- Учет и аудит расчетных операций на примере: ГУП РК Крымэнерго

Содержание

- 2. По состоянию на 01.01.2022 год рейтинг компаний Республики Крым (по выручке)

- 3. Государственное унитарное предприятие Республики Крым «Крымэнерго» - крупнейшая энергетическая компания Крыма, созданная 11.04.2014 г. с целью

- 4. Структура актива и пассива ГУП РК «Крымэнерго»

- 5. Расчетные операции на предприятии учитываются на счетах: 1. Счет 60 "Расчеты с поставщиками и подрядчиками«; 2.

- 6. Дебиторская и кредиторская задолженность ГУП РК «Крымэнерго»

- 7. Динамика налога на прибыль с 2019 по 2020 год.

- 8. Мероприятия по совершенствованию учета расчетных операций на предприятии. 1. Организация правильного внутреннего документооборота; 2. Обязательная внутренняя

- 10. Скачать презентацию

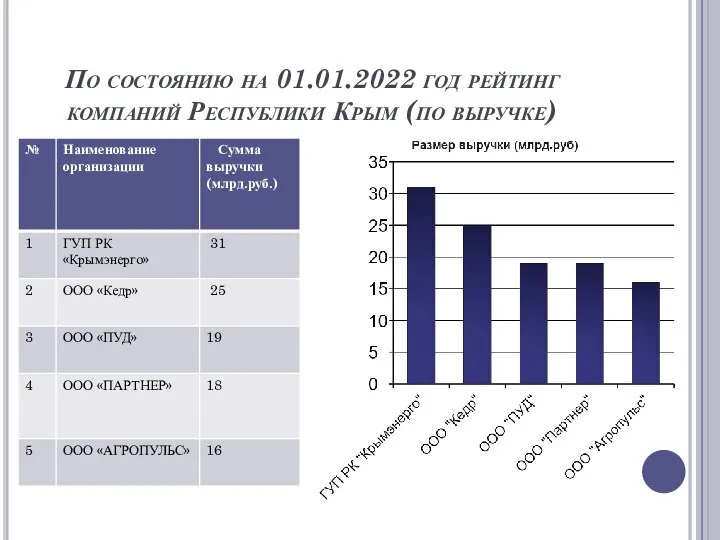

По состоянию на 01.01.2022 год рейтинг компаний Республики Крым (по выручке)

По состоянию на 01.01.2022 год рейтинг компаний Республики Крым (по выручке)

Государственное унитарное предприятие Республики Крым «Крымэнерго» - крупнейшая энергетическая компания Крыма,

Государственное унитарное предприятие Республики Крым «Крымэнерго» - крупнейшая энергетическая компания Крыма,

Структура актива и пассива ГУП РК «Крымэнерго»

Структура актива и пассива ГУП РК «Крымэнерго»

Расчетные операции на предприятии учитываются на счетах:

1. Счет 60 "Расчеты с

Расчетные операции на предприятии учитываются на счетах:

1. Счет 60 "Расчеты с

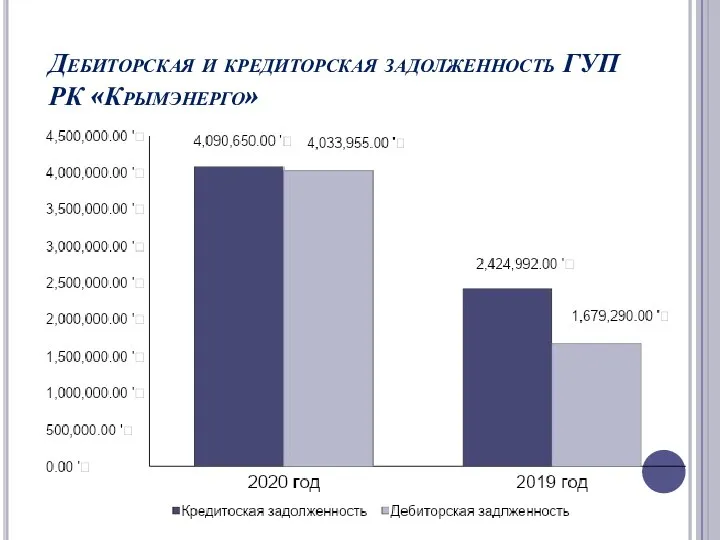

Дебиторская и кредиторская задолженность ГУП РК «Крымэнерго»

Дебиторская и кредиторская задолженность ГУП РК «Крымэнерго»

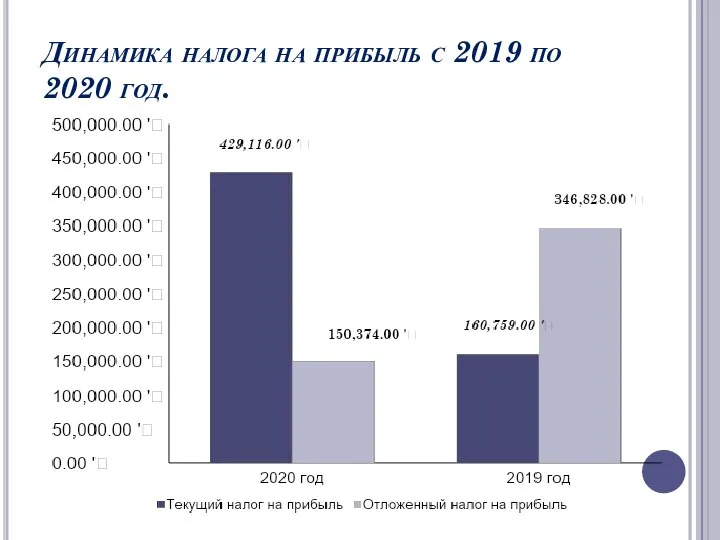

Динамика налога на прибыль с 2019 по 2020 год.

Динамика налога на прибыль с 2019 по 2020 год.

Мероприятия по совершенствованию учета расчетных операций на предприятии.

1. Организация правильного внутреннего

Мероприятия по совершенствованию учета расчетных операций на предприятии.

1. Организация правильного внутреннего

Изготовление стекла

Изготовление стекла Универсальные кухонные машины. Машины для обработки овощей

Универсальные кухонные машины. Машины для обработки овощей Пишем сочинение формата ЕГЭ

Пишем сочинение формата ЕГЭ Анализ проблем обеспечения безопасности соединений в сетях IP-телефонии

Анализ проблем обеспечения безопасности соединений в сетях IP-телефонии Окраска окон

Окраска окон Повышение эффективности деятельности местных органов власти по территориальному планированию (на примере Управы района Коньково)

Повышение эффективности деятельности местных органов власти по территориальному планированию (на примере Управы района Коньково) Заправка и обнуление картриджа Xerox WC 3119

Заправка и обнуление картриджа Xerox WC 3119 СаМАШ. Почвообработка и посев

СаМАШ. Почвообработка и посев Мархель ОЕ

Мархель ОЕ КОНСТИТУЦИЯ 1993 ГОДА

КОНСТИТУЦИЯ 1993 ГОДА Жилой комплекс Кленовая роща

Жилой комплекс Кленовая роща 20121126_godonimsem_12g

20121126_godonimsem_12g Ветхозаветная церковь

Ветхозаветная церковь Крым - наш край родной

Крым - наш край родной слайды по ковиду¬

слайды по ковиду¬ Оценка эффективности заводнения на Кальчинском месторождении

Оценка эффективности заводнения на Кальчинском месторождении Детский проект кошки

Детский проект кошки Сложение и вычитание в пределах 20 случаи вида +-2,3,4

Сложение и вычитание в пределах 20 случаи вида +-2,3,4 Восстановление общ-полит

Восстановление общ-полит Тональный крем

Тональный крем Автомасла. Пример обозначения моторных масел по ГОСТ 17479.1-85

Автомасла. Пример обозначения моторных масел по ГОСТ 17479.1-85 Фиксация скрытых работ по капитальному ремонту МКД

Фиксация скрытых работ по капитальному ремонту МКД 20121015_vodoemy_nashego_kraya

20121015_vodoemy_nashego_kraya Разработки и предложения института для обеспечения импортонезависимости Российской Федерации

Разработки и предложения института для обеспечения импортонезависимости Российской Федерации Ислам. Мухаммед - Пророк. Коран – священная книга

Ислам. Мухаммед - Пророк. Коран – священная книга 20141219_igra

20141219_igra Трубопроводная арматура. Правила эксплуатации магистральных газопроводов

Трубопроводная арматура. Правила эксплуатации магистральных газопроводов Изготовление и градуировка простейших измерительных приборов

Изготовление и градуировка простейших измерительных приборов