- Характеристика елементів та порядок справляння мита

Содержание

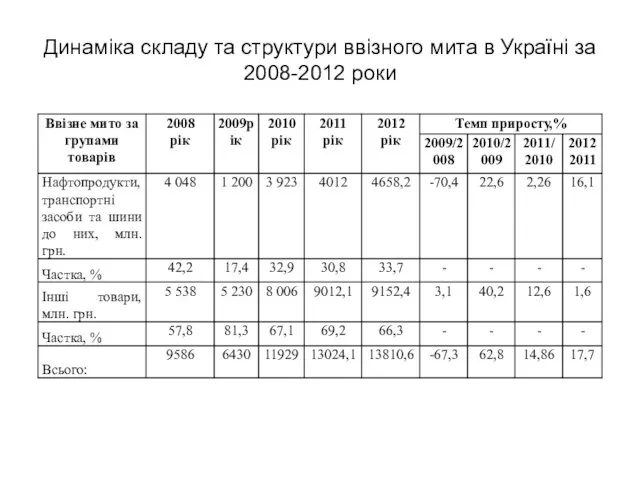

- 2. Динаміка складу та структури ввізного мита в Україні за 2008-2012 роки

- 3. Митний кодекс України від 13.03.2012р. № 4495-VI

- 4. Мито являє собою податок на товари та інші предмети, які переміщуються через митний кордон України Мито

- 5. Платниками мита є особа: 1) яка ввозить товари на митну територію України чи вивозить товари з

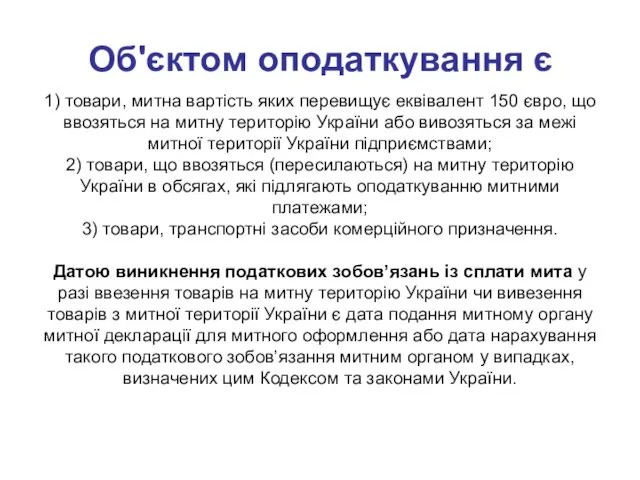

- 6. 1) товари, митна вартість яких перевищує еквівалент 150 євро, що ввозяться на митну територію України або

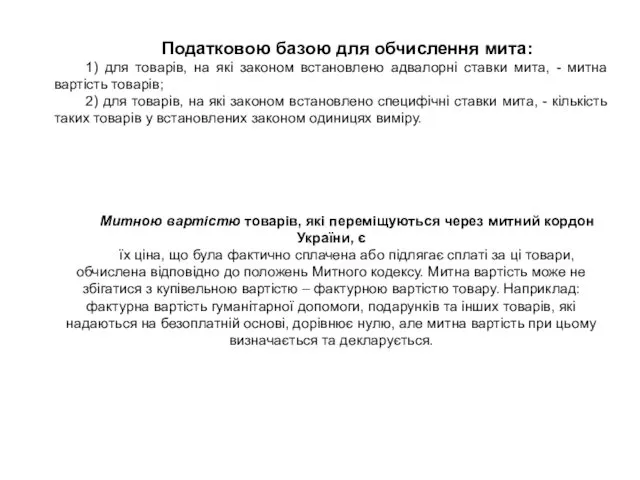

- 7. Податковою базою для обчислення мита: 1) для товарів, на які законом встановлено адвалорні ставки мита, -

- 8. Податковою базою для обчислення мита є митна вартість товарів, що переміщується через митний кордон – при

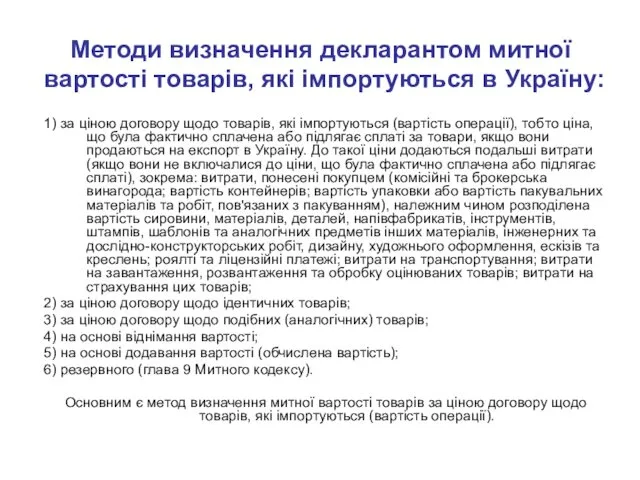

- 9. Методи визначення декларантом митної вартості товарів, які імпортуються в Україну: 1) за ціною договору щодо товарів,

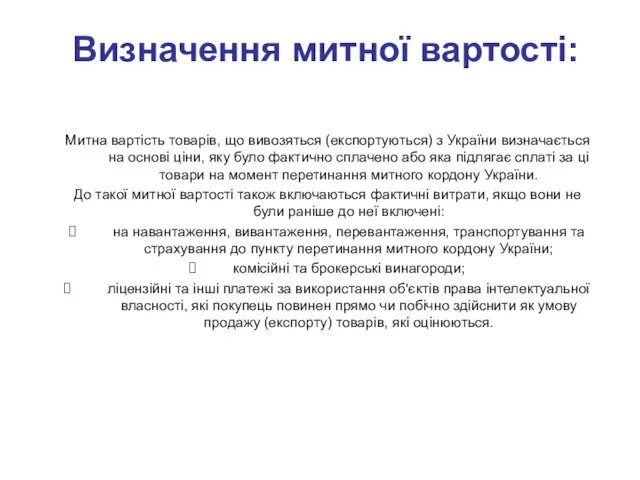

- 10. Визначення митної вартості: Митна вартість товарів, що вивозяться (експортуються) з України визначається на основі ціни, яку

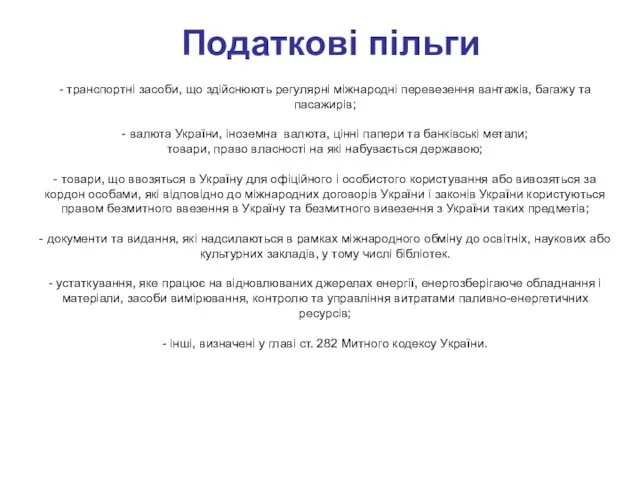

- 11. Податкові пільги - транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів, багажу та пасажирів; - валюта

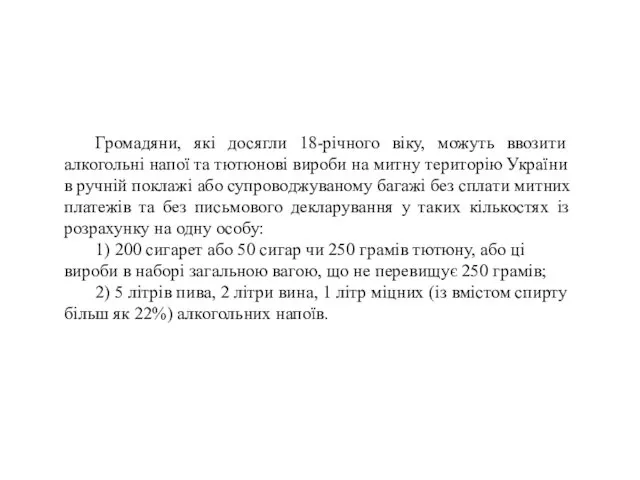

- 12. Громадяни, які досягли 18-річного віку, можуть ввозити алкогольні напої та тютюнові вироби на митну територію України

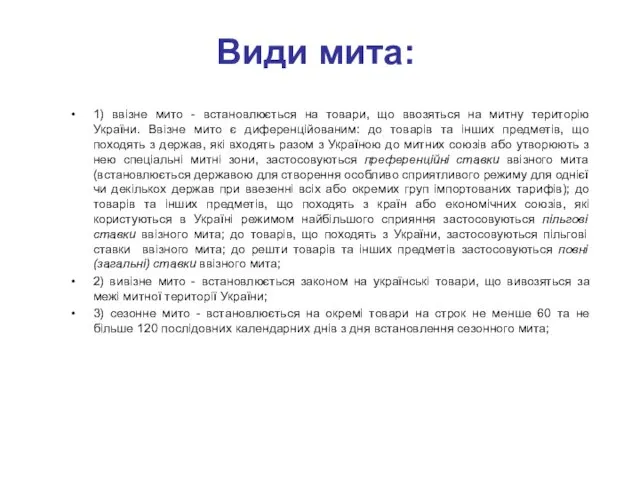

- 13. Види мита: 1) ввізне мито - встановлюється на товари, що ввозяться на митну територію України. Ввізне

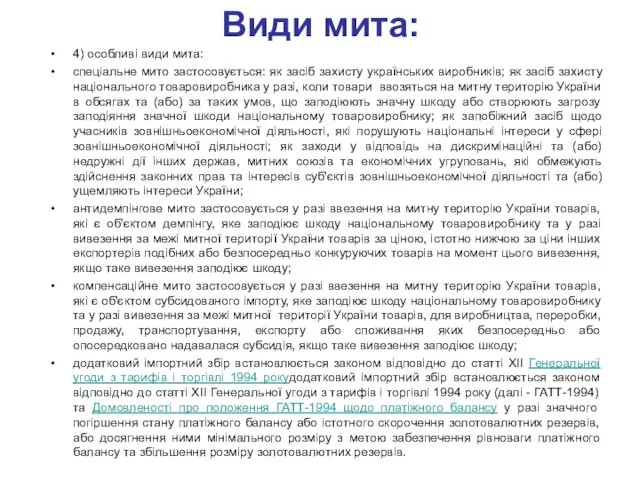

- 14. 4) особливі види мита: спеціальне мито застосовується: як засіб захисту українських виробників; як засіб захисту національного

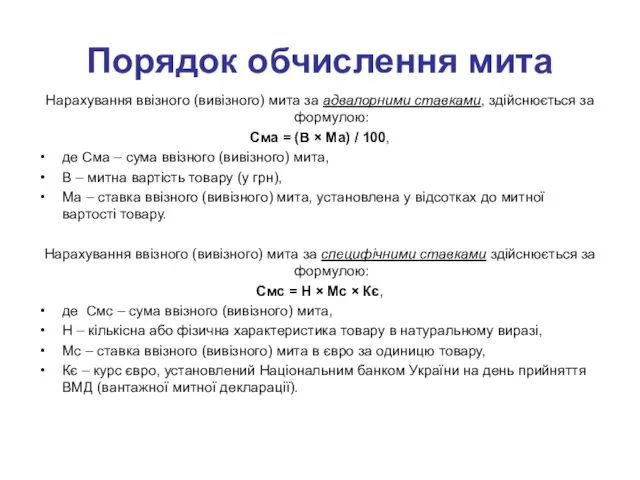

- 15. Порядок обчислення мита Нарахування ввізного (вивізного) мита за адвалорними ставками, здійснюється за формулою: Сма = (В

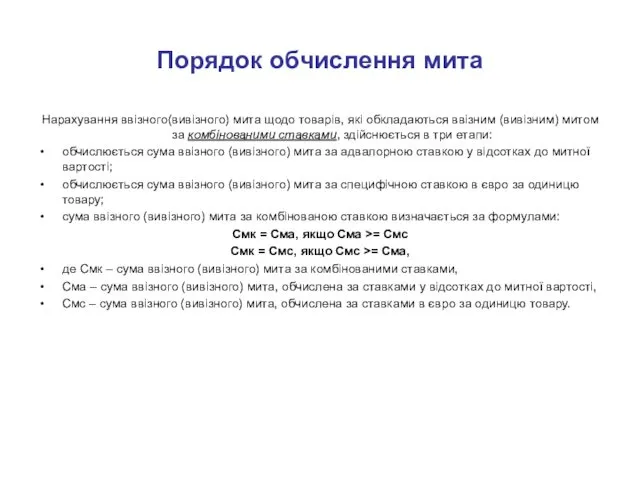

- 16. Порядок обчислення мита Нарахування ввізного(вивізного) мита щодо товарів, які обкладаються ввізним (вивізним) митом за комбінованими ставками,

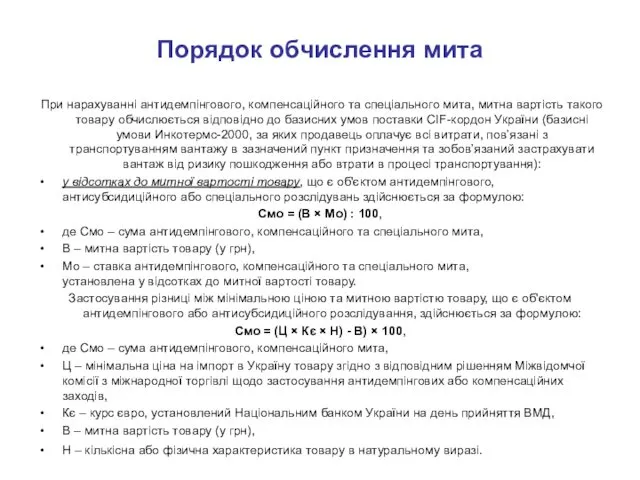

- 17. Порядок обчислення мита При нарахуванні антидемпінгового, компенсаційного та спеціального мита, митна вартість такого товару обчислюється відповідно

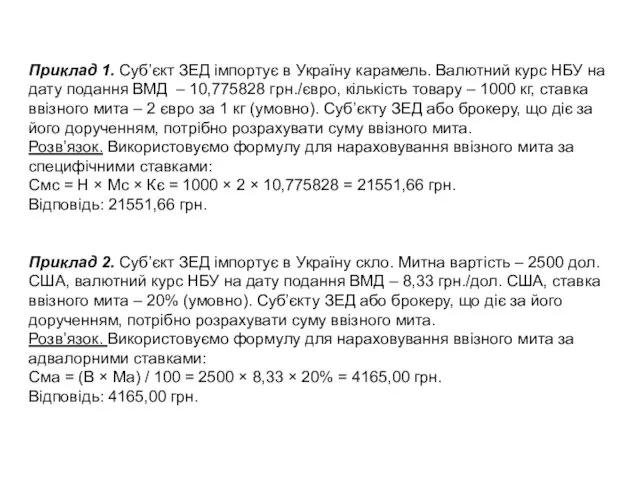

- 18. Приклад 1. Суб’єкт ЗЕД імпортує в Україну карамель. Валютний курс НБУ на дату подання ВМД –

- 20. Скачать презентацию

Динаміка складу та структури ввізного мита в Україні за 2008-2012 роки

Динаміка складу та структури ввізного мита в Україні за 2008-2012 роки

Митний кодекс України

від 13.03.2012р.

№ 4495-VI

Митний кодекс України

від 13.03.2012р.

№ 4495-VI

Мито

являє собою податок на товари та інші предмети, які переміщуються

являє собою податок на товари та інші предмети, які переміщуються

Платниками мита є особа:

1) яка ввозить товари на митну територію

Платниками мита є особа:

1) яка ввозить товари на митну територію

1) товари, митна вартість яких перевищує еквівалент 150 євро, що ввозяться

1) товари, митна вартість яких перевищує еквівалент 150 євро, що ввозяться

Податковою базою для обчислення мита:

1) для товарів, на які законом встановлено

Податковою базою для обчислення мита:

1) для товарів, на які законом встановлено

Податковою базою для обчислення мита є

митна вартість товарів, що переміщується через

Податковою базою для обчислення мита є

митна вартість товарів, що переміщується через

Методи визначення декларантом митної вартості товарів, які імпортуються в Україну:

1) за

Методи визначення декларантом митної вартості товарів, які імпортуються в Україну:

1) за

Визначення митної вартості:

Митна вартість товарів, що вивозяться (експортуються) з України визначається

Визначення митної вартості:

Митна вартість товарів, що вивозяться (експортуються) з України визначається

Податкові пільги

- транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів,

Податкові пільги

- транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів,

Громадяни, які досягли 18-річного віку, можуть ввозити алкогольні напої та тютюнові

Громадяни, які досягли 18-річного віку, можуть ввозити алкогольні напої та тютюнові

Види мита:

1) ввізне мито - встановлюється на товари, що ввозяться на

Види мита:

1) ввізне мито - встановлюється на товари, що ввозяться на

4) особливі види мита:

спеціальне мито застосовується: як засіб захисту українських

4) особливі види мита:

спеціальне мито застосовується: як засіб захисту українських

Порядок обчислення мита

Нарахування ввізного (вивізного) мита за адвалорними ставками, здійснюється

Порядок обчислення мита

Нарахування ввізного (вивізного) мита за адвалорними ставками, здійснюється

Порядок обчислення мита

Нарахування ввізного(вивізного) мита щодо товарів, які обкладаються ввізним (вивізним)

Порядок обчислення мита

Нарахування ввізного(вивізного) мита щодо товарів, які обкладаються ввізним (вивізним)

Порядок обчислення мита

При нарахуванні антидемпінгового, компенсаційного та спеціального мита, митна вартість

Порядок обчислення мита

При нарахуванні антидемпінгового, компенсаційного та спеціального мита, митна вартість

Приклад 1. Суб’єкт ЗЕД імпортує в Україну карамель. Валютний курс НБУ

Приклад 1. Суб’єкт ЗЕД імпортує в Україну карамель. Валютний курс НБУ

Экстремизм и терроризм – угроза национальной безопасности России и миру

Экстремизм и терроризм – угроза национальной безопасности России и миру Правоохранительные органы РФ

Правоохранительные органы РФ Стандартизация. Понятие стандартизации

Стандартизация. Понятие стандартизации Применение семейного законодательства к семейным отношениям с участием иностанных лиц и лиц без гражданства. (Тема 11)

Применение семейного законодательства к семейным отношениям с участием иностанных лиц и лиц без гражданства. (Тема 11) Лекция по учебной дисциплине Судебная фотография и видеозапись

Лекция по учебной дисциплине Судебная фотография и видеозапись Государство, его признаки и формы

Государство, его признаки и формы Гражданское право

Гражданское право Юридическая ответственность и ее виды

Юридическая ответственность и ее виды The protection of children from sexual offences

The protection of children from sexual offences Основні засади державної служби. (Тема 1)

Основні засади державної служби. (Тема 1) Корпоративное право

Корпоративное право Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность 25 октября - День флага ДНР

25 октября - День флага ДНР Международные органы и доклады по защите прав человека

Международные органы и доклады по защите прав человека Порядок изменения цены контракта, корректировки смены контракта в связи с ростом строительных ресурсов

Порядок изменения цены контракта, корректировки смены контракта в связи с ростом строительных ресурсов Уголовные правоотношения

Уголовные правоотношения Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг

Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг Россия – Федеративное государство

Россия – Федеративное государство Охрана труда в Российской Федерации

Охрана труда в Российской Федерации Ответственность несовершеннолетнего за кражи и мелкие хищения

Ответственность несовершеннолетнего за кражи и мелкие хищения Тактика предъявления для опоздания. Лекция 22

Тактика предъявления для опоздания. Лекция 22 Правила выплаты пенсий и пособий в ОСЗН и ПР РФ

Правила выплаты пенсий и пособий в ОСЗН и ПР РФ Расторжение трудового договора по инициативе работодателя и незаконное увольнение в Российской Федерации

Расторжение трудового договора по инициативе работодателя и незаконное увольнение в Российской Федерации Геральдика (6 класс)

Геральдика (6 класс) Техническое регулирование. Виды стандартов. Системы стандартов. (Тема 3)

Техническое регулирование. Виды стандартов. Системы стандартов. (Тема 3) Правовое воспитание школьников

Правовое воспитание школьников Areas of law. National law

Areas of law. National law Где мой избирательный участок?

Где мой избирательный участок?