Моніторинг і коментарі до змін в Податковому кодексі України, що вступають в силу з 1 січня 2017 р. грудень, 2016 р. Ч2

- Моніторинг і коментарі до змін в Податковому кодексі України, що вступають в силу з 1 січня 2017 р. грудень, 2016 р. Ч2

Содержание

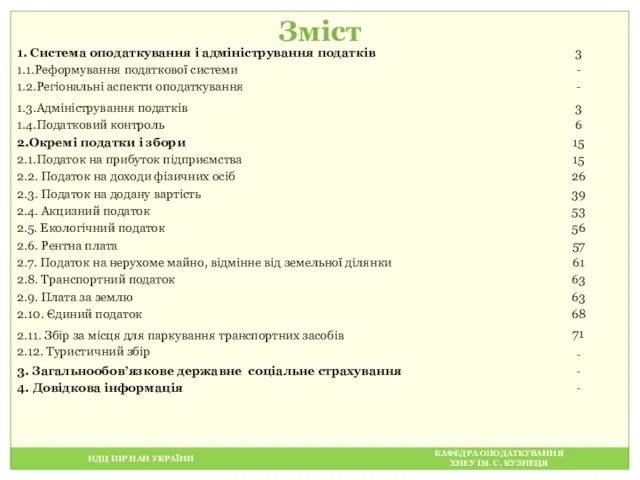

- 2. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зміст

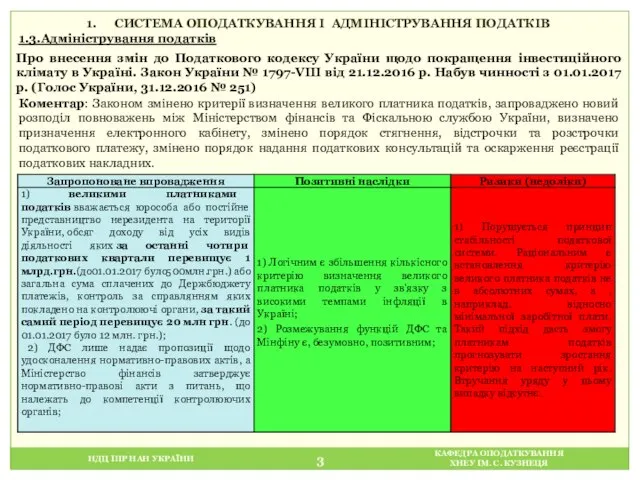

- 3. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ СИСТЕМА ОПОДАТКУВАННЯ І АДМІНІСТРУВАННЯ ПОДАТКІВ 1.3.Адміністрування

- 4. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

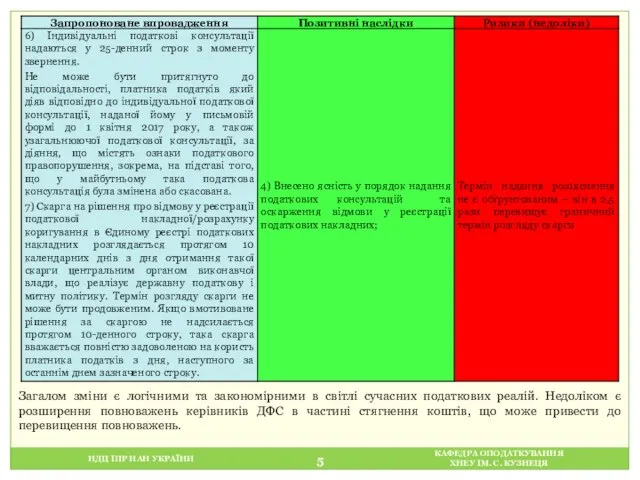

- 5. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Загалом зміни є логічними та закономірними

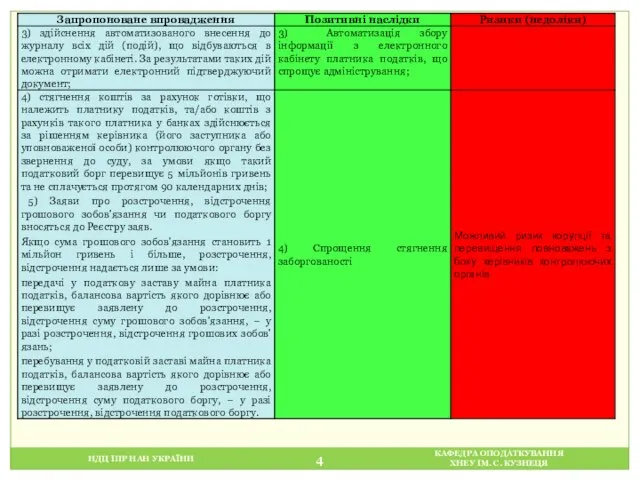

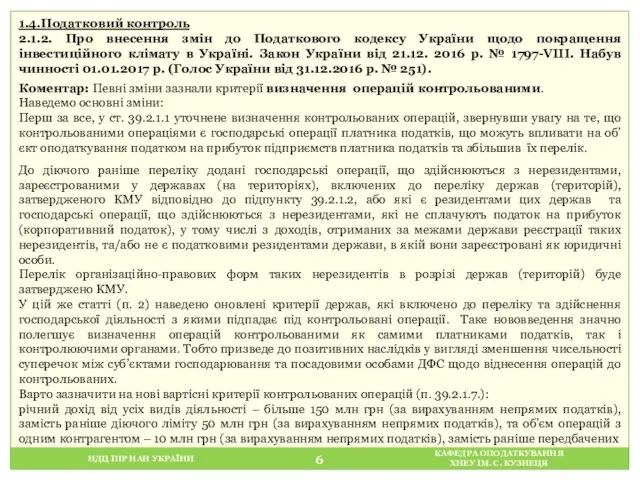

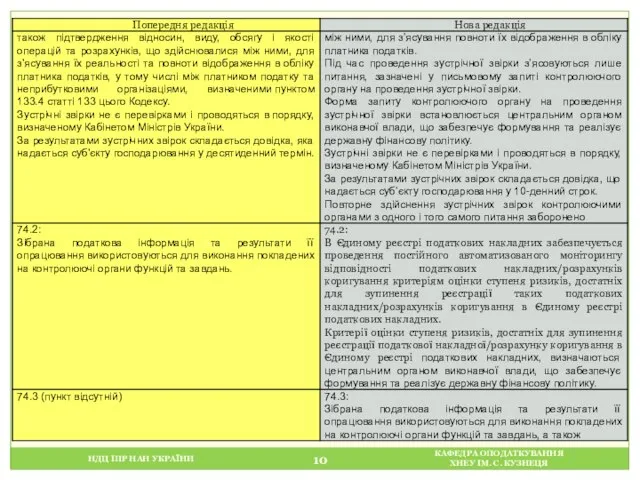

- 6. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 1.4.Податковий контроль 2.1.2. Про внесення змін

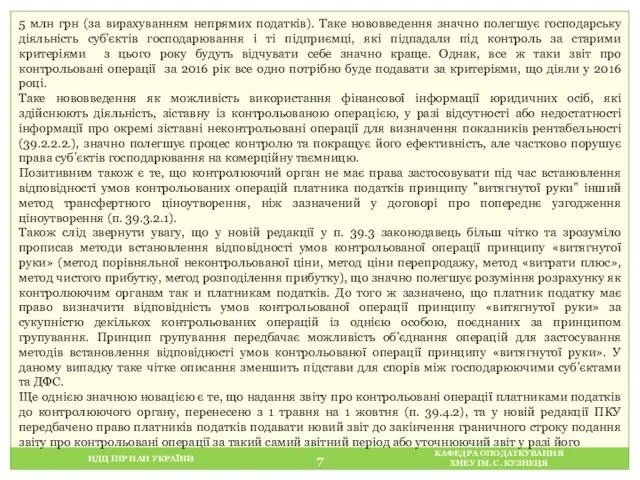

- 7. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 5 млн грн (за вирахуванням непрямих

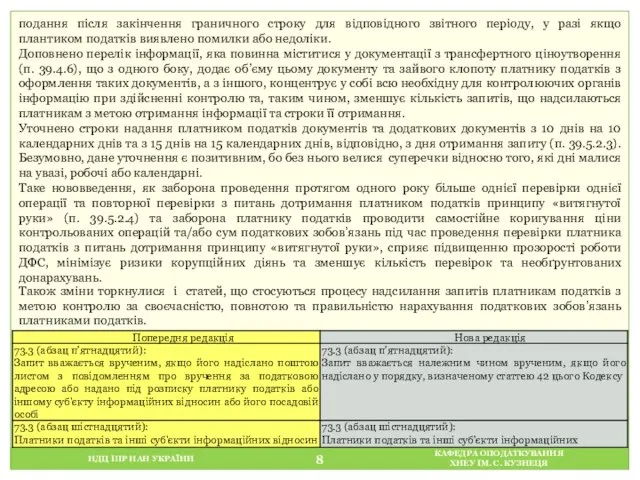

- 8. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ подання після закінчення граничного строку для

- 9. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 10. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

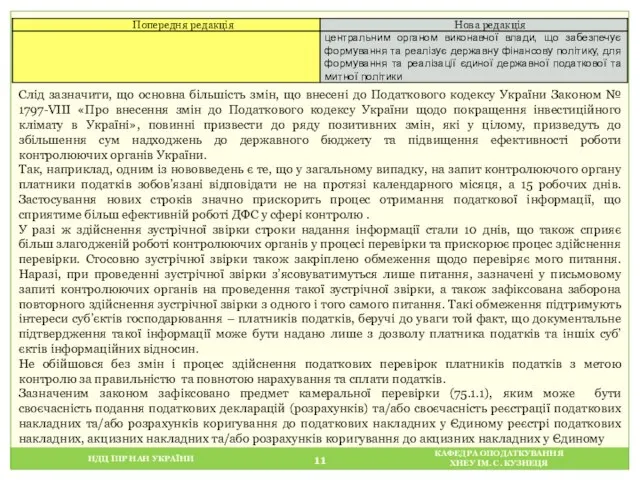

- 11. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Слід зазначити, що основна більшість змін,

- 12. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ реєстрі акцизних накладних, виправлення помилок у

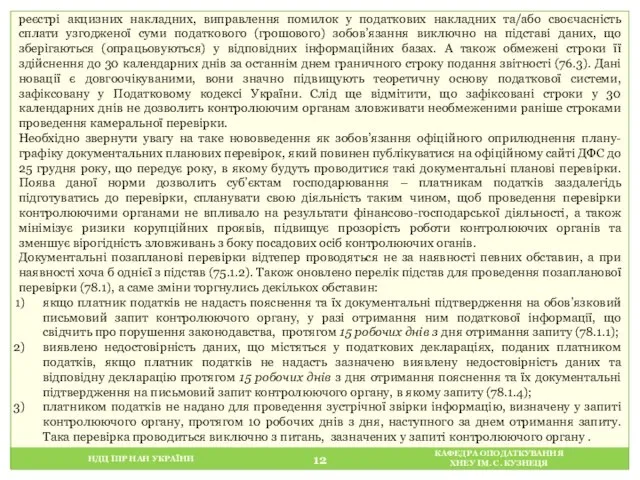

- 13. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Та, окрім переліку підстав для проведення

- 14. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ пояснень до нього. Дані доповнення є

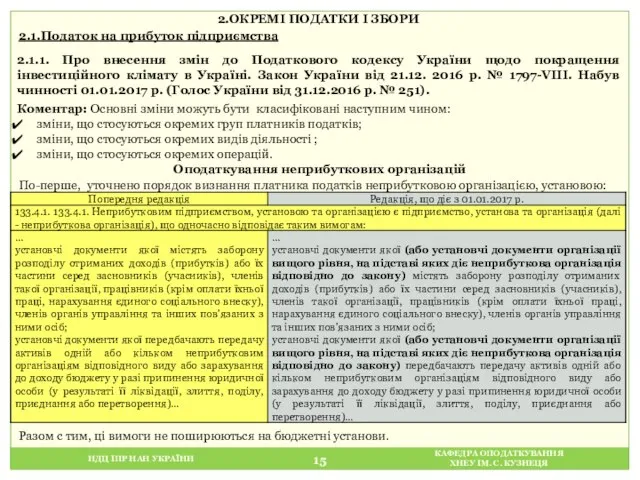

- 15. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.1.1. Про внесення змін до Податкового

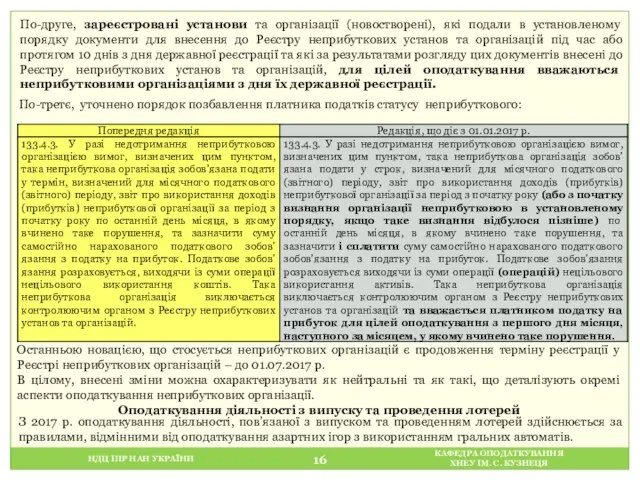

- 16. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ По-друге, зареєстровані установи та організації (новостворені),

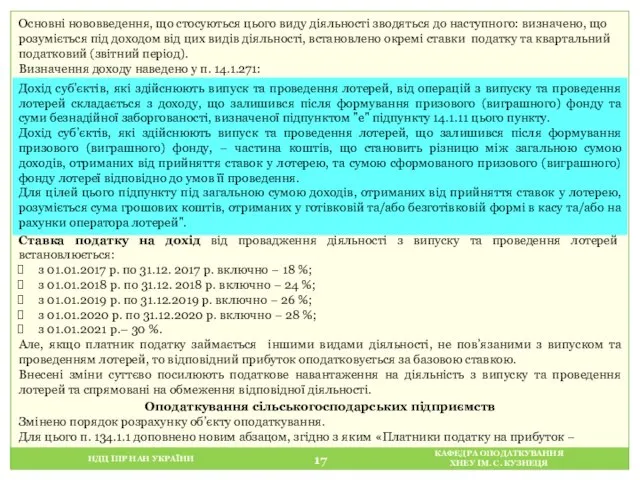

- 17. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Основні нововведення, що стосуються цього виду

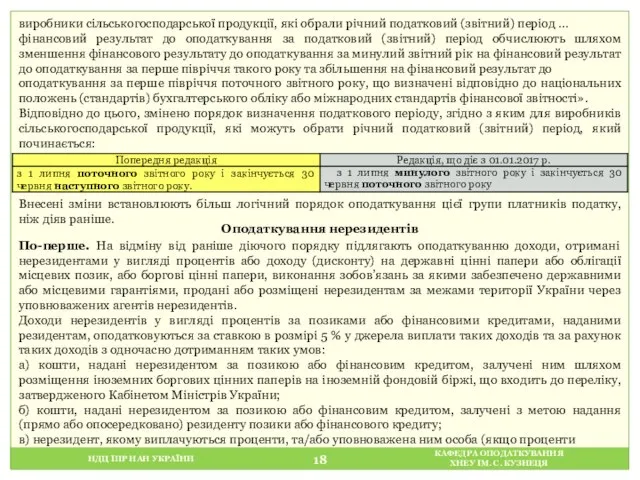

- 18. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ виробники сільськогосподарської продукції, які обрали річний

- 19. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ виплачуються через таку особу) не є

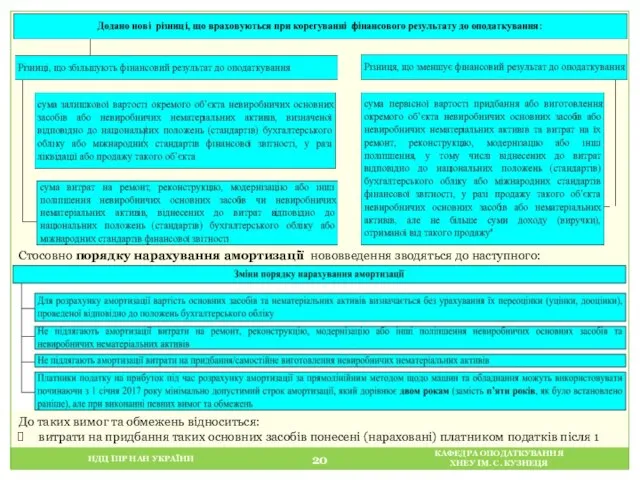

- 20. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Стосовно порядку нарахування амортизації нововведення зводяться

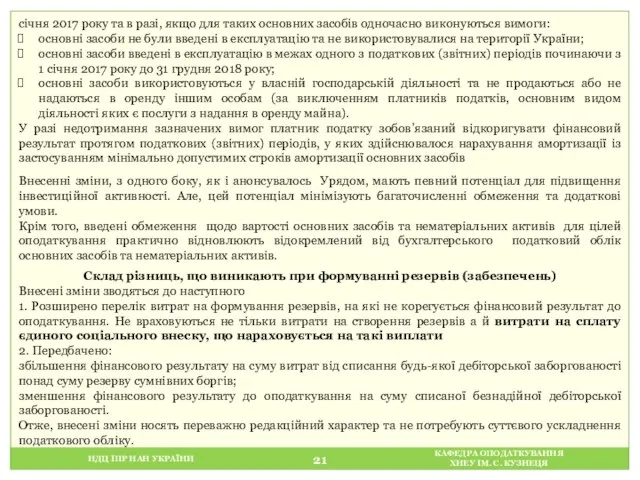

- 21. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ січня 2017 року та в разі,

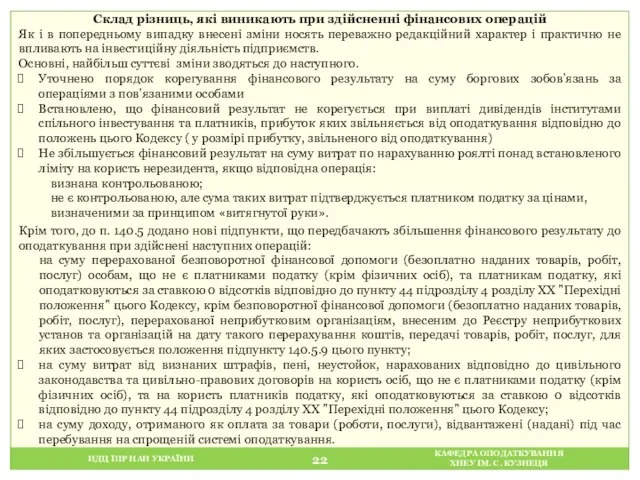

- 22. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Склад різниць, які виникають при здійсненні

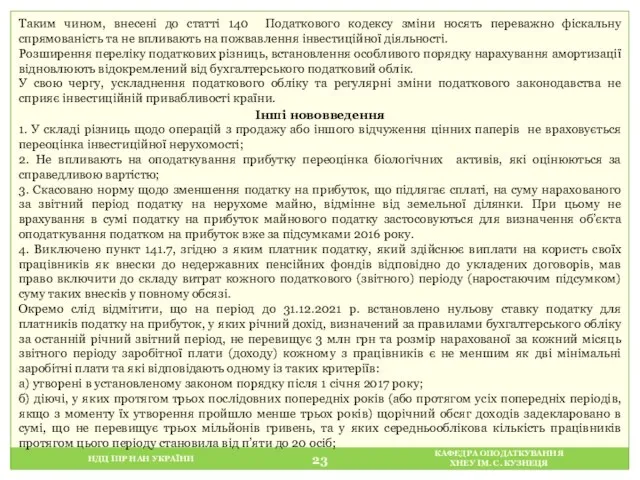

- 23. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, внесені до статті 140

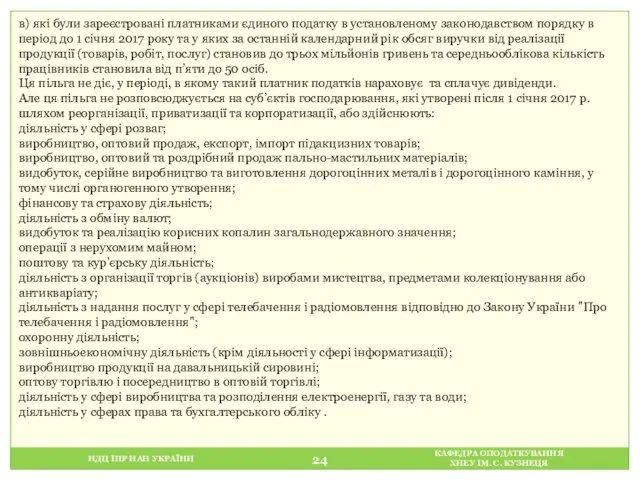

- 24. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ в) які були зареєстровані платниками єдиного

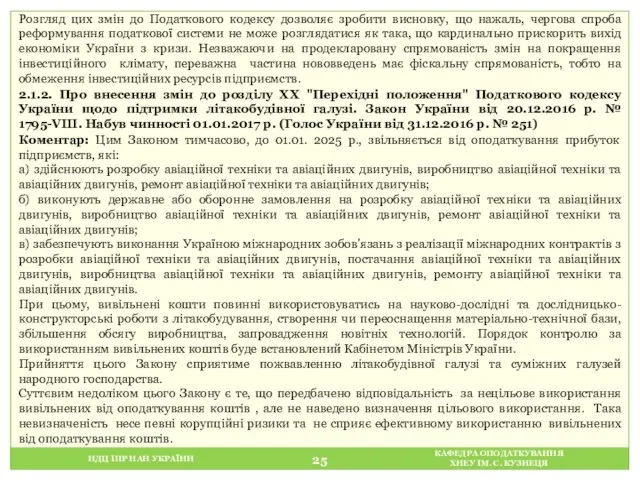

- 25. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Розгляд цих змін до Податкового кодексу

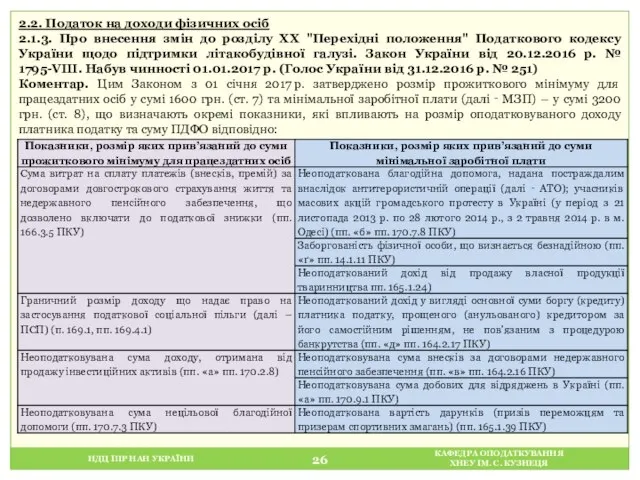

- 26. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.2. Податок на доходи фізичних осіб

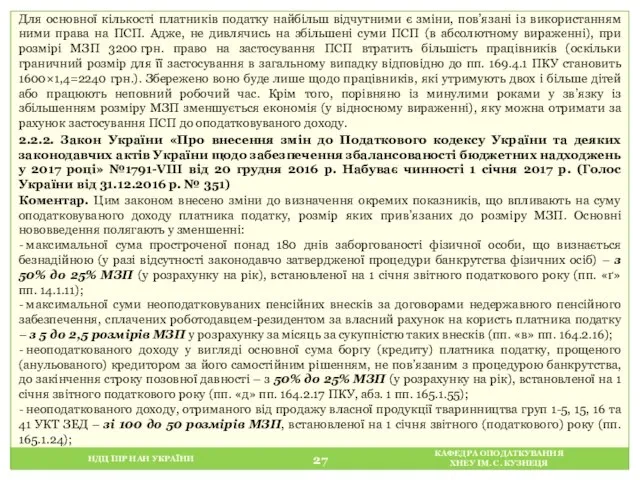

- 27. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Для основної кількості платників податку найбільш

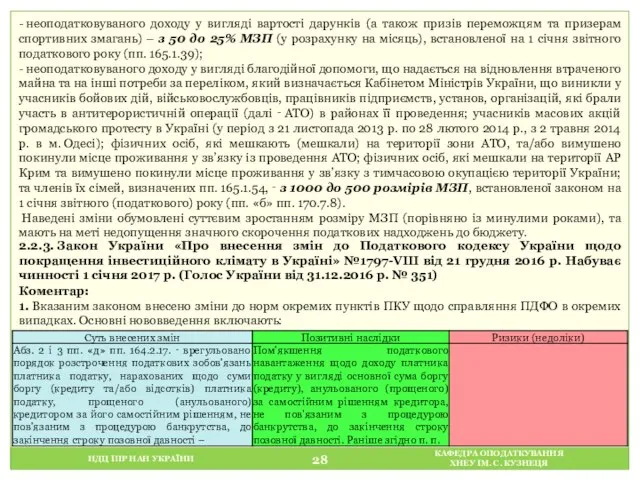

- 28. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ - неоподатковуваного доходу у вигляді вартості

- 29. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 30. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 31. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 32. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

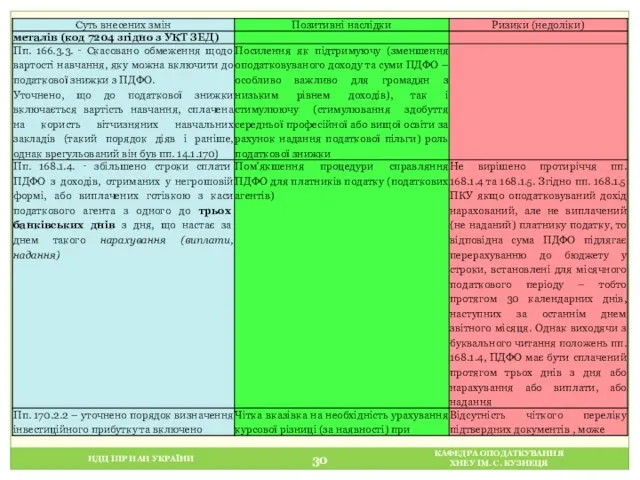

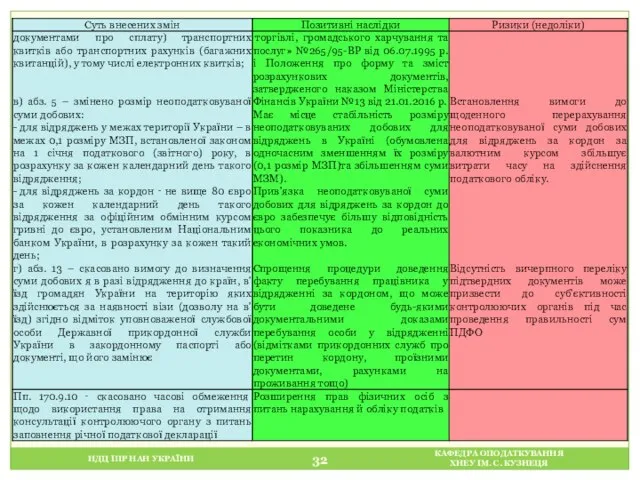

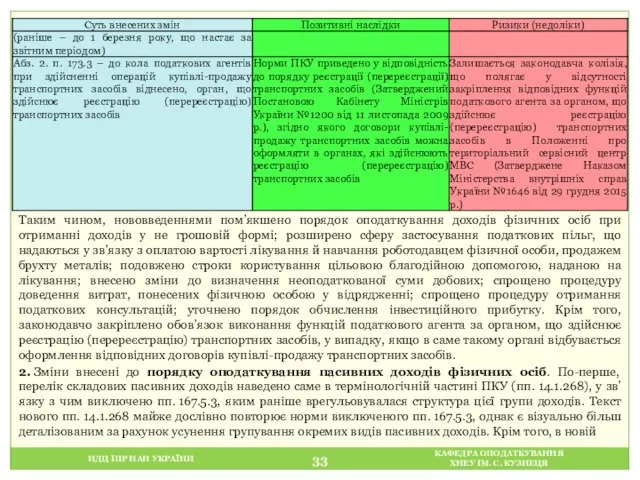

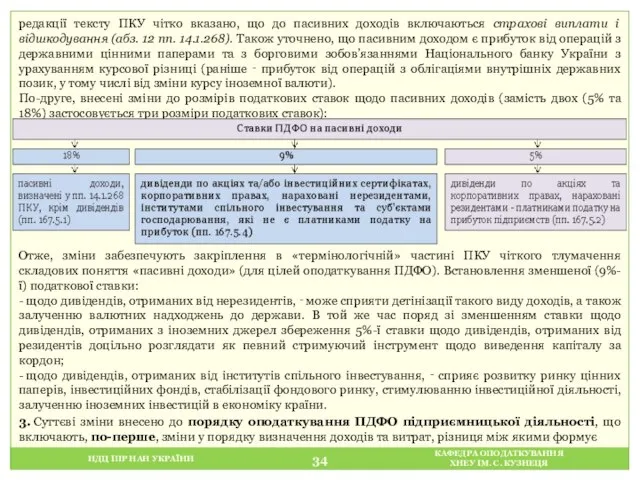

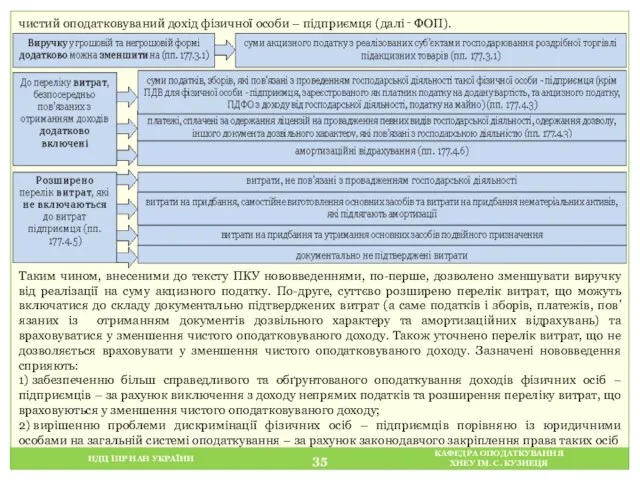

- 33. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, нововведеннями пом’якшено порядок оподаткування

- 34. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ редакції тексту ПКУ чітко вказано, що

- 35. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ чистий оподатковуваний дохід фізичної особи –

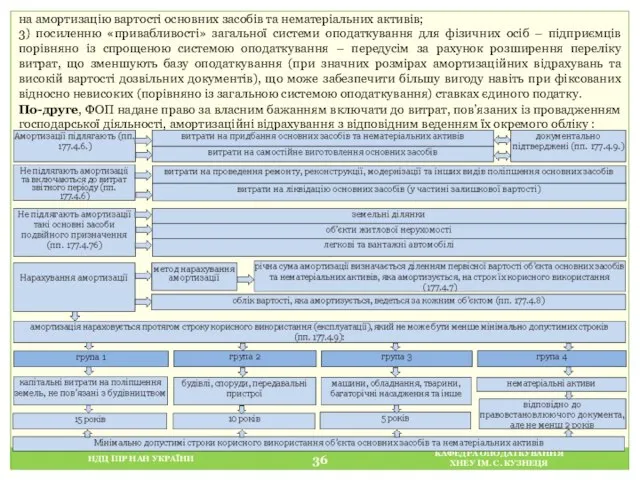

- 36. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ на амортизацію вартості основних засобів та

- 37. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином, внесеними змінами нарешті (!!!)

- 38. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ реєстрації припинення підприємницької діяльності. При цьому

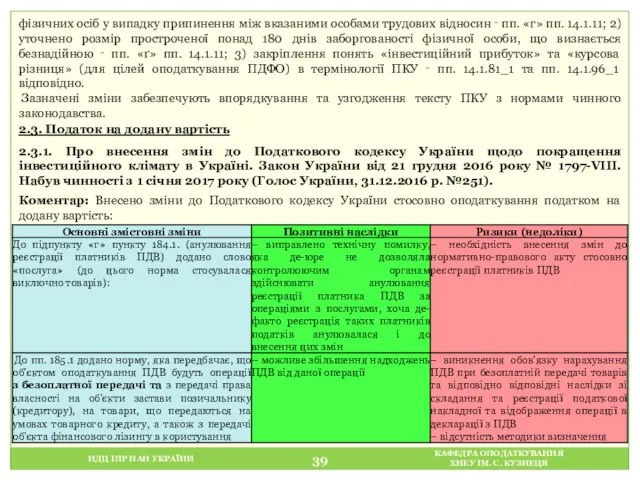

- 39. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ фізичних осіб у випадку припинення між

- 40. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 41. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 42. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 43. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 44. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 45. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 46. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 47. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

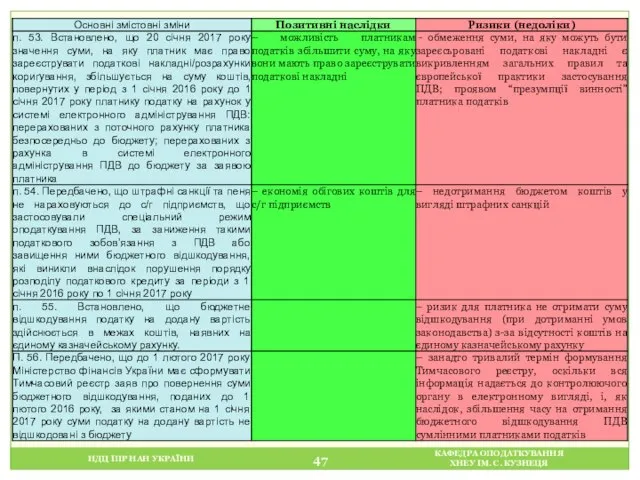

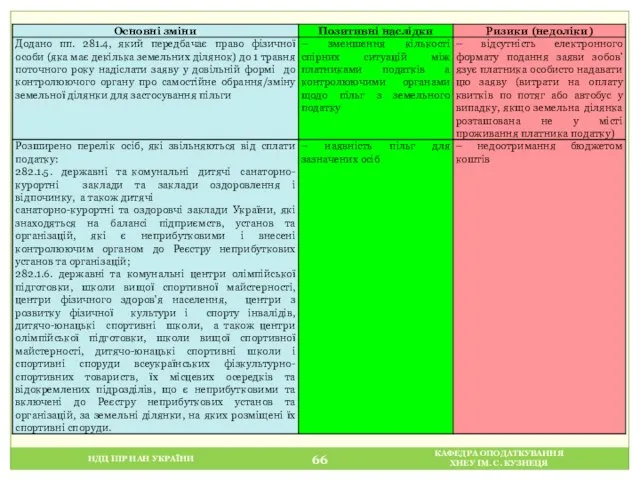

- 48. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Зважаючи на назву закону, слід зазначити,

- 49. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ платників при відшкодуванні ПДВ (хоча з

- 50. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

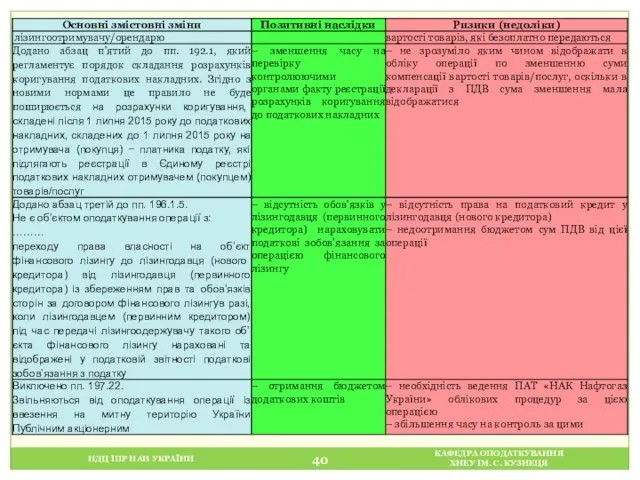

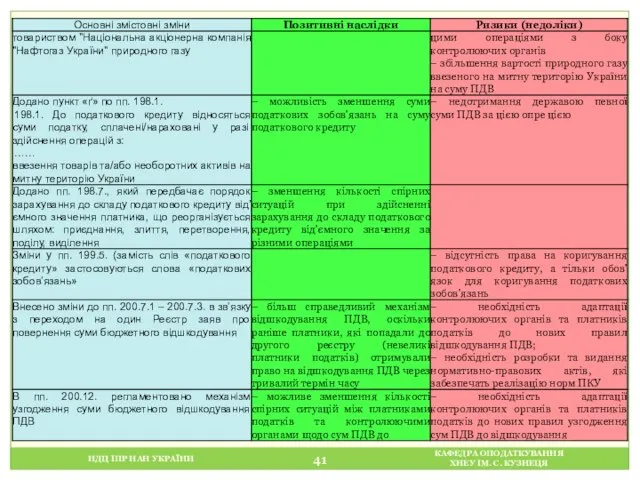

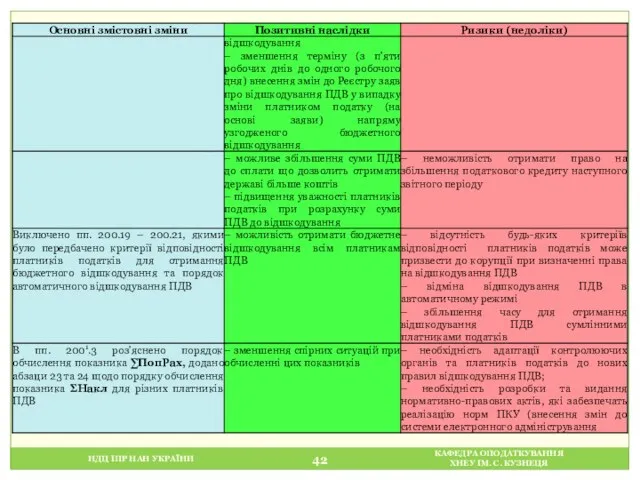

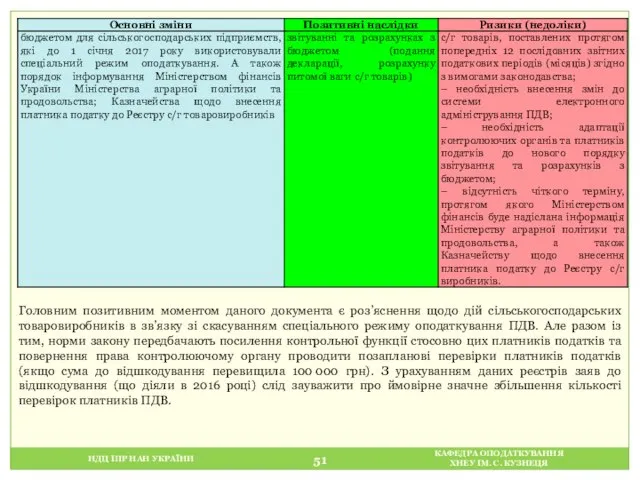

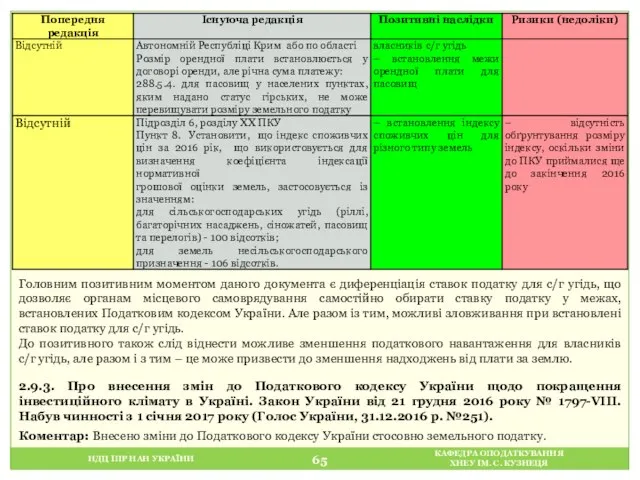

- 51. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Головним позитивним моментом даного документа є

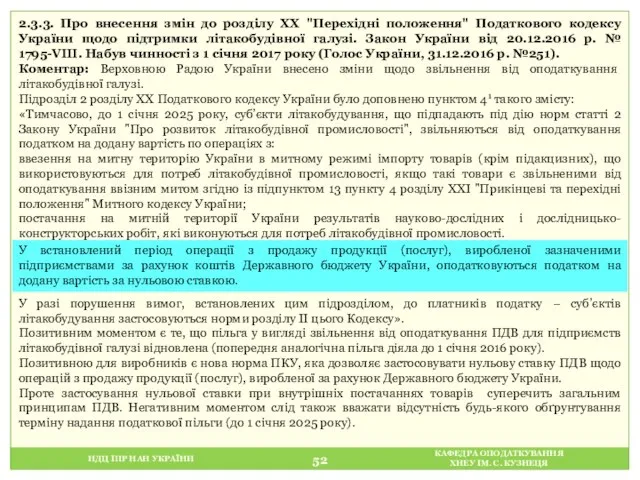

- 52. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.3.3. Про внесення змін до розділу

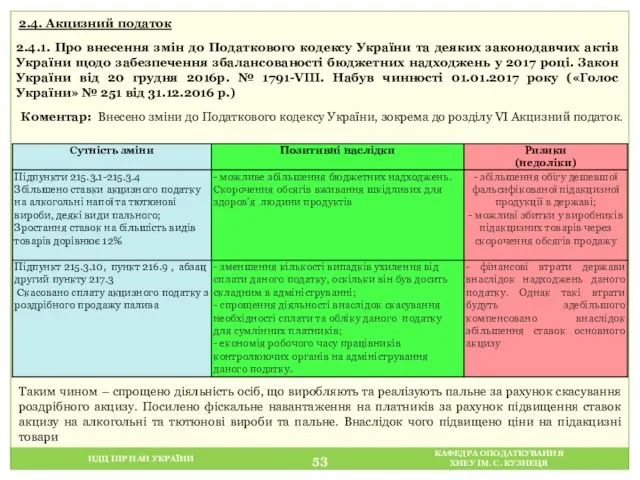

- 53. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.4. Акцизний податок 2.4.1. Про внесення

- 54. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.4.2. Про внесення змін до Податкового

- 55. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Таким чином знижено податковий тиск на

- 56. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.4.3. Про внесення змін до Податкового

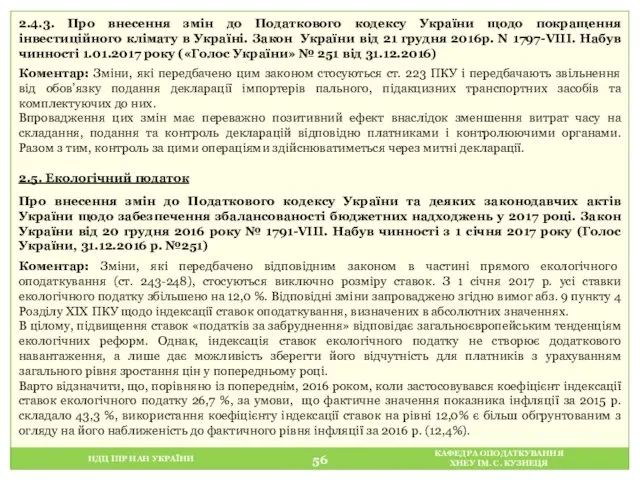

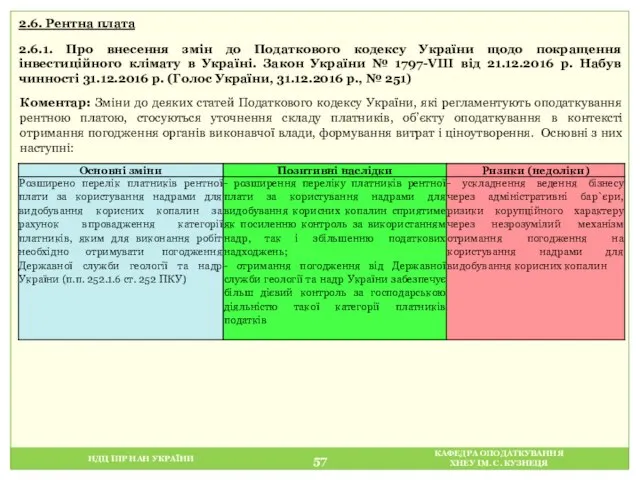

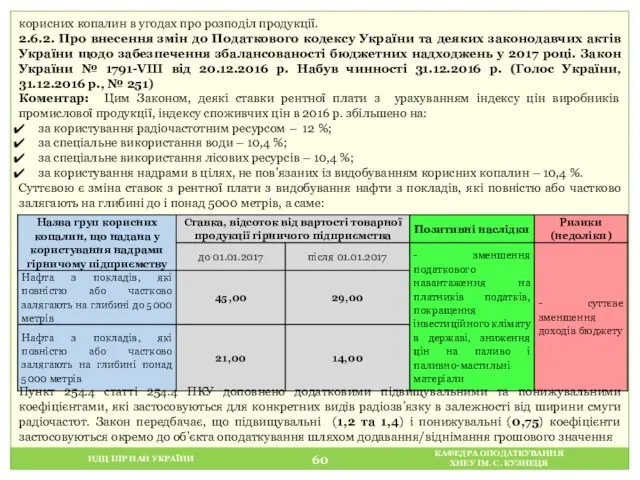

- 57. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.6. Рентна плата 2.6.1. Про внесення

- 58. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

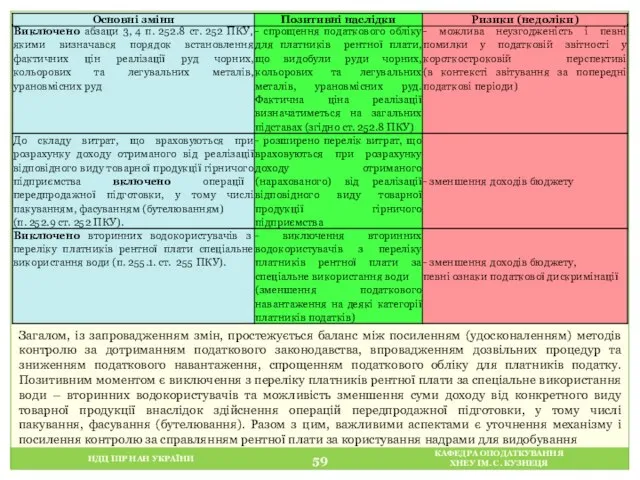

- 59. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Загалом, із запровадженням змін, простежується баланс

- 60. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.6.2. Про внесення змін до Податкового

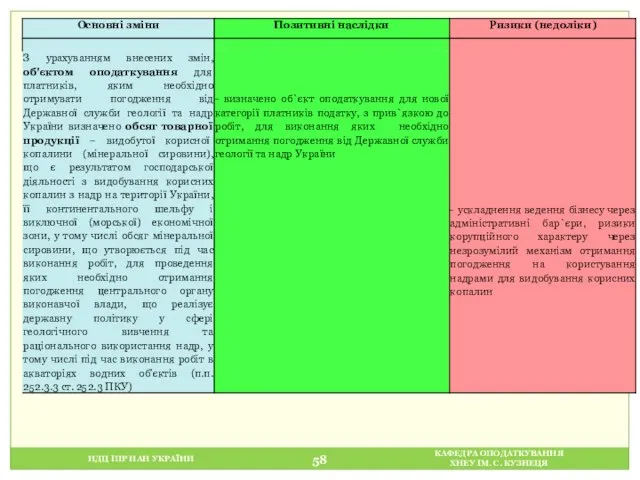

- 61. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ відповідного коефіцієнта до нього. Грошове значення

- 62. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Коментар: Змінами, що внесені даним Законом:

- 63. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.8. Транспортний податок Про внесення змін

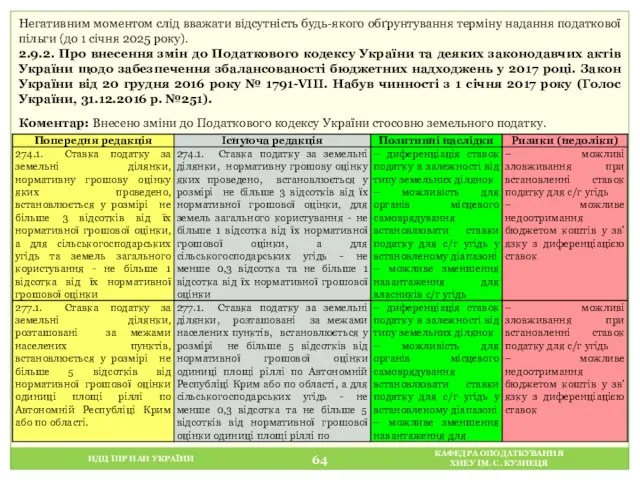

- 64. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.9.2. Про внесення змін до Податкового

- 65. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Головним позитивним моментом даного документа є

- 66. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

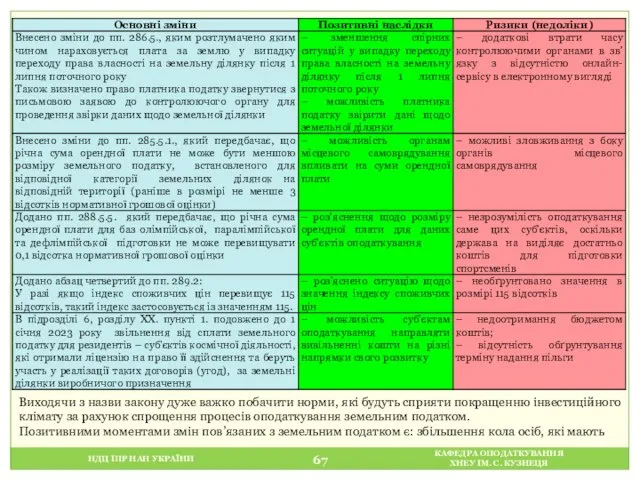

- 67. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Виходячи з назви закону дуже важко

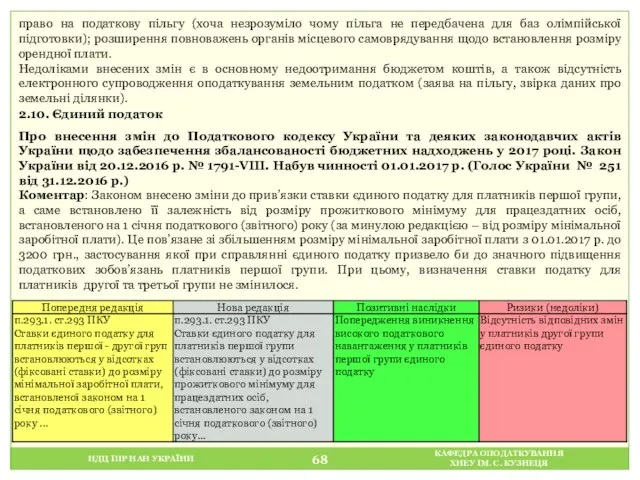

- 68. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ 2.10. Єдиний податок Про внесення змін

- 69. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

- 70. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ

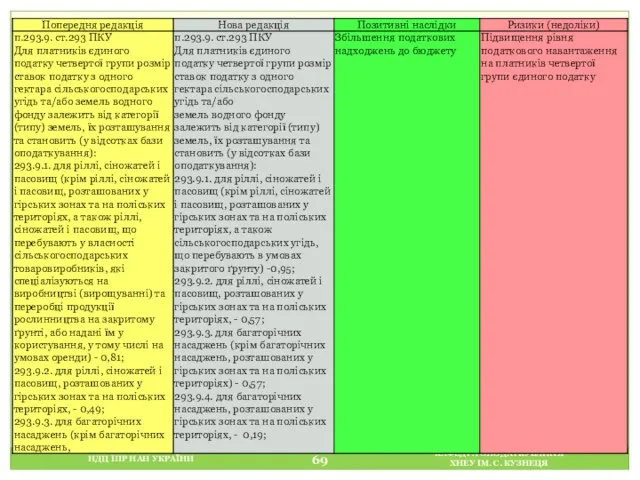

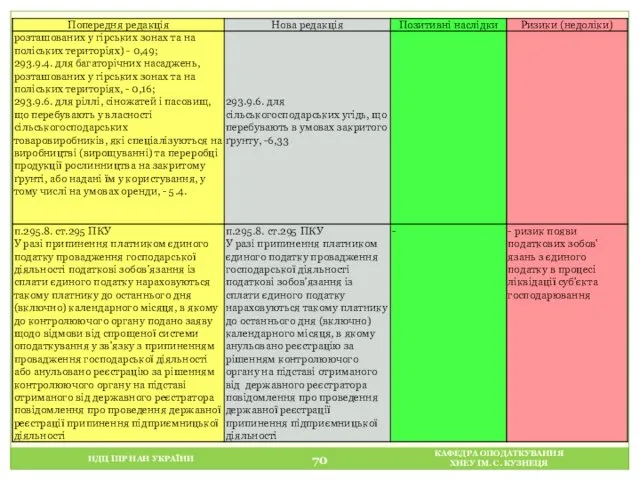

- 71. НДЦ ІПР НАН УКРАЇНИ КАФЕДРА ОПОДАТКУВАННЯ ХНЕУ ІМ. С. КУЗНЕЦЯ Законом також збільшено ставки єдиного податку

- 73. Скачать презентацию

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зміст

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

СИСТЕМА ОПОДАТКУВАННЯ І

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом зміни є

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом зміни є

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

1.4.Податковий контроль

2.1.2. Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

1.4.Податковий контроль

2.1.2. Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5 млн грн

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

5 млн грн

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

подання після закінчення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

подання після закінчення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Слід зазначити, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Слід зазначити, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

реєстрі акцизних накладних,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

реєстрі акцизних накладних,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Та, окрім переліку

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Та, окрім переліку

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

пояснень до нього.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

пояснень до нього.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.1.1. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.1.1. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

По-друге, зареєстровані установи

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

По-друге, зареєстровані установи

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Основні нововведення, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Основні нововведення, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

виробники сільськогосподарської продукції,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

виробники сільськогосподарської продукції,

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

виплачуються через таку

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

виплачуються через таку

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Стосовно порядку нарахування

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Стосовно порядку нарахування

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

січня 2017 року

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

січня 2017 року

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Склад різниць, які

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Склад різниць, які

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, внесені

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, внесені

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

в) які були

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

в) які були

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Розгляд цих змін

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Розгляд цих змін

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.2. Податок на

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.2. Податок на

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Для основної кількості

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Для основної кількості

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

- неоподатковуваного доходу у

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

- неоподатковуваного доходу у

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, нововведеннями

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, нововведеннями

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

редакції тексту ПКУ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

редакції тексту ПКУ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

чистий оподатковуваний дохід

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

чистий оподатковуваний дохід

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

на амортизацію вартості

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

на амортизацію вартості

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, внесеними

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином, внесеними

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

реєстрації припинення підприємницької

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

реєстрації припинення підприємницької

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

фізичних осіб у

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

фізичних осіб у

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

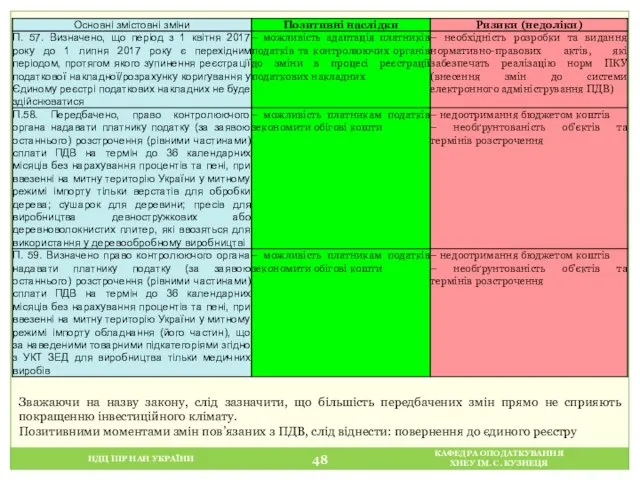

Зважаючи на назву

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Зважаючи на назву

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

платників при відшкодуванні

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

платників при відшкодуванні

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Головним позитивним моментом

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Головним позитивним моментом

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

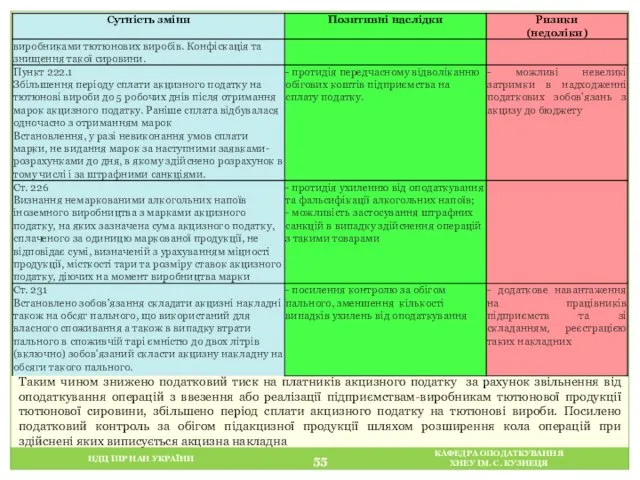

2.3.3. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.3.3. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4. Акцизний податок

2.4.1.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4. Акцизний податок

2.4.1.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином знижено

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Таким чином знижено

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4.3. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.4.3. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.6. Рентна плата

2.6.1.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.6. Рентна плата

2.6.1.

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом, із запровадженням

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Загалом, із запровадженням

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.6.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.6.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

відповідного коефіцієнта до

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

відповідного коефіцієнта до

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

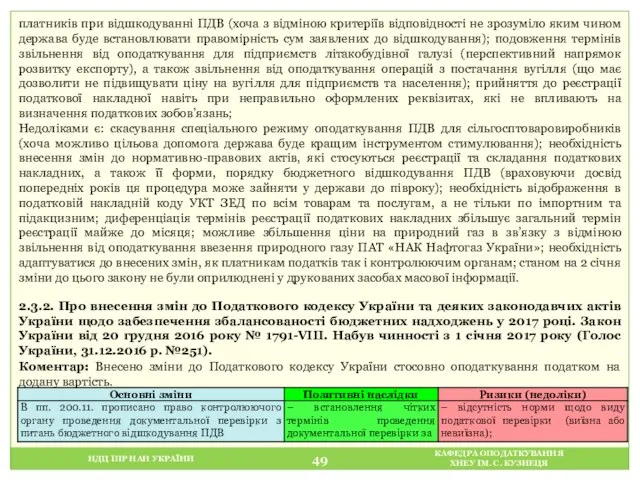

Коментар: Змінами, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Коментар: Змінами, що

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.8. Транспортний податок

Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.8. Транспортний податок

Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.9.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.9.2. Про внесення

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Головним позитивним моментом

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Головним позитивним моментом

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Виходячи з назви

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Виходячи з назви

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.10. Єдиний податок

Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

2.10. Єдиний податок

Про

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Законом також збільшено

НДЦ ІПР НАН УКРАЇНИ

КАФЕДРА ОПОДАТКУВАННЯ

ХНЕУ ІМ. С. КУЗНЕЦЯ

Законом також збільшено

Организация и проведение специальной операции по задержанию вооруженных и особо опасных преступников. Тема № 28

Организация и проведение специальной операции по задержанию вооруженных и особо опасных преступников. Тема № 28 Понятие информационной культуры студента. Технологии работы с современными источниками информации

Понятие информационной культуры студента. Технологии работы с современными источниками информации Изменения, предлагаемые Рабочей группой для Руководства по IPO 2018

Изменения, предлагаемые Рабочей группой для Руководства по IPO 2018 Следственній осмотр

Следственній осмотр Массовые беспорядки в современном мире. Технологии массовых беспорядков

Массовые беспорядки в современном мире. Технологии массовых беспорядков Герб Российской Федерации

Герб Российской Федерации Аддиктивное поведение родителей как фактор жестокого обращения с детьми

Аддиктивное поведение родителей как фактор жестокого обращения с детьми Учреждения и органы, исполняющие наказание

Учреждения и органы, исполняющие наказание Соблюдение права на мир – залог отсутствия войн и вооружённых конфликтов на планете

Соблюдение права на мир – залог отсутствия войн и вооружённых конфликтов на планете Ответственность несовершеннолетнего за кражи и мелкие хищения

Ответственность несовершеннолетнего за кражи и мелкие хищения Оформление документов по итогам проведения метрологического надзора

Оформление документов по итогам проведения метрологического надзора Туристские формальности Турции

Туристские формальности Турции Cущность дефиниций проблема, гипотеза, теория

Cущность дефиниций проблема, гипотеза, теория Алиментные обязательства членов семьи. Усыновление (удочерение)

Алиментные обязательства членов семьи. Усыновление (удочерение) Товарный знак

Товарный знак Категорія вини у податковому праві України та США: порівняльно-правовий аналіз

Категорія вини у податковому праві України та США: порівняльно-правовий аналіз Конституция – основной закон РФ. Символы России

Конституция – основной закон РФ. Символы России Гаагская конвенция 1980 года. Международное похищение детей

Гаагская конвенция 1980 года. Международное похищение детей Корпоративные акты

Корпоративные акты Мемлекет және азаматтық қоғам

Мемлекет және азаматтық қоғам Природоресурсное право в системе права (тема 1)

Природоресурсное право в системе права (тема 1) Потребление

Потребление Гармонизация стандартов СМК и GMP, их особенности и различия

Гармонизация стандартов СМК и GMP, их особенности и различия Сетевые предприятия быстрого питания города Москвы – пространство неформального общения подростков

Сетевые предприятия быстрого питания города Москвы – пространство неформального общения подростков Державне нормування виробництва, технології та реалізації парфумерно-косметичної продукції промислового виробництва

Державне нормування виробництва, технології та реалізації парфумерно-косметичної продукції промислового виробництва Ответственное родительство начинается с заботы о себе

Ответственное родительство начинается с заботы о себе Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Государство, его признаки и формы

Государство, его признаки и формы