- Системы налогообложения

Содержание

- 2. Системы налогообложения

- 3. Системы налогообложения

- 4. Системы налогообложения Каждый режим налогообложения имеет свои плюсы и минусы. Для выбора системы налогообложения в первую

- 5. Системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют

- 6. Системы налогообложения Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1) Организации и

- 7. Системы налогообложения Заявление о постановке на учет организации в качестве плательщика ЕНВД - форма N ЕНВД-1.

- 8. Системы налогообложения Заявление на получение патента (форма N 26.5-1) Индивидуальный предприниматель подает заявление на получение патента

- 9. Системы налогообложения В пятидневный срок по истечении месяца, в котором получен доход от предпринимательской деятельности, необходимо

- 10. Системы налогообложения Организации и индивидуальные предприниматели обязаны направлять в налоговые органы сведения о среднесписочной численности работников

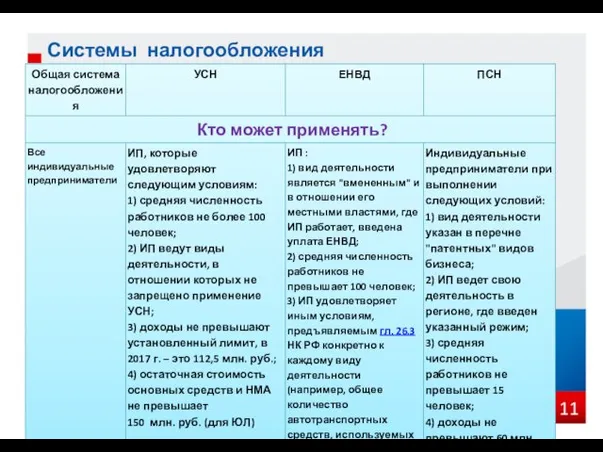

- 11. Системы налогообложения

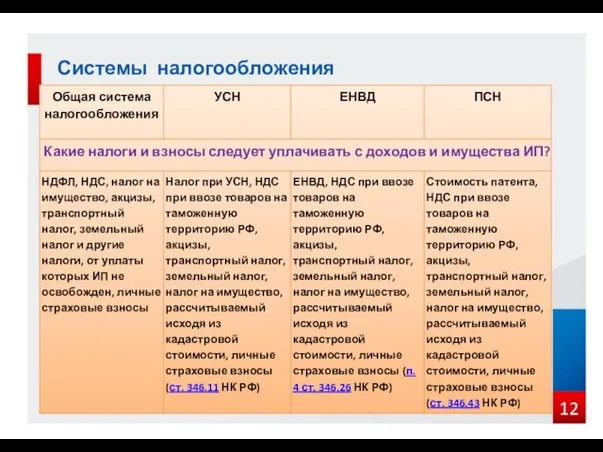

- 12. Системы налогообложения

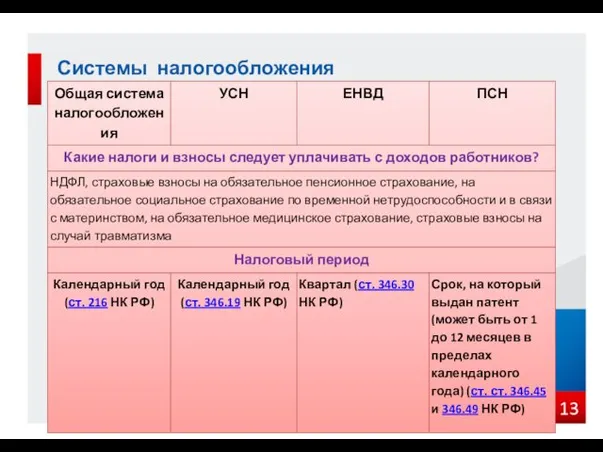

- 13. Системы налогообложения

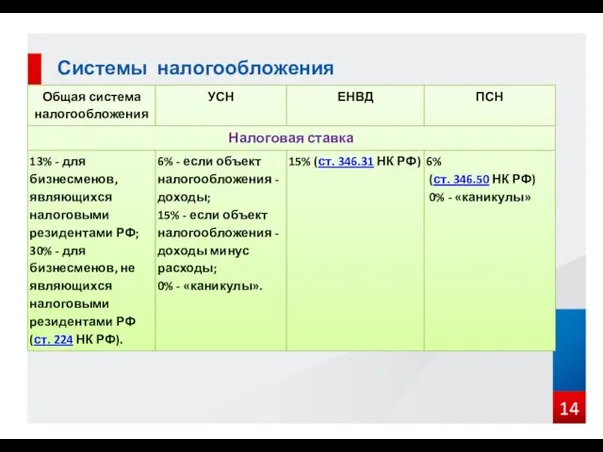

- 14. Системы налогообложения

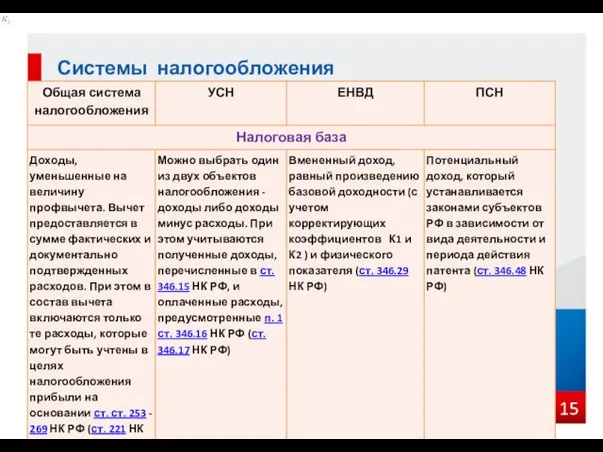

- 15. Системы налогообложения

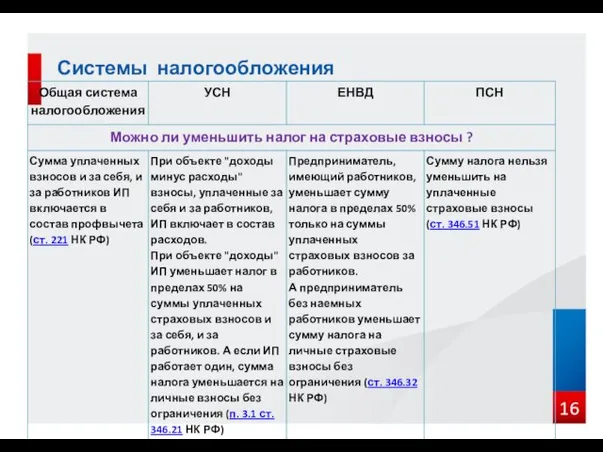

- 16. Системы налогообложения

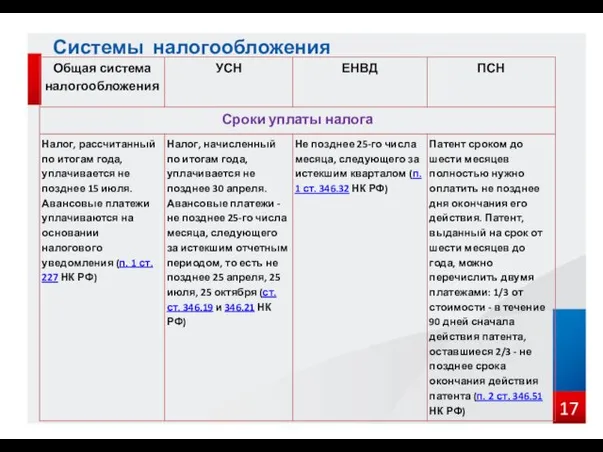

- 17. Системы налогообложения

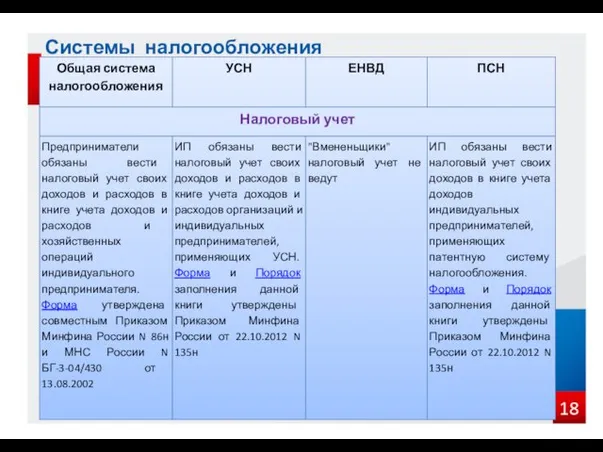

- 18. Системы налогообложения

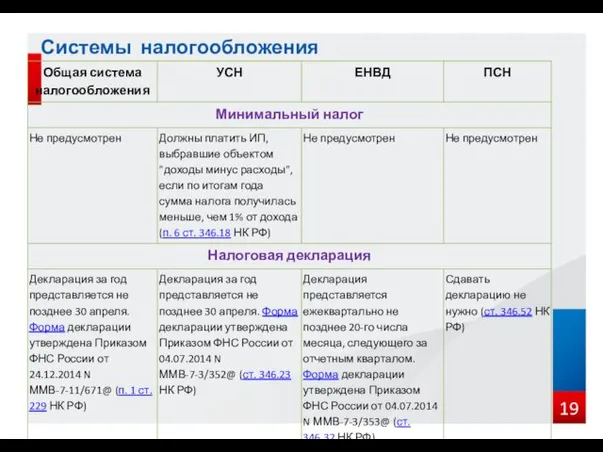

- 19. Системы налогообложения

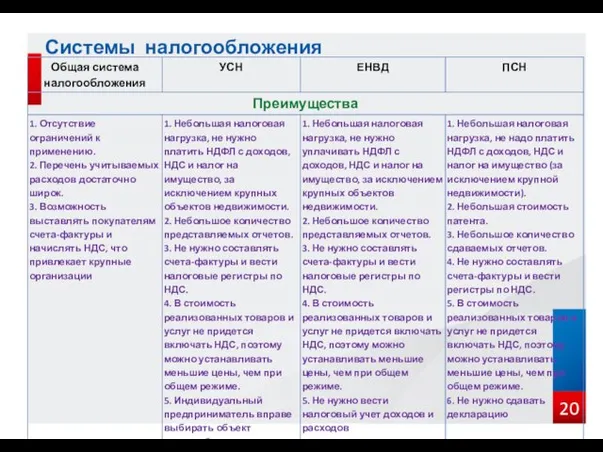

- 20. Системы налогообложения

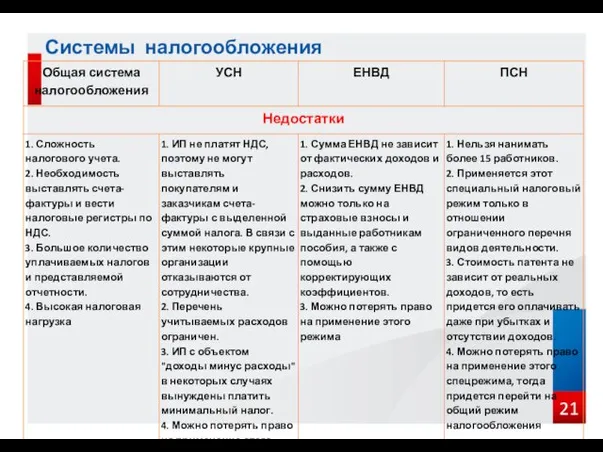

- 21. Системы налогообложения

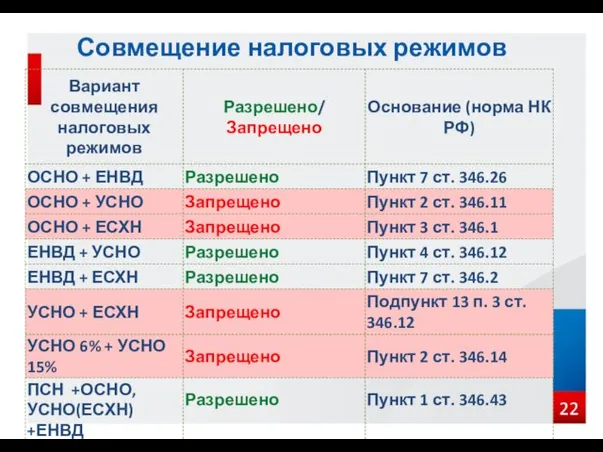

- 22. Совмещение налоговых режимов

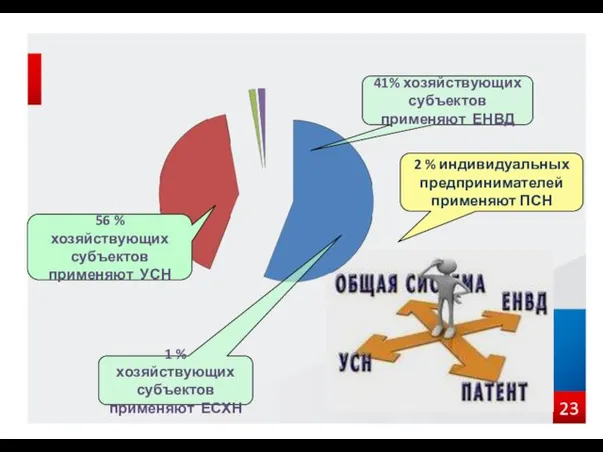

- 23. 2 % индивидуальных предпринимателей применяют ПСН 1 % хозяйствующих субъектов применяют ЕСХН 41% хозяйствующих субъектов применяют

- 25. Скачать презентацию

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Каждый режим налогообложения имеет свои плюсы и минусы.

Для выбора

Системы налогообложения

Каждый режим налогообложения имеет свои плюсы и минусы.

Для выбора

Системы налогообложения

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со

Системы налогообложения

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН со

Системы налогообложения

Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей

(форма

Системы налогообложения

Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей

(форма

Системы налогообложения

Заявление о постановке на учет организации в качестве плательщика ЕНВД

Системы налогообложения

Заявление о постановке на учет организации в качестве плательщика ЕНВД

Системы налогообложения

Заявление на получение патента (форма N 26.5-1)

Индивидуальный предприниматель подает заявление

Системы налогообложения

Заявление на получение патента (форма N 26.5-1)

Индивидуальный предприниматель подает заявление

Системы налогообложения

В пятидневный срок по истечении месяца, в котором получен доход

Системы налогообложения

В пятидневный срок по истечении месяца, в котором получен доход

Системы налогообложения

Организации и индивидуальные предприниматели обязаны направлять в налоговые органы

Системы налогообложения

Организации и индивидуальные предприниматели обязаны направлять в налоговые органы

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Системы налогообложения

Совмещение налоговых режимов

Совмещение налоговых режимов

2 % индивидуальных предпринимателей применяют ПСН

1 % хозяйствующих субъектов применяют ЕСХН

41%

2 % индивидуальных предпринимателей применяют ПСН

1 % хозяйствующих субъектов применяют ЕСХН

41%

Правовой режим земель промышленности и иного специального назначения

Правовой режим земель промышленности и иного специального назначения Государственные cимволы России. Урок 1

Государственные cимволы России. Урок 1 Порядок выдачи и заполнения листков нетрудоспособности

Порядок выдачи и заполнения листков нетрудоспособности Социальные проблемы женщин

Социальные проблемы женщин Мир юриспруденции online: открой для себя мир законов

Мир юриспруденции online: открой для себя мир законов История права

История права № 40 орта мектебі туралы мәлімет

№ 40 орта мектебі туралы мәлімет Собственность и её виды

Собственность и её виды Наследование в России

Наследование в России Правоустанавливающие документы

Правоустанавливающие документы Защита от недобросовестной конкуренции

Защита от недобросовестной конкуренции Всероссийская Перепись Населения

Всероссийская Перепись Населения Кадровые технологии на государственной и муниципальной службе. Профессиональное развитие служащих

Кадровые технологии на государственной и муниципальной службе. Профессиональное развитие служащих Способы приобретения недвижимости в собственность

Способы приобретения недвижимости в собственность Производственный травматизм и профилактика профессиональных заболеваний

Производственный травматизм и профилактика профессиональных заболеваний День защиты детей. Символ Международного дня защиты детей

День защиты детей. Символ Международного дня защиты детей Объект, предмет и метод изучения курса истории органов внутренних дел

Объект, предмет и метод изучения курса истории органов внутренних дел Россия - Родина моя

Россия - Родина моя Конвенция о правах ребенка

Конвенция о правах ребенка Органы судейского сообщества (тема 9)

Органы судейского сообщества (тема 9) Правовое государство и гражданское общество

Правовое государство и гражданское общество С чего начиналось право. Обычаи и законы Древней Руси

С чего начиналось право. Обычаи и законы Древней Руси Семья и брак

Семья и брак Право, его роль в жизни человека, общества и государства

Право, его роль в жизни человека, общества и государства Меры процессуального принуждения

Меры процессуального принуждения Права и свободы человека и гражданина

Права и свободы человека и гражданина Правовое регулирование занятости и трудоустройства

Правовое регулирование занятости и трудоустройства Правосознание и правовая культура

Правосознание и правовая культура