- Управление рисками в страховании (Тема 5)

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Виды рисков и их оценка. Общая теория управления рисками

- 3. Литература Нормативно – правовые акты Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

- 4. • Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006) • Статьи 7 и

- 5. Рекомендуемая литература Основная 1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

- 6. Дополнительная Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с. Сплетухов Ю.А., Дюжиков

- 7. Журналы: Финансы Страховое дело Страховое ревю Справочно-правовые системы и Интернет ресурсы «Консультант плюс» «Гарант» Интернет ресурсы:

- 8. 1 учебный вопрос: Виды рисков и их оценка

- 9. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. То есть риск выступает объектом

- 10. риск в страховании следует рассматривать в нескольких аспектах: как конкретное явление или совокупность явлений (событие или

- 11. риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование. Вероятность выступает в качестве

- 12. Страхованию присуща объективная и субъективная вероятность. Объективная вероятность отражает законы, присущие явлениям и предметам в их

- 13. Логическая вероятность находит применение при разработке и введении новых видов страхования, которые не имеют или почти

- 14. Анализ рисков позволяет разделить их на две большие группы: страховые и нестраховые (не включенные в договор

- 15. Для оценки риска в страховой практике используют различные методы, из них наиболее известны следующие. Метод индивидуальных

- 16. Для метода средних величин характерно подразделение отдельных рисковых групп на подгруппы. Тем самым создается аналитическая база

- 17. Метод процентов представляет собой совокупность скидок и надбавок (накидок) к имеющейся аналитической базе, зависящих от возможных

- 18. Одной из наиболее трудных задач для страховщика является поддержание соответствия тарифной политики прогнозируемым тенденциям в развитии

- 19. При оценке риска выделяют следующие его виды: риски, которые возможно застраховать; риски, которые невозможно застраховать; благоприятные

- 20. Наибольшую группу составляют риски, которые возможно застраховать. Страховой риск - это тот, который может быть оценен

- 21. риск должен носить случайный характер. Объект, по отношению к которому возникает страховое правоотношение, характеризуется неустойчивым, временным

- 22. случайность проявления данного риска следует соотносить с массой однородных объектов. С этой целью организуется соответствующее статистическое

- 23. наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного

- 24. страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках

- 25. Риски классифицируются в зависимости от источника опасности на: связанные с проявлением стихийных сил природы; с целенаправленным

- 26. С целенаправленным воздействием человека связаны такие риски, как кража, ограбление, акты вандализма и другие противоправные действия.

- 27. По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные. Например, индивидуальный риск выражен в договоре

- 28. Особую группу составляют специфические риски: аномальные и катастрофические. К аномальным относят риски, величина которых не позволяет

- 29. Катастрофические риски составляют значительную группу, которая охватывает большое число застрахованных объектов или страхователей, причиняя при этом

- 30. В общей классификации рисков принято различать экологические, транспортные, политические и специальные риски. Экологические риски связаны с

- 31. Транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских и

- 32. Политические риски связаны с противоправными действиями с точки зрения норм международного права, с мероприятиями или акциями

- 33. Специальные риски подразумевают страхование перевозок особо ценных грузов, например благородных металлов, драгоценных камней, произведений искусства, денежной

- 34. Страховая компания не заинтересована в совершении страхового случая. Поэтому страховщики активно проводят мероприятия по управлению рисками

- 35. 2 учебный вопрос: Общая теория управления рисками

- 36. Управление риском в страховании осуществляется в два этапа: подготовительный, который предполагает сравнение характеристик и вероятностей риска,

- 37. выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Данный этап включает в себя

- 38. Одним из вариантов процедур и мер, позволяющих своевременно реагировать на отрицательные последствия деятельности в ситуации риска,

- 39. Таким образом, ситуационные планы служат средством уменьшения неопределенности и оказывают положительное воздействие на деятельность субъектов в

- 40. Эффективность управления риском в рамках страховой совокупности во многом зависит от степени участия коллектива в выработке

- 41. Неоднородная оценка людьми фактического риска в рамках страховой совокупности обнаруживается многими исследованиями. В них отмечается, что

- 42. Можно выделить следующие основные причины, обусловливающие различное восприятие риска людьми: информативность. Расхождение между объективно существующей величиной

- 43. методы подачи информации. Человек может недооценивать опасность, связанную с автомобильными катастрофами, если данные о них изложены

- 44. отсрочка возможных отрицательных последствий. Например, при оценке риска вреда курения возможные опасности отдалены во времени. Поэтому,

- 45. Ложные данные, слишком ограниченная или чрезмерно преувеличенная информация ведут к неправильной оценке действительного риска. Всестороннее изучение

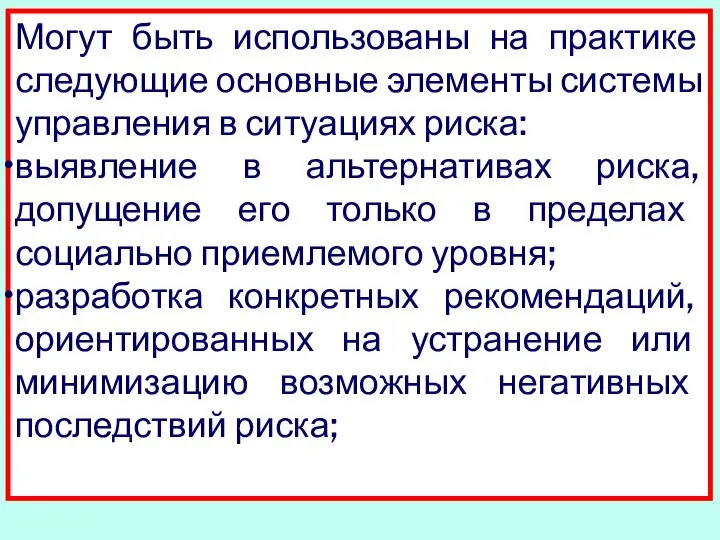

- 46. Могут быть использованы на практике следующие основные элементы системы управления в ситуациях риска: выявление в альтернативах

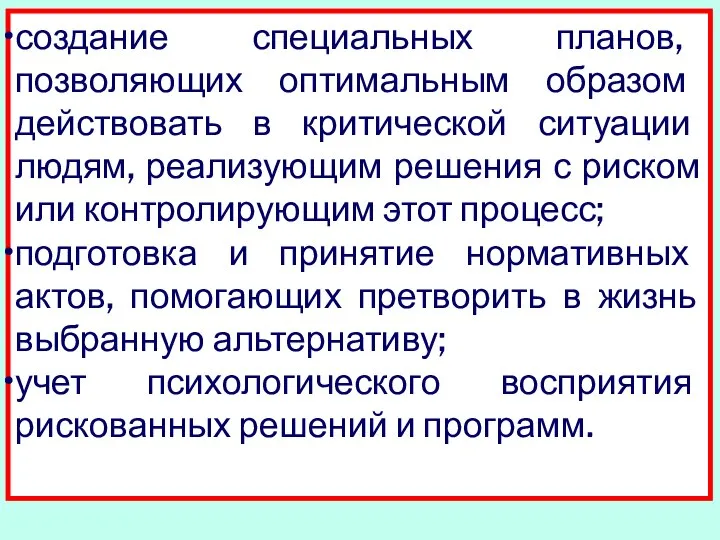

- 47. создание специальных планов, позволяющих оптимальным образом действовать в критической ситуации людям, реализующим решения с риском или

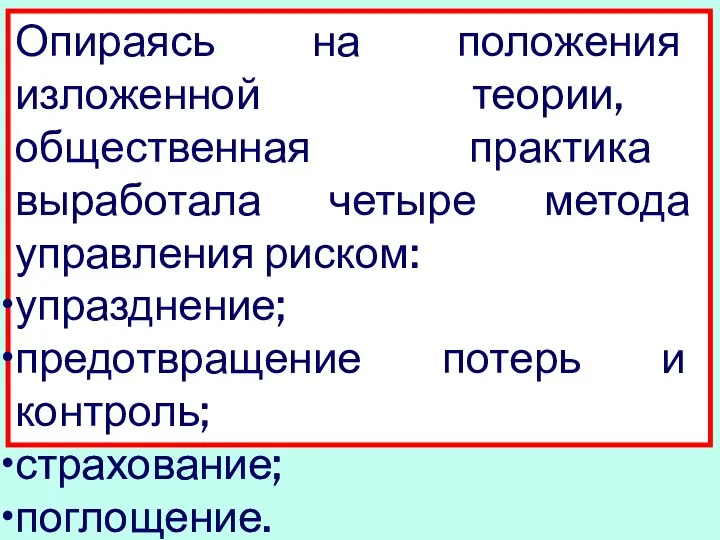

- 48. Опираясь на положения изложенной теории, общественная практика выработала четыре метода управления риском: упразднение; предотвращение потерь и

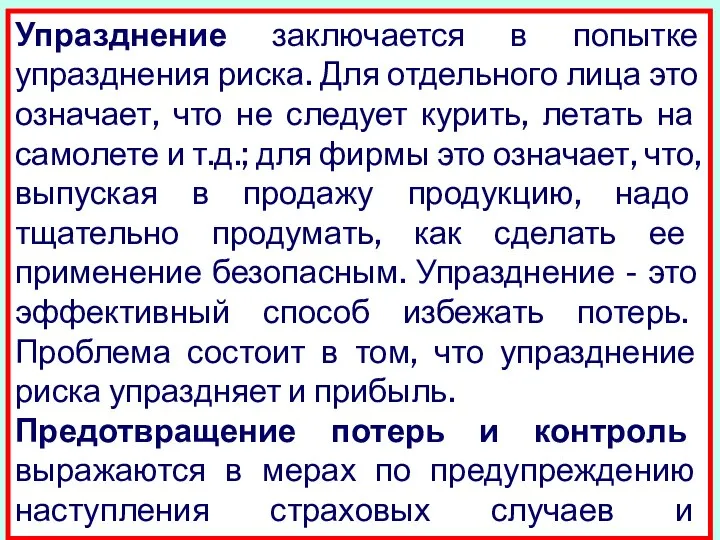

- 49. Упразднение заключается в попытке упразднения риска. Для отдельного лица это означает, что не следует курить, летать

- 50. Страхование с позиций управления риском означает процесс, в котором группа физических и юридических лиц, подвергающихся однотипному

- 51. Поглощение состоит в признании ущерба риска без распределения его посредством страхования. Управленческое решение о поглощении может

- 52. Процесс управления риском может быть разбит на шесть этапов: 1. Определение цели. Для человека конкретная цель

- 53. 2. Выяснение риска выражается в осознании риска хозяйствующим субъектом или индивидом. Осознание риска всегда протекает в

- 54. 5. Применение выбранного метода. Если, например, методом управления риском выбрано страхование, то следующий шаг - оформление

- 55. Оценка результатов производится на базе хорошо отлаженной системы точной информации, дающей возможность рассмотреть имеющиеся убытки и

- 58. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ:

Виды рисков и их оценка.

Общая теория управления рисками

УЧЕБНЫЕ ВОПРОСЫ:

Виды рисков и их оценка.

Общая теория управления рисками

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

1 учебный вопрос:

Виды рисков и их оценка

1 учебный вопрос:

Виды рисков и их оценка

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

риск в страховании следует рассматривать в нескольких аспектах:

как конкретное явление или

риск в страховании следует рассматривать в нескольких аспектах:

как конкретное явление или

риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на

риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на

Страхованию присуща объективная и субъективная вероятность. Объективная вероятность отражает законы, присущие

Страхованию присуща объективная и субъективная вероятность. Объективная вероятность отражает законы, присущие

Логическая вероятность находит применение при разработке и введении новых видов страхования,

Логическая вероятность находит применение при разработке и введении новых видов страхования,

Анализ рисков позволяет разделить их на две большие группы: страховые и

Анализ рисков позволяет разделить их на две большие группы: страховые и

Для оценки риска в страховой практике используют различные методы, из них

Для оценки риска в страховой практике используют различные методы, из них

Для метода средних величин характерно подразделение отдельных рисковых групп на подгруппы.

Для метода средних величин характерно подразделение отдельных рисковых групп на подгруппы.

Метод процентов представляет собой совокупность скидок и надбавок (накидок) к имеющейся

Метод процентов представляет собой совокупность скидок и надбавок (накидок) к имеющейся

Одной из наиболее трудных задач для страховщика является поддержание соответствия тарифной

Одной из наиболее трудных задач для страховщика является поддержание соответствия тарифной

При оценке риска выделяют

следующие его виды:

риски, которые возможно застраховать;

риски, которые

При оценке риска выделяют

следующие его виды:

риски, которые возможно застраховать;

риски, которые

Наибольшую группу составляют риски, которые возможно застраховать.

Страховой риск - это

Наибольшую группу составляют риски, которые возможно застраховать.

Страховой риск - это

риск должен носить случайный характер. Объект, по отношению к которому возникает

риск должен носить случайный характер. Объект, по отношению к которому возникает

случайность проявления данного риска следует соотносить с массой однородных объектов. С

случайность проявления данного риска следует соотносить с массой однородных объектов. С

наступление страхового случая, выраженное в реализации риска, не должно быть связано

наступление страхового случая, выраженное в реализации риска, не должно быть связано

страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно

страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно

Риски классифицируются в зависимости от источника опасности на:

связанные с проявлением

Риски классифицируются в зависимости от источника опасности на:

связанные с проявлением

С целенаправленным воздействием человека связаны такие риски, как кража, ограбление, акты

С целенаправленным воздействием человека связаны такие риски, как кража, ограбление, акты

По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные.

Например,

По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные.

Например,

Особую группу составляют специфические риски: аномальные и катастрофические.

К аномальным относят

Особую группу составляют специфические риски: аномальные и катастрофические.

К аномальным относят

Катастрофические риски составляют значительную группу, которая охватывает большое число застрахованных объектов

Катастрофические риски составляют значительную группу, которая охватывает большое число застрахованных объектов

В общей классификации рисков принято различать экологические, транспортные, политические и специальные

В общей классификации рисков принято различать экологические, транспортные, политические и специальные

Транспортные риски подразделяются на риски каско и карго.

Транспортные риски каско

Транспортные риски подразделяются на риски каско и карго.

Транспортные риски каско

Политические риски связаны с противоправными действиями с точки зрения норм международного

Политические риски связаны с противоправными действиями с точки зрения норм международного

Специальные риски подразумевают страхование перевозок особо ценных грузов, например благородных металлов,

Специальные риски подразумевают страхование перевозок особо ценных грузов, например благородных металлов,

Страховая компания не заинтересована в совершении страхового случая. Поэтому страховщики активно

Страховая компания не заинтересована в совершении страхового случая. Поэтому страховщики активно

2 учебный вопрос:

Общая теория

управления рисками

2 учебный вопрос:

Общая теория

управления рисками

Управление риском в страховании осуществляется в два этапа:

подготовительный, который предполагает сравнение

Управление риском в страховании осуществляется в два этапа:

подготовительный, который предполагает сравнение

выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска.

выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска.

Одним из вариантов процедур и мер, позволяющих своевременно реагировать на отрицательные

Одним из вариантов процедур и мер, позволяющих своевременно реагировать на отрицательные

Таким образом, ситуационные планы служат средством уменьшения неопределенности и оказывают положительное

Таким образом, ситуационные планы служат средством уменьшения неопределенности и оказывают положительное

Эффективность управления риском в рамках страховой совокупности во многом зависит от

Эффективность управления риском в рамках страховой совокупности во многом зависит от

Неоднородная оценка людьми фактического риска в рамках страховой совокупности обнаруживается многими

Неоднородная оценка людьми фактического риска в рамках страховой совокупности обнаруживается многими

Можно выделить следующие основные причины, обусловливающие различное восприятие риска людьми:

информативность. Расхождение

Можно выделить следующие основные причины, обусловливающие различное восприятие риска людьми:

информативность. Расхождение

методы подачи информации. Человек может недооценивать опасность, связанную с автомобильными катастрофами,

методы подачи информации. Человек может недооценивать опасность, связанную с автомобильными катастрофами,

отсрочка возможных отрицательных последствий. Например, при оценке риска вреда курения возможные

отсрочка возможных отрицательных последствий. Например, при оценке риска вреда курения возможные

Ложные данные, слишком ограниченная или чрезмерно преувеличенная информация ведут к неправильной

Ложные данные, слишком ограниченная или чрезмерно преувеличенная информация ведут к неправильной

Могут быть использованы на практике следующие основные элементы системы управления в

Могут быть использованы на практике следующие основные элементы системы управления в

создание специальных планов, позволяющих оптимальным образом действовать в критической ситуации людям,

создание специальных планов, позволяющих оптимальным образом действовать в критической ситуации людям,

Опираясь на положения изложенной теории, общественная практика выработала четыре метода управления

Опираясь на положения изложенной теории, общественная практика выработала четыре метода управления

Упразднение заключается в попытке упразднения риска. Для отдельного лица это означает,

Упразднение заключается в попытке упразднения риска. Для отдельного лица это означает,

Страхование с позиций управления риском означает процесс, в котором группа физических

Страхование с позиций управления риском означает процесс, в котором группа физических

Поглощение состоит в признании ущерба риска без распределения его посредством страхования.

Поглощение состоит в признании ущерба риска без распределения его посредством страхования.

Процесс управления риском может быть разбит

на шесть этапов:

1. Определение цели.

Процесс управления риском может быть разбит

на шесть этапов:

1. Определение цели.

2. Выяснение риска выражается в осознании риска хозяйствующим субъектом или индивидом.

2. Выяснение риска выражается в осознании риска хозяйствующим субъектом или индивидом.

5. Применение выбранного метода. Если, например, методом управления риском выбрано страхование,

5. Применение выбранного метода. Если, например, методом управления риском выбрано страхование,

Оценка результатов производится на базе хорошо отлаженной системы точной информации, дающей

Оценка результатов производится на базе хорошо отлаженной системы точной информации, дающей

Первичные документы и их информационная ценность

Первичные документы и их информационная ценность Брачно-семейные отношения в Древнем Риме

Брачно-семейные отношения в Древнем Риме Установление размера платы за содержание жилого помещения в многоквартирном доме

Установление размера платы за содержание жилого помещения в многоквартирном доме Юридическая наука в США. Современное состояние

Юридическая наука в США. Современное состояние Защита прав на социальное обеспечение граждан, уголовно-правовыми средствами

Защита прав на социальное обеспечение граждан, уголовно-правовыми средствами Судебное доказывание и доказательства

Судебное доказывание и доказательства Парламентские дебаты

Парламентские дебаты Личное страхование Ч.2 Страховое дело

Личное страхование Ч.2 Страховое дело Оформляйте документы правильно

Оформляйте документы правильно Защита от несанкционированного доступа к информации. Способы защиты информации

Защита от несанкционированного доступа к информации. Способы защиты информации Ochrona własności intelektualnej

Ochrona własności intelektualnej Место Президента Российской Федерации в системе федеральных органов

Место Президента Российской Федерации в системе федеральных органов Брак и семья

Брак и семья Отбасындағы зорлық мәселесі

Отбасындағы зорлық мәселесі Правила оформления реквизитов на кадровых документах

Правила оформления реквизитов на кадровых документах Метод трудового права. (Тема 2)

Метод трудового права. (Тема 2) Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1

Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1 Организационно-правовые формы юридических лиц

Организационно-правовые формы юридических лиц Материальная ответственность сторон трудового договора

Материальная ответственность сторон трудового договора Актуальные изменения в законодательстве о контрактной системе

Актуальные изменения в законодательстве о контрактной системе Практикум по семейному праву

Практикум по семейному праву 26d807541384f4d0

26d807541384f4d0 Судимость и ее последствия

Судимость и ее последствия Зачем нужны правила?

Зачем нужны правила? Экономическая основа конституционного строя

Экономическая основа конституционного строя Голосование и подсчет голосов избирателей!

Голосование и подсчет голосов избирателей! Административное право. Предмет административного права

Административное право. Предмет административного права Организация власти и управления в стране

Организация власти и управления в стране