- Анализ материальных ресурсов

Содержание

- 2. Задачи анализа материальных ресурсов оценка потребности в материальных ресурсах и обеспеченности материальными ресурсами; оценка эффективности использования

- 3. Объекты анализа материальных ресурсов Обеспеченность материальными ресурсами; потребность в материальных ресурсах; эффективность использования материальных ресурсов; резервы

- 4. Источники информации анализа использования материальных ресурсов план материально-технического снабжения; договоры на поставку сырья и материалов; оперативные

- 5. Задачи анализа обеспеченности материальными ресурсами оценка потребности и уровня обеспеченности материальными ресурсами, оценка качества плана материально-технического

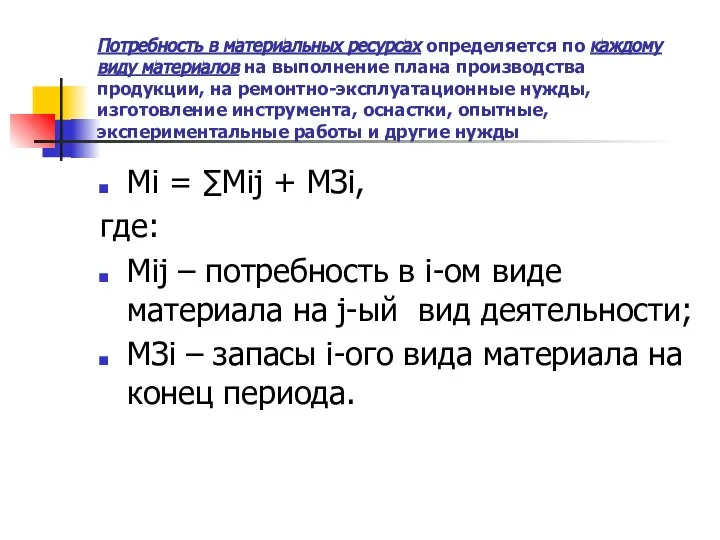

- 6. Потребность в материальных ресурсах определяется по каждому виду материалов на выполнение плана производства продукции, на ремонтно-эксплуатационные

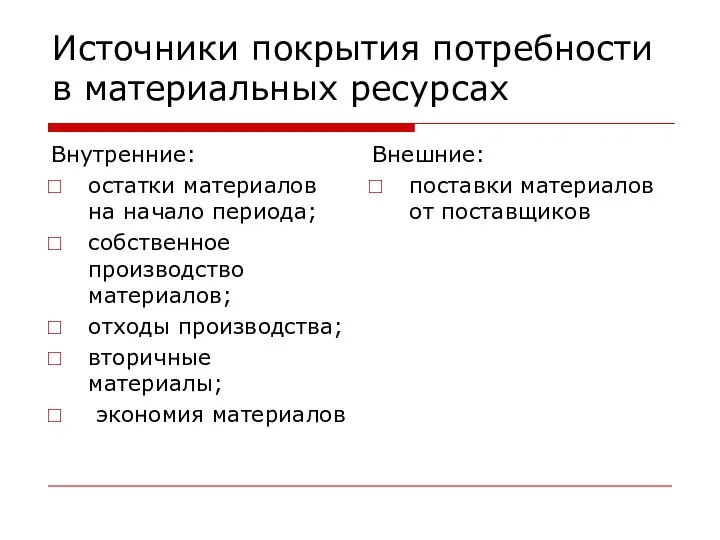

- 7. Источники покрытия потребности в материальных ресурсах Внутренние: остатки материалов на начало периода; собственное производство материалов; отходы

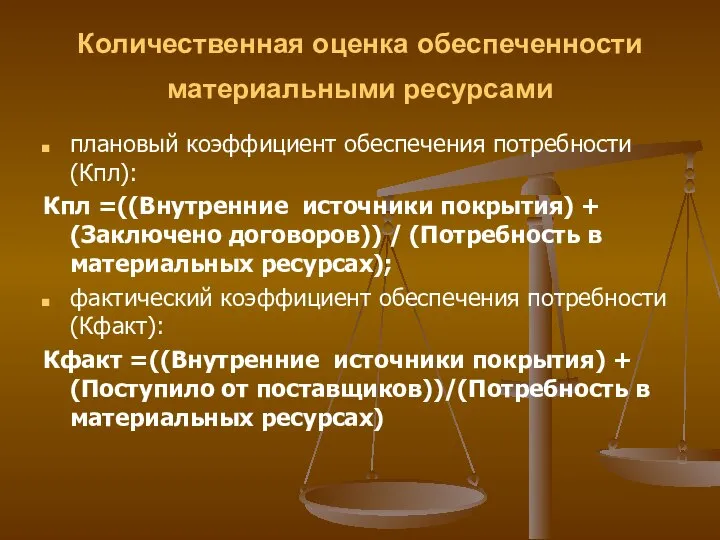

- 8. Количественная оценка обеспеченности материальными ресурсами плановый коэффициент обеспечения потребности (Кпл): Кпл =((Внутренние источники покрытия) + (Заключено

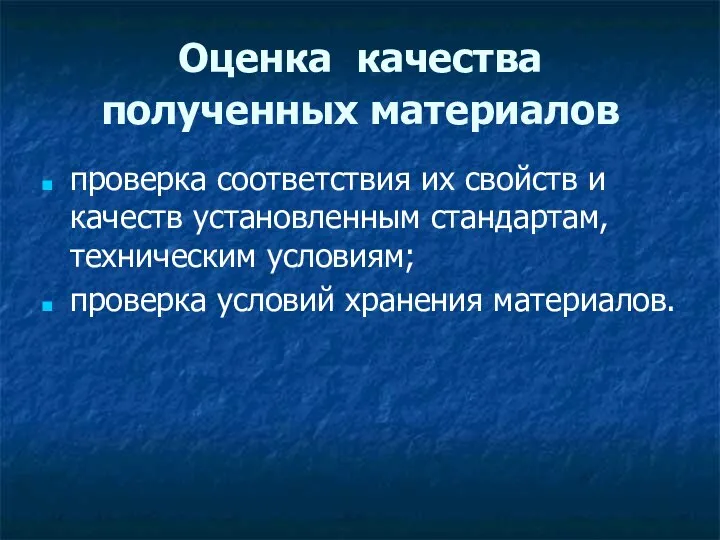

- 9. Оценка качества полученных материалов проверка соответствия их свойств и качеств установленным стандартам, техническим условиям; проверка условий

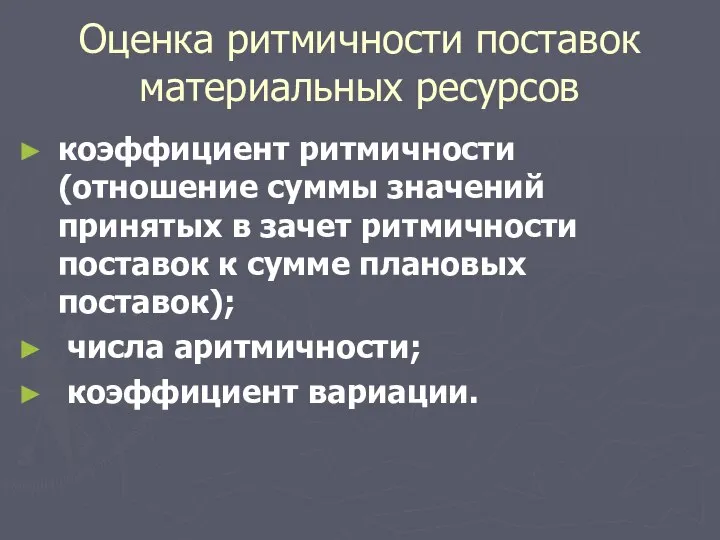

- 10. Оценка ритмичности поставок материальных ресурсов коэффициент ритмичности (отношение суммы значений принятых в зачет ритмичности поставок к

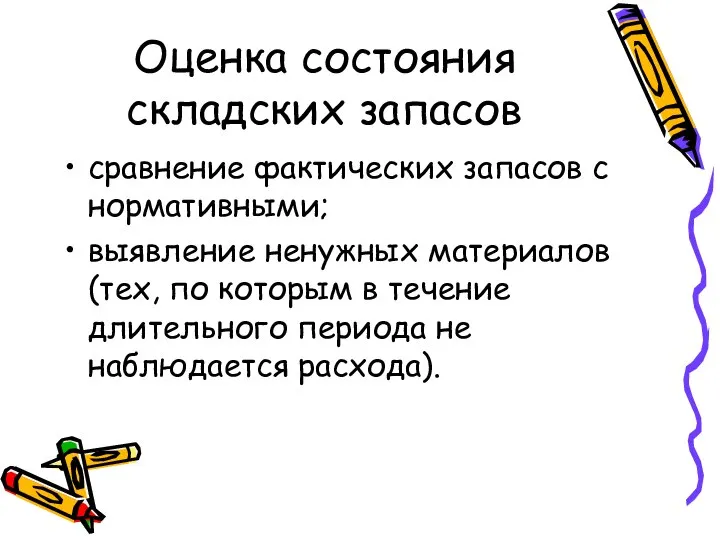

- 11. Оценка состояния складских запасов сравнение фактических запасов с нормативными; выявление ненужных материалов (тех, по которым в

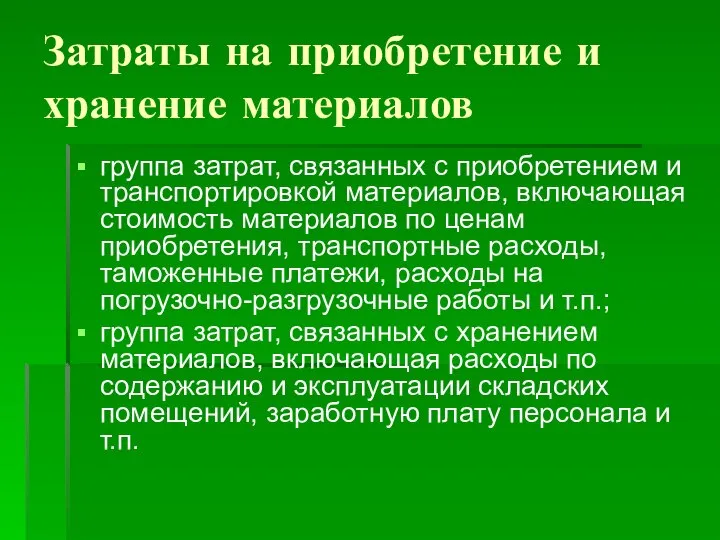

- 12. Затраты на приобретение и хранение материалов группа затрат, связанных с приобретением и транспортировкой материалов, включающая стоимость

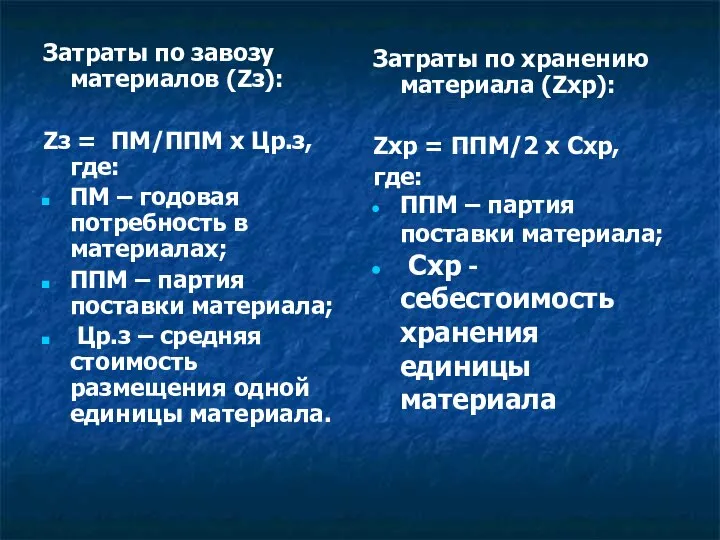

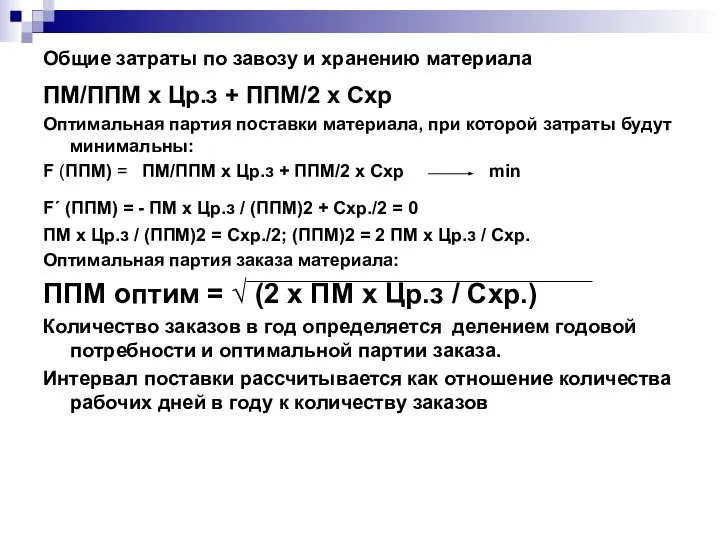

- 13. Затраты по завозу материалов (Zз): Zз = ПМ/ППМ х Цр.з, где: ПМ – годовая потребность в

- 14. Общие затраты по завозу и хранению материала ПМ/ППМ х Цр.з + ППМ/2 х Схр Оптимальная партия

- 15. АВС-анализ управления материалами В группу А включаются материалы, имеющую высокую стоимость, длительный цикл поставки и ключевое

- 16. XYZ-анализ управления материалами в группу X относят материалы, постоянно используемые в производстве; в группу Y- материалы

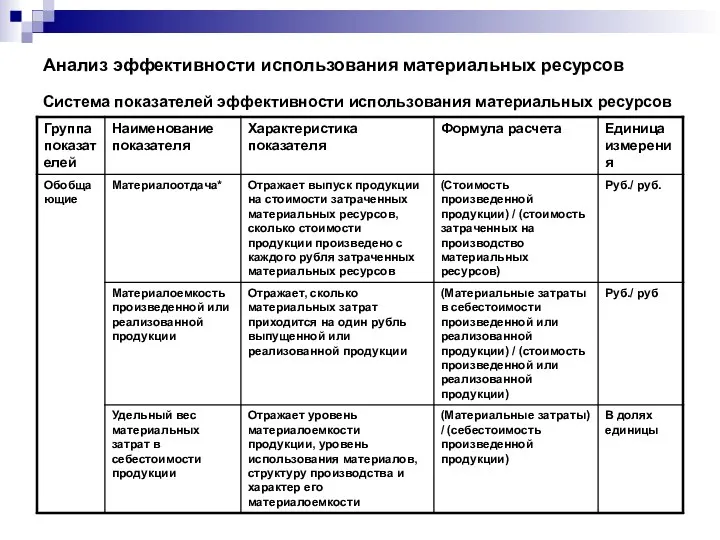

- 17. Анализ эффективности использования материальных ресурсов Система показателей эффективности использования материальных ресурсов

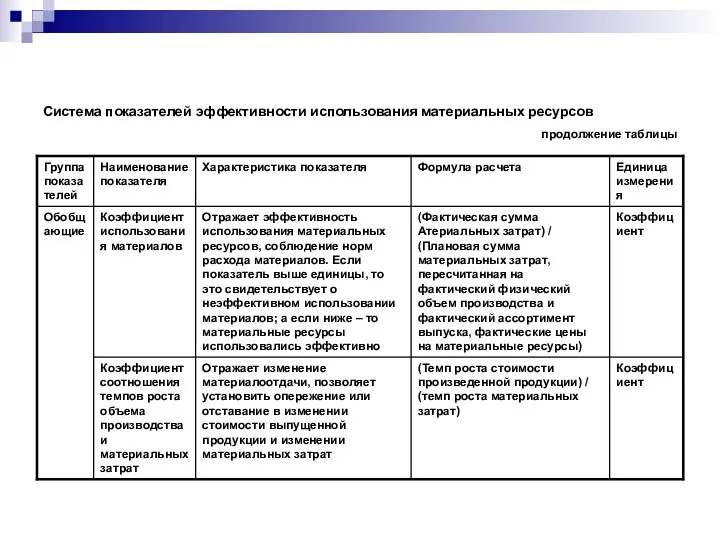

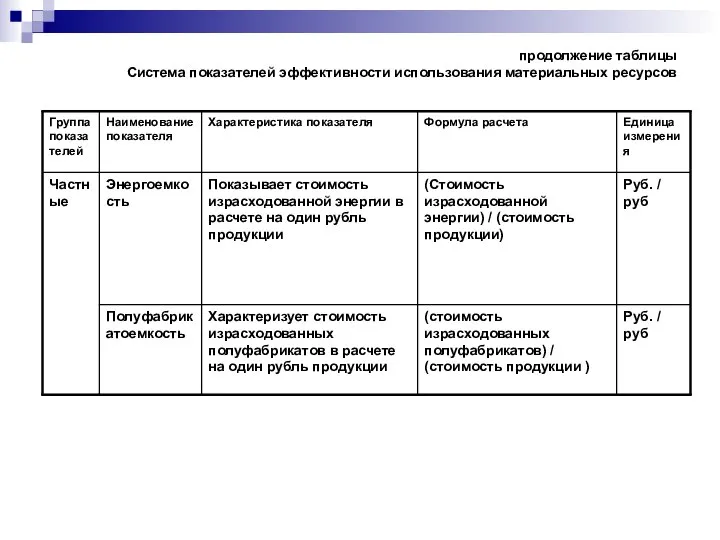

- 18. продолжение таблицы Система показателей эффективности использования материальных ресурсов

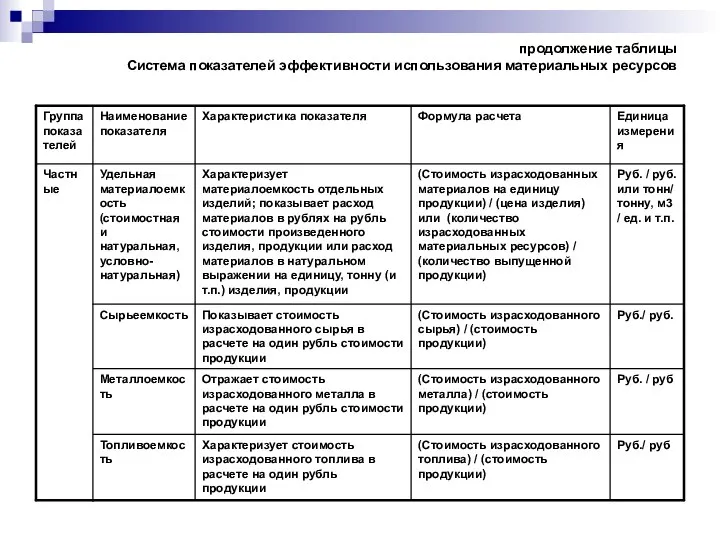

- 19. продолжение таблицы Система показателей эффективности использования материальных ресурсов

- 20. продолжение таблицы Система показателей эффективности использования материальных ресурсов

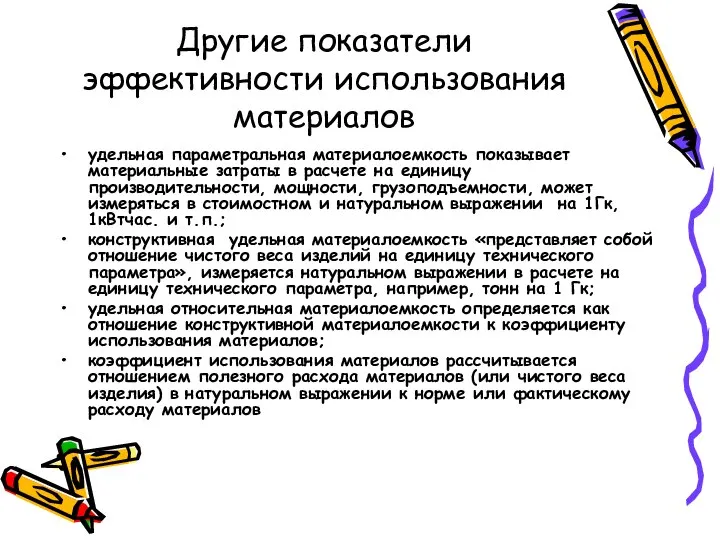

- 21. Другие показатели эффективности использования материалов удельная параметральная материалоемкость показывает материальные затраты в расчете на единицу производительности,

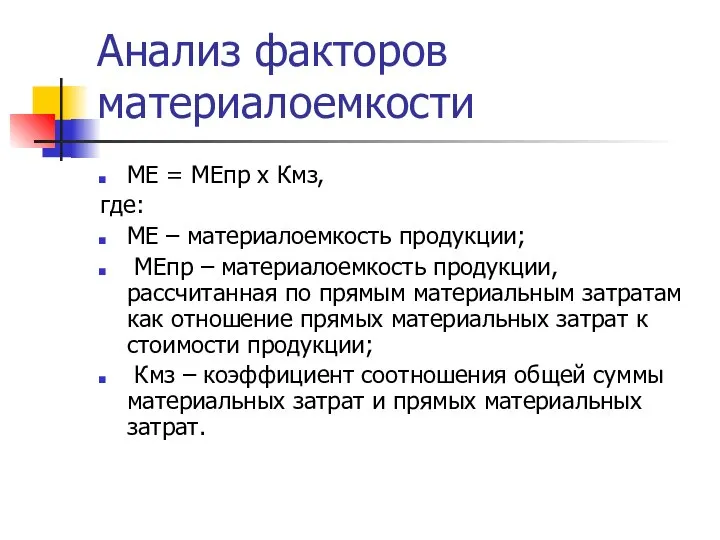

- 22. Анализ факторов материалоемкости МЕ = МЕпр х Кмз, где: МЕ – материалоемкость продукции; МЕпр – материалоемкость

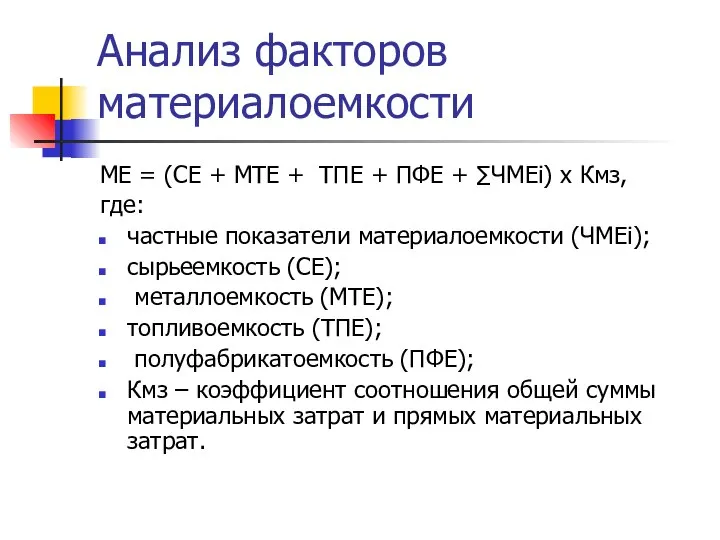

- 23. Анализ факторов материалоемкости МЕ = (СЕ + МТЕ + ТПЕ + ПФЕ + ∑ЧМЕi) х Кмз,

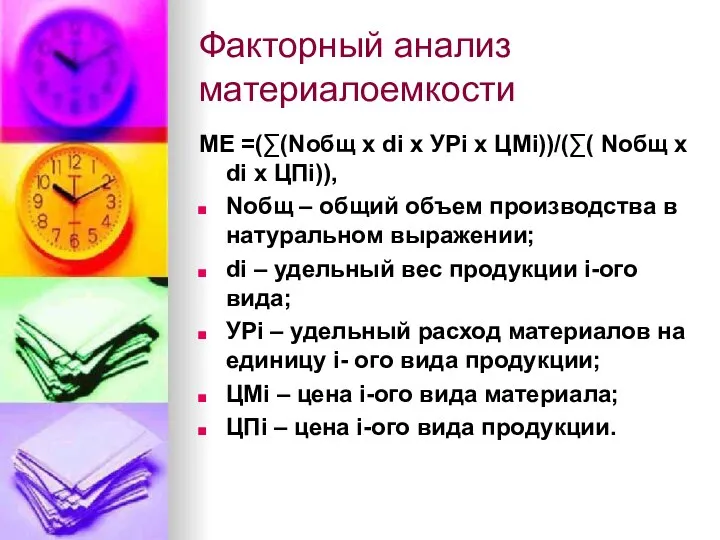

- 24. Факторный анализ материалоемкости МЕ =(∑(Nобщ х di х УРi х ЦМi))/(∑( Nобщ х di х ЦПi)),

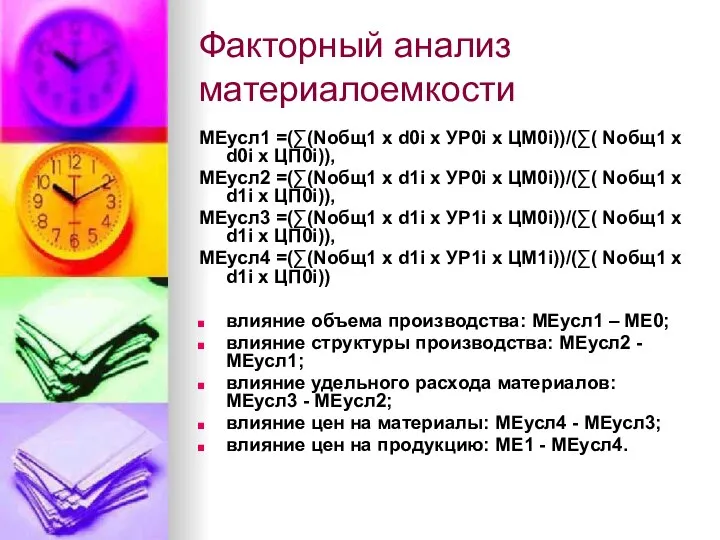

- 25. Факторный анализ материалоемкости МЕусл1 =(∑(Nобщ1 х d0i х УР0i х ЦМ0i))/(∑( Nобщ1 х d0i х ЦП0i)),

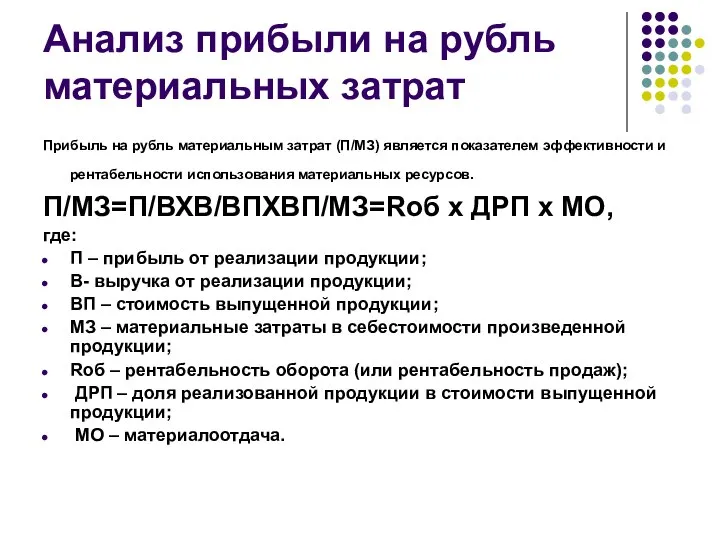

- 26. Анализ прибыли на рубль материальных затрат Прибыль на рубль материальным затрат (П/МЗ) является показателем эффективности и

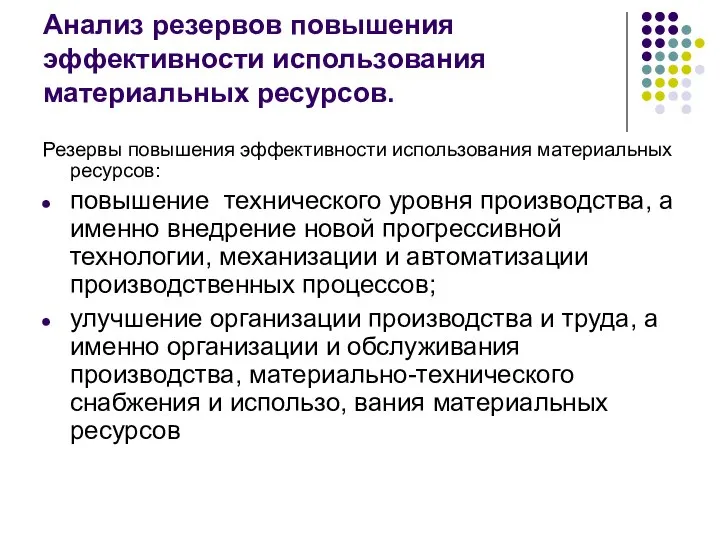

- 27. Анализ резервов повышения эффективности использования материальных ресурсов. Резервы повышения эффективности использования материальных ресурсов: повышение технического уровня

- 29. Скачать презентацию

Задачи анализа материальных

ресурсов

оценка потребности в материальных ресурсах и обеспеченности материальными

Задачи анализа материальных

ресурсов

оценка потребности в материальных ресурсах и обеспеченности материальными

Объекты анализа материальных ресурсов

Обеспеченность материальными ресурсами;

потребность в материальных ресурсах;

эффективность использования материальных

Объекты анализа материальных ресурсов

Обеспеченность материальными ресурсами;

потребность в материальных ресурсах;

эффективность использования материальных

Источники информации анализа использования материальных ресурсов

план материально-технического снабжения;

договоры на поставку

Источники информации анализа использования материальных ресурсов

план материально-технического снабжения;

договоры на поставку

Задачи анализа обеспеченности материальными ресурсами

оценка потребности и уровня обеспеченности материальными

Задачи анализа обеспеченности материальными ресурсами

оценка потребности и уровня обеспеченности материальными

Потребность в материальных ресурсах определяется по каждому виду материалов на выполнение

Потребность в материальных ресурсах определяется по каждому виду материалов на выполнение

Источники покрытия потребности в материальных ресурсах

Внутренние:

остатки материалов на начало периода;

собственное производство

Источники покрытия потребности в материальных ресурсах

Внутренние:

остатки материалов на начало периода;

собственное производство

Количественная оценка обеспеченности материальными ресурсами

плановый коэффициент обеспечения потребности (Кпл):

Кпл

Количественная оценка обеспеченности материальными ресурсами

плановый коэффициент обеспечения потребности (Кпл):

Кпл

Оценка качества полученных материалов

проверка соответствия их свойств и качеств установленным

Оценка качества полученных материалов

проверка соответствия их свойств и качеств установленным

Оценка ритмичности поставок материальных ресурсов

коэффициент ритмичности (отношение суммы значений принятых

Оценка ритмичности поставок материальных ресурсов

коэффициент ритмичности (отношение суммы значений принятых

Оценка состояния складских запасов

сравнение фактических запасов с нормативными;

выявление ненужных материалов

Оценка состояния складских запасов

сравнение фактических запасов с нормативными;

выявление ненужных материалов

Затраты на приобретение и хранение материалов

группа затрат, связанных с приобретением и

Затраты на приобретение и хранение материалов

группа затрат, связанных с приобретением и

Затраты по завозу материалов (Zз):

Zз = ПМ/ППМ х Цр.з, где:

ПМ –

Затраты по завозу материалов (Zз):

Zз = ПМ/ППМ х Цр.з, где:

ПМ –

Общие затраты по завозу и хранению материала

ПМ/ППМ х Цр.з +

Общие затраты по завозу и хранению материала

ПМ/ППМ х Цр.з +

АВС-анализ управления материалами

В группу А включаются материалы, имеющую высокую стоимость, длительный

АВС-анализ управления материалами

В группу А включаются материалы, имеющую высокую стоимость, длительный

XYZ-анализ управления материалами

в группу X относят материалы, постоянно используемые в производстве;

XYZ-анализ управления материалами

в группу X относят материалы, постоянно используемые в производстве;

Анализ эффективности использования материальных ресурсов

Система показателей эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

продолжение таблицы

Система показателей эффективности использования материальных ресурсов

Другие показатели эффективности использования материалов

удельная параметральная материалоемкость показывает материальные затраты в

Другие показатели эффективности использования материалов

удельная параметральная материалоемкость показывает материальные затраты в

Анализ факторов материалоемкости

МЕ = МЕпр х Кмз,

где:

МЕ – материалоемкость

Анализ факторов материалоемкости

МЕ = МЕпр х Кмз,

где:

МЕ – материалоемкость

Анализ факторов материалоемкости

МЕ = (СЕ + МТЕ + ТПЕ + ПФЕ

Анализ факторов материалоемкости

МЕ = (СЕ + МТЕ + ТПЕ + ПФЕ

Факторный анализ материалоемкости

МЕ =(∑(Nобщ х di х УРi х ЦМi))/(∑(

Факторный анализ материалоемкости

МЕ =(∑(Nобщ х di х УРi х ЦМi))/(∑(

Факторный анализ материалоемкости

МЕусл1 =(∑(Nобщ1 х d0i х УР0i х ЦМ0i))/(∑( Nобщ1

Факторный анализ материалоемкости

МЕусл1 =(∑(Nобщ1 х d0i х УР0i х ЦМ0i))/(∑( Nобщ1

Анализ прибыли на рубль материальных затрат

Прибыль на рубль материальным затрат

Анализ прибыли на рубль материальных затрат

Прибыль на рубль материальным затрат

Анализ резервов повышения эффективности использования материальных ресурсов.

Резервы повышения эффективности использования материальных

Анализ резервов повышения эффективности использования материальных ресурсов.

Резервы повышения эффективности использования материальных

Организационная структура логистики в компании Unilever Выполнили: Епифанова, Шунайлова, Шалтаева ДС-04

Организационная структура логистики в компании Unilever Выполнили: Епифанова, Шунайлова, Шалтаева ДС-04 Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка» в Утянском сельском поселении

Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка» в Утянском сельском поселении ВОСПАЛЕНИЕ острое

ВОСПАЛЕНИЕ острое  14 жовтня - День захисника України

14 жовтня - День захисника України Анатомия как наука и предмет

Анатомия как наука и предмет Менеджер по развитию и обучению персонала

Менеджер по развитию и обучению персонала Твой спортивный уголок

Твой спортивный уголок Производные (пользовательские) типы данных

Производные (пользовательские) типы данных Программа "Кройка и шитьё"

Программа "Кройка и шитьё" ЛИПИДЫ МЕМБРАН

ЛИПИДЫ МЕМБРАН  Презентация Рыба копченная, вяленая, сушеная

Презентация Рыба копченная, вяленая, сушеная Cloud and Mobile technology

Cloud and Mobile technology Проект КПР «Новой школе – современный учитель»

Проект КПР «Новой школе – современный учитель» Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля.

Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля.  Традиции празднования Рождества в Великобретании

Традиции празднования Рождества в Великобретании Синхронизация обмена данными

Синхронизация обмена данными Школьный кошелек. Оплата питания в школе без проблем

Школьный кошелек. Оплата питания в школе без проблем Сведения о бетоне

Сведения о бетоне Introduction and paradigms. Programming language concepts. (Lecture 1)

Introduction and paradigms. Programming language concepts. (Lecture 1) Презентация на тему "Применение ИКТ на уроках истории и обществознания" - скачать презентации по Педагогике

Презентация на тему "Применение ИКТ на уроках истории и обществознания" - скачать презентации по Педагогике Пиратство, как самостоятельный состав преступления в законодательстве РФ

Пиратство, как самостоятельный состав преступления в законодательстве РФ Организация малого бизнеса в современных условиях на примере ИП Клименко Н.А

Организация малого бизнеса в современных условиях на примере ИП Клименко Н.А Development of Applied Computer Vision Systems Using Projective Morphologies and Evidence-Based Image Analysis

Development of Applied Computer Vision Systems Using Projective Morphologies and Evidence-Based Image Analysis Календарь знаменательных дат на 2018-2019 учебный год

Календарь знаменательных дат на 2018-2019 учебный год Football

Football Приоритетные национальные программы, здравоохранение Бурсаковский Сергей Т093

Приоритетные национальные программы, здравоохранение Бурсаковский Сергей Т093 Топ 10 вратарей мира

Топ 10 вратарей мира Операционное управление контакт центром. Доступ и производительность

Операционное управление контакт центром. Доступ и производительность