- УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

Содержание

- 2. Порядок бухгалтерского учета строительных материалов установлен следующими нормативными документами: Типовой план счетов бухгалтерского учета и Инструкция

- 3. Задачи бухгалтерского учета строительных материалов контроль: за своевременным и правильным документальным оформлением операций по движению материалов;

- 4. Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов труда при производстве строительно-монтажных работ.

- 5. Классификация строительных материалов

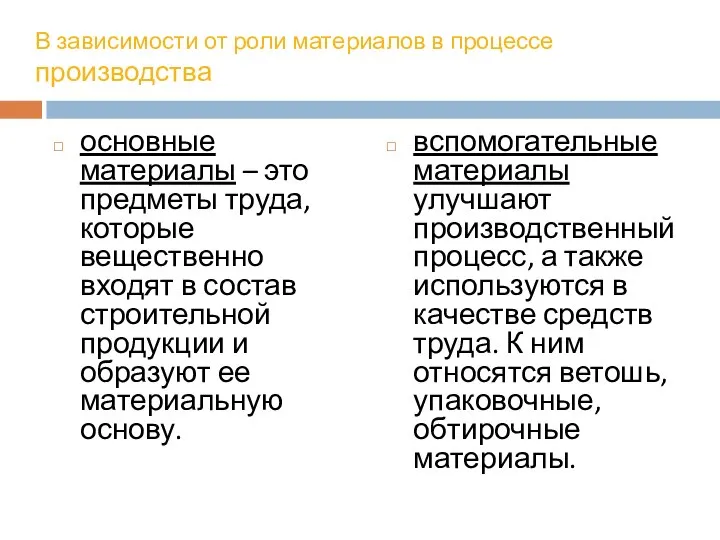

- 6. В зависимости от роли материалов в процессе производства основные материалы – это предметы труда, которые вещественно

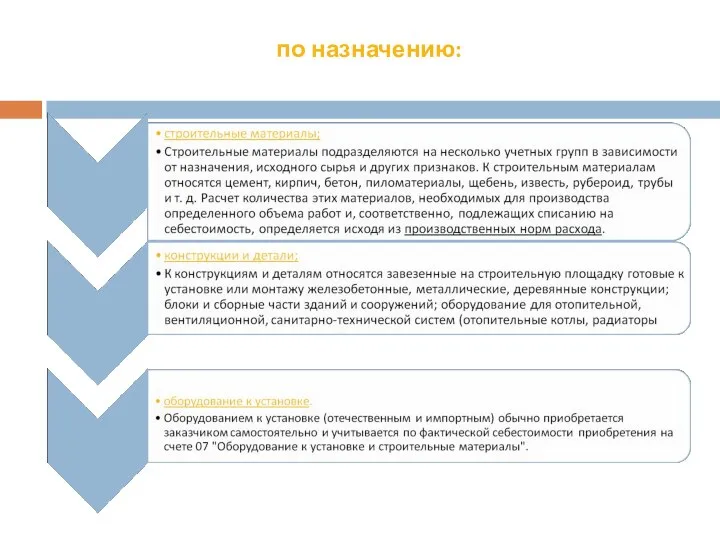

- 7. по назначению:

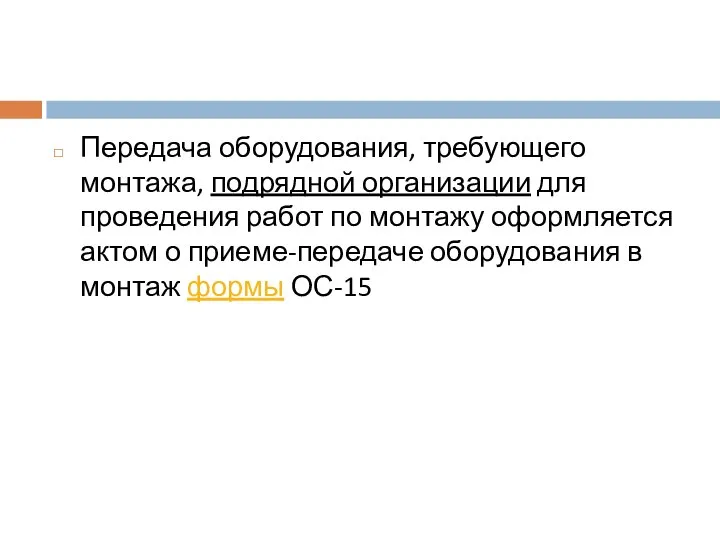

- 8. Передача оборудования, требующего монтажа, подрядной организации для проведения работ по монтажу оформляется актом о приеме-передаче оборудования

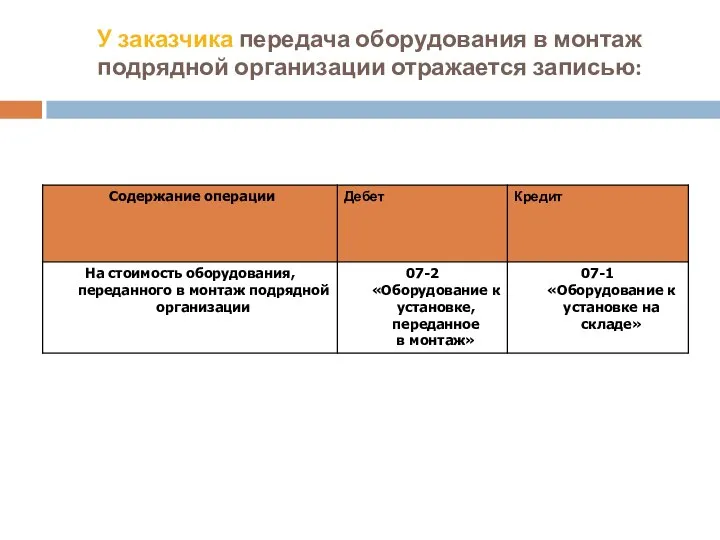

- 9. У заказчика передача оборудования в монтаж подрядной организации отражается записью:

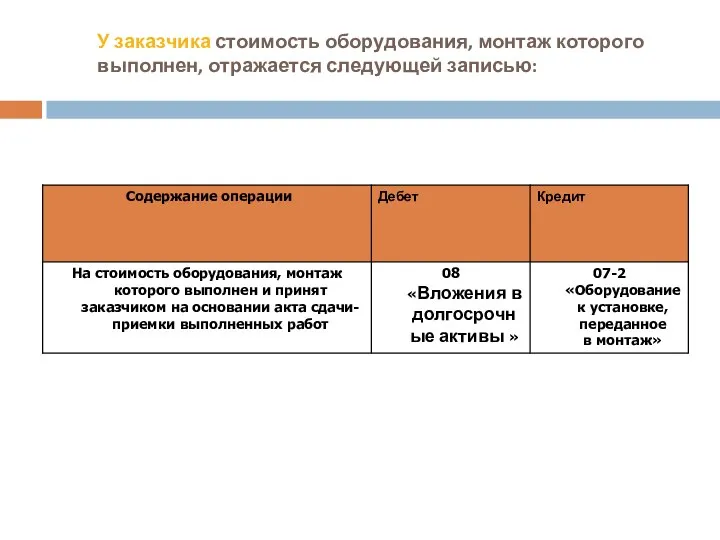

- 10. У заказчика стоимость оборудования, монтаж которого выполнен, отражается следующей записью:

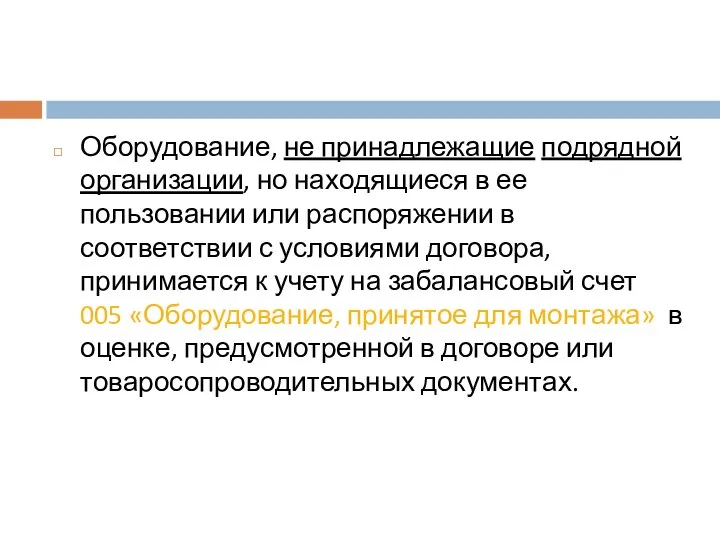

- 11. Оборудование, не принадлежащие подрядной организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями

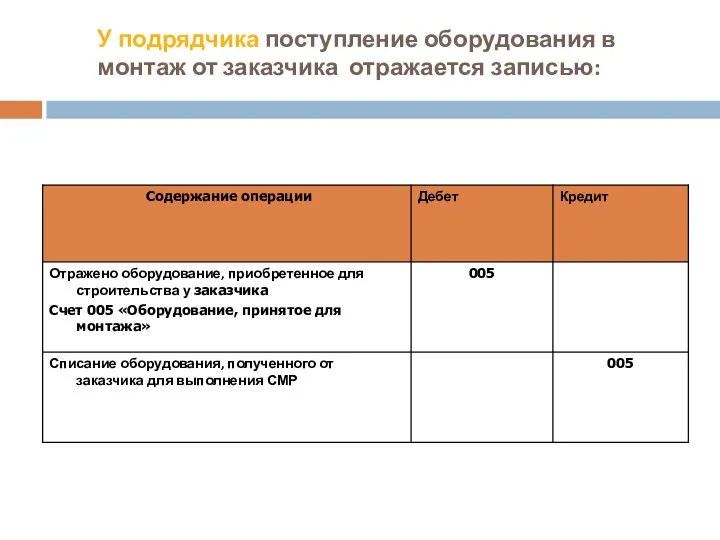

- 12. У подрядчика поступление оборудования в монтаж от заказчика отражается записью:

- 13. 2. Документальное оформление движения строительных материалов

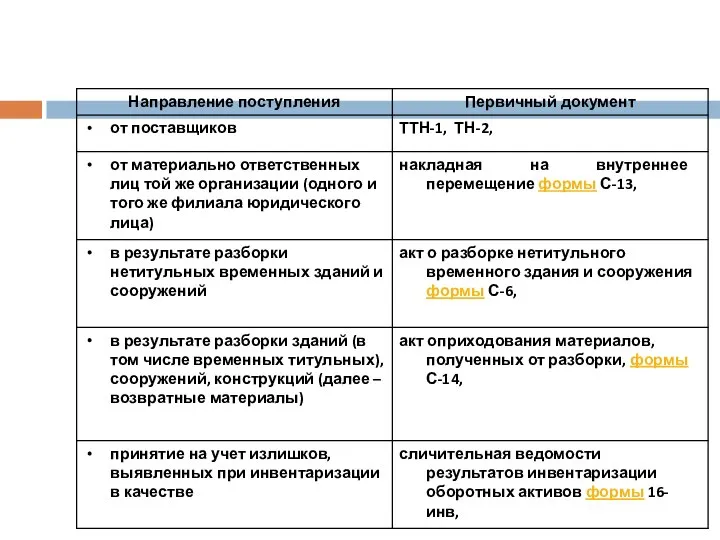

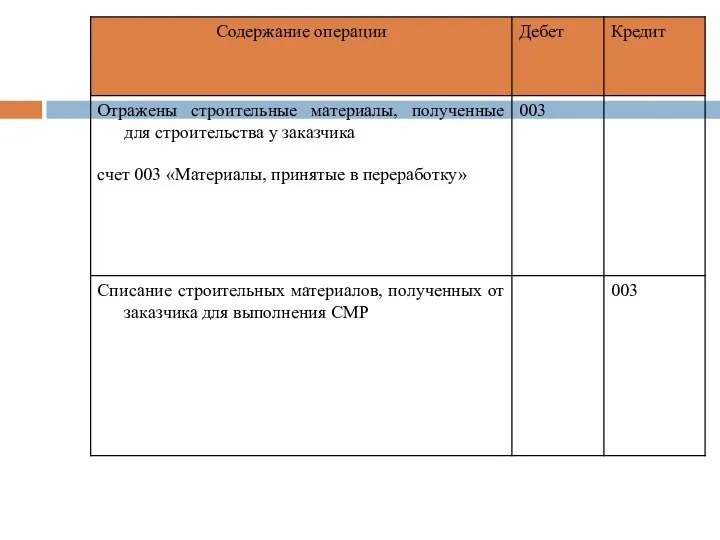

- 14. Поступление строительных материалов оформляется следующими первичными учетными документами:

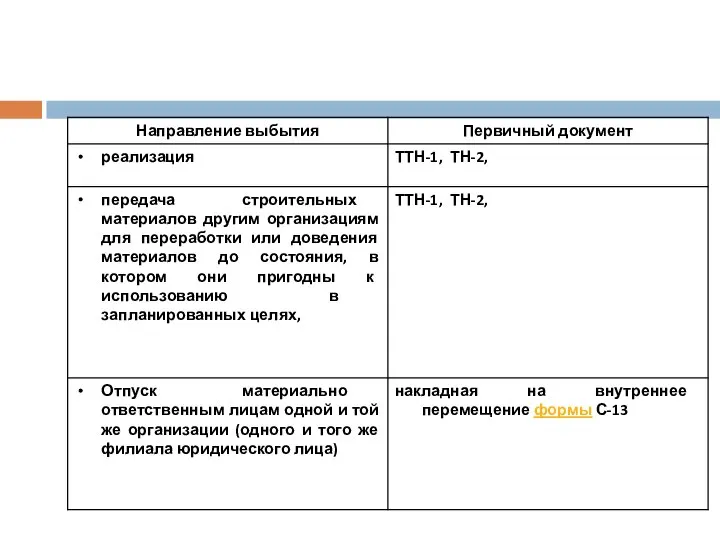

- 16. Выбытие строительных материалов оформляется следующими первичными учетными документами:

- 18. Особенности учета и документального оформления строительных материалов заказчика и подрядчика

- 19. В договоре строительного подряда в качестве обязательного условия нужно указывать распределение функций между заказчиком и подрядчиком

- 20. Передача материалов заказчика подрядчику в бухгалтерском учете отражается следующей записью:

- 22. У подрядчика поступление материалов от заказчика отражается записью:

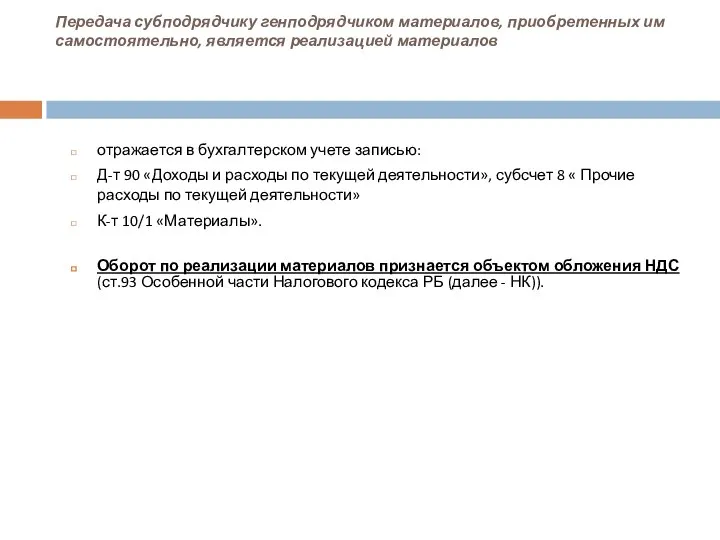

- 24. Передача субподрядчику генподрядчиком материалов, приобретенных им самостоятельно, является реализацией материалов отражается в бухгалтерском учете записью: Д-т

- 25. 3. Аналитический учет движения строительных материалов

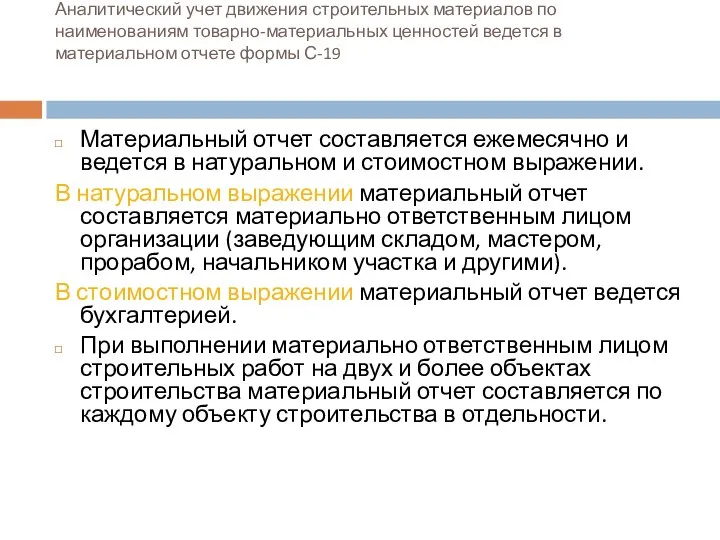

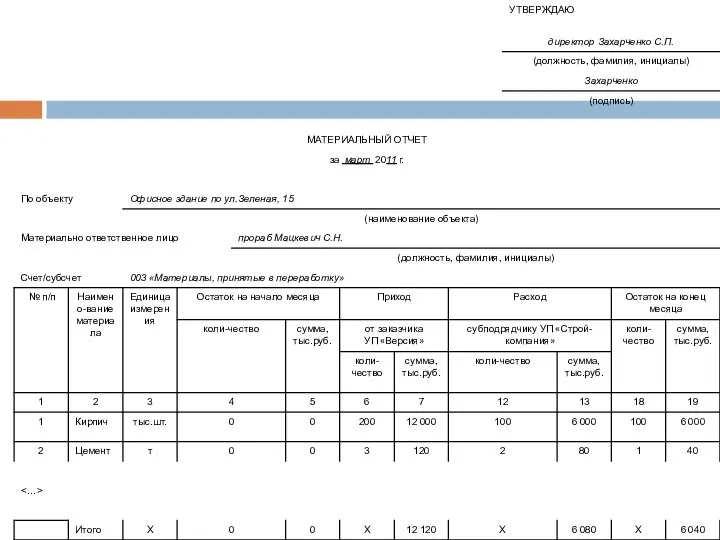

- 26. Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19 Материальный

- 27. К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны

- 29. В материальном отчете записи о расходе материалов на производство работ производятся на основании отчета о расходе

- 30. 4. Синтетический учет строительных материалов

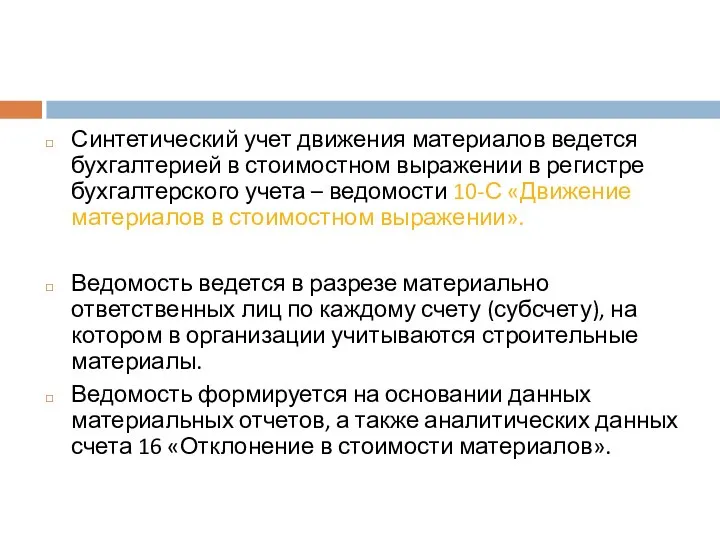

- 31. Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре бухгалтерского учета – ведомости 10-С

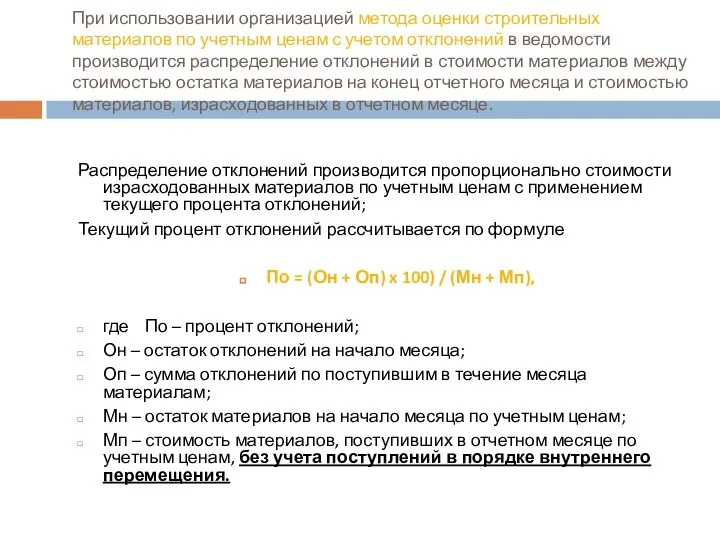

- 32. При использовании организацией метода оценки строительных материалов по учетным ценам с учетом отклонений в ведомости производится

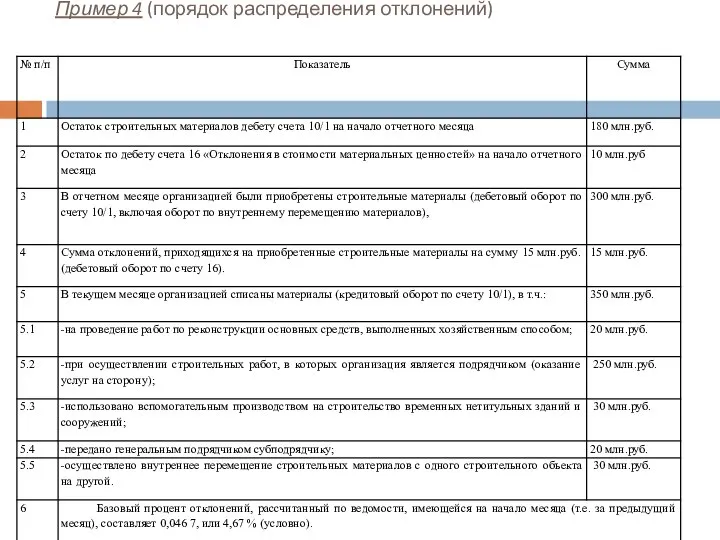

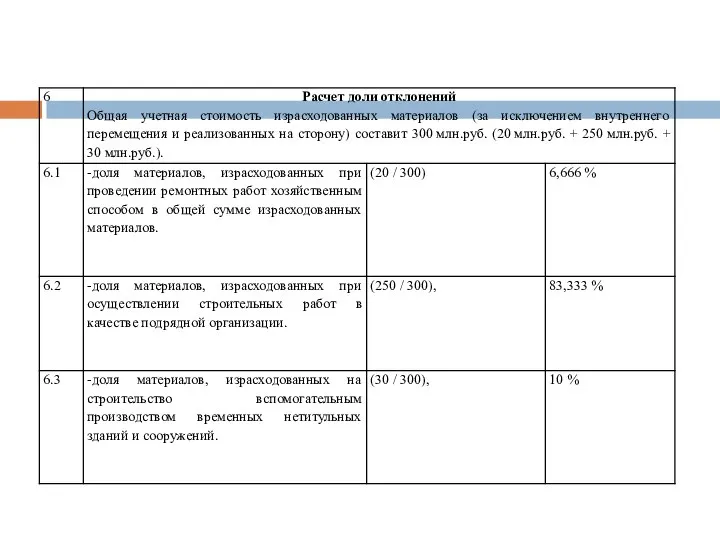

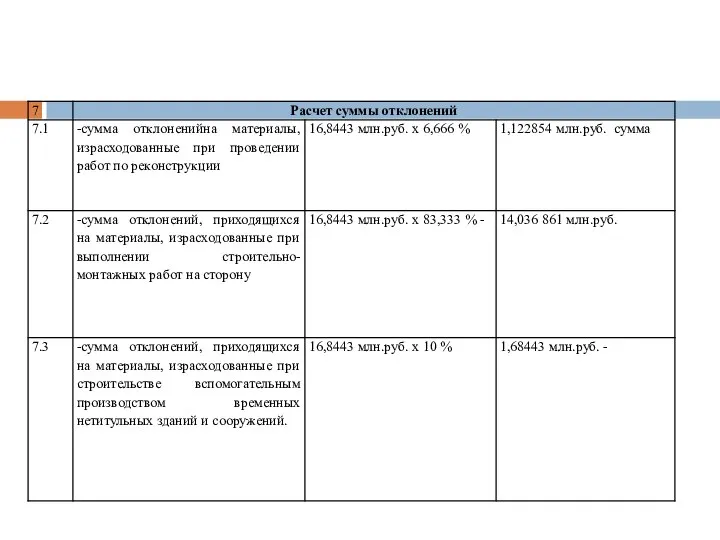

- 33. Пример 4 (порядок распределения отклонений)

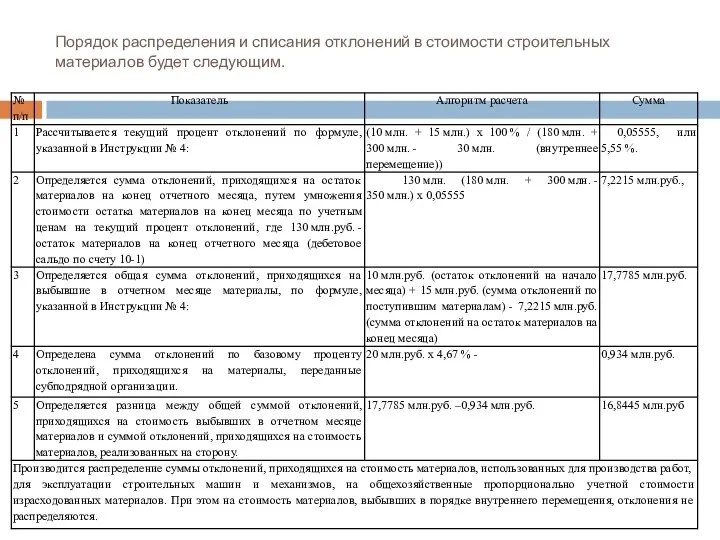

- 34. Порядок распределения и списания отклонений в стоимости строительных материалов будет следующим.

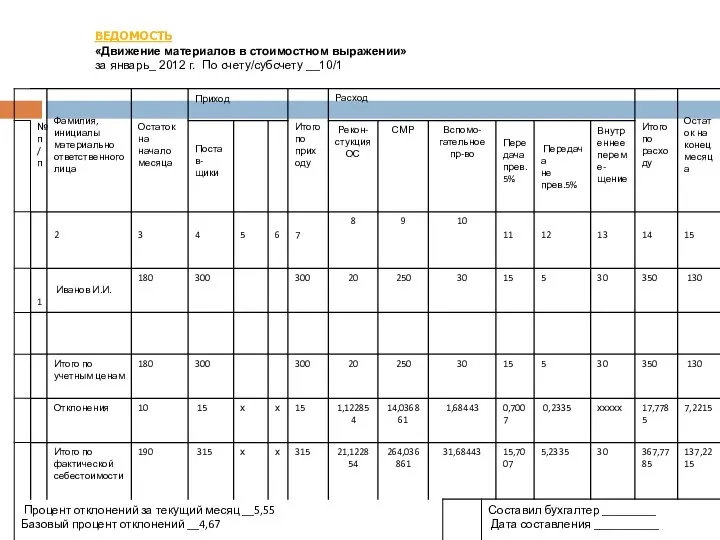

- 37. ВЕДОМОСТЬ «Движение материалов в стоимостном выражении» за январь_ 2012 г. По счету/субсчету __10/1

- 38. 5. Учет и оценка строительных материалов при приобретении

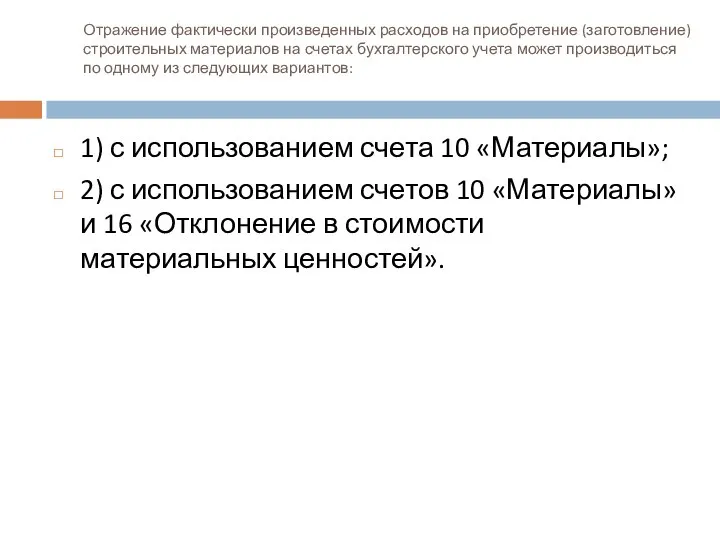

- 39. Отражение фактически произведенных расходов на приобретение (заготовление) строительных материалов на счетах бухгалтерского учета может производиться по

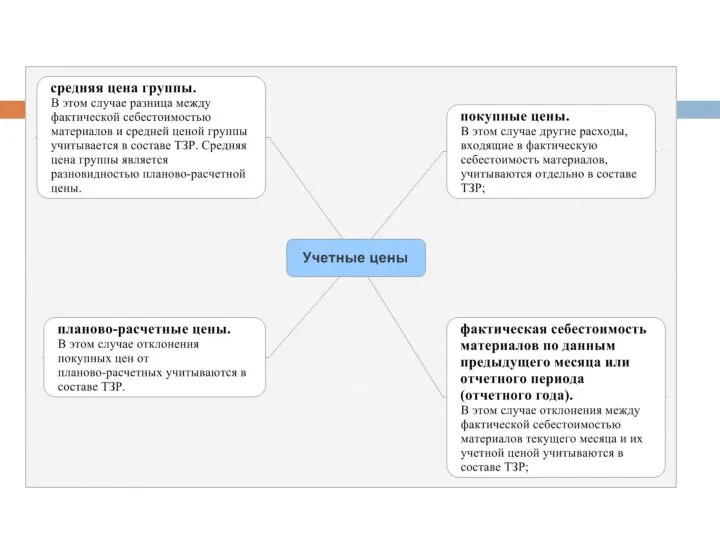

- 40. В учетной политике оговаривается и порядок определения (установления, формирования) учетных цен. В качестве учетной цены могут

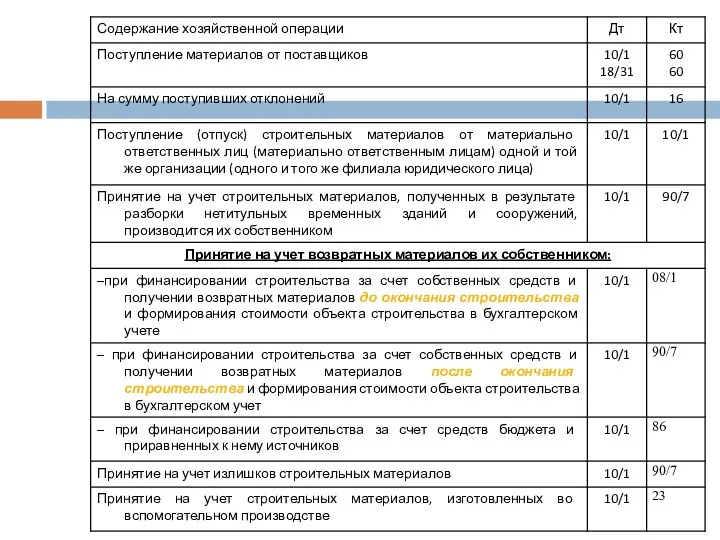

- 43. Отражение в бухгалтерском учете поступления строительных материалов:

- 45. 6. Методы списания строительных материалов на производство строительно-монтажных работ.

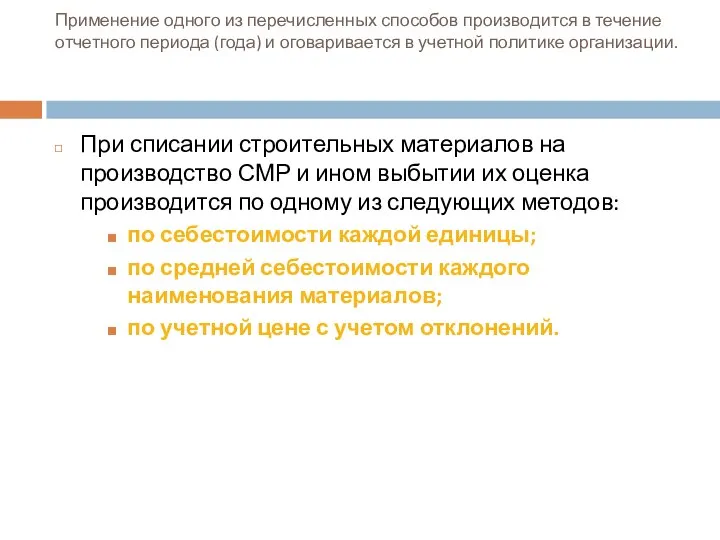

- 46. Применение одного из перечисленных способов производится в течение отчетного периода (года) и оговаривается в учетной политике

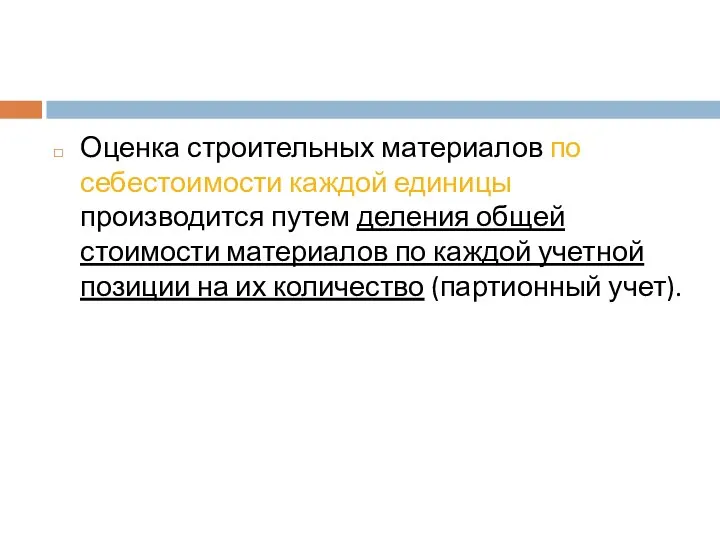

- 47. Оценка строительных материалов по себестоимости каждой единицы производится путем деления общей стоимости материалов по каждой учетной

- 48. При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два способа исчисления себестоимости единицы

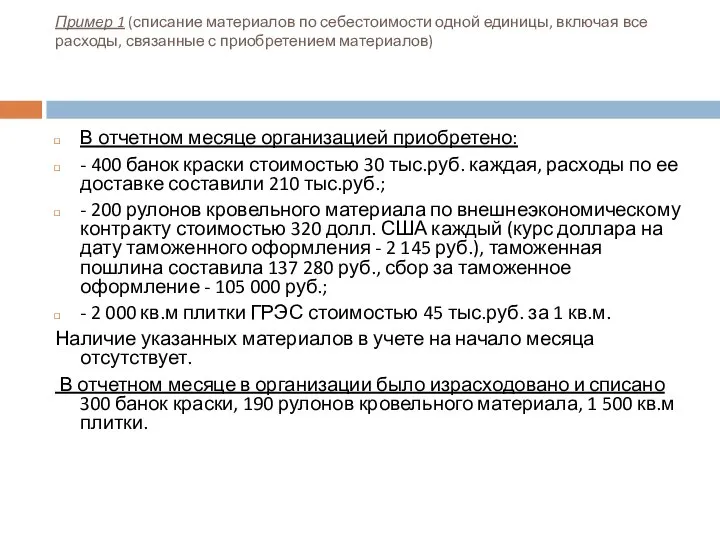

- 49. Пример 1 (списание материалов по себестоимости одной единицы, включая все расходы, связанные с приобретением материалов) В

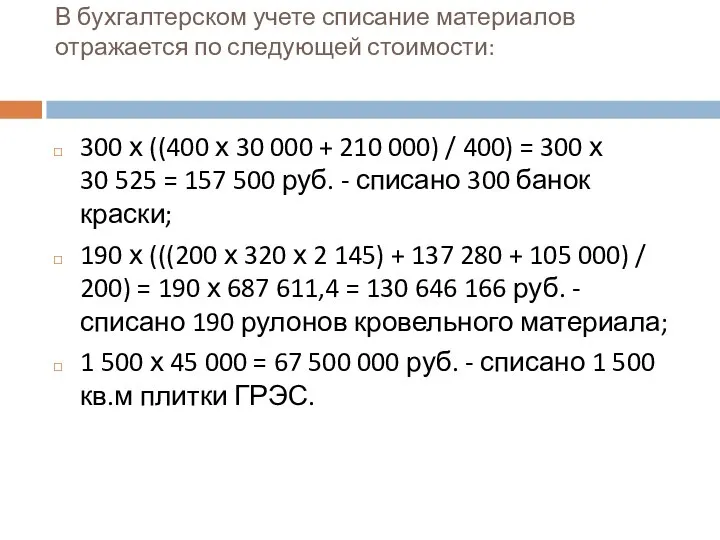

- 50. В бухгалтерском учете списание материалов отражается по следующей стоимости: 300 х ((400 х 30 000 +

- 51. Пример 2 (списание материалов по себестоимости каждой единицы, включая только стоимость материалов (упрощенный вариант)) В отчетном

- 53. Оценка строительных материалов по средней себестоимости производится по каждому виду материала путем деления общей стоимости материалов

- 54. Средневзвешенная цена каждого наименования материалов может быть определена по следующей формуле: Цсв = (Снм + Спм)

- 55. Оценка материалов по средневзвешенным ценам применяется в случаях, когда материалы учитываются по фактической себестоимости приобретения (заготовления)

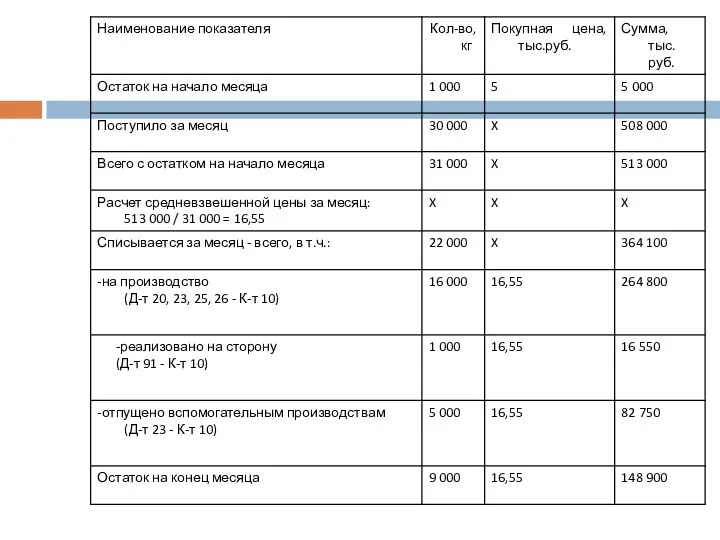

- 56. Пример 3 (оценка материалов по средневзвешенным ценам)

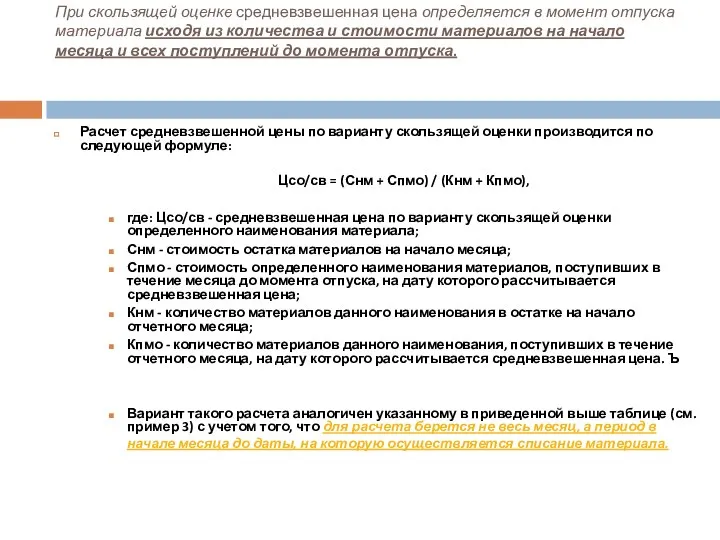

- 58. При скользящей оценке средневзвешенная цена определяется в момент отпуска материала исходя из количества и стоимости материалов

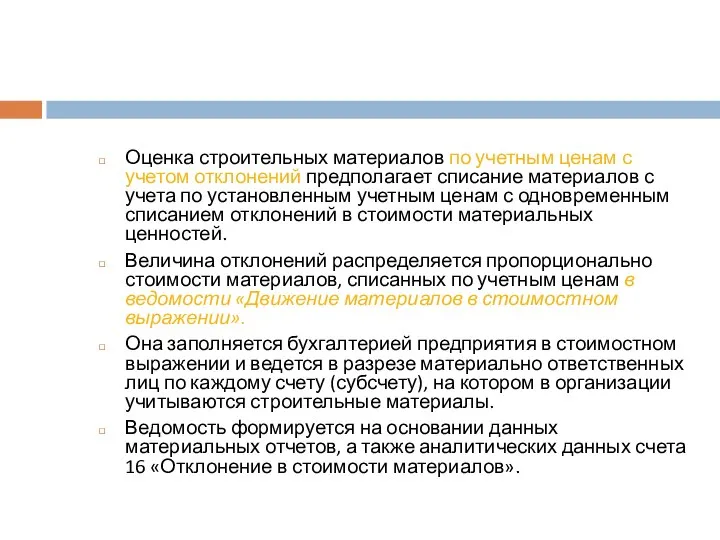

- 59. Оценка строительных материалов по учетным ценам с учетом отклонений предполагает списание материалов с учета по установленным

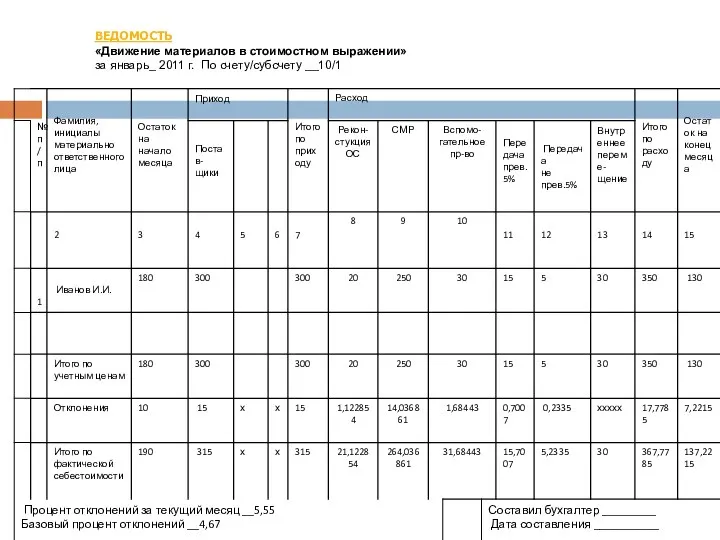

- 60. ВЕДОМОСТЬ «Движение материалов в стоимостном выражении» за январь_ 2011 г. По счету/субсчету __10/1

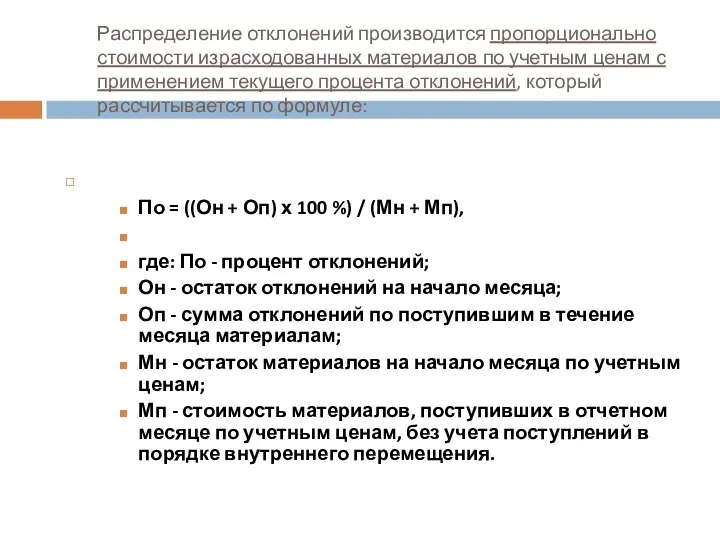

- 61. Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с применением текущего процента отклонений, который

- 62. 7. Учет расхода строительных материалов

- 63. В строительных организациях материалы в зависимости от назначения могут быть использованы: на выполнение строительно-монтажных работ; на

- 65. Скачать презентацию

Порядок бухгалтерского учета строительных материалов установлен следующими нормативными документами:

Типовой план счетов

Порядок бухгалтерского учета строительных материалов установлен следующими нормативными документами:

Типовой план счетов

Задачи бухгалтерского учета строительных материалов

контроль:

за своевременным и правильным документальным оформлением операций

Задачи бухгалтерского учета строительных материалов

контроль:

за своевременным и правильным документальным оформлением операций

Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов

Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов

Классификация строительных материалов

Классификация строительных материалов

В зависимости от роли материалов в процессе производства

основные материалы – это

В зависимости от роли материалов в процессе производства

основные материалы – это

по назначению:

по назначению:

Передача оборудования, требующего монтажа, подрядной организации для проведения работ по монтажу

Передача оборудования, требующего монтажа, подрядной организации для проведения работ по монтажу

У заказчика передача оборудования в монтаж подрядной организации отражается записью:

У заказчика передача оборудования в монтаж подрядной организации отражается записью:

У заказчика стоимость оборудования, монтаж которого выполнен, отражается следующей записью:

У заказчика стоимость оборудования, монтаж которого выполнен, отражается следующей записью:

Оборудование, не принадлежащие подрядной организации, но находящиеся в ее пользовании или

Оборудование, не принадлежащие подрядной организации, но находящиеся в ее пользовании или

У подрядчика поступление оборудования в монтаж от заказчика отражается записью:

У подрядчика поступление оборудования в монтаж от заказчика отражается записью:

2. Документальное оформление движения строительных материалов

2. Документальное оформление движения строительных материалов

Поступление строительных материалов оформляется следующими первичными учетными документами:

Поступление строительных материалов оформляется следующими первичными учетными документами:

Выбытие строительных материалов оформляется следующими первичными учетными документами:

Выбытие строительных материалов оформляется следующими первичными учетными документами:

Особенности учета и документального оформления строительных материалов заказчика и подрядчика

Особенности учета и документального оформления строительных материалов заказчика и подрядчика

В договоре строительного подряда в качестве обязательного условия нужно указывать распределение

В договоре строительного подряда в качестве обязательного условия нужно указывать распределение

Передача материалов заказчика подрядчику в бухгалтерском учете отражается следующей записью:

Передача материалов заказчика подрядчику в бухгалтерском учете отражается следующей записью:

У подрядчика поступление материалов от заказчика отражается записью:

У подрядчика поступление материалов от заказчика отражается записью:

Передача субподрядчику генподрядчиком материалов, приобретенных им самостоятельно, является реализацией материалов

отражается в

Передача субподрядчику генподрядчиком материалов, приобретенных им самостоятельно, является реализацией материалов

отражается в

3. Аналитический учет движения строительных материалов

3. Аналитический учет движения строительных материалов

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в

К материальному отчету прилагаются первичные учетные и иные документы, на основании

К материальному отчету прилагаются первичные учетные и иные документы, на основании

В материальном отчете записи о расходе материалов на производство работ производятся

В материальном отчете записи о расходе материалов на производство работ производятся

4. Синтетический учет строительных материалов

4. Синтетический учет строительных материалов

Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре

Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре

При использовании организацией метода оценки строительных материалов по учетным ценам с

При использовании организацией метода оценки строительных материалов по учетным ценам с

Пример 4 (порядок распределения отклонений)

Пример 4 (порядок распределения отклонений)

Порядок распределения и списания отклонений в стоимости строительных материалов будет следующим.

Порядок распределения и списания отклонений в стоимости строительных материалов будет следующим.

ВЕДОМОСТЬ

«Движение материалов в стоимостном выражении»

за январь_ 2012 г. По счету/субсчету

ВЕДОМОСТЬ

«Движение материалов в стоимостном выражении»

за январь_ 2012 г. По счету/субсчету

5. Учет и оценка строительных материалов при приобретении

5. Учет и оценка строительных материалов при приобретении

Отражение фактически произведенных расходов на приобретение (заготовление) строительных материалов на счетах

Отражение фактически произведенных расходов на приобретение (заготовление) строительных материалов на счетах

В учетной политике оговаривается и порядок определения (установления, формирования) учетных цен.

В

В учетной политике оговаривается и порядок определения (установления, формирования) учетных цен.

В

Отражение в бухгалтерском учете поступления строительных материалов:

Отражение в бухгалтерском учете поступления строительных материалов:

6. Методы списания строительных материалов на производство строительно-монтажных работ.

6. Методы списания строительных материалов на производство строительно-монтажных работ.

Применение одного из перечисленных способов производится в течение отчетного периода (года)

Применение одного из перечисленных способов производится в течение отчетного периода (года)

Оценка строительных материалов по себестоимости каждой единицы производится путем деления общей

Оценка строительных материалов по себестоимости каждой единицы производится путем деления общей

При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться

При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться

Пример 1 (списание материалов по себестоимости одной единицы, включая все расходы,

Пример 1 (списание материалов по себестоимости одной единицы, включая все расходы,

В бухгалтерском учете списание материалов отражается по следующей стоимости:

300 х ((400

В бухгалтерском учете списание материалов отражается по следующей стоимости:

300 х ((400

Пример 2 (списание материалов по себестоимости каждой единицы, включая только стоимость

Пример 2 (списание материалов по себестоимости каждой единицы, включая только стоимость

Оценка строительных материалов по средней себестоимости производится по каждому виду материала

Оценка строительных материалов по средней себестоимости производится по каждому виду материала

Средневзвешенная цена каждого наименования материалов может быть определена по следующей формуле:

Цсв

Средневзвешенная цена каждого наименования материалов может быть определена по следующей формуле:

Цсв

Оценка материалов по средневзвешенным ценам применяется в случаях, когда материалы учитываются

Оценка материалов по средневзвешенным ценам применяется в случаях, когда материалы учитываются

Пример 3 (оценка материалов по средневзвешенным ценам)

Пример 3 (оценка материалов по средневзвешенным ценам)

При скользящей оценке средневзвешенная цена определяется в момент отпуска материала исходя

При скользящей оценке средневзвешенная цена определяется в момент отпуска материала исходя

Оценка строительных материалов по учетным ценам с учетом отклонений предполагает списание

Оценка строительных материалов по учетным ценам с учетом отклонений предполагает списание

ВЕДОМОСТЬ

«Движение материалов в стоимостном выражении»

за январь_ 2011 г. По счету/субсчету

ВЕДОМОСТЬ

«Движение материалов в стоимостном выражении»

за январь_ 2011 г. По счету/субсчету

Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с

Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с

7. Учет расхода строительных материалов

7. Учет расхода строительных материалов

В строительных организациях материалы в зависимости от назначения могут быть использованы:

на

В строительных организациях материалы в зависимости от назначения могут быть использованы:

на

Семь чудес России

Семь чудес России О СОЗДАНИИ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ НАУКИ И ОБРАЗОВАНИЯ Заведующий отделом ЦИСН ФЕДОРКОВ Валерий Фили

О СОЗДАНИИ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ НАУКИ И ОБРАЗОВАНИЯ Заведующий отделом ЦИСН ФЕДОРКОВ Валерий Фили Пьезоэлектрические преобразователи

Пьезоэлектрические преобразователи Город оружейников. Заказчик – ООО «Инвестфинансстрой»

Город оружейников. Заказчик – ООО «Инвестфинансстрой» Презентация на тему "Воспитательная система МБОУ «Каратузская СОШ»" - скачать презентации по Педагогике

Презентация на тему "Воспитательная система МБОУ «Каратузская СОШ»" - скачать презентации по Педагогике E-pepper.Ru Остренький интернет бизнес!

E-pepper.Ru Остренький интернет бизнес!  Цифровые сигнальные процессоры

Цифровые сигнальные процессоры Конструктивные элементы производственных зданий

Конструктивные элементы производственных зданий «Мыслить последовательно, судить доказательно, опровергать неправильные выводы должен уметь всякий: физик и поэт, тракторист и хи

«Мыслить последовательно, судить доказательно, опровергать неправильные выводы должен уметь всякий: физик и поэт, тракторист и хи Культура во второй половине XX – начала XXI в. (Новейшая история 9 класс)

Культура во второй половине XX – начала XXI в. (Новейшая история 9 класс) лечебное применение переменного тока

лечебное применение переменного тока  Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В.

Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В. Презентация ТРПО.ppt

Презентация ТРПО.ppt Презентация Незаконное образование (создание, реорганизация) юридического лица

Презентация Незаконное образование (создание, реорганизация) юридического лица Движение свободной частицы

Движение свободной частицы Аленький цветочек

Аленький цветочек Средства и методы физической культуры для формирования правильной осанки детей младшего школьного возраста

Средства и методы физической культуры для формирования правильной осанки детей младшего школьного возраста Послание к Римлянам

Послание к Римлянам Технологические процессы устройства отделочных покрытий

Технологические процессы устройства отделочных покрытий Как разрешать кризисные душевные состояния и не попадать в них

Как разрешать кризисные душевные состояния и не попадать в них Система нормирования электронного государства

Система нормирования электронного государства Общественно-политическое движение. Политическое объединение. Политическая партия

Общественно-политическое движение. Политическое объединение. Политическая партия Компьютерное моделирование процессов нанотехнологий

Компьютерное моделирование процессов нанотехнологий  Shablony_dlya_urokov_Russkiy_yazyk_i_literatura_Pu_3

Shablony_dlya_urokov_Russkiy_yazyk_i_literatura_Pu_3 Противофазное включение двигателей СН в момент восстановления питания. ЭЧСЭСП, часть 4, лекции 35-45

Противофазное включение двигателей СН в момент восстановления питания. ЭЧСЭСП, часть 4, лекции 35-45 Поздравления

Поздравления Занятие по португальскому языку

Занятие по португальскому языку Проект по продвижению Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» среди сверстников

Проект по продвижению Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» среди сверстников