- Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Содержание

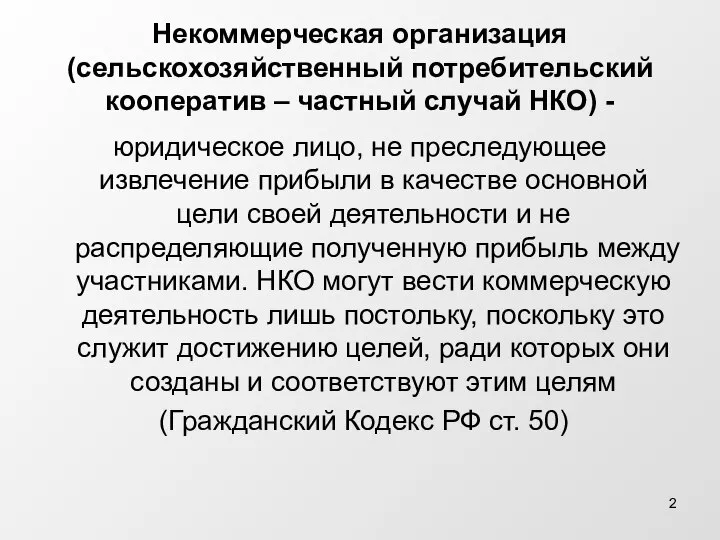

- 2. Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) - юридическое лицо, не преследующее извлечение прибыли

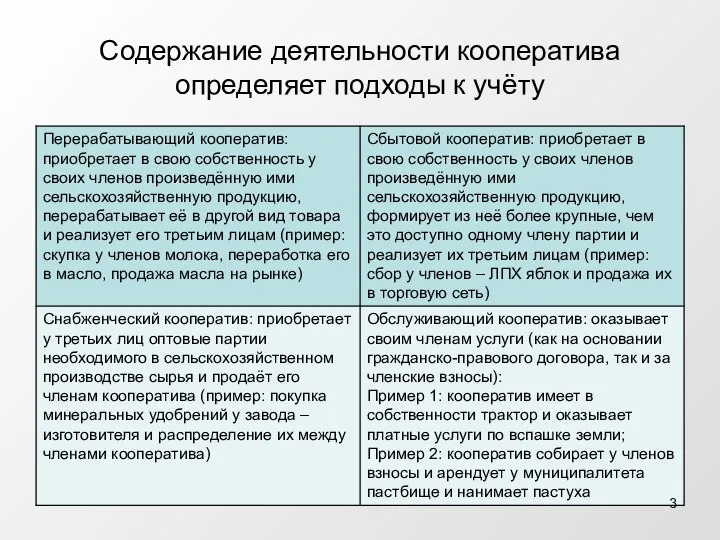

- 3. Содержание деятельности кооператива определяет подходы к учёту

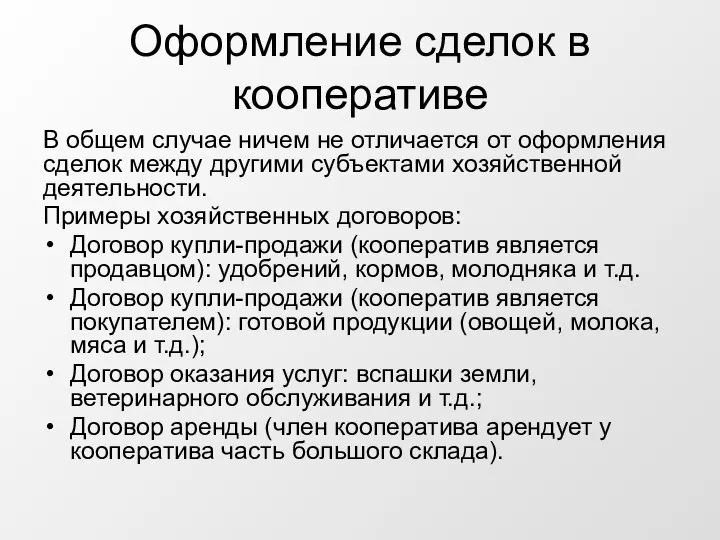

- 4. Оформление сделок в кооперативе В общем случае ничем не отличается от оформления сделок между другими субъектами

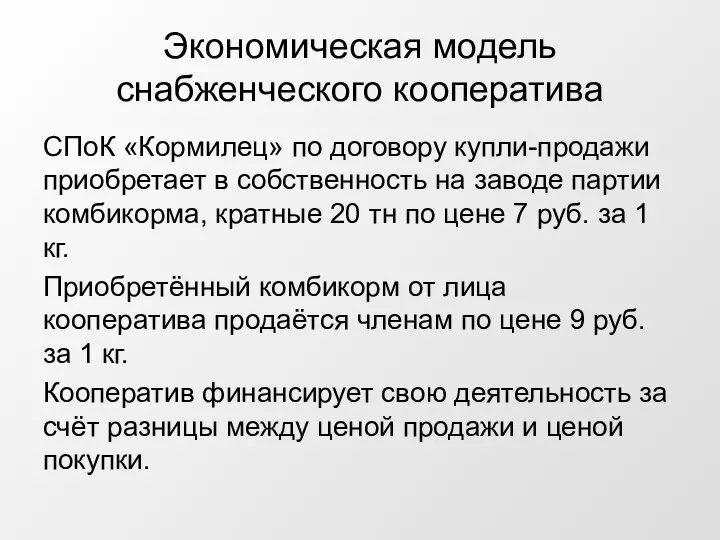

- 5. Экономическая модель снабженческого кооператива СПоК «Кормилец» по договору купли-продажи приобретает в собственность на заводе партии комбикорма,

- 6. Ценообразование в кооперативе (пример 1)

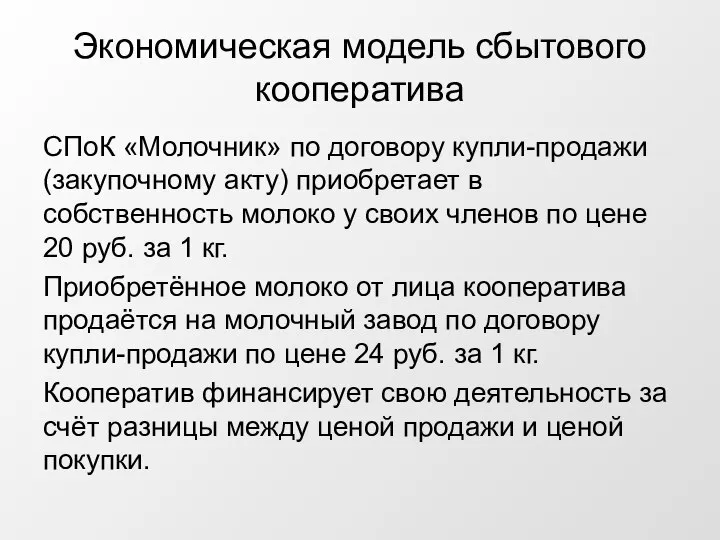

- 7. Экономическая модель сбытового кооператива СПоК «Молочник» по договору купли-продажи (закупочному акту) приобретает в собственность молоко у

- 8. Ценообразование в кооперативе (пример 2)

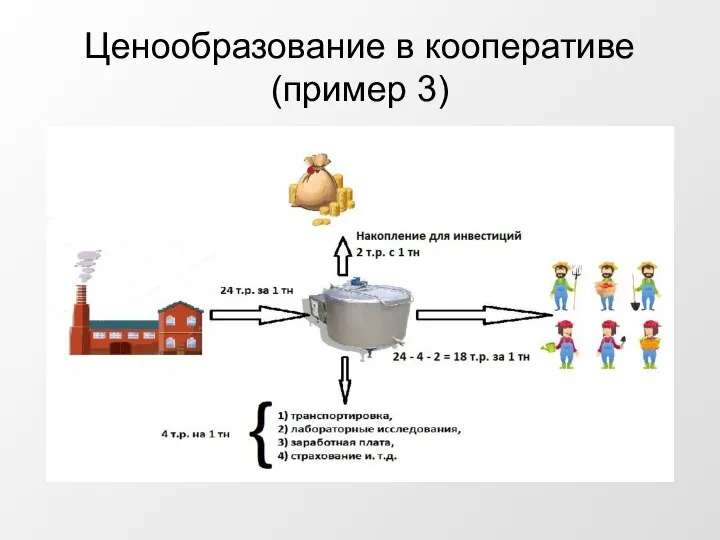

- 9. Ценообразование в кооперативе (пример 3)

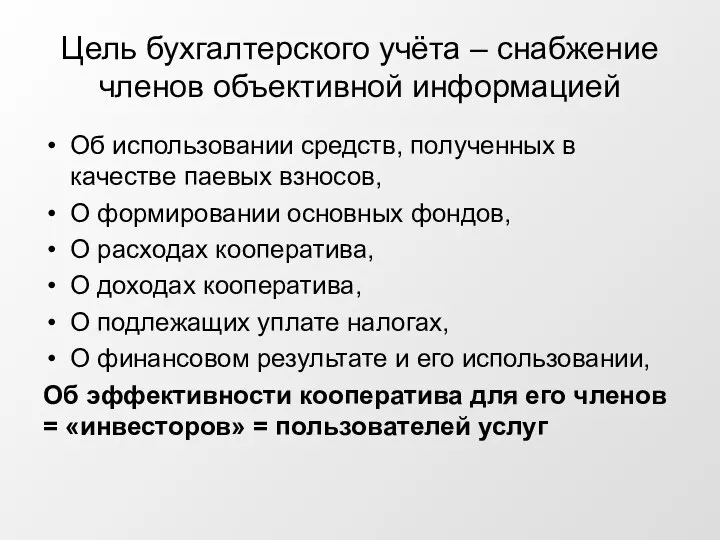

- 10. Цель бухгалтерского учёта – снабжение членов объективной информацией Об использовании средств, полученных в качестве паевых взносов,

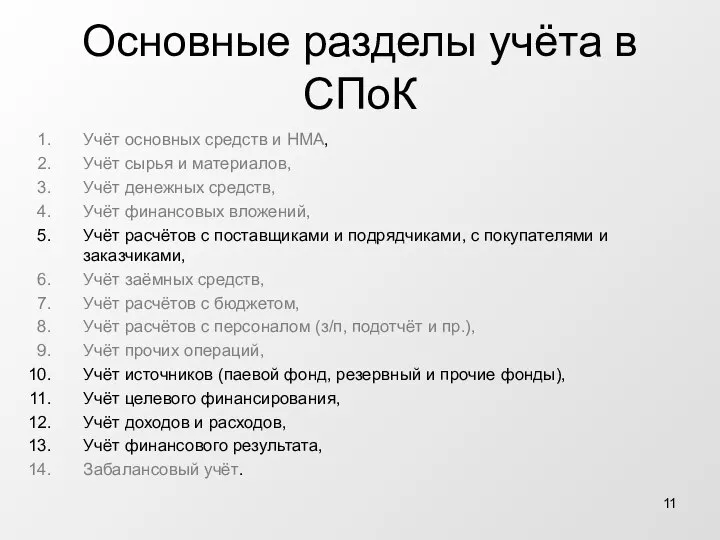

- 11. Основные разделы учёта в СПоК Учёт основных средств и НМА, Учёт сырья и материалов, Учёт денежных

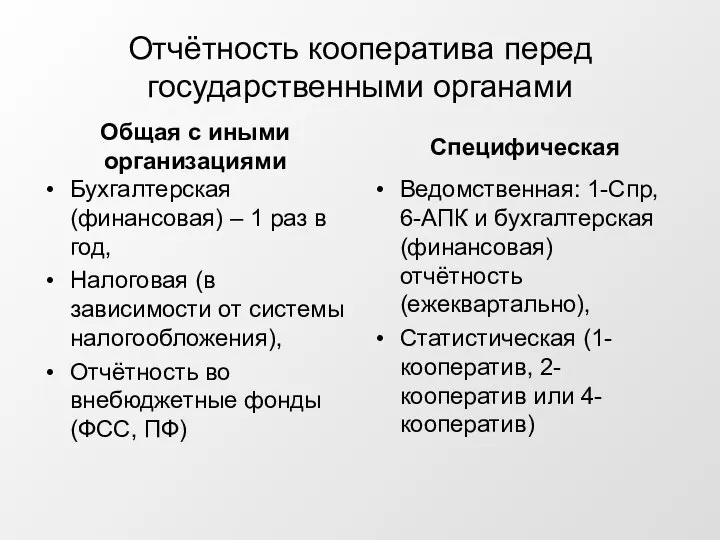

- 12. Отчётность кооператива перед государственными органами Общая с иными организациями Бухгалтерская (финансовая) – 1 раз в год,

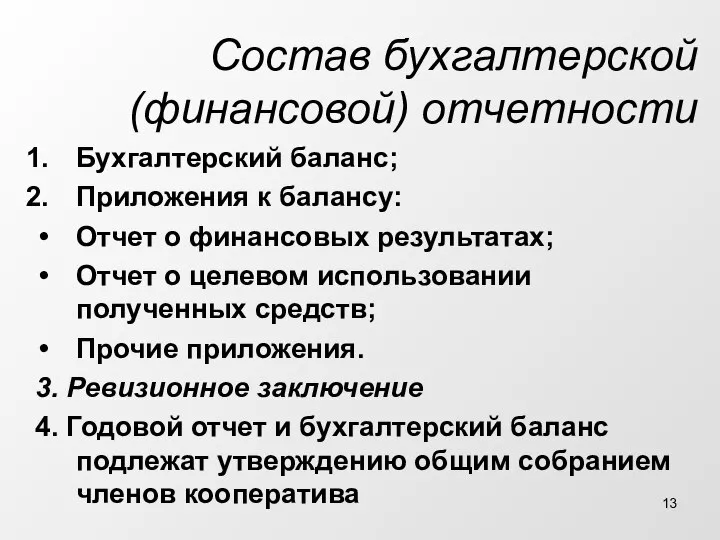

- 13. Состав бухгалтерской (финансовой) отчетности Бухгалтерский баланс; Приложения к балансу: Отчет о финансовых результатах; Отчет о целевом

- 15. Скачать презентацию

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Содержание деятельности кооператива определяет подходы к учёту

Содержание деятельности кооператива определяет подходы к учёту

Оформление сделок в кооперативе

В общем случае ничем не отличается от оформления

Оформление сделок в кооперативе

В общем случае ничем не отличается от оформления

Экономическая модель снабженческого кооператива

СПоК «Кормилец» по договору купли-продажи приобретает в собственность

Экономическая модель снабженческого кооператива

СПоК «Кормилец» по договору купли-продажи приобретает в собственность

Ценообразование в кооперативе (пример 1)

Ценообразование в кооперативе (пример 1)

Экономическая модель сбытового кооператива

СПоК «Молочник» по договору купли-продажи (закупочному акту) приобретает

Экономическая модель сбытового кооператива

СПоК «Молочник» по договору купли-продажи (закупочному акту) приобретает

Ценообразование в кооперативе (пример 2)

Ценообразование в кооперативе (пример 2)

Ценообразование в кооперативе (пример 3)

Ценообразование в кооперативе (пример 3)

Цель бухгалтерского учёта – снабжение членов объективной информацией

Об использовании средств, полученных

Цель бухгалтерского учёта – снабжение членов объективной информацией

Об использовании средств, полученных

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Отчётность кооператива перед государственными органами

Общая с иными организациями

Бухгалтерская (финансовая) – 1

Отчётность кооператива перед государственными органами

Общая с иными организациями

Бухгалтерская (финансовая) – 1

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Презентация

Презентация Программирование на языке Паскаль (часть2)

Программирование на языке Паскаль (часть2) Краткая аннотация

Краткая аннотация  Воздушная среда производственных помещений

Воздушная среда производственных помещений  Мировая художественная культура. Игра для 9 классов

Мировая художественная культура. Игра для 9 классов Тема Востока в творчестве русских композиторов 4 класс 4 урок

Тема Востока в творчестве русских композиторов 4 класс 4 урок Презентация на тему "Сорок пять минут, посвященных обращению" - скачать презентации по Педагогике

Презентация на тему "Сорок пять минут, посвященных обращению" - скачать презентации по Педагогике Тема урока: «Образ матери в музыке и изобразительном искусстве» Я верю, что женщина – чудо такое, Какого на Млечном пути не сыска

Тема урока: «Образ матери в музыке и изобразительном искусстве» Я верю, что женщина – чудо такое, Какого на Млечном пути не сыска Духовная сфера

Духовная сфера Медийная реклама 2008-2010 чему учиться агентствам, к чему готовиться маркетологам Андрей Чернышов Генеральный директор, AdWatch 27

Медийная реклама 2008-2010 чему учиться агентствам, к чему готовиться маркетологам Андрей Чернышов Генеральный директор, AdWatch 27 Основы безопастности в Интернете Таллиннский Линнамяэский Русский Лицей Учитель Галина Петровна Уч. Елизавета Потапова 8 «б» 201

Основы безопастности в Интернете Таллиннский Линнамяэский Русский Лицей Учитель Галина Петровна Уч. Елизавета Потапова 8 «б» 201 Мероприятия по совершенствованию таможенных органов России. Выполнила студентка 1 курса ФТД Т-113 Исаева Екатерина

Мероприятия по совершенствованию таможенных органов России. Выполнила студентка 1 курса ФТД Т-113 Исаева Екатерина Порядок оказания первой медицинской помощи

Порядок оказания первой медицинской помощи Гигиена труда в условиях повышенного и пониженного воздушного давления

Гигиена труда в условиях повышенного и пониженного воздушного давления год культуры 2014 - презентация для начальной школы

год культуры 2014 - презентация для начальной школы Концептуальная основа процессов ИТ-службы предприятия. (Лекция 2)

Концептуальная основа процессов ИТ-службы предприятия. (Лекция 2) Презентация к уроку русского языка в 3 классе «Ваше Величество Слово» Учитель: Боганская Марина Олеговна МОУ Толбинская СОШ

Презентация к уроку русского языка в 3 классе «Ваше Величество Слово» Учитель: Боганская Марина Олеговна МОУ Толбинская СОШ Ветхозаветная церковь

Ветхозаветная церковь Финансовая безопасность и ее состояние в современных условиях Подготовил Ивантей М Группа Т-093

Финансовая безопасность и ее состояние в современных условиях Подготовил Ивантей М Группа Т-093 Прикладное ПО. Инструментальное ПО

Прикладное ПО. Инструментальное ПО Досоциологический этап в развитии социальной мысли

Досоциологический этап в развитии социальной мысли Секретарь. Делопроизводитель

Секретарь. Делопроизводитель Презентация____

Презентация____ Базовые модели стратегического планирования

Базовые модели стратегического планирования  Достопримечательности Харькова

Достопримечательности Харькова Стратегия модернизации

Стратегия модернизации  Визуальное обследование ЖБК, виды дефектов и повреждений

Визуальное обследование ЖБК, виды дефектов и повреждений Політичні системи суспільства

Політичні системи суспільства