- Бюджетный процесс

Содержание

- 2. совокупность федерального бюджета, бюджетов субъектов РФ (региональных бюджетов) и местных бюджетов, основанная на экономических отношениях и

- 4. Бюджетная система РФ основана на следующих принципах: 1. Принцип единства бюджетной системы РФ сводится к единству

- 5. Принципы бюджетной системы РФ 2. Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление

- 6. Принципы бюджетной системы РФ 3. Принцип самостоятельности бюджетов – это: 1) право законодательных (представительных) органов государственной

- 7. Принципы бюджетной системы РФ 4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

- 8. Принципы бюджетной системы РФ 5. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать

- 9. Принципы бюджетной системы РФ 6. Принцип эффективности и экономности использования бюджетных средств требует от соответствующих органов

- 10. Принципы бюджетной системы РФ 7. Принцип общего (совокупного) покрытия расходов сводится к тому, что все расходы

- 11. Принципы бюджетной системы РФ 8. Принцип гласности предполагает: обязательное опубликование в печати утвержденных бюджетов и бюджетных

- 12. Принципы бюджетной системы РФ 9. Принцип достоверности бюджета сводится к надежности показателей прогноза социально-экономического развития соответствующей

- 13. Принципы бюджетной системы РФ 10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства

- 14. это сводный план сбора доходов государства и использование полученных средств на покрытие всех видов государственных расходов.

- 15. Государственный бюджет страны представляет собой основной финансовый план образования и использования общегосударственного фонда денежных ресурсов, состоит

- 16. свод бюджетов в целом по РФ или по соответствующей территории, используется для аналитических и статистических целей.

- 17. Бюджетная классификация это систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам. Проведение таких группировок

- 18. Бюджетные классификации устанавливаются Минфином РФ в целях единообразного построения и учета, а также необходимого анализа исполнения

- 19. Бюджетная классификация РФ включает: – классификацию доходов бюджетов РФ; – функциональную классификацию расходов бюджетов РФ; –

- 20. Ведомственная классификация расходов федерального бюджета – это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям

- 21. Классификация доходов бюджетов РФ – это группировка доходов бюджетов всех уровней бюджетной системы; включает доходы сгруппированные

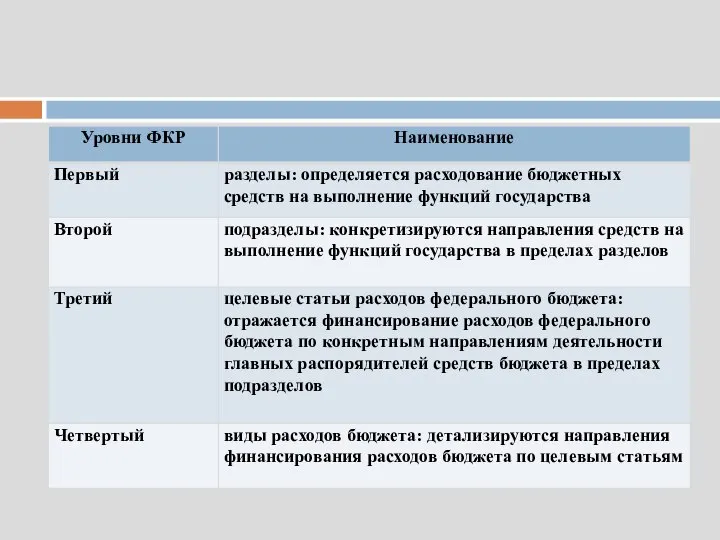

- 22. Функциональная классификация расходов бюджетов РФ это группировка расходов бюджетов всех уровней по их функциональному содержанию. Эта

- 24. Экономическая классификация расходов бюджетов РФ – это группировка расходов бюджетов всех уровней по их экономическому содержанию.

- 25. Доходы бюджета Под бюджетными доходами понимается централизованный фонд денежных средств, формируемый за счет распределения и перераспределения

- 26. Бюджеты образуются за счет трех видов доходов: 1) налоговых доходов; 2) неналоговых доходов; 3) безвозмездных перечислений.

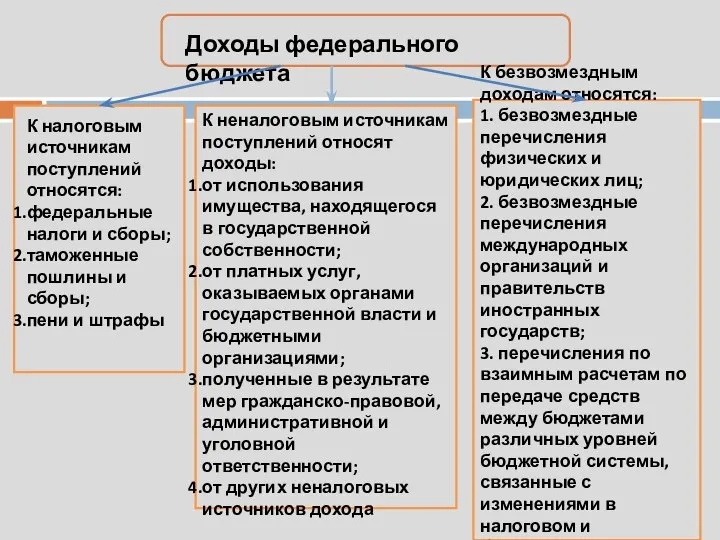

- 27. Доходы федерального бюджета К налоговым источникам поступлений относятся: федеральные налоги и сборы; таможенные пошлины и сборы;

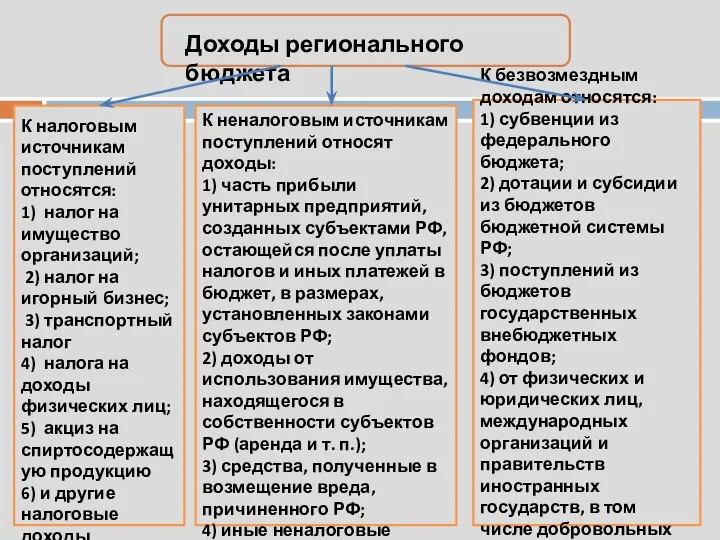

- 28. Доходы регионального бюджета К налоговым источникам поступлений относятся: 1) налог на имущество организаций; 2) налог на

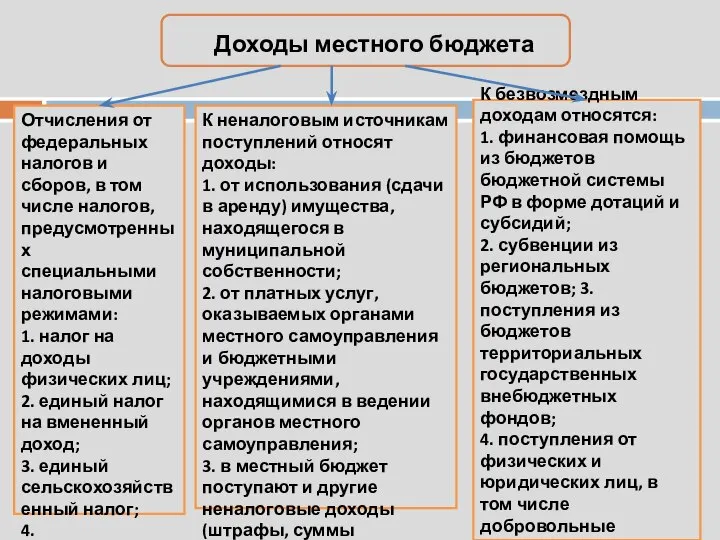

- 29. Доходы местного бюджета Отчисления от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми

- 30. Налоговые доходы бюджетов Экономическую сущность налогов составляют изъятия государством в пользу общества определенной части валового внутреннего

- 31. Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

- 32. Субъекты налогообложения, или плательщики налога, – юридические лица, другие категории плательщиков и физические лица, которые обязаны

- 33. Основные понятия налогообложения базируются на определении главных элементов налога, включающих: 1) налогоплательщика (субъекта налога); 2) объект

- 34. В составе неналоговых доходов учитываются: – доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении

- 35. Средства считаются зачисленными в доход бюджета или бюджета государственного внебюджетного фонда с момента совершения ЦБ РФ

- 36. Функции налогов. Функции налогов являются проявлением сущности налогов, способом выражения их свойств; показывают, каким образом реализуется

- 37. Выделяют четыре функции налогов: фискальная, распределительная, регулирующая и контрольная. 1. Фискальная функция – собственно изъятие средств

- 38. 2. Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе

- 39. 3. Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации

- 40. Расходы бюджетов Расходы бюджета – это затраты, формирующиеся в связи с выполнением государством и органами местного

- 41. Расходы бюджетов всех уровней бюджетной системы РФ формируются с учетом: – минимальных государственных социальных стандартов; –

- 42. Минимальные государственные социальные стандарты – это государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах

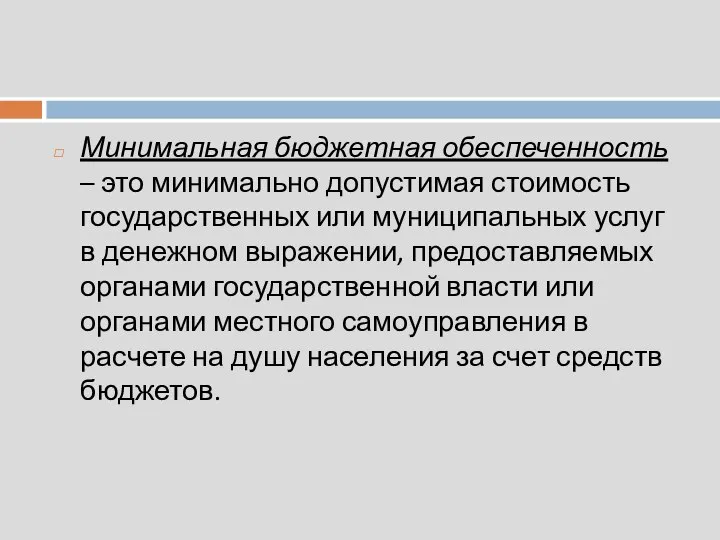

- 43. Минимальная бюджетная обеспеченность – это минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых

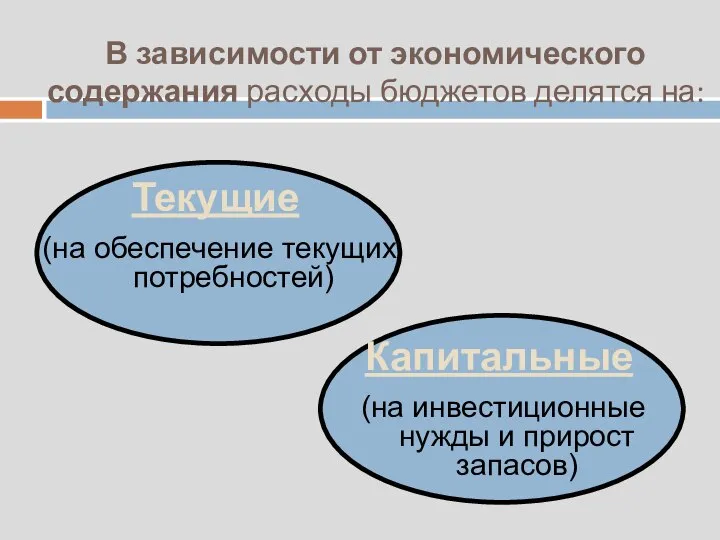

- 44. В зависимости от экономического содержания расходы бюджетов делятся на:

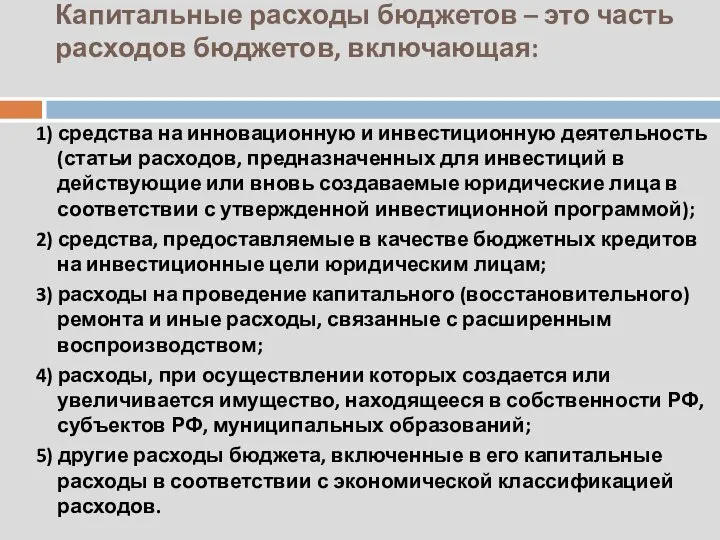

- 45. Капитальные расходы бюджетов – это часть расходов бюджетов, включающая: 1) средства на инновационную и инвестиционную деятельность

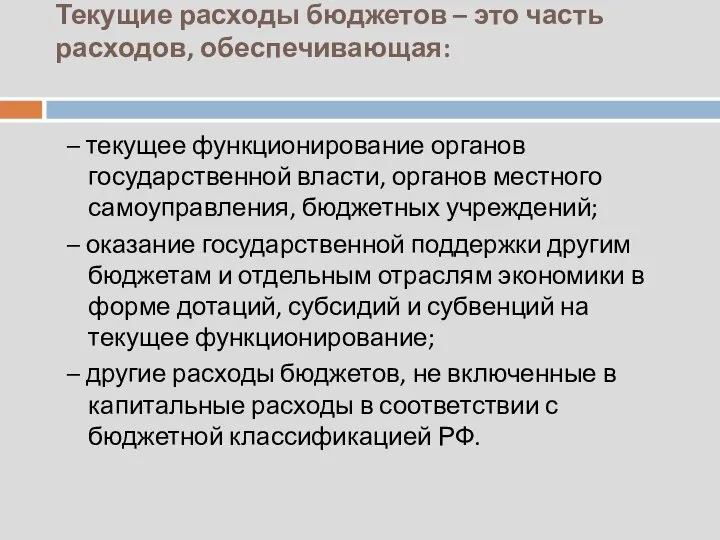

- 46. Текущие расходы бюджетов – это часть расходов, обеспечивающая: – текущее функционирование органов государственной власти, органов местного

- 47. В зависимости от формы расходы бюджетов делятся на : 1) ассигнования на содержание бюджетных учреждений; 2)

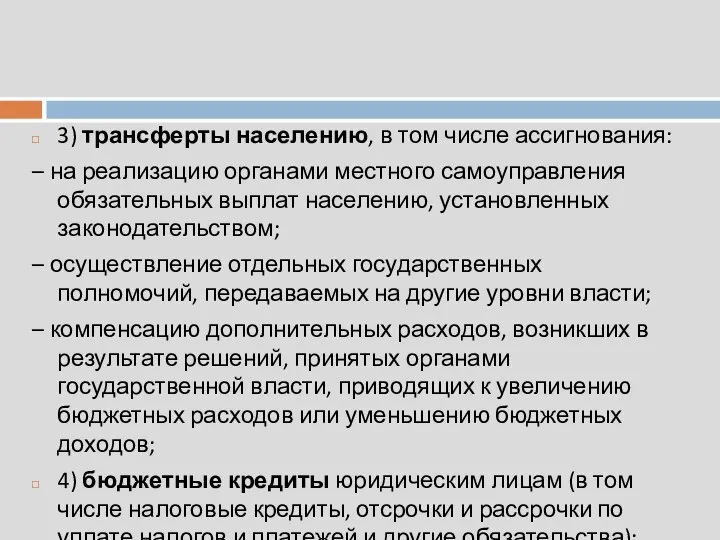

- 48. 3) трансферты населению, в том числе ассигнования: – на реализацию органами местного самоуправления обязательных выплат населению,

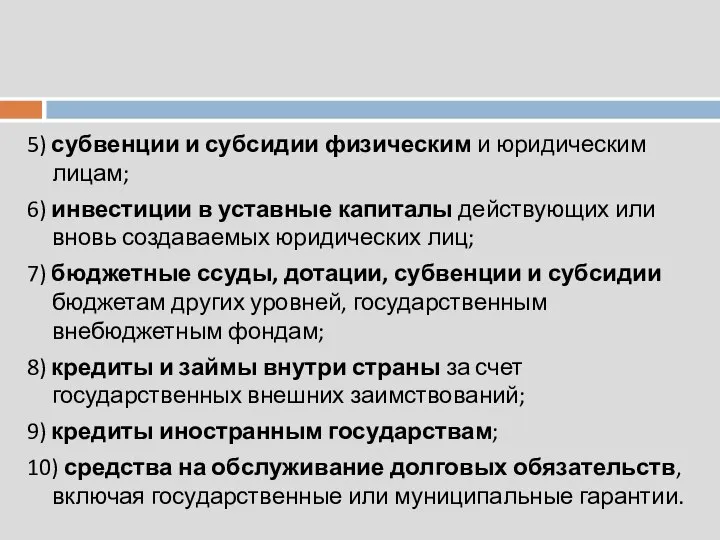

- 49. 5) субвенции и субсидии физическим и юридическим лицам; 6) инвестиции в уставные капиталы действующих или вновь

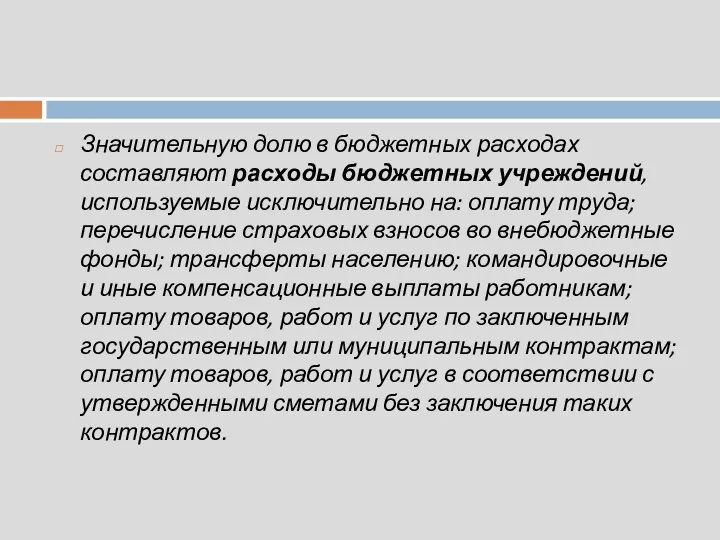

- 50. Значительную долю в бюджетных расходах составляют расходы бюджетных учреждений, используемые исключительно на: оплату труда; перечисление страховых

- 51. Важной статьей бюджетных расходов являются трансферты населению – главным образом средства для финансирования обязательных выплат населению:

- 52. Бюджетные расходы осуществляются не только в форме безвозмездных и безвозвратных ассигнований, но и в форме бюджетных

- 53. Формами оказания государственной поддержки другим бюджетам и отдельным отраслям экономики на текущее их функционирование являются, субсидии

- 54. Субвенция – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах

- 55. Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на

- 56. Дотации – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах

- 57. Из федерального бюджета финансируются следующие функциональные виды расходов: – обеспечение деятельности Президента РФ, Федерального Собрания РФ,

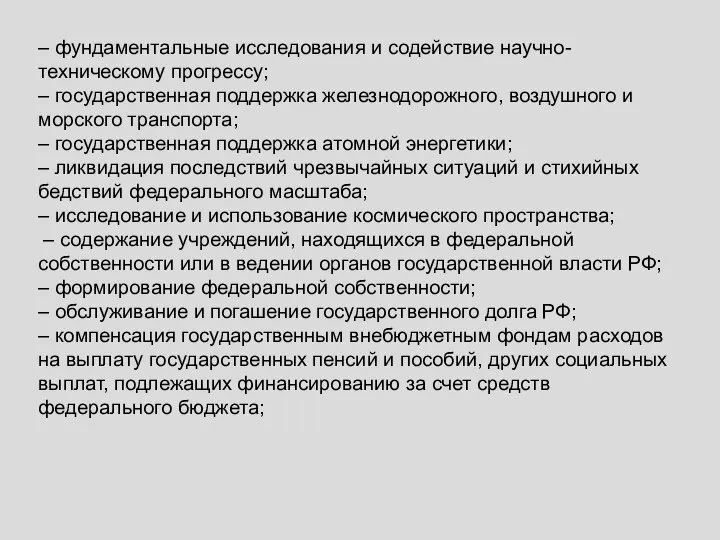

- 58. – фундаментальные исследования и содействие научно-техническому прогрессу; – государственная поддержка железнодорожного, воздушного и морского транспорта; –

- 59. - пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; – проведение выборов и

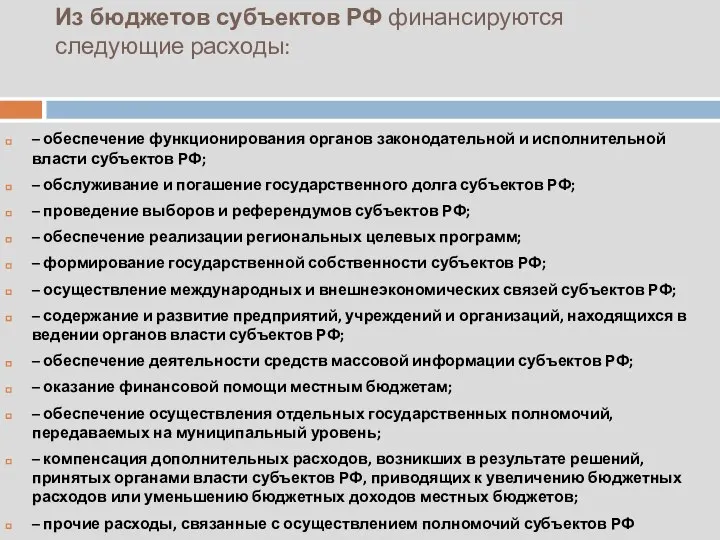

- 60. Из бюджетов субъектов РФ финансируются следующие расходы: – обеспечение функционирования органов законодательной и исполнительной власти субъектов

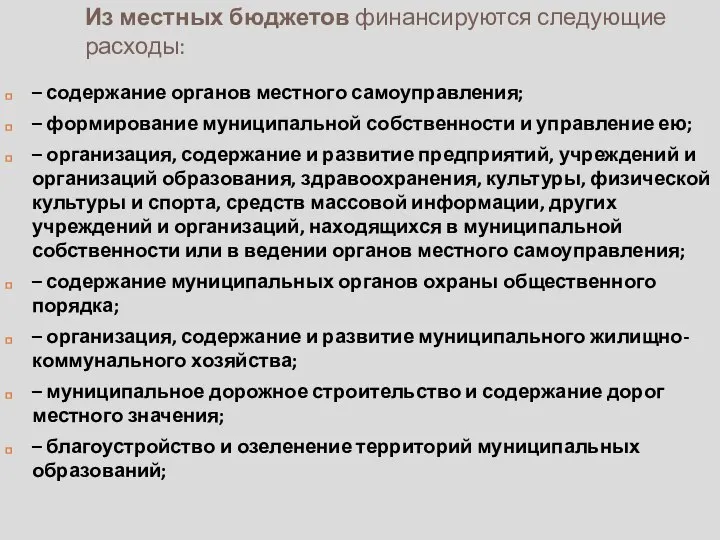

- 61. Из местных бюджетов финансируются следующие расходы: – содержание органов местного самоуправления; – формирование муниципальной собственности и

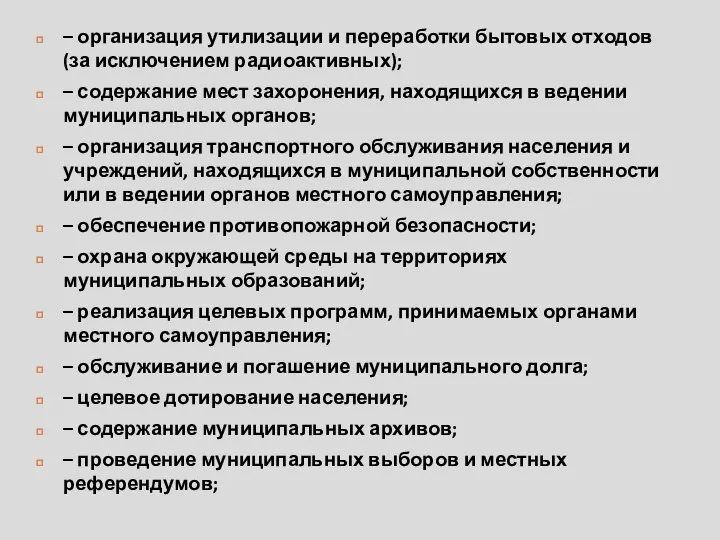

- 62. – организация утилизации и переработки бытовых отходов (за исключением радиоактивных); – содержание мест захоронения, находящихся в

- 63. Работа по составлению бюджета во многом сводится к достижению соответствия между доходами и расходами. Возможны три

- 64. Размер дефицита утвержденного бюджета субъекта РФ не может превышать 15% объема доходов его бюджета без учета

- 65. Дефицит федерального бюджета финансируется как из внутренних, так и из внешних источников. К внутренним относятся следующие

- 66. К внешним источникам финансирования дефицита федерального бюджета относятся: – госзаймы в иностранной валюте путем выпуска ценных

- 67. Государственные заимствования РФ – займы и кредиты, по которым возникают долговые обязательства РФ как заемщика или

- 68. Внешние заимствования – займы и кредиты, по которым возникают долговые обязательства РФ, выраженные в иностранной валюте.

- 69. Для покрытия дефицита могут использоваться различные способы: 1) внутренние и внешние займы; 2) ужесточение налогообложения; 3)

- 70. Основными принципами бюджетного федерализма являются: – равноправие субъектов РФ в их налоговых и бюджетных взаимоотношениях с

- 71. 3. законодательное разграничение бюджетной ответственности и расходных полномочий между органами власти и управления разных уровней; 4.соответствие

- 72. Бюджетный процесс Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления и иных участников по

- 73. Участниками бюджетного процесса являются: 1) Президент РФ; 2) органы законодательной власти; 3) органы исполнительной власти (высшие

- 74. В соответствии с Бюджетным кодексом, правительство России вносит на рассмотрение Государственной Думы проект федерального бюджета на

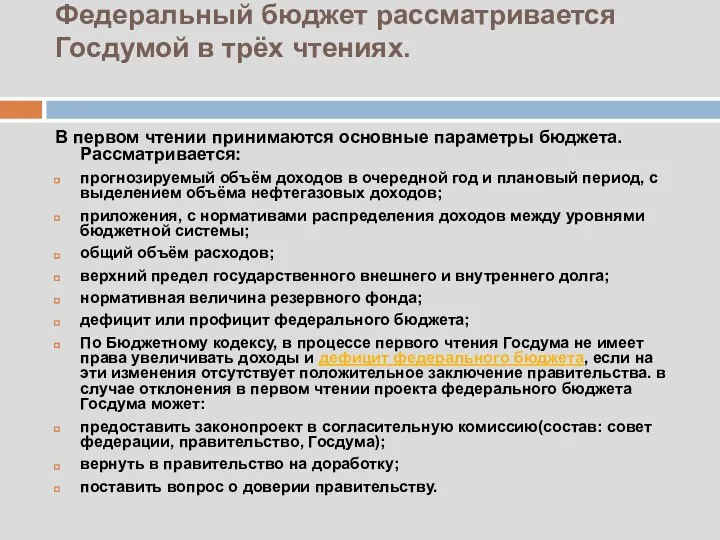

- 75. Федеральный бюджет рассматривается Госдумой в трёх чтениях. В первом чтении принимаются основные параметры бюджета. Рассматривается: прогнозируемый

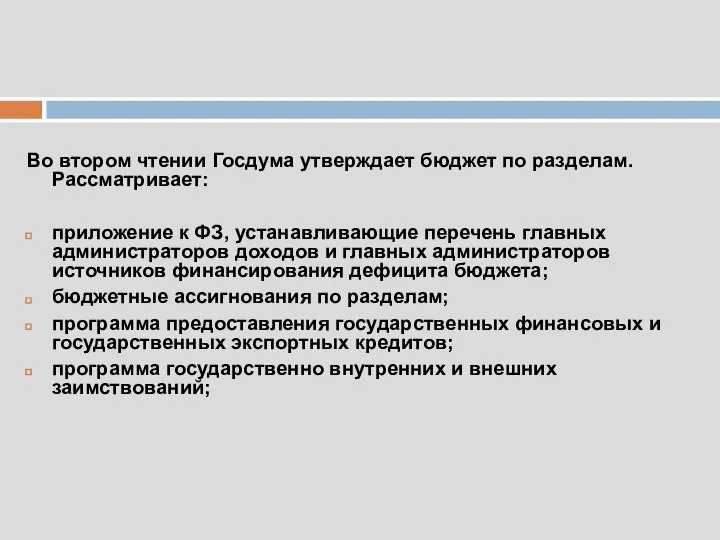

- 76. Во втором чтении Госдума утверждает бюджет по разделам. Рассматривает: приложение к ФЗ, устанавливающие перечень главных администраторов

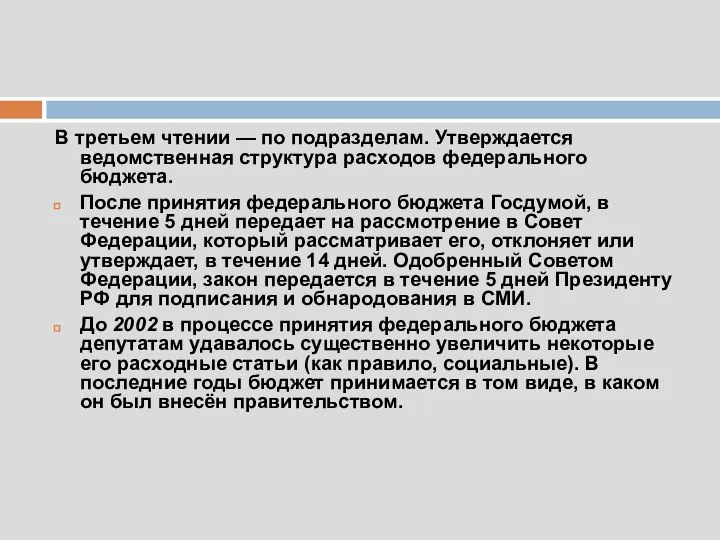

- 77. В третьем чтении — по подразделам. Утверждается ведомственная структура расходов федерального бюджета. После принятия федерального бюджета

- 78. Выделяют следующие стадии бюджетного процесса: 1 этап: составление проектов бюджетов — подготовка экономического обоснования доходов и

- 79. Бюджетный кодекс регламентирует порядок составления проекта федерального бюджета. Составление проекта федерального бюджета осуществляется Правительством РФ и

- 80. Первый этап формирования федерального бюджета – разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза

- 81. Второй этап формирования федерального бюджета – распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на

- 82. Процедура принятия, одобрения, подписания и обнародования федерального закона о федеральном бюджете

- 84. Нарушением бюджетного законодательства признается неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом порядка составления и рассмотрения проектов

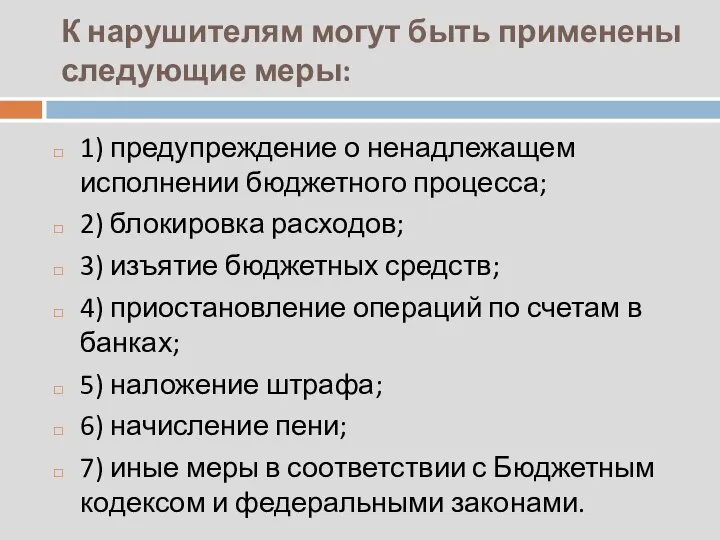

- 85. К нарушителям могут быть применены следующие меры: 1) предупреждение о ненадлежащем исполнении бюджетного процесса; 2) блокировка

- 87. Скачать презентацию

совокупность федерального бюджета, бюджетов субъектов РФ (региональных бюджетов) и местных бюджетов,

совокупность федерального бюджета, бюджетов субъектов РФ (региональных бюджетов) и местных бюджетов,

Бюджетная система РФ основана на следующих принципах:

1. Принцип единства бюджетной системы

Бюджетная система РФ основана на следующих принципах:

1. Принцип единства бюджетной системы

Принципы бюджетной системы РФ

2. Принцип разграничения доходов и расходов между уровнями

Принципы бюджетной системы РФ

2. Принцип разграничения доходов и расходов между уровнями

Принципы бюджетной системы РФ

3. Принцип самостоятельности бюджетов – это:

1) право

Принципы бюджетной системы РФ

3. Принцип самостоятельности бюджетов – это:

1) право

Принципы бюджетной системы РФ

4. Принцип полноты отражения доходов и расходов бюджетов,

Принципы бюджетной системы РФ

4. Принцип полноты отражения доходов и расходов бюджетов,

Принципы бюджетной системы РФ

5. Принцип сбалансированности бюджета означает, что объем предусмотренных

Принципы бюджетной системы РФ

5. Принцип сбалансированности бюджета означает, что объем предусмотренных

Принципы бюджетной системы РФ

6. Принцип эффективности и экономности использования бюджетных средств

Принципы бюджетной системы РФ

6. Принцип эффективности и экономности использования бюджетных средств

Принципы бюджетной системы РФ

7. Принцип общего (совокупного) покрытия расходов сводится к

Принципы бюджетной системы РФ

7. Принцип общего (совокупного) покрытия расходов сводится к

Принципы бюджетной системы РФ

8. Принцип гласности предполагает:

обязательное опубликование в печати

Принципы бюджетной системы РФ

8. Принцип гласности предполагает:

обязательное опубликование в печати

Принципы бюджетной системы РФ

9. Принцип достоверности бюджета сводится к надежности показателей

Принципы бюджетной системы РФ

9. Принцип достоверности бюджета сводится к надежности показателей

Принципы бюджетной системы РФ

10. Принцип адресности и целевого характера бюджетных средств

Принципы бюджетной системы РФ

10. Принцип адресности и целевого характера бюджетных средств

это сводный план сбора доходов государства и использование полученных средств на

это сводный план сбора доходов государства и использование полученных средств на

Государственный бюджет страны представляет собой основной финансовый план образования и использования

Государственный бюджет страны представляет собой основной финансовый план образования и использования

свод бюджетов в целом по РФ или по соответствующей территории, используется

свод бюджетов в целом по РФ или по соответствующей территории, используется

Бюджетная классификация

это систематизированная экономическая группировка доходов и расходов бюджета по

Бюджетная классификация

это систематизированная экономическая группировка доходов и расходов бюджета по

Бюджетные классификации устанавливаются Минфином РФ в целях единообразного построения и учета,

Бюджетные классификации устанавливаются Минфином РФ в целях единообразного построения и учета,

Бюджетная классификация РФ включает:

– классификацию доходов бюджетов РФ;

– функциональную классификацию расходов

Бюджетная классификация РФ включает:

– классификацию доходов бюджетов РФ;

– функциональную классификацию расходов

Ведомственная классификация расходов федерального бюджета – это группировка расходов, отражающая распределение

Ведомственная классификация расходов федерального бюджета – это группировка расходов, отражающая распределение

Классификация доходов бюджетов РФ – это группировка доходов бюджетов всех уровней

Классификация доходов бюджетов РФ – это группировка доходов бюджетов всех уровней

Функциональная классификация расходов бюджетов РФ это группировка расходов бюджетов всех уровней

Функциональная классификация расходов бюджетов РФ это группировка расходов бюджетов всех уровней

Экономическая классификация расходов бюджетов РФ – это группировка расходов бюджетов всех

Экономическая классификация расходов бюджетов РФ – это группировка расходов бюджетов всех

Доходы бюджета

Под бюджетными доходами понимается централизованный фонд денежных средств, формируемый за

Доходы бюджета

Под бюджетными доходами понимается централизованный фонд денежных средств, формируемый за

Бюджеты образуются за счет трех видов доходов:

1) налоговых доходов;

2) неналоговых доходов;

3)

Бюджеты образуются за счет трех видов доходов:

1) налоговых доходов;

2) неналоговых доходов;

3)

Доходы федерального бюджета

К налоговым источникам поступлений относятся:

федеральные налоги и сборы;

таможенные пошлины

Доходы федерального бюджета

К налоговым источникам поступлений относятся:

федеральные налоги и сборы;

таможенные пошлины

Доходы регионального бюджета

К налоговым источникам поступлений относятся:

1) налог на имущество организаций;

2)

Доходы регионального бюджета

К налоговым источникам поступлений относятся:

1) налог на имущество организаций;

2)

Доходы местного бюджета

Отчисления от федеральных налогов и сборов, в том числе

Доходы местного бюджета

Отчисления от федеральных налогов и сборов, в том числе

Налоговые доходы бюджетов

Экономическую сущность налогов составляют изъятия государством в пользу

Налоговые доходы бюджетов

Экономическую сущность налогов составляют изъятия государством в пользу

Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц

Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц

Субъекты налогообложения, или плательщики налога, – юридические лица, другие категории плательщиков

Субъекты налогообложения, или плательщики налога, – юридические лица, другие категории плательщиков

Основные понятия налогообложения базируются на определении главных элементов налога, включающих:

1) налогоплательщика

Основные понятия налогообложения базируются на определении главных элементов налога, включающих:

1) налогоплательщика

В составе неналоговых доходов учитываются:

– доходы от платных услуг, оказываемых бюджетными

В составе неналоговых доходов учитываются:

– доходы от платных услуг, оказываемых бюджетными

Средства считаются зачисленными в доход бюджета или бюджета государственного внебюджетного фонда

Средства считаются зачисленными в доход бюджета или бюджета государственного внебюджетного фонда

Функции налогов. Функции налогов являются проявлением сущности налогов, способом выражения их

Функции налогов. Функции налогов являются проявлением сущности налогов, способом выражения их

Выделяют четыре функции налогов: фискальная, распределительная, регулирующая и контрольная.

1. Фискальная функция

Выделяют четыре функции налогов: фискальная, распределительная, регулирующая и контрольная.

1. Фискальная функция

2. Распределительная функция налогов выражает их сущность как особого централизованного инструмента

2. Распределительная функция налогов выражает их сущность как особого централизованного инструмента

3. Регулирующая функция налогов стала осуществляться с тех пор, как государство

3. Регулирующая функция налогов стала осуществляться с тех пор, как государство

Расходы бюджетов

Расходы бюджета – это затраты, формирующиеся в связи с

Расходы бюджетов

Расходы бюджета – это затраты, формирующиеся в связи с

Расходы бюджетов всех уровней бюджетной системы РФ формируются с учетом:

– минимальных

Расходы бюджетов всех уровней бюджетной системы РФ формируются с учетом:

– минимальных

Минимальные государственные социальные стандарты – это государственные услуги, предоставление которых гражданам

Минимальные государственные социальные стандарты – это государственные услуги, предоставление которых гражданам

Минимальная бюджетная обеспеченность – это минимально допустимая стоимость государственных или муниципальных

Минимальная бюджетная обеспеченность – это минимально допустимая стоимость государственных или муниципальных

В зависимости от экономического содержания расходы бюджетов делятся на:

В зависимости от экономического содержания расходы бюджетов делятся на:

Капитальные расходы бюджетов – это часть расходов бюджетов, включающая:

1) средства на

Капитальные расходы бюджетов – это часть расходов бюджетов, включающая:

1) средства на

Текущие расходы бюджетов – это часть расходов, обеспечивающая:

– текущее функционирование органов

Текущие расходы бюджетов – это часть расходов, обеспечивающая:

– текущее функционирование органов

В зависимости от формы расходы бюджетов делятся на :

1) ассигнования на

В зависимости от формы расходы бюджетов делятся на :

1) ассигнования на

3) трансферты населению, в том числе ассигнования:

– на реализацию органами местного

3) трансферты населению, в том числе ассигнования:

– на реализацию органами местного

5) субвенции и субсидии физическим и юридическим лицам;

6) инвестиции в уставные

5) субвенции и субсидии физическим и юридическим лицам;

6) инвестиции в уставные

Значительную долю в бюджетных расходах составляют расходы бюджетных учреждений, используемые исключительно

Значительную долю в бюджетных расходах составляют расходы бюджетных учреждений, используемые исключительно

Важной статьей бюджетных расходов являются трансферты населению – главным образом средства

Важной статьей бюджетных расходов являются трансферты населению – главным образом средства

Бюджетные расходы осуществляются не только в форме безвозмездных и безвозвратных ассигнований,

Бюджетные расходы осуществляются не только в форме безвозмездных и безвозвратных ассигнований,

Формами оказания государственной поддержки другим бюджетам и отдельным отраслям экономики на

Формами оказания государственной поддержки другим бюджетам и отдельным отраслям экономики на

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу

Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету на возвратной,

Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету на возвратной,

Дотации – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу

Дотации – бюджетные средства, предоставляемые бюджету другого уровня или юридическому лицу

Из федерального бюджета финансируются следующие функциональные виды расходов:

– обеспечение деятельности Президента

Из федерального бюджета финансируются следующие функциональные виды расходов:

– обеспечение деятельности Президента

– фундаментальные исследования и содействие научно-техническому прогрессу;

– государственная поддержка железнодорожного, воздушного

– фундаментальные исследования и содействие научно-техническому прогрессу;

– государственная поддержка железнодорожного, воздушного

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального

Из бюджетов субъектов РФ финансируются следующие расходы:

– обеспечение функционирования органов законодательной

Из бюджетов субъектов РФ финансируются следующие расходы:

– обеспечение функционирования органов законодательной

Из местных бюджетов финансируются следующие расходы:

– содержание органов местного самоуправления;

– формирование

Из местных бюджетов финансируются следующие расходы:

– содержание органов местного самоуправления;

– формирование

– организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

– содержание

– организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

– содержание

Работа по составлению бюджета во многом сводится к достижению соответствия между

Работа по составлению бюджета во многом сводится к достижению соответствия между

Размер дефицита утвержденного бюджета субъекта РФ не может превышать 15% объема

Размер дефицита утвержденного бюджета субъекта РФ не может превышать 15% объема

Дефицит федерального бюджета финансируется как из внутренних, так и из внешних

Дефицит федерального бюджета финансируется как из внутренних, так и из внешних

К внешним источникам финансирования дефицита федерального бюджета относятся:

– госзаймы в иностранной

К внешним источникам финансирования дефицита федерального бюджета относятся:

– госзаймы в иностранной

Государственные заимствования РФ – займы и кредиты, по которым возникают долговые

Государственные заимствования РФ – займы и кредиты, по которым возникают долговые

Внешние заимствования – займы и кредиты, по которым возникают долговые обязательства

Внешние заимствования – займы и кредиты, по которым возникают долговые обязательства

Для покрытия дефицита могут использоваться различные способы:

1) внутренние и внешние займы;

2)

Для покрытия дефицита могут использоваться различные способы:

1) внутренние и внешние займы;

2)

Основными принципами бюджетного федерализма являются:

– равноправие субъектов РФ в их налоговых

Основными принципами бюджетного федерализма являются:

– равноправие субъектов РФ в их налоговых

3. законодательное разграничение бюджетной ответственности и расходных полномочий между органами власти

3. законодательное разграничение бюджетной ответственности и расходных полномочий между органами власти

Бюджетный процесс

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления

Бюджетный процесс

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления

Участниками бюджетного процесса являются:

1) Президент РФ;

2) органы законодательной власти;

3) органы исполнительной

Участниками бюджетного процесса являются:

1) Президент РФ;

2) органы законодательной власти;

3) органы исполнительной

В соответствии с Бюджетным кодексом, правительство России вносит на рассмотрение Государственной

В соответствии с Бюджетным кодексом, правительство России вносит на рассмотрение Государственной

Федеральный бюджет рассматривается Госдумой в трёх чтениях.

В первом чтении принимаются основные

Федеральный бюджет рассматривается Госдумой в трёх чтениях.

В первом чтении принимаются основные

Во втором чтении Госдума утверждает бюджет по разделам. Рассматривает:

приложение к ФЗ,

приложение к ФЗ,

В третьем чтении — по подразделам. Утверждается ведомственная структура расходов федерального

В третьем чтении — по подразделам. Утверждается ведомственная структура расходов федерального

Выделяют следующие стадии бюджетного процесса:

1 этап: составление проектов бюджетов — подготовка экономического

Выделяют следующие стадии бюджетного процесса:

1 этап: составление проектов бюджетов — подготовка экономического

Бюджетный кодекс регламентирует порядок составления проекта федерального бюджета.

Составление проекта федерального бюджета

Бюджетный кодекс регламентирует порядок составления проекта федерального бюджета.

Составление проекта федерального бюджета

Первый этап формирования федерального бюджета – разработка федеральными органами исполнительной власти

Первый этап формирования федерального бюджета – разработка федеральными органами исполнительной власти

Второй этап формирования федерального бюджета – распределение федеральными органами исполнительной власти

Второй этап формирования федерального бюджета – распределение федеральными органами исполнительной власти

Процедура принятия, одобрения, подписания и обнародования федерального закона о федеральном бюджете

Процедура принятия, одобрения, подписания и обнародования федерального закона о федеральном бюджете

Нарушением бюджетного законодательства признается неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом

Нарушением бюджетного законодательства признается неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом

К нарушителям могут быть применены следующие меры:

1) предупреждение о ненадлежащем исполнении

К нарушителям могут быть применены следующие меры:

1) предупреждение о ненадлежащем исполнении

Жекеше нотариустың лицензиясы. Нотариустың бос орнына үміткерлерді есептік тіркеу

Жекеше нотариустың лицензиясы. Нотариустың бос орнына үміткерлерді есептік тіркеу Жұдырықшалы механизмдерді жіктеу

Жұдырықшалы механизмдерді жіктеу Ровер GS14 CS20 Captivate. Уникальное решение для определения координат недоступных точек

Ровер GS14 CS20 Captivate. Уникальное решение для определения координат недоступных точек Средства и технологии разработки приложений баз данных. Компоненты управления доступом к БД (на примере Delphi)

Средства и технологии разработки приложений баз данных. Компоненты управления доступом к БД (на примере Delphi) Виды и уровень безработицы

Виды и уровень безработицы Социально-психологическая работа с одаренными детьми Педагог-психолог Слезкин Р.Ю.

Социально-психологическая работа с одаренными детьми Педагог-психолог Слезкин Р.Ю. Фактори небезпеки

Фактори небезпеки «Алханай – притягательный уголок Забайкалья» - презентация для начальной школы

«Алханай – притягательный уголок Забайкалья» - презентация для начальной школы Java Массивы

Java Массивы daily activity

daily activity Сделаем мир добрее - презентация для начальной школы

Сделаем мир добрее - презентация для начальной школы Prezydenci Polski

Prezydenci Polski Самостійні частини мови. Тести

Самостійні частини мови. Тести Тема: Квадратный корень.Арифметический квадратный корень Цели: 1 .Ввести понятие квадратного корня из числа а и определение арифм

Тема: Квадратный корень.Арифметический квадратный корень Цели: 1 .Ввести понятие квадратного корня из числа а и определение арифм Буряты. История

Буряты. История Мода и пончо

Мода и пончо Тренировочные программы упражнения "Планка"

Тренировочные программы упражнения "Планка" Презентация Стандарты социального обеспечения стран Северной Америки

Презентация Стандарты социального обеспечения стран Северной Америки  Презентация на тему Жиры

Презентация на тему Жиры Проекции прямых линий

Проекции прямых линий Основы хозяйственной жизни человечества

Основы хозяйственной жизни человечества  Тема 6. Рынок капитала и процент

Тема 6. Рынок капитала и процент Дружный наш 4 «Б» класс - презентация для начальной школы

Дружный наш 4 «Б» класс - презентация для начальной школы Этика руководителя

Этика руководителя День святого Валентина

День святого Валентина Управление трудовыми ресурсами

Управление трудовыми ресурсами Фрезерные станки. (Тема 6)

Фрезерные станки. (Тема 6) Новикова Мария, Плямина Анастасия, Цыганков Иван

Новикова Мария, Плямина Анастасия, Цыганков Иван