-

Договор синдицированного кредита по российскому праву Иван Борисов Vice President, Legal counsel

Содержание

- 2. Преимущества синдицированного кредита Для заемщика: 1) увеличение размера привлекаемого кредита; 2) увеличение срока заимствования; 3) снижение

- 3. Для кредиторов: 1) распределение кредитных рисков между несколькими кредиторами; 2) диверсификация кредитного портфеля банка; 3) повышение

- 4. Ужесточение требований к достаточности банковского капитала; Необходимость расширения возможности для рефинасирования и снижения риска ликвидности; Обязательность

- 5. Юридические риски, связанные с недостатками регулирования данной сферы российским правом, а также с неоднозначностью судебной практики;

- 6. В банковской практике под синдицированным кредитом понимается кредит, предоставляемый двумя или более кредиторами (синдикатом/ клубом кредиторов)

- 7. Можно выделить первичную и вторичную синдикации. При первичной синдикации участники синдиката (кредиторы) действуют совместно уже на

- 8. Совместно инициированный синдицированный кредит; Индивидуально инициированный синдицированный кредит; Синдицированный кредит без определения долевых условий. Виды синдицированного

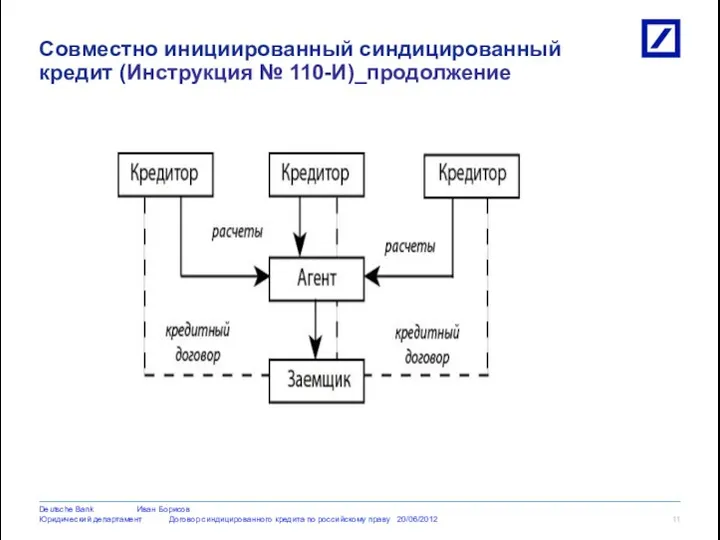

- 9. К совместно инициированному синдицированному кредиту относится совокупность отдельных кредитов (займов, депозитов), предоставленных кредиторами одному заемщику, если

- 10. Каждый кредитор обладает индивидуальным правом требования к заемщику (основной суммы долга и процентов по кредиту) согласно

- 11. Банк-агент действует от лица кредиторов на основании многостороннего соглашения, заключенного с кредиторами, которое содержит общие условия

- 12. Совместно инициированный синдицированный кредит (Инструкция № 110-И)_продолжение 10cLD0667_Section7_GTBq409English.ppt

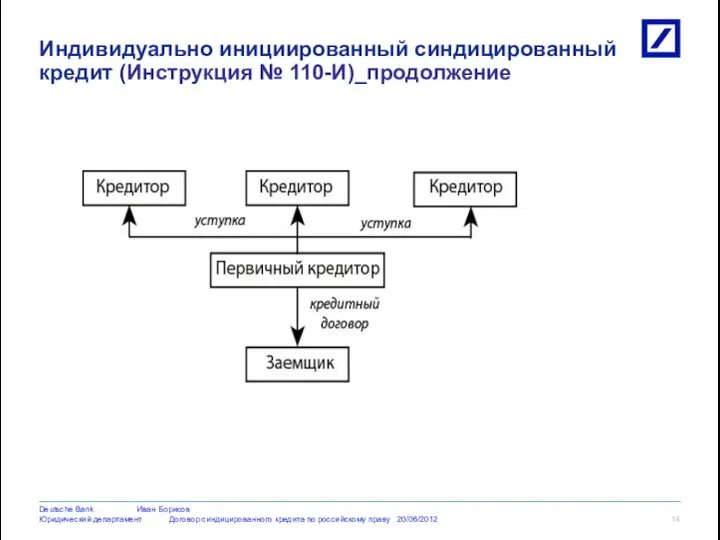

- 13. К индивидуально инициированным синдицированным кредитам относится кредит, предоставленный банком (первоначальным кредитором) от своего имени и за

- 14. Доля каждого банка - участника синдиката в совокупном объеме приобретаемых ими прав требования к заемщику (основной

- 15. Индивидуально инициированный синдицированный кредит (Инструкция № 110-И)_продолжение 10cLD0667_Section7_GTBq409English.ppt

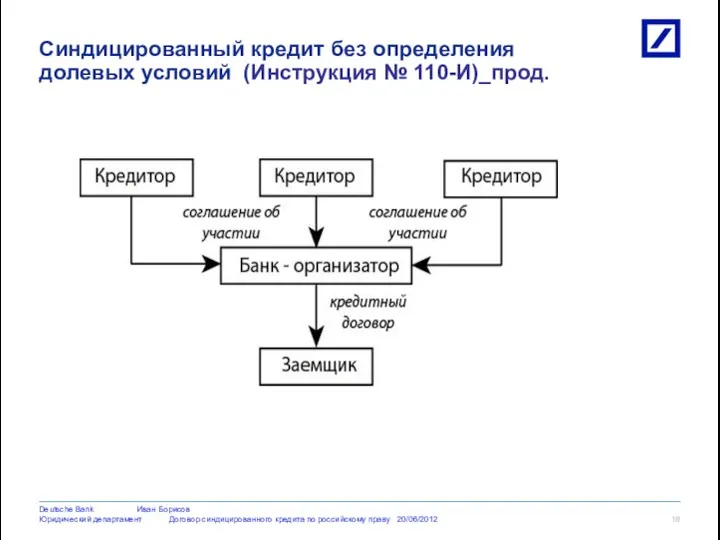

- 16. К синдицированному кредиту без определения долевых условий относится кредит, выданный банком - организатором синдицированного кредитования (далее

- 17. обязуется (обязуются) предоставить банку - организатору синдиката денежные средства не позднее окончания операционного дня, в течение

- 18. Кредиты не относятся к синдицированным без определения долевых условий, если: 1) соглашение между банком и третьим

- 19. Синдицированный кредит без определения долевых условий (Инструкция № 110-И)_прод. 10cLD0667_Section7_GTBq409English.ppt

- 20. Договор синдицированного кредита является смешанным договором, регулирующим следующие правоотношения: - правоотношения между кредиторами и заемщиком; -

- 21. Кредиторы-участники синдиката должны определить в соглашении между собой порядок принятия решений и согласования действий кредиторов по

- 22. В настоящее время: Межкредиторское соглашение прямо не предусмотрено гражданским законодательством. Стороны руководствуются положением статьи 421 Гражданского

- 23. Принятие решения большинством кредиторов: в настоящее время порядок принятия таких решений и их обязательность прямо не

- 24. Проект федерального закона № 47538-6, принятый в первом чтении Государственной Думой ФС РФ, (далее – «Проект

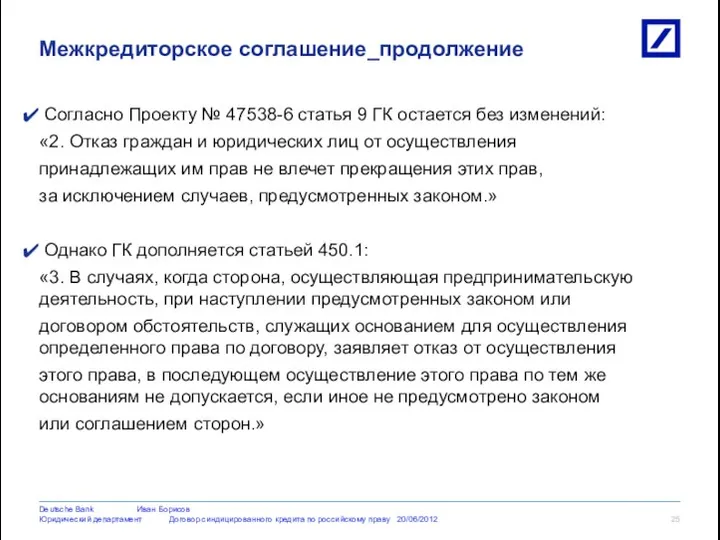

- 25. Статья 450 ГК дополняется следующим положением: «Многосторонним договором, связанным с осуществлением всеми его сторонами предпринимательской деятельности,

- 26. Согласно Проекту № 47538-6 статья 9 ГК остается без изменений: «2. Отказ граждан и юридических лиц

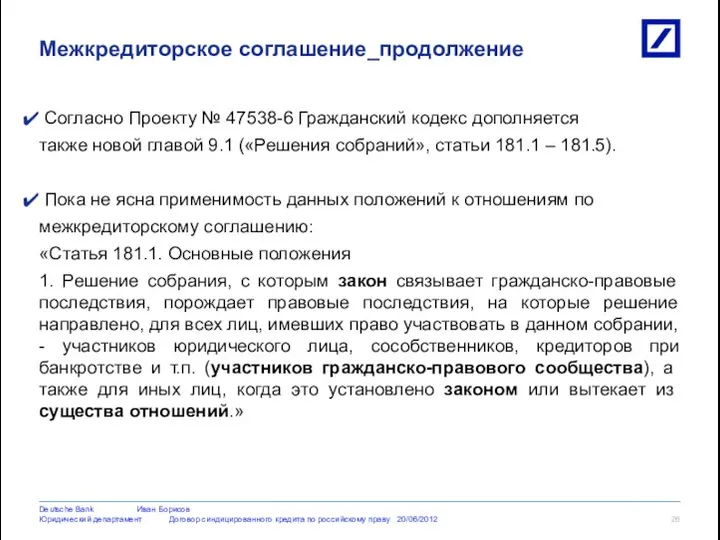

- 27. Согласно Проекту № 47538-6 Гражданский кодекс дополняется также новой главой 9.1 («Решения собраний», статьи 181.1 –

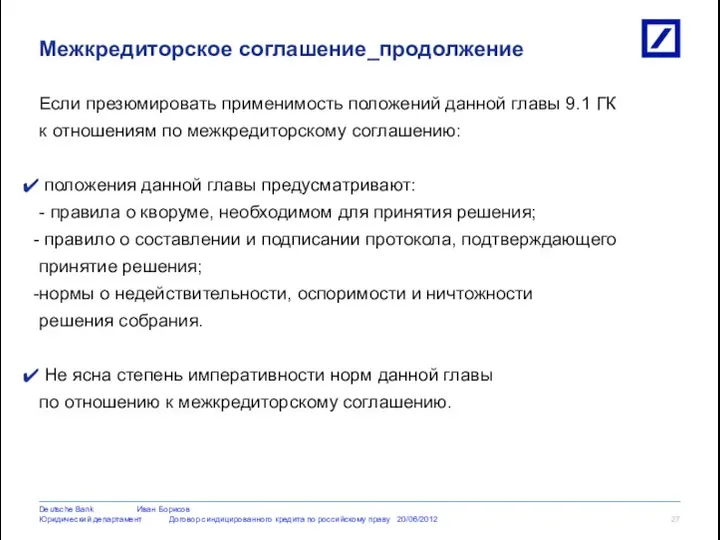

- 28. Если презюмировать применимость положений данной главы 9.1 ГК к отношениям по межкредиторскому соглашению: положения данной главы

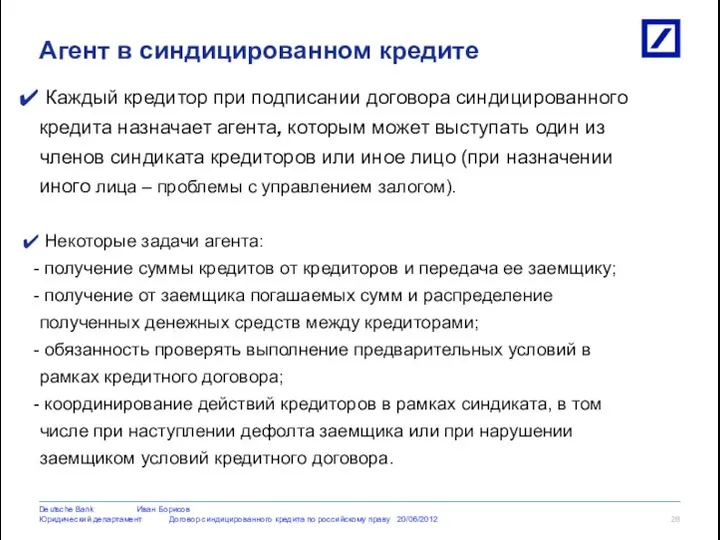

- 29. Каждый кредитор при подписании договора синдицированного кредита назначает агента, которым может выступать один из членов синдиката

- 30. Правовая природа отношений между агентом и банками- кредиторами: отношения агентирования. Правовая природа отношений между агентом и

- 31. Риск несостоятельности агента: В случае, если агент становится несостоятельным до передачи денежных средств заемщику, но после

- 32. Потенциальные риски для банков связаны, в частности, с положением пункта 4 Обзора судебной практики, сообщенного Информационным

- 33. Согласно Проекту № 47538-6 Гражданский кодекс дополняется статьей 356.1 – «Договор управления залогом»: «1. Кредитор (кредиторы)

- 34. Обусловленное исполнение обязательства - статья 327.1: «Исполнение обязанностей, а равно осуществление, изменение и прекращение определенных прав

- 35. Заверения об обстоятельствах - Статья 431.2: «1. Сторона, которая при заключении договора или после его заключения

- 36. Применение в российском праве соглашений об участии, которые позволяют передать инвестору экономический интерес в кредите, но

- 38. Скачать презентацию

Преимущества синдицированного кредита

Для заемщика:

1) увеличение размера привлекаемого кредита;

2) увеличение срока

Преимущества синдицированного кредита

Для заемщика:

1) увеличение размера привлекаемого кредита;

2) увеличение срока

Для кредиторов:

1) распределение кредитных рисков между

несколькими кредиторами;

2) диверсификация кредитного портфеля

Для кредиторов:

1) распределение кредитных рисков между

несколькими кредиторами;

2) диверсификация кредитного портфеля

Ужесточение требований к достаточности банковского капитала;

Необходимость расширения возможности для рефинасирования

и

Ужесточение требований к достаточности банковского капитала;

Необходимость расширения возможности для рефинасирования

и

Юридические риски, связанные с недостатками регулирования

данной сферы российским правом, а

Юридические риски, связанные с недостатками регулирования

данной сферы российским правом, а

В банковской практике под синдицированным кредитом

понимается кредит, предоставляемый двумя или

понимается кредит, предоставляемый двумя или

Можно выделить первичную и вторичную синдикации.

При первичной синдикации

Можно выделить первичную и вторичную синдикации.

При первичной синдикации

Совместно инициированный синдицированный кредит;

Индивидуально инициированный синдицированный кредит;

Совместно инициированный синдицированный кредит;

Индивидуально инициированный синдицированный кредит;

К совместно инициированному синдицированному кредиту относится

совокупность отдельных кредитов (займов, депозитов), предоставленных

кредиторами

К совместно инициированному синдицированному кредиту относится

совокупность отдельных кредитов (займов, депозитов), предоставленных

кредиторами

Каждый кредитор обладает индивидуальным правом требования

к заемщику (основной суммы

Каждый кредитор обладает индивидуальным правом требования

к заемщику (основной суммы

Банк-агент действует от лица кредиторов на основании

многостороннего соглашения, заключенного с

многостороннего соглашения, заключенного с

Совместно инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

10cLD0667_Section7_GTBq409English.ppt

Совместно инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

10cLD0667_Section7_GTBq409English.ppt

К индивидуально инициированным синдицированным кредитам

относится кредит, предоставленный банком (первоначальным

кредитором)

относится кредит, предоставленный банком (первоначальным

кредитором)

Доля каждого банка - участника синдиката в совокупном объеме

приобретаемых ими

Доля каждого банка - участника синдиката в совокупном объеме

приобретаемых ими

Индивидуально инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

10cLD0667_Section7_GTBq409English.ppt

Индивидуально инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

10cLD0667_Section7_GTBq409English.ppt

К синдицированному кредиту без определения долевых условий

относится кредит, выданный банком

относится кредит, выданный банком

обязуется (обязуются) предоставить банку - организатору синдиката

денежные средства не позднее

обязуется (обязуются) предоставить банку - организатору синдиката

денежные средства не позднее

Кредиты не относятся к синдицированным без определения долевых

условий, если:

1) соглашение между

условий, если:

1) соглашение между

Синдицированный кредит без определения

долевых условий (Инструкция № 110-И)_прод.

10cLD0667_Section7_GTBq409English.ppt

Синдицированный кредит без определения

долевых условий (Инструкция № 110-И)_прод.

10cLD0667_Section7_GTBq409English.ppt

Договор синдицированного кредита является смешанным договором, регулирующим следующие правоотношения:

- правоотношения

Договор синдицированного кредита является смешанным договором, регулирующим следующие правоотношения:

- правоотношения

Кредиторы-участники синдиката должны определить в соглашении

между собой порядок принятия решений

Кредиторы-участники синдиката должны определить в соглашении

между собой порядок принятия решений

В настоящее время:

Межкредиторское соглашение прямо не предусмотрено гражданским

законодательством. Стороны руководствуются

Межкредиторское соглашение прямо не предусмотрено гражданским

законодательством. Стороны руководствуются

Принятие решения большинством кредиторов: в настоящее время порядок принятия таких

Принятие решения большинством кредиторов: в настоящее время порядок принятия таких

Проект федерального закона № 47538-6, принятый в первом чтении Государственной Думой

Проект федерального закона № 47538-6, принятый в первом чтении Государственной Думой

Статья 450 ГК дополняется следующим положением:

«Многосторонним договором, связанным с осуществлением

Статья 450 ГК дополняется следующим положением:

«Многосторонним договором, связанным с осуществлением

Согласно Проекту № 47538-6 статья 9 ГК остается без изменений:

«2.

Согласно Проекту № 47538-6 статья 9 ГК остается без изменений:

«2.

Согласно Проекту № 47538-6 Гражданский кодекс дополняется

также новой главой 9.1

Согласно Проекту № 47538-6 Гражданский кодекс дополняется

также новой главой 9.1

Если презюмировать применимость положений данной главы 9.1 ГК

к отношениям по

Если презюмировать применимость положений данной главы 9.1 ГК

к отношениям по

Каждый кредитор при подписании договора синдицированного

кредита назначает агента, которым может

Каждый кредитор при подписании договора синдицированного

кредита назначает агента, которым может

Правовая природа отношений между агентом и банками-

кредиторами: отношения агентирования.

Правовая природа отношений между агентом и банками-

кредиторами: отношения агентирования.

Риск несостоятельности агента:

В случае, если агент становится несостоятельным до передачи

денежных

Риск несостоятельности агента:

В случае, если агент становится несостоятельным до передачи

денежных

Потенциальные риски для банков связаны, в частности,

с положением пункта 4 Обзора

с положением пункта 4 Обзора

Согласно Проекту № 47538-6 Гражданский кодекс дополняется

статьей 356.1 –

Согласно Проекту № 47538-6 Гражданский кодекс дополняется

статьей 356.1 –

Обусловленное исполнение обязательства - статья 327.1:

«Исполнение обязанностей, а равно

Обусловленное исполнение обязательства - статья 327.1:

«Исполнение обязанностей, а равно

Заверения об обстоятельствах - Статья 431.2:

«1. Сторона, которая при заключении

Заверения об обстоятельствах - Статья 431.2:

«1. Сторона, которая при заключении

Применение в российском праве соглашений об участии, которые позволяют передать

Применение в российском праве соглашений об участии, которые позволяют передать

Организация контроля исполнения документов и поручений руководителя

Организация контроля исполнения документов и поручений руководителя Основы операционных систем

Основы операционных систем  Основные показания к лечению больных ХВГ С

Основные показания к лечению больных ХВГ С Интеллектуальные игры в корпоративном формате

Интеллектуальные игры в корпоративном формате Аппараты по продаже воды

Аппараты по продаже воды Консервы для детского и диетического питания

Консервы для детского и диетического питания 8 Марта

8 Марта Pascal Указатели Динамические переменные

Pascal Указатели Динамические переменные  Коллективный проект учащихся 1 класса «А» Руководитель Горбунова Л.В.

Коллективный проект учащихся 1 класса «А» Руководитель Горбунова Л.В. Мировая ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ в настоящее время

Мировая ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ в настоящее время Переход права собственности на жилое помещение в порядке договора купли продажи

Переход права собственности на жилое помещение в порядке договора купли продажи  Исследование графика линейной функции.

Исследование графика линейной функции. Управляющие операторы. Структуры данных языка С

Управляющие операторы. Структуры данных языка С причины искажений информации в организациях Иванцова Дарья Т - 102

причины искажений информации в организациях Иванцова Дарья Т - 102 Особая экономическая зона "Свободная зона таможенных доков Дублина " как инструмент привлечения инвестиций в Ирландию. Неча

Особая экономическая зона "Свободная зона таможенных доков Дублина " как инструмент привлечения инвестиций в Ирландию. Неча Хирургическое лечение осложнений язвенной болезни

Хирургическое лечение осложнений язвенной болезни Человек Божий - Павел

Человек Божий - Павел Мелиорация земель

Мелиорация земель Порядок получения и применения предварительного решения о стране происхождения товара

Порядок получения и применения предварительного решения о стране происхождения товара Региональные и локальные конфликты на современной политической карте мира

Региональные и локальные конфликты на современной политической карте мира ПРИОБРЕТЕНИЕ ПРАВА СОБСТВЕННОСТИ

ПРИОБРЕТЕНИЕ ПРАВА СОБСТВЕННОСТИ  The Mariinsky Palace. The Monument to Nicholas I

The Mariinsky Palace. The Monument to Nicholas I Гидропривод, пневмопривод

Гидропривод, пневмопривод Измерение относительных интенсивностей энергетических линий энергетического спектра α-частиц

Измерение относительных интенсивностей энергетических линий энергетического спектра α-частиц Настройка среды Кумир для исполнителя Робот

Настройка среды Кумир для исполнителя Робот Ретроспективный стиль художников «Мира искусства»

Ретроспективный стиль художников «Мира искусства» Алкоголизм и алкогольная болезнь Ю.П. СИВОЛАП Московская медицинская академия им. И.М. Сеченова Клиника психиатрии им. С.С.

Алкоголизм и алкогольная болезнь Ю.П. СИВОЛАП Московская медицинская академия им. И.М. Сеченова Клиника психиатрии им. С.С.  СПИД – чума XXI века

СПИД – чума XXI века