Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике

- Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике

Содержание

- 2. 1. Документальная ревизия: понятие, виды, задачи и требования предъявляемые к её проведению. 2. Этапы проведения документальной

- 3. Ревизия - как основной, наиболее полный и глубокий метод хозяйственного контроля означает документальную проверку обычной и

- 4. Документальной ревизией называется: проверка, обследование по документам и записям в учетных регистрах законности, правильности и целесообразности

- 5. Основными задачами являются: проверка законности хозяйственных операций, произведенных в организации; проверка соблюдения финансовой дисциплины; выявление случаев

- 6. Виды ревизии: по основаниям назначения: - плановые; - внеплановые (внезапные). по органам, проводящим: - ведомственные; -

- 7. по методу проведения: - сплошные; - выборочные; - комбинированные. по повторности: - первичные; - повторные; -

- 8. основные требования: - внезапности; - гласности; - объективности; - непрерывности; - документальной обоснованности.

- 9. Этапы проведения ревизии

- 10. Первый этап - подготовка к проведению ревизии совпадает с изданием приказа о назначении ревизии, в котором

- 11. Второй этап - это неотложные ревизионные действия при которых ревизоры (ревизор) обязаны представить свои документы руководителю

- 12. Третий этап - проведение документальной ревизии, который подразделяется на две стадии: - общее; - детального исследования.

- 13. Проведение документальной ревизии: 1 стадия - общая проверка хозяйственной деятельности 2 стадия - детальное исследование операций

- 14. Четвертый этап - составление акта документальной ревизии, в котором излагаются результаты ревизии, а также приложений к

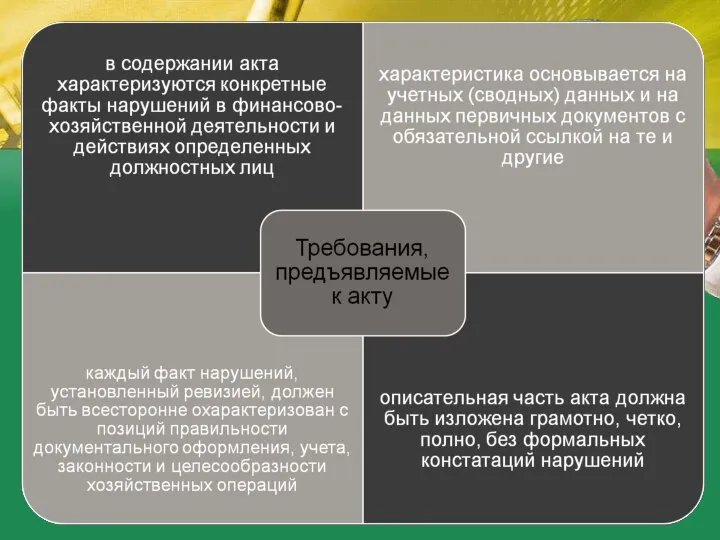

- 15. Акт ревизии является важнейшим документом, в котором излагаются факты, обнаруженные при проведении ревизии. Акт документальной ревизии

- 16. Структура акта ревизии: 1.Вводная часть; 2.Основная (описательная) часть; 3. Заключительная (итоговая) часть.

- 18. Акт документальной ревизии является источником сбора доказательств. Акт составляется должностными лицами, не работавшими непосредственно на том

- 19. Материалы ревизии представляются руководителю контрольно-ревизионного органа не позднее 3 рабочих дней, после её окончания. Руководитель контрольно-ревизионного

- 20. Спасибо за внимание

- 22. Скачать презентацию

1. Документальная ревизия: понятие, виды, задачи

и требования предъявляемые к

и требования предъявляемые к

Ревизия - как основной, наиболее полный и глубокий метод хозяйственного

Ревизия - как основной, наиболее полный и глубокий метод хозяйственного

Документальной ревизией называется:

проверка, обследование по документам и записям в учетных

проверка, обследование по документам и записям в учетных

Основными задачами являются:

проверка законности хозяйственных операций, произведенных в организации;

проверка соблюдения финансовой

Основными задачами являются:

проверка законности хозяйственных операций, произведенных в организации;

проверка соблюдения финансовой

Виды ревизии:

по основаниям назначения:

- плановые;

- внеплановые (внезапные).

по органам,

Виды ревизии:

по основаниям назначения:

- плановые;

- внеплановые (внезапные).

по органам,

по методу проведения:

- сплошные;

- выборочные; - комбинированные.

по повторности:

-

- сплошные;

- выборочные; - комбинированные.

по повторности:

-

основные требования:

- внезапности;

- гласности;

- объективности;

основные требования:

- внезапности;

- гласности;

- объективности;

Этапы проведения ревизии

Этапы проведения ревизии

Первый этап - подготовка к проведению ревизии совпадает с изданием приказа

Первый этап - подготовка к проведению ревизии совпадает с изданием приказа

Второй этап - это неотложные ревизионные действия при которых ревизоры (ревизор)

Третий этап - проведение документальной ревизии, который подразделяется на две стадии:

Проведение документальной ревизии:

1 стадия - общая проверка

хозяйственной деятельности

2 стадия -

Проведение документальной ревизии:

1 стадия - общая проверка

хозяйственной деятельности

2 стадия -

Четвертый этап - составление акта документальной ревизии, в котором излагаются результаты

Четвертый этап - составление акта документальной ревизии, в котором излагаются результаты

Акт ревизии является важнейшим документом, в котором излагаются факты, обнаруженные при

Структура акта ревизии:

1.Вводная часть;

2.Основная (описательная) часть;

3. Заключительная (итоговая) часть.

Структура акта ревизии:

1.Вводная часть;

2.Основная (описательная) часть;

3. Заключительная (итоговая) часть.

Акт документальной ревизии является источником сбора доказательств.

Акт составляется должностными лицами,

Акт документальной ревизии является источником сбора доказательств.

Акт составляется должностными лицами,

Материалы ревизии представляются руководителю контрольно-ревизионного органа не позднее 3 рабочих дней,

Спасибо за внимание

Спасибо за внимание

Основы тренинга для избавления от лишнего веса

Основы тренинга для избавления от лишнего веса Контент – план продвижения

Контент – план продвижения Хет-Ка-Птах «дом Ка Птаха». Птах — одно из имён Бога-Творца

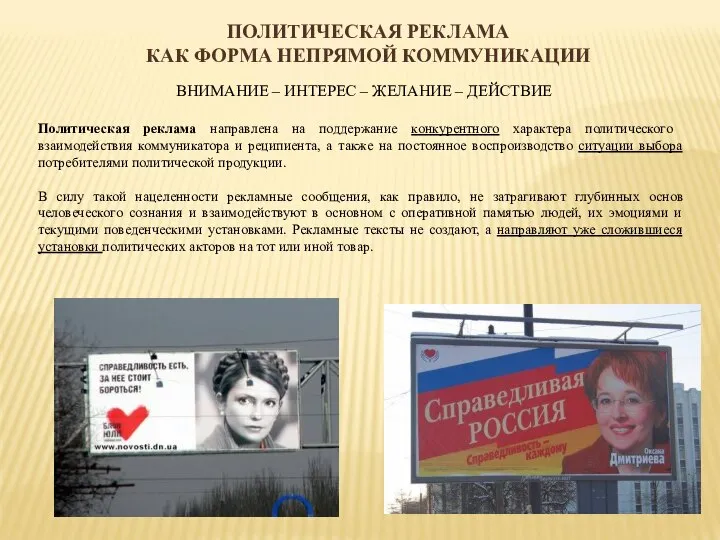

Хет-Ка-Птах «дом Ка Птаха». Птах — одно из имён Бога-Творца Политическая реклама как форма непрямой коммуникации

Политическая реклама как форма непрямой коммуникации ПОРЯДОК ОБУЧЕНИЯ ПО ОХРАНЕ ТРУДА И ПРОВЕРКИ ЗНАНИЙ ТРЕБОВАНИЙ ОХРАНЫ ТРУДА Д.Н.Платыгин Генеральный директор, канд. социол.

ПОРЯДОК ОБУЧЕНИЯ ПО ОХРАНЕ ТРУДА И ПРОВЕРКИ ЗНАНИЙ ТРЕБОВАНИЙ ОХРАНЫ ТРУДА Д.Н.Платыгин Генеральный директор, канд. социол. Гайды для креативов

Гайды для креативов Презентация "Макроэкономическое равновесие. Мультипликатор" - скачать презентации по Экономике

Презентация "Макроэкономическое равновесие. Мультипликатор" - скачать презентации по Экономике РЕСТРИКТИВНАЯ КАРДИОМИОПАТИЯ

РЕСТРИКТИВНАЯ КАРДИОМИОПАТИЯ Центр «КАРЬЕРА» Основные направления деятельности центра: 1)оказание содействия в организации различных проектов, выставок, кон

Центр «КАРЬЕРА» Основные направления деятельности центра: 1)оказание содействия в организации различных проектов, выставок, кон КУЛЬТУРА ПЕРВОБЫТНОГО ОБЩЕСТВА

КУЛЬТУРА ПЕРВОБЫТНОГО ОБЩЕСТВА Қазіргі шешендіктің түрлері. Елбасы Н. Назарбаевтың “Тәуелсіздік толғауы” эссесі. Саяси - әлеуметтік мәні

Қазіргі шешендіктің түрлері. Елбасы Н. Назарбаевтың “Тәуелсіздік толғауы” эссесі. Саяси - әлеуметтік мәні Учитель математики МКОУ « Основная общеобразовательная школа» с. Пятницкое Смирнова Елена Николаевна

Учитель математики МКОУ « Основная общеобразовательная школа» с. Пятницкое Смирнова Елена Николаевна  Античная Философия

Античная Философия Автоматизация Звука Ш

Автоматизация Звука Ш «Нескучная классика Н.В. Гоголя», к 210-летию со дня рождения русского поэта, публициста, прозаика, драматурга

«Нескучная классика Н.В. Гоголя», к 210-летию со дня рождения русского поэта, публициста, прозаика, драматурга Космик – лидер на рынке активного отдыха в России

Космик – лидер на рынке активного отдыха в России Информация и коммуникация в управлении КАФЕДРА «ФИНАНСЫ И МЕНЕДЖМЕНТ» Ст. преп. Канафина А.Т.

Информация и коммуникация в управлении КАФЕДРА «ФИНАНСЫ И МЕНЕДЖМЕНТ» Ст. преп. Канафина А.Т.  Экскурсоведение

Экскурсоведение Классификация хирургических нитей: К рассасывающимся материалам относятся: Кетгут, коллаген Шелк, Материалы на основе полиа

Классификация хирургических нитей: К рассасывающимся материалам относятся: Кетгут, коллаген Шелк, Материалы на основе полиа ВЭД. Сроки платежа по контракту

ВЭД. Сроки платежа по контракту Десяток - презентация для начальной школы

Десяток - презентация для начальной школы История создания матрёшки

История создания матрёшки Инновацонная деятельность в условиях новых ФГОС

Инновацонная деятельность в условиях новых ФГОС Фундаменты на просадочных грунтах. Геотехника II. Лекция 26

Фундаменты на просадочных грунтах. Геотехника II. Лекция 26 Презентация Функции социального обеспечения

Презентация Функции социального обеспечения Презентация на тему "ЖЕСТОКОЕ ОБРАЩЕНИЕ С ДЕТЬМИ" - скачать презентации по Педагогике

Презентация на тему "ЖЕСТОКОЕ ОБРАЩЕНИЕ С ДЕТЬМИ" - скачать презентации по Педагогике Стандарты телефонного общения. Билайн

Стандарты телефонного общения. Билайн Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» № 402-ФЗ» Сфера действия Понятия и определения Ст

Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» № 402-ФЗ» Сфера действия Понятия и определения Ст