Исследования операции с денежными средствами в кассах предприятий и на счетах в банках при расследовании экономических преступле

- Исследования операции с денежными средствами в кассах предприятий и на счетах в банках при расследовании экономических преступле

Содержание

- 2. Тема № 6/1 Исследования операции с денежными средствами в кассах предприятий и на счетах в банках

- 3. 1. Понятие кассы и организации работы кассы. Касса (итал. cassa от лат. сарса - вместилище, ящик)

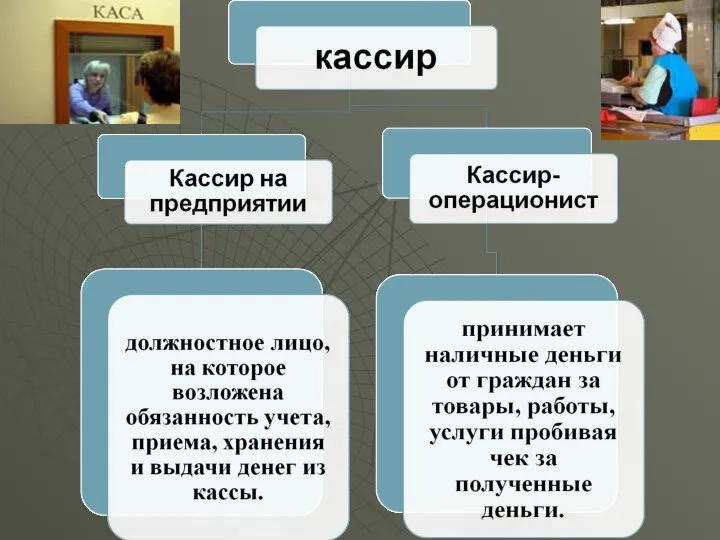

- 5. Кассир на предприятии в соответствии с должностными обязанностями: осуществляет операции по приему, учету, выдачу и хранению

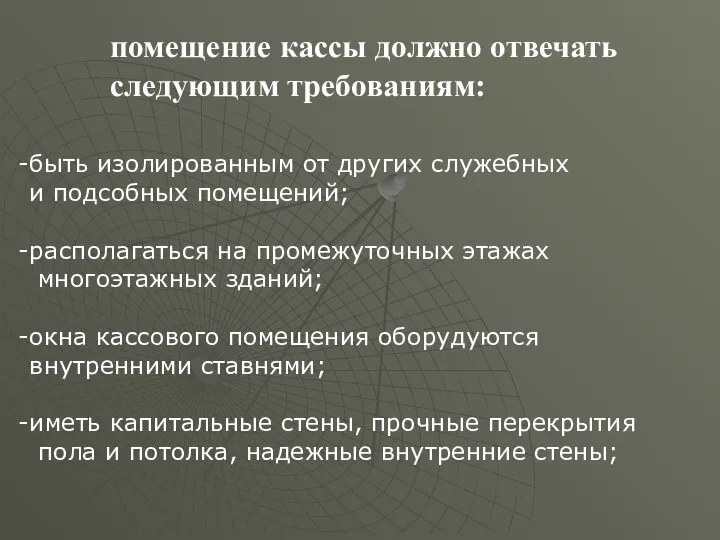

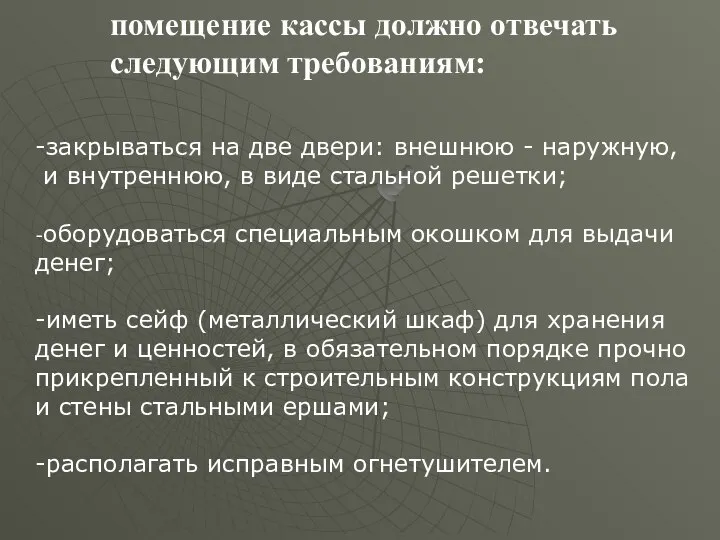

- 9. помещение кассы должно отвечать следующим требованиям: быть изолированным от других служебных и подсобных помещений; располагаться на

- 10. -закрываться на две двери: внешнюю - наружную, и внутреннюю, в виде стальной решетки; -оборудоваться специальным окошком

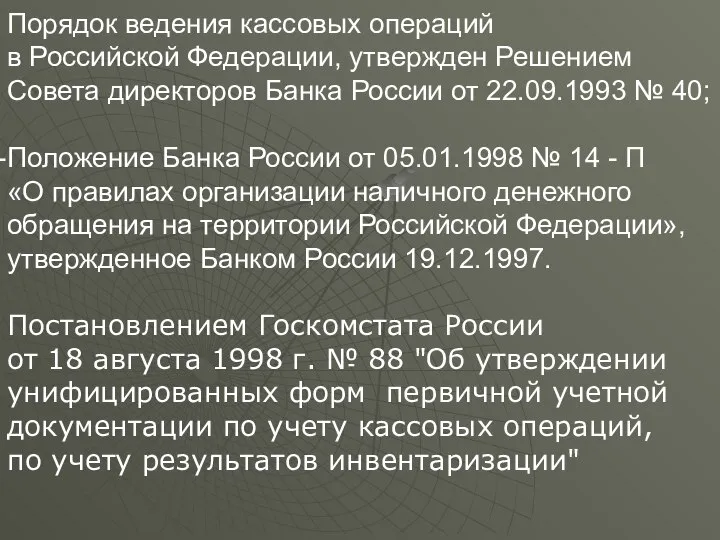

- 11. Порядок ведения кассовых операций в Российской Федерации, утвержден Решением Совета директоров Банка России от 22.09.1993 №

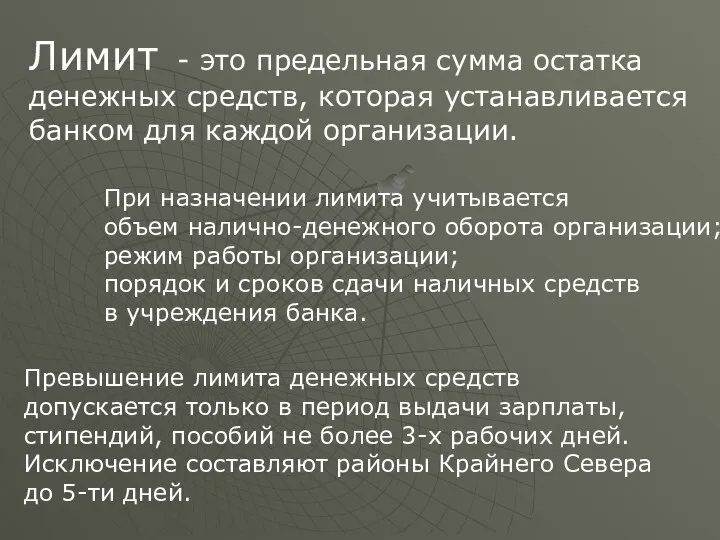

- 12. Лимит - это предельная сумма остатка денежных средств, которая устанавливается банком для каждой организации. При назначении

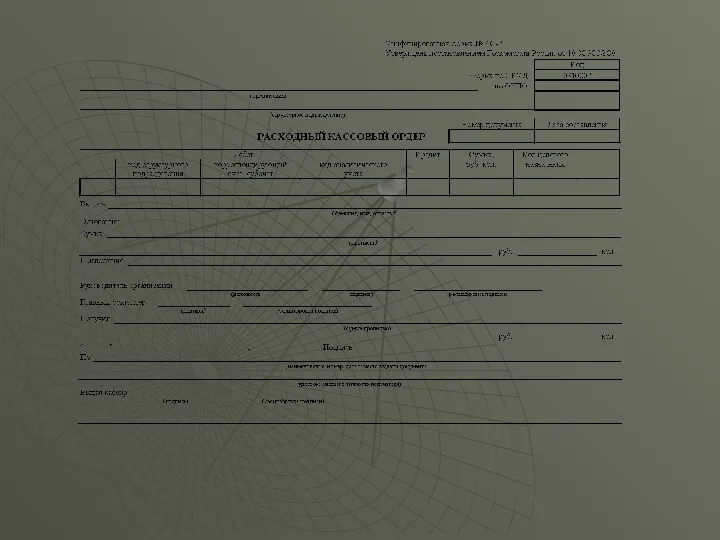

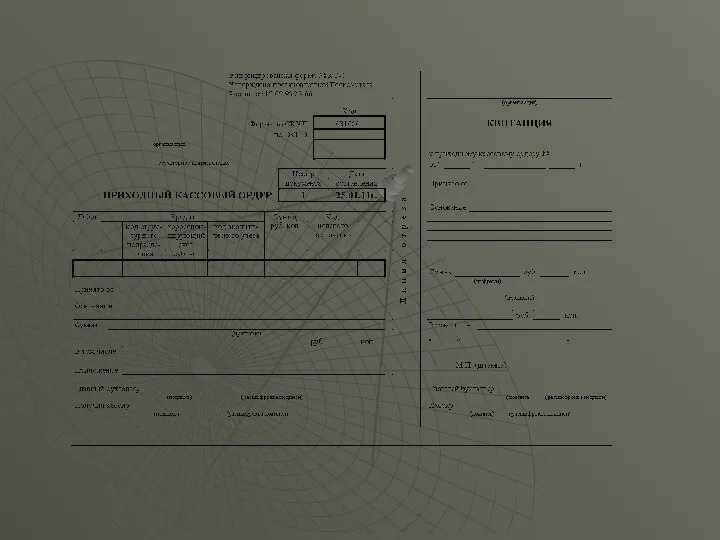

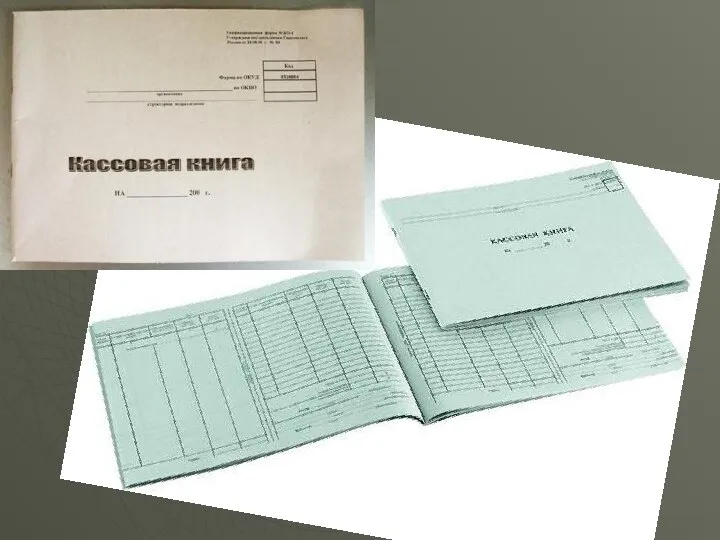

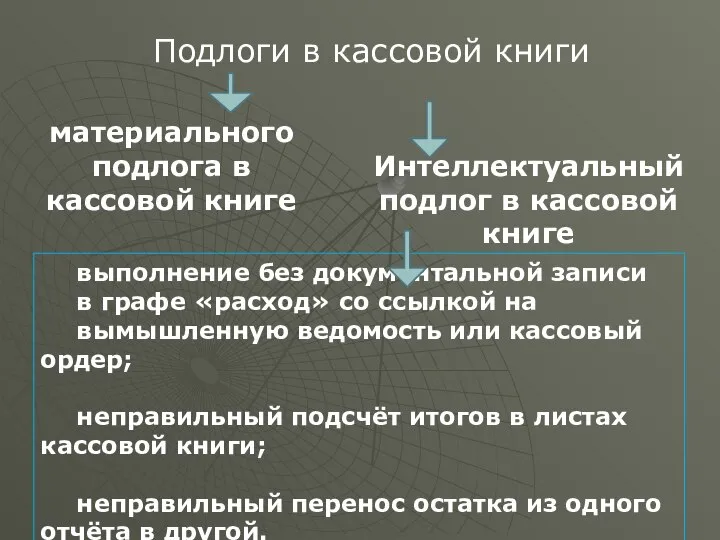

- 13. Подлоги в кассовой книги материального подлога в кассовой книге Интеллектуальный подлог в кассовой книге выполнение без

- 14. Иные подлоги в кассовых документах подложные записи в документах начисления и выдачи заработной платы подлогов в

- 15. Банк - финансовая организация, производящая разнообразные виды операций с деньгами, ценными бумагами и оказывающая финансовые услуги

- 16. Виды счетов: Расчётный счёт Валютный счёт Депозитный счёт Бюджетный счёт Специальный счёт

- 17. Счет Бюджетный - счет, открываемый в банке компаниям и организациям, которым выделяются средства из бюджета для

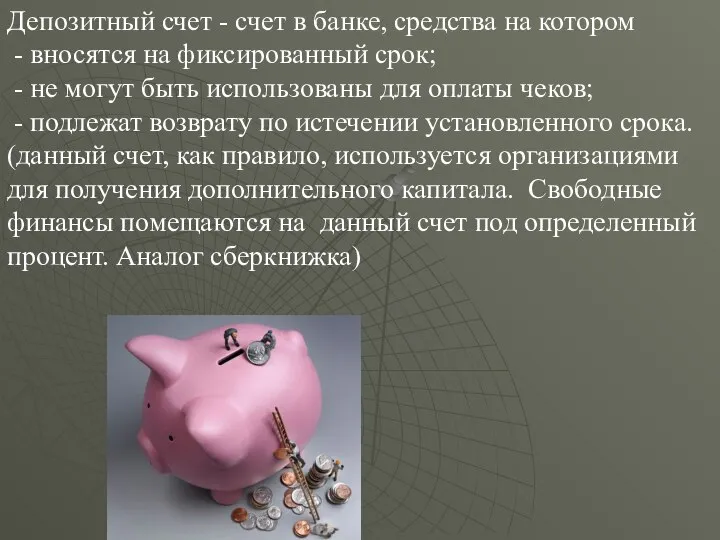

- 18. Депозитный счет - счет в банке, средства на котором - вносятся на фиксированный срок; - не

- 19. Специальный счет в банке (счет 55) Содержит информацию о наличии и движении денежных средств в Российской

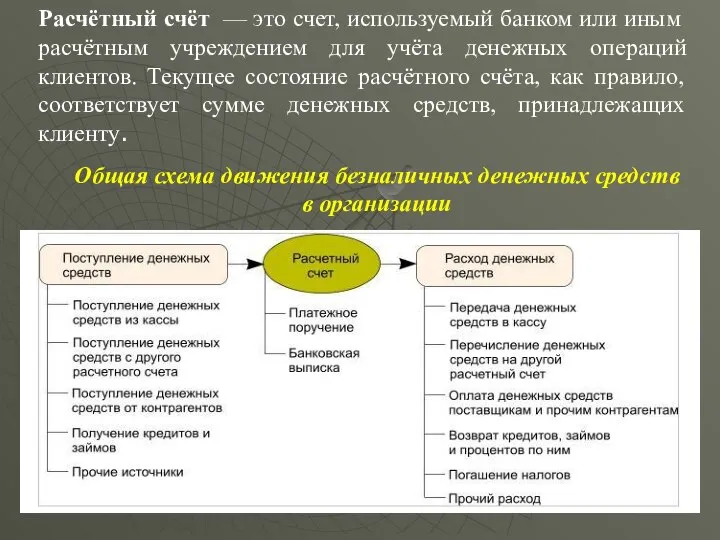

- 20. Общая схема движения безналичных денежных средств в организации Расчётный счёт — это счет, используемый банком или

- 21. Безналичные расчеты - это расчеты и платежи, осуществляемые без исполь-зования наличных денег, посредством перечисления денежных средств

- 22. Статьей 862 Гражданского кодекса РФ закреплены следующие формы безналичных расчетов: а) расчеты платежными поручениями; б) расчеты

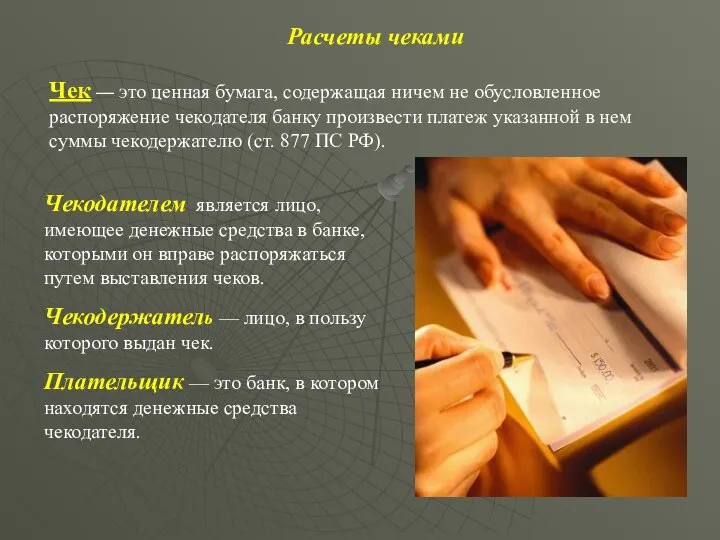

- 23. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в

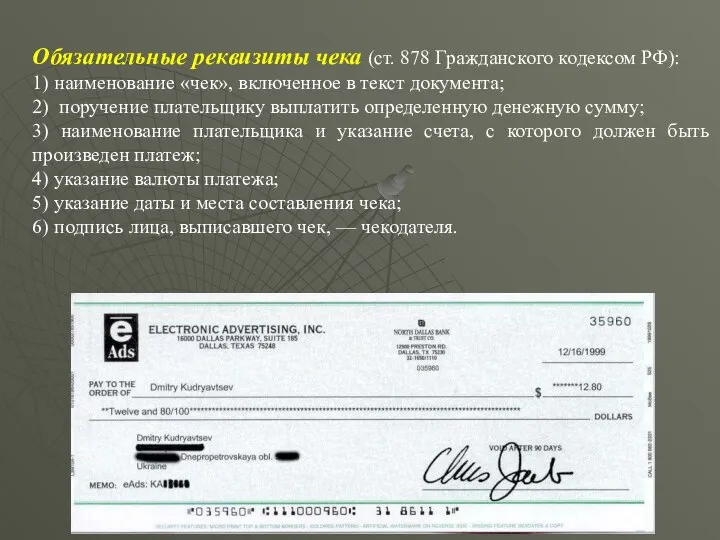

- 24. Обязательные реквизиты чека (ст. 878 Гражданского кодексом РФ): 1) наименование «чек», включенное в текст документа; 2)

- 25. Аккредитив (с лат. - доверительный; с англ.- «кредитное письмо») представляет собой условное денежное обязательство, принимаемое банком

- 26. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента

- 29. Скачать презентацию

Тема № 6/1 Исследования операции с денежными средствами в кассах предприятий

Тема № 6/1 Исследования операции с денежными средствами в кассах предприятий

1. Понятие кассы и организации работы кассы.

Касса (итал. cassa от

1. Понятие кассы и организации работы кассы.

Касса (итал. cassa от

Кассир на предприятии в соответствии с должностными обязанностями:

осуществляет операции по

Кассир на предприятии в соответствии с должностными обязанностями:

осуществляет операции по

помещение кассы должно отвечать

следующим требованиям:

быть изолированным от других служебных

и

помещение кассы должно отвечать

следующим требованиям:

быть изолированным от других служебных

и

-закрываться на две двери: внешнюю - наружную,

и внутреннюю, в виде

-закрываться на две двери: внешнюю - наружную,

и внутреннюю, в виде

Порядок ведения кассовых операций

в Российской Федерации, утвержден Решением

Совета директоров

Порядок ведения кассовых операций

в Российской Федерации, утвержден Решением

Совета директоров

Лимит - это предельная сумма остатка

денежных средств, которая устанавливается

банком для

Лимит - это предельная сумма остатка

денежных средств, которая устанавливается

банком для

Подлоги в кассовой книги

материального подлога в кассовой книге

Интеллектуальный подлог в

Подлоги в кассовой книги

материального подлога в кассовой книге

Интеллектуальный подлог в

Иные подлоги в кассовых документах

подложные записи в документах начисления и выдачи

Иные подлоги в кассовых документах

подложные записи в документах начисления и выдачи

Банк - финансовая организация, производящая разнообразные виды операций с деньгами,

Банк - финансовая организация, производящая разнообразные виды операций с деньгами,

Виды счетов:

Расчётный счёт

Валютный счёт

Депозитный счёт

Бюджетный счёт

Специальный счёт

Виды счетов:

Расчётный счёт

Валютный счёт

Депозитный счёт

Бюджетный счёт

Специальный счёт

Счет Бюджетный - счет, открываемый в банке компаниям и организациям, которым

Счет Бюджетный - счет, открываемый в банке компаниям и организациям, которым

Депозитный счет - счет в банке, средства на котором

-

Депозитный счет - счет в банке, средства на котором

-

Специальный счет в банке (счет 55)

Содержит информацию о наличии и

движении денежных

Специальный счет в банке (счет 55)

Содержит информацию о наличии и

движении денежных

Общая схема движения безналичных денежных средств в организации

Расчётный счёт — это

Общая схема движения безналичных денежных средств в организации

Расчётный счёт — это

Безналичные расчеты - это расчеты и платежи, осуществляемые без исполь-зования наличных денег,

Безналичные расчеты - это расчеты и платежи, осуществляемые без исполь-зования наличных денег,

Статьей 862 Гражданского кодекса РФ закреплены следующие формы безналичных расчетов:

а) расчеты

Статьей 862 Гражданского кодекса РФ закреплены следующие формы безналичных расчетов:

а) расчеты

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Обязательные реквизиты чека (ст. 878 Гражданского кодексом РФ):

1) наименование «чек», включенное

Обязательные реквизиты чека (ст. 878 Гражданского кодексом РФ):

1) наименование «чек», включенное

Аккредитив (с лат. - доверительный; с англ.- «кредитное письмо») представляет собой

Аккредитив (с лат. - доверительный; с англ.- «кредитное письмо») представляет собой

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по

ГТО и занятия физической культурой

ГТО и занятия физической культурой ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ предприятий (ОРГАНИЗАЦИЙ)

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ предприятий (ОРГАНИЗАЦИЙ) Чертежные инструменты

Чертежные инструменты Дисперсия света

Дисперсия света Современная Front-End разработка. Объектно-ориентированное программирование в JavaScript. (Лекция 4)

Современная Front-End разработка. Объектно-ориентированное программирование в JavaScript. (Лекция 4) Қазақ тілі

Қазақ тілі  Национальные парки мира

Национальные парки мира Налоги мазафака

Налоги мазафака Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей

Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей Проблема ценностной дезориентации, этика и религиозность современной молодежи

Проблема ценностной дезориентации, этика и религиозность современной молодежи Презентация Отто Фон Бисмарк(1815-1898)

Презентация Отто Фон Бисмарк(1815-1898)  Политические отношения и политический процесс

Политические отношения и политический процесс Моделирование бизнес-процессов. Лекция 4

Моделирование бизнес-процессов. Лекция 4 Суммарные отклонения и допуски формы и расположения поверхностей в пределах нормируемого участка (ГОСТ 24642-81)

Суммарные отклонения и допуски формы и расположения поверхностей в пределах нормируемого участка (ГОСТ 24642-81) Политическое развитие и модернизация в СМО

Политическое развитие и модернизация в СМО Обобщение опыта работы учителя Методические рекомендации. Подготовила Ефимова Г.В., заместитель директора по УВР.

Обобщение опыта работы учителя Методические рекомендации. Подготовила Ефимова Г.В., заместитель директора по УВР. Программирование на языках высокого уровня. IntelliJ IDEA Community/Ultimate. JDK

Программирование на языках высокого уровня. IntelliJ IDEA Community/Ultimate. JDK Расширяемая процессорная платформа семейства Zynq-7000

Расширяемая процессорная платформа семейства Zynq-7000 Культура России второй половины XIX века

Культура России второй половины XIX века Николай Николаевич Цуканов

Николай Николаевич Цуканов Программирование с "защитой от ошибок". Сквозной структурный контроль

Программирование с "защитой от ошибок". Сквозной структурный контроль «Чтоб ошибок избежать, зоркость надо развивать!»

«Чтоб ошибок избежать, зоркость надо развивать!» Форми побудови занять у фізичному вихованні. Лекція 16-а

Форми побудови занять у фізичному вихованні. Лекція 16-а Презентация "Искусство Возрождения XV-XVII вв. Живопись" - скачать презентации по МХК

Презентация "Искусство Возрождения XV-XVII вв. Живопись" - скачать презентации по МХК Гуманитаризация обучения математики на уроках математики

Гуманитаризация обучения математики на уроках математики  Инвестиционный проект предприятия автосервиса, созданный в программе Project Expert Выполнил студент гр. 10АР4РА1 Заярный Кирилл Валерье

Инвестиционный проект предприятия автосервиса, созданный в программе Project Expert Выполнил студент гр. 10АР4РА1 Заярный Кирилл Валерье Безработица

Безработица  О работе центра тестирования ГТО в Норильске

О работе центра тестирования ГТО в Норильске