ФАКТОРИНГ: АКТУАЛЬНЫЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Алексей Николаевич Кузнецов к.э.н., АМСТ, FССА Партнер отдела налогообложения и п

- ФАКТОРИНГ: АКТУАЛЬНЫЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Алексей Николаевич Кузнецов к.э.н., АМСТ, FССА Партнер отдела налогообложения и п

Содержание

- 2. Актуальные вопросы Налоговые последствия факторинга для поставщика Налоговые последствия факторинга для фактора Особенности для небанковских организаций

- 3. Налоги для поставщика

- 4. Правило недостаточной капитализации Ограничения на вычет процентов: «Правило недостаточной (тонкой) капитализации» предусматривает для налоговых целей переквалификацию

- 5. Признание НДС «по отгрузке» База по НДС определяется на наиболее раннюю из следующих дат: день отгрузки

- 6. НДС для поставщика При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав

- 7. Налоги для фактора

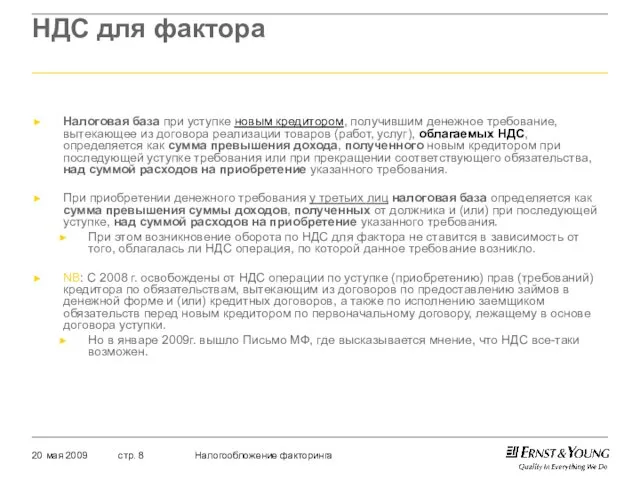

- 8. НДС для фактора Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации

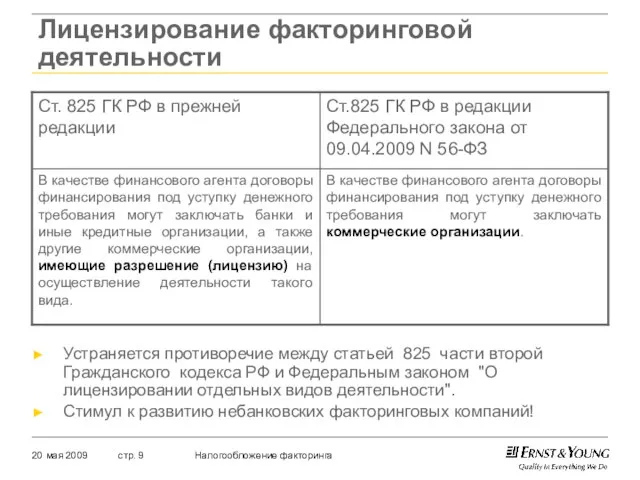

- 9. Лицензирование факторинговой деятельности Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ и Федеральным законом

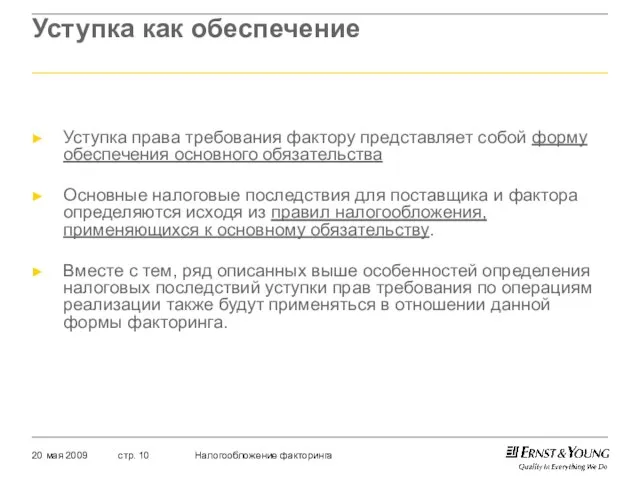

- 10. Уступка как обеспечение Уступка права требования фактору представляет собой форму обеспечения основного обязательства Основные налоговые последствия

- 12. Скачать презентацию

Актуальные вопросы

Налоговые последствия факторинга для поставщика

Налоговые последствия факторинга для фактора

Особенности для

Актуальные вопросы

Налоговые последствия факторинга для поставщика

Налоговые последствия факторинга для фактора

Особенности для

Налоги для поставщика

Налоги для поставщика

Правило недостаточной капитализации

Ограничения на вычет процентов:

«Правило недостаточной (тонкой) капитализации» предусматривает для

Правило недостаточной капитализации

Ограничения на вычет процентов:

«Правило недостаточной (тонкой) капитализации» предусматривает для

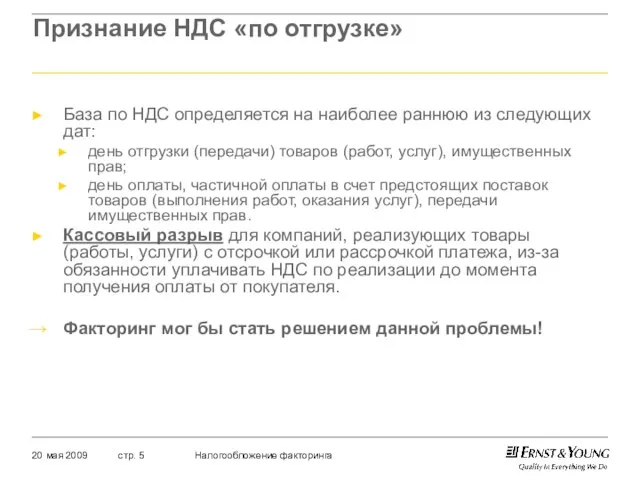

Признание НДС «по отгрузке»

База по НДС определяется на наиболее раннюю из

Признание НДС «по отгрузке»

База по НДС определяется на наиболее раннюю из

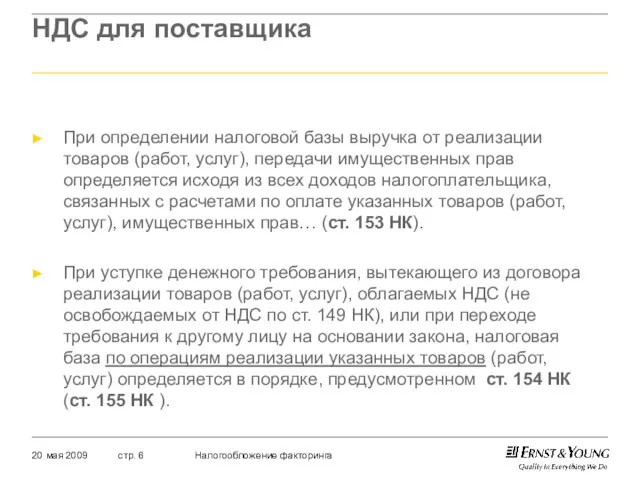

НДС для поставщика

При определении налоговой базы выручка от реализации товаров (работ,

НДС для поставщика

При определении налоговой базы выручка от реализации товаров (работ,

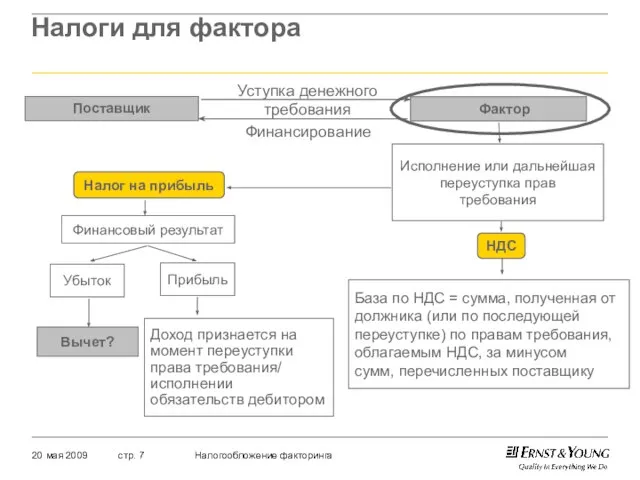

Налоги для фактора

Налоги для фактора

НДС для фактора

Налоговая база при уступке новым кредитором, получившим денежное требование,

НДС для фактора

Налоговая база при уступке новым кредитором, получившим денежное требование,

Лицензирование факторинговой деятельности

Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ

Лицензирование факторинговой деятельности

Устраняется противоречие между статьей 825 части второй Гражданского кодекса РФ

Уступка как обеспечение

Уступка права требования фактору представляет собой форму обеспечения основного

Уступка как обеспечение

Уступка права требования фактору представляет собой форму обеспечения основного

Классификация продовольственных товаров на группы однородной продукции

Классификация продовольственных товаров на группы однородной продукции  Журнал «Современник» – боевой орган революционной демократии

Журнал «Современник» – боевой орган революционной демократии Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК

Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК Хохломская роспись

Хохломская роспись Реконструкция газпромовской универсальной спортивной площадки

Реконструкция газпромовской универсальной спортивной площадки Traditions of the USA

Traditions of the USA Здоровьесберегающие технологии на уроках физической культуры

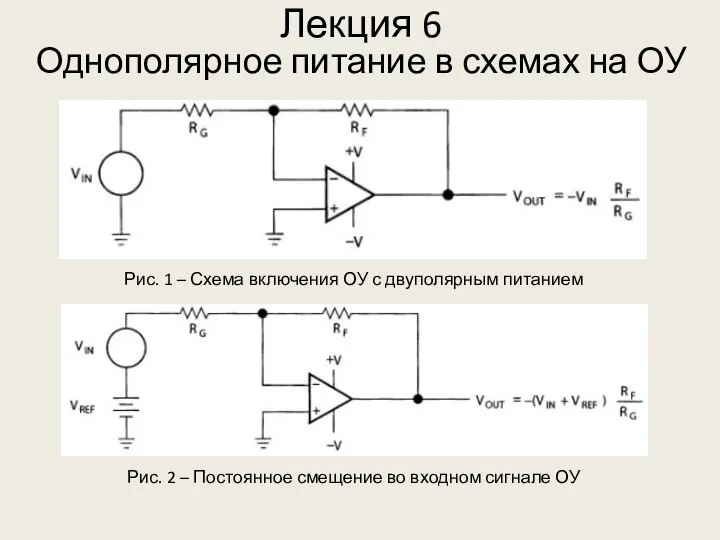

Здоровьесберегающие технологии на уроках физической культуры Однополярное питание в схемах на ОУ. (Лекция 6)

Однополярное питание в схемах на ОУ. (Лекция 6) Филология в системе современного гуманитарного знания

Филология в системе современного гуманитарного знания Контрабанда леса

Контрабанда леса Kleidung

Kleidung Презентация Совместное равновесие на рынках благ и денег: модель IS-LM (модель Хикса)

Презентация Совместное равновесие на рынках благ и денег: модель IS-LM (модель Хикса) Дослідження хімічного складу їжі

Дослідження хімічного складу їжі  Основная образовательная программа начального общего образования МОУ «Соколовская СОШ» Заместитель директора по учебно-вос

Основная образовательная программа начального общего образования МОУ «Соколовская СОШ» Заместитель директора по учебно-вос Эксплуатация, техническое обслуживание и ремонт автомобильных кондиционеров

Эксплуатация, техническое обслуживание и ремонт автомобильных кондиционеров Презентация "Налогообложение при совершении операций на рынке производных инструментов" - скачать презентации по Экономике

Презентация "Налогообложение при совершении операций на рынке производных инструментов" - скачать презентации по Экономике Сценарное планирование в современном стратегическом менеджменте

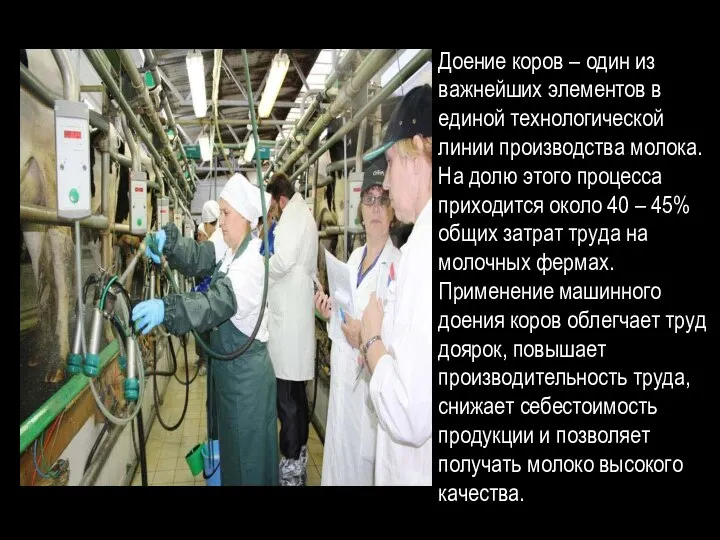

Сценарное планирование в современном стратегическом менеджменте Доение коров

Доение коров Политическая система

Политическая система Сотовая связь

Сотовая связь Данкович Марина Іванівна

Данкович Марина Іванівна Обратная польская запись (ОПЗ)

Обратная польская запись (ОПЗ) Введен в соответствии с Федеральным законом от 04.10.2014 № 284-ФЗ – глава 32 НК РФ Введен в соответствии с Федеральным законом от 04.1

Введен в соответствии с Федеральным законом от 04.10.2014 № 284-ФЗ – глава 32 НК РФ Введен в соответствии с Федеральным законом от 04.1 Миссионерская деятельность

Миссионерская деятельность Предложение на абонентское юридическое обслуживание

Предложение на абонентское юридическое обслуживание Национальная безопасность Польши

Национальная безопасность Польши Организация ивент-мероприятий и бизнес событий

Организация ивент-мероприятий и бизнес событий Баженовское месторождение

Баженовское месторождение