Презентация "Налогообложение при совершении операций на рынке производных инструментов" - скачать презентации по Экономике

- Презентация "Налогообложение при совершении операций на рынке производных инструментов" - скачать презентации по Экономике

Содержание

- 2. Содержание Налог на прибыль организаций. Проблемные вопросы налогообложения налогом на прибыль организаций. Налог на добавленную стоимость.

- 3. Налог на прибыль организаций. Проблемные вопросы налогообложения налогом на прибыль организаций.

- 4. Налог на прибыль организаций Законодательное регулирование вопросов налогообложения и определение финансовых инструментов срочных сделок Вопросы налогообложения

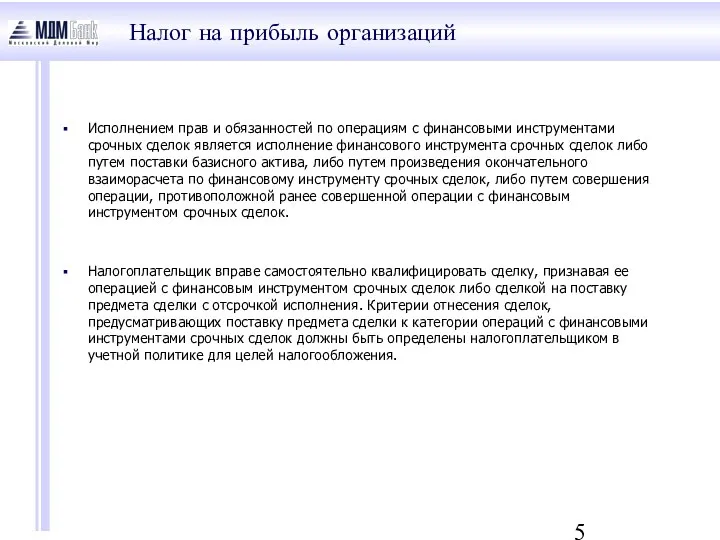

- 5. Налог на прибыль организаций Исполнением прав и обязанностей по операциям с финансовыми инструментами срочных сделок является

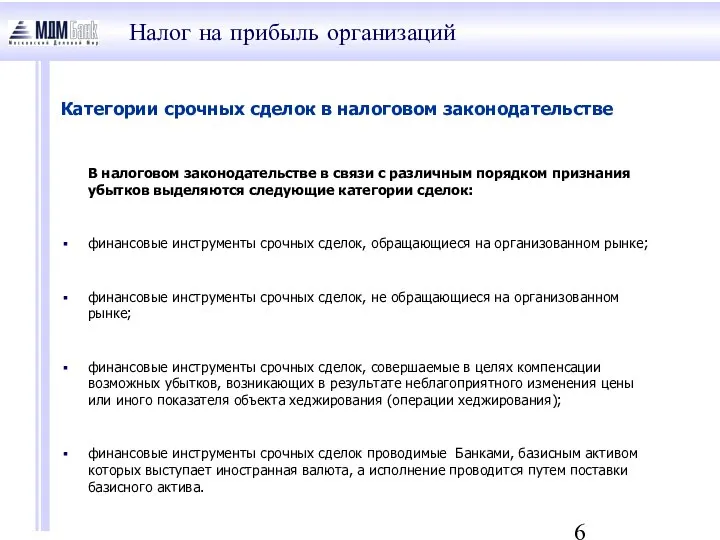

- 6. В налоговом законодательстве в связи с различным порядком признания убытков выделяются следующие категории сделок: финансовые инструменты

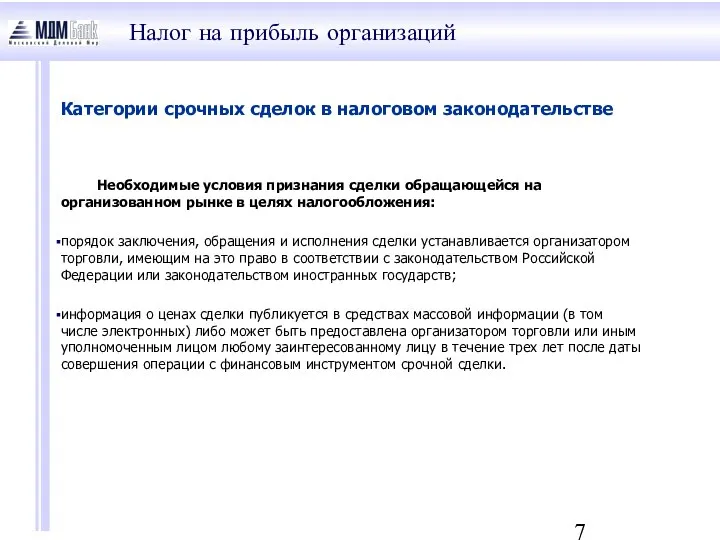

- 7. Необходимые условия признания сделки обращающейся на организованном рынке в целях налогообложения: порядок заключения, обращения и исполнения

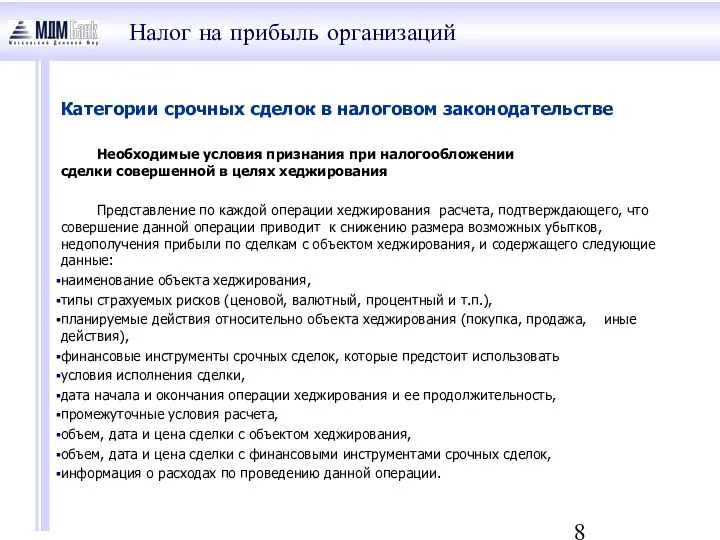

- 8. Необходимые условия признания при налогообложении сделки совершенной в целях хеджирования Представление по каждой операции хеджирования расчета,

- 9. Доходы: cумма вариационной маржи, причитающаяся к получению в течение отчетного (налогового) периода, иные суммы, причитающиеся к

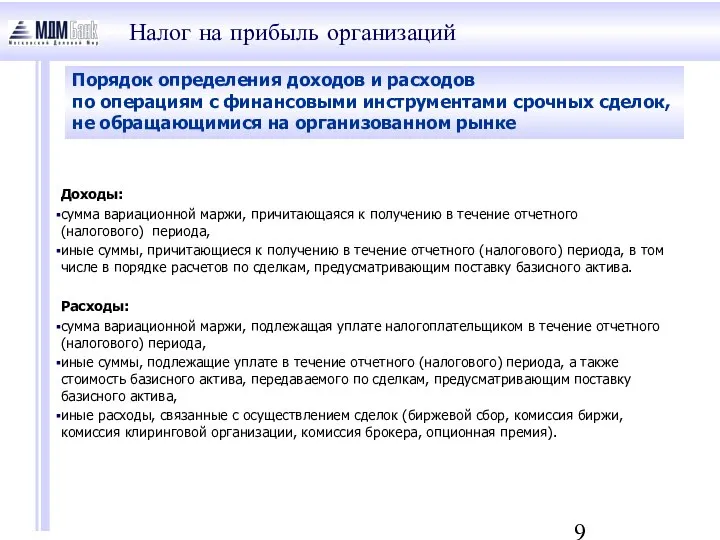

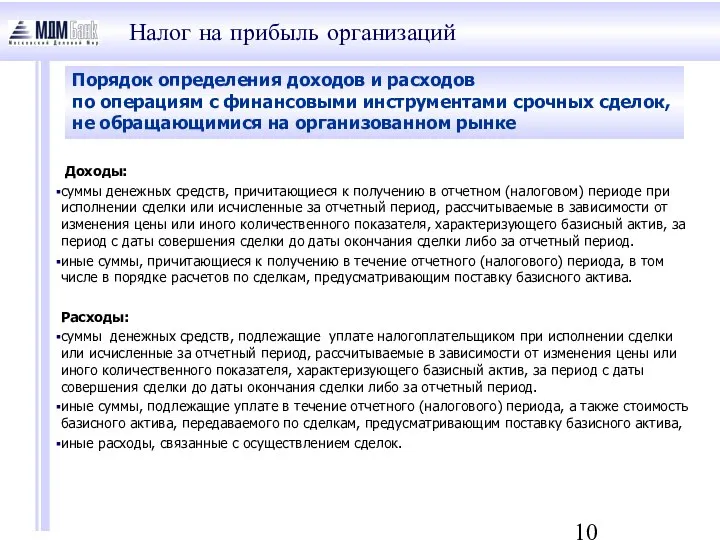

- 10. Порядок определения доходов и расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном

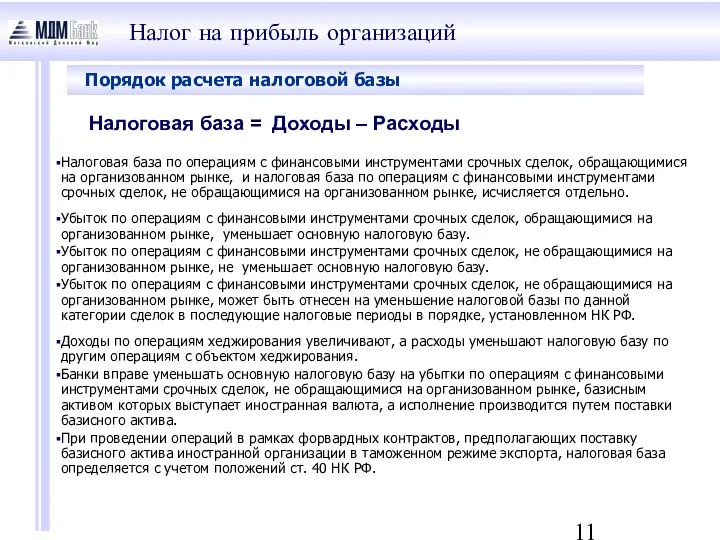

- 11. Порядок расчета налоговой базы Налоговая база по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном

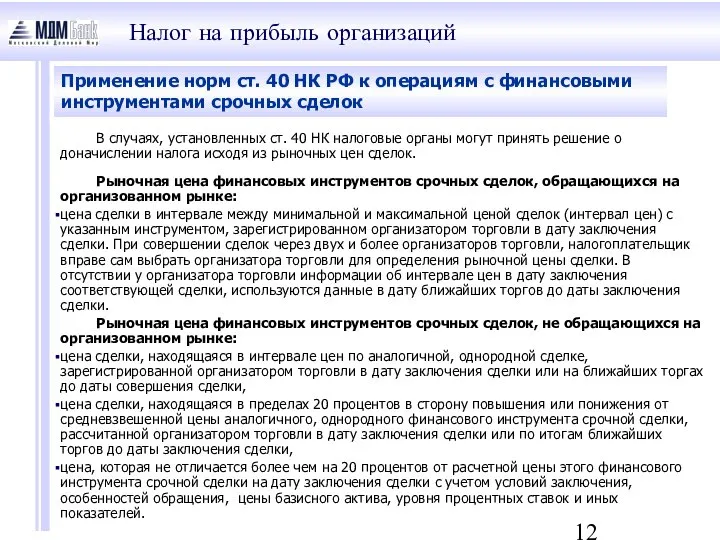

- 12. Применение норм ст. 40 НК РФ к операциям с финансовыми инструментами срочных сделок В случаях, установленных

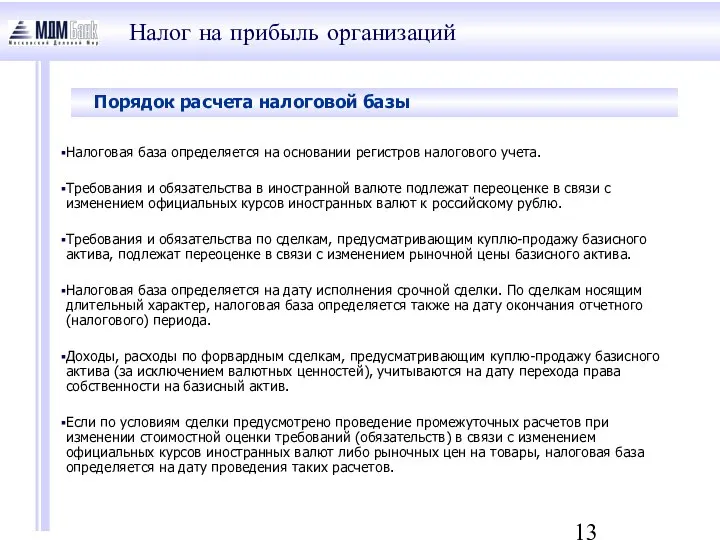

- 13. Порядок расчета налоговой базы Налоговая база определяется на основании регистров налогового учета. Требования и обязательства в

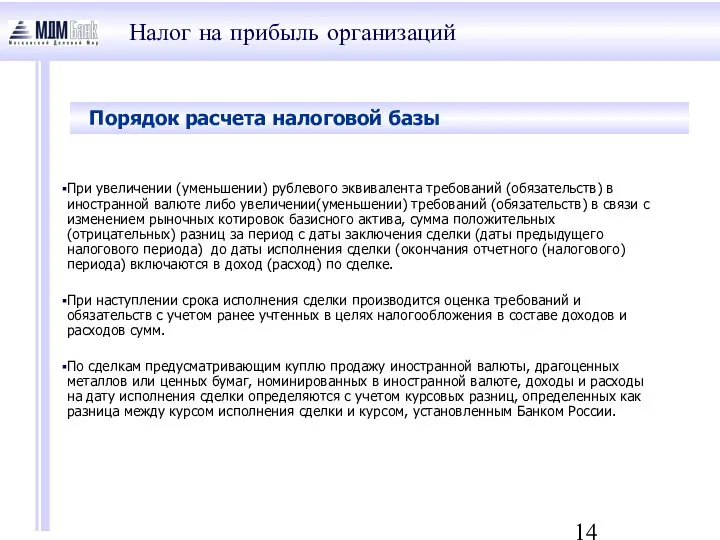

- 14. Порядок расчета налоговой базы При увеличении (уменьшении) рублевого эквивалента требований (обязательств) в иностранной валюте либо увеличении(уменьшении)

- 15. Налог на добавленную стоимость. Проблемные вопросы налогообложения налогом на добавленную стоимость.

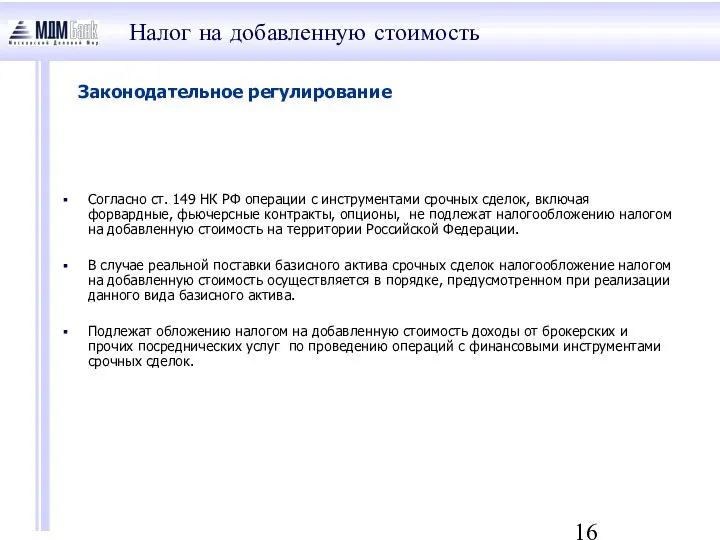

- 16. Законодательное регулирование Согласно ст. 149 НК РФ операции с инструментами срочных сделок, включая форвардные, фьючерсные контракты,

- 18. Скачать презентацию

Содержание

Налог на прибыль организаций.

Проблемные вопросы налогообложения налогом на прибыль организаций.

Налог на

Содержание

Налог на прибыль организаций.

Проблемные вопросы налогообложения налогом на прибыль организаций.

Налог на

Налог на прибыль организаций.

Проблемные вопросы налогообложения налогом на прибыль организаций.

Налог на прибыль организаций

Законодательное регулирование вопросов налогообложения и определение финансовых инструментов

Налог на прибыль организаций

Законодательное регулирование вопросов налогообложения и определение финансовых инструментов

Налог на прибыль организаций

Исполнением прав и обязанностей по операциям с финансовыми

Налог на прибыль организаций

Исполнением прав и обязанностей по операциям с финансовыми

В налоговом законодательстве в связи с различным порядком признания убытков выделяются

В налоговом законодательстве в связи с различным порядком признания убытков выделяются

Необходимые условия признания сделки обращающейся на организованном рынке в целях налогообложения:

порядок

Необходимые условия признания сделки обращающейся на организованном рынке в целях налогообложения:

порядок

Необходимые условия признания при налогообложении

сделки совершенной в целях хеджирования

Представление

Необходимые условия признания при налогообложении

сделки совершенной в целях хеджирования

Представление

Доходы:

cумма вариационной маржи, причитающаяся к получению в течение отчетного (налогового) периода,

иные

Доходы:

cумма вариационной маржи, причитающаяся к получению в течение отчетного (налогового) периода,

иные

Порядок определения доходов и расходов

по операциям с финансовыми инструментами срочных

Порядок определения доходов и расходов по операциям с финансовыми инструментами срочных

Порядок расчета налоговой базы

Налоговая база по операциям с финансовыми инструментами

Порядок расчета налоговой базы

Налоговая база по операциям с финансовыми инструментами

Применение норм ст. 40 НК РФ к операциям с финансовыми инструментами

Применение норм ст. 40 НК РФ к операциям с финансовыми инструментами

Порядок расчета налоговой базы

Налоговая база определяется на основании регистров

Порядок расчета налоговой базы

Налоговая база определяется на основании регистров

Порядок расчета налоговой базы

При увеличении (уменьшении) рублевого эквивалента требований (обязательств)

Порядок расчета налоговой базы

При увеличении (уменьшении) рублевого эквивалента требований (обязательств)

Налог на добавленную стоимость.

Проблемные вопросы налогообложения налогом на добавленную стоимость.

Законодательное регулирование

Согласно ст. 149 НК РФ операции с инструментами срочных сделок,

Законодательное регулирование

Согласно ст. 149 НК РФ операции с инструментами срочных сделок,

Реализация проекта строительства атомной электростанции в Республике Беларусь

Реализация проекта строительства атомной электростанции в Республике Беларусь Проект: «Замена школьных фонтанчиков на автоматы воды»

Проект: «Замена школьных фонтанчиков на автоматы воды» Лыжный спорт - выбор сильных

Лыжный спорт - выбор сильных Подготовка прикладных задач к решению на ЭВМ

Подготовка прикладных задач к решению на ЭВМ Работа на средствах связи. Выполнение нормативов и учебных задач

Работа на средствах связи. Выполнение нормативов и учебных задач Презентация Процессуальный порядок допроса

Презентация Процессуальный порядок допроса КГМУ Кафедра общей хирургии Общие вопросы хирургии повреждений Механическая травма. Вывихи. Переломы. Первая помощь, лечение.

КГМУ Кафедра общей хирургии Общие вопросы хирургии повреждений Механическая травма. Вывихи. Переломы. Первая помощь, лечение. Религии. Мировые религии

Религии. Мировые религии Жостово Промысел расписных металлических подносов

Жостово Промысел расписных металлических подносов  Презентация____

Презентация____ Фильтр Винера

Фильтр Винера Процесс управления и управленческие решения

Процесс управления и управленческие решения НЕРАЗБОРНЫЕ СОЕДИНЕНИЯ ЭЛЕМЕНТОВ КОНСТРУКЦИЙ

НЕРАЗБОРНЫЕ СОЕДИНЕНИЯ ЭЛЕМЕНТОВ КОНСТРУКЦИЙ Навчально-науковий інститут телекомунікацій та інформатизації. Факультет інформаційних технологій

Навчально-науковий інститут телекомунікацій та інформатизації. Факультет інформаційних технологій Об утверждении положения о порядке реализации правотворческой инициативы граждан в муниципальном образовании "Северодвинск&quo

Об утверждении положения о порядке реализации правотворческой инициативы граждан в муниципальном образовании "Северодвинск&quo ЗАСЕДАНИЕ МО КЛАССНЫХ РУКОВОДИТЕЛЕЙ Тема: «Лидеры и изгои в классе».

ЗАСЕДАНИЕ МО КЛАССНЫХ РУКОВОДИТЕЛЕЙ Тема: «Лидеры и изгои в классе».  Таблица умножения и деления на 4 Технологический приём анимированная сорбонка

Таблица умножения и деления на 4 Технологический приём анимированная сорбонка Спутниковые навигационные системы. (Тема 9)

Спутниковые навигационные системы. (Тема 9) Виктор Петрович Астафьев

Виктор Петрович Астафьев Адаптивные модели процесса разработки программного обеспечения. (Лекция 10)

Адаптивные модели процесса разработки программного обеспечения. (Лекция 10) Презентация на тему "Целиакия" - скачать презентации по Медицине

Презентация на тему "Целиакия" - скачать презентации по Медицине Основные понятия строительного производства

Основные понятия строительного производства Орф задачи, которые легко решать

Орф задачи, которые легко решать Тригонометрические уравнения

Тригонометрические уравнения  2. Препроцессор

2. Препроцессор Сапаны басқарудың тотальды жалпылама жүйесі (TQM) және қолдану бағыттары

Сапаны басқарудың тотальды жалпылама жүйесі (TQM) және қолдану бағыттары Стоп-кадр

Стоп-кадр Преобразование выражений. 7 класс.

Преобразование выражений. 7 класс.