-

Финансовый анализ

Содержание

- 2. Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью

- 3. Финансовый анализ представляет собой комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью

- 4. Анализ Этот термин происходит от греческого слова «analyzis», что переводе означает «разделяю», «расчленяю», то есть мысленное

- 5. Анализ является основой принятия эффективных управленческих решений и успешного функционирования всех элементов финансовой системы от макро

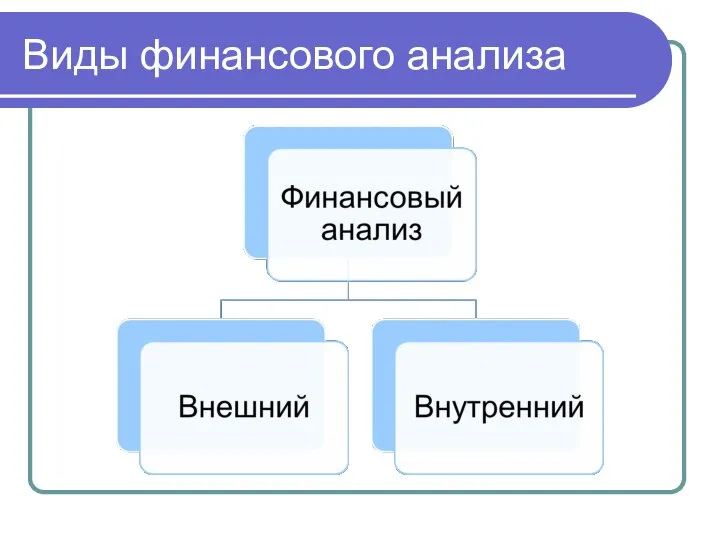

- 6. Виды финансового анализа

- 7. Внешний финансовый анализ это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала

- 8. Особенности внешнего финансового анализа Оценка инвестиционной привлекательности фирмы; Общая характеристика имущественного и финансового положения фирмы; Приоритетность

- 9. Внутренний (внутрифирменный) финансовый анализ это исследование механизма формирования, размещения и использования капитала с целью поиска резервов

- 10. Особенности внутрифирменного финансового анализа: Ориентация на решения по оптимизации баланса; Обоснование решений по привлечению ресурсов и

- 11. Информационное обеспечение анализа финансового состояния Отчет о хозяйственной деятельности, а именно баланс, отчет о прибылях (убытках),

- 12. Предмет финансового анализа финансовые ресурсы и их потоки

- 13. Задачи финансового анализа Определение финансового состояния предприятия на текущий момент. Выявление тенденций и закономерностей в развитии

- 14. Основные методы финансового анализа горизонтальный анализ; вертикальный анализ; трендовый анализ; сравнительный (пространственный) анализ; факторный анализ; метод

- 15. Горизонтальный анализ Анализ динамики балансовых статей и статей отчета о прибыли. В основе этого анализа лежит

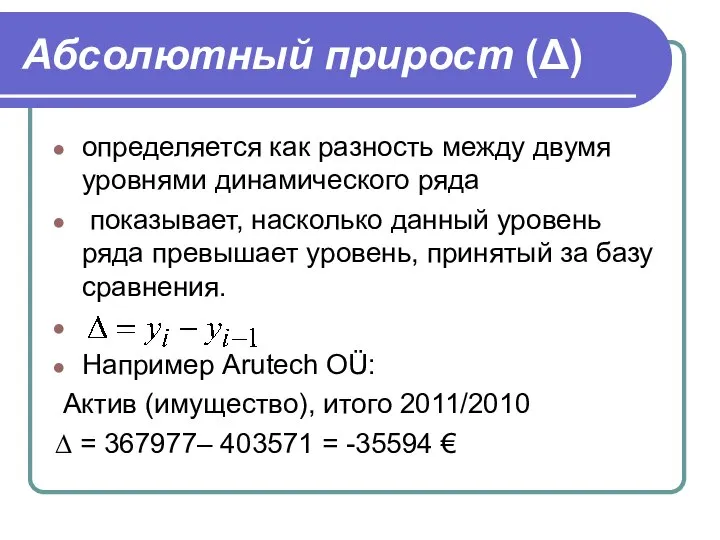

- 16. Абсолютный прирост (Δ) определяется как разность между двумя уровнями динамического ряда показывает, насколько данный уровень ряда

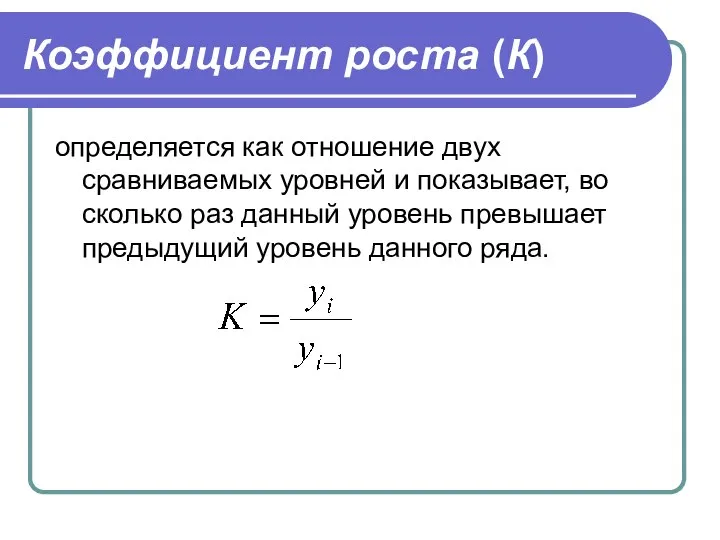

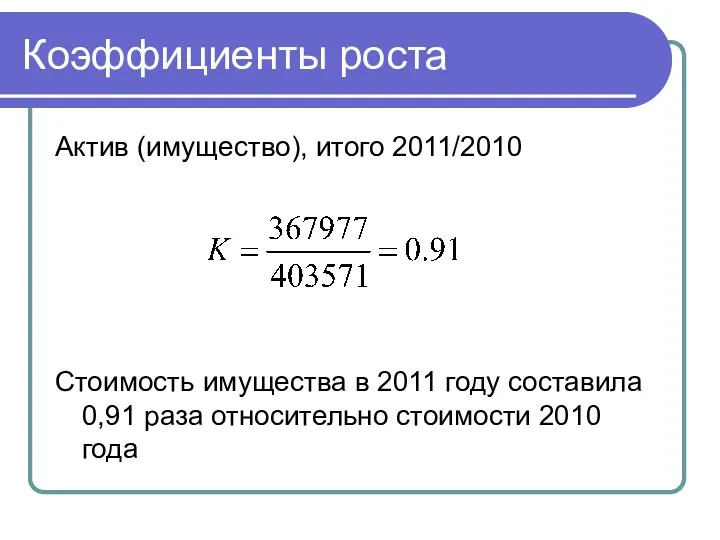

- 17. Коэффициент роста (К) определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень

- 18. Коэффициенты роста Актив (имущество), итого 2011/2010 Стоимость имущества в 2011 году составила 0,91 раза относительно стоимости

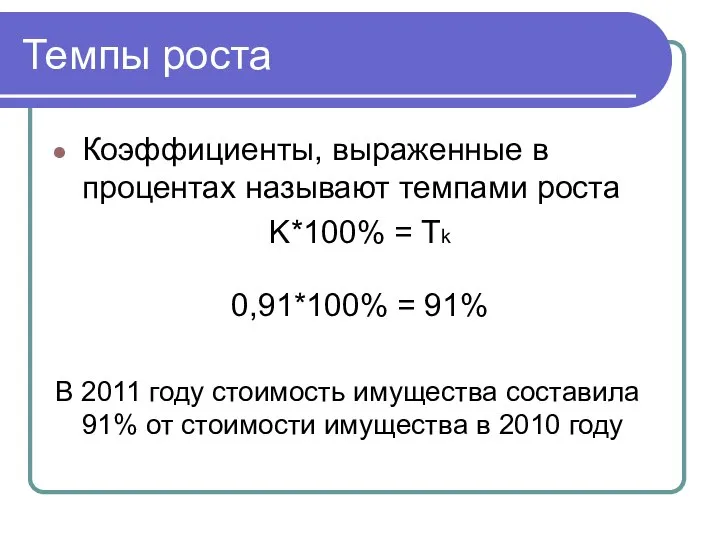

- 19. Темпы роста Коэффициенты, выраженные в процентах называют темпами роста K*100% = Tk 0,91*100% = 91% В

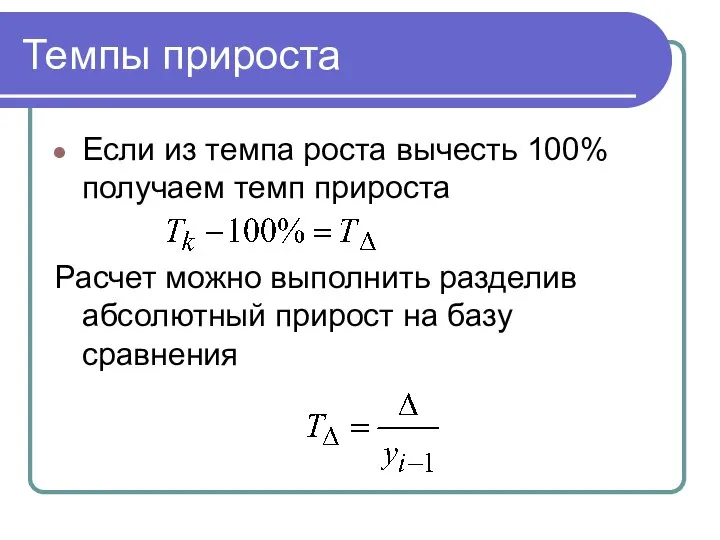

- 20. Темпы прироста Если из темпа роста вычесть 100% получаем темп прироста Расчет можно выполнить разделив абсолютный

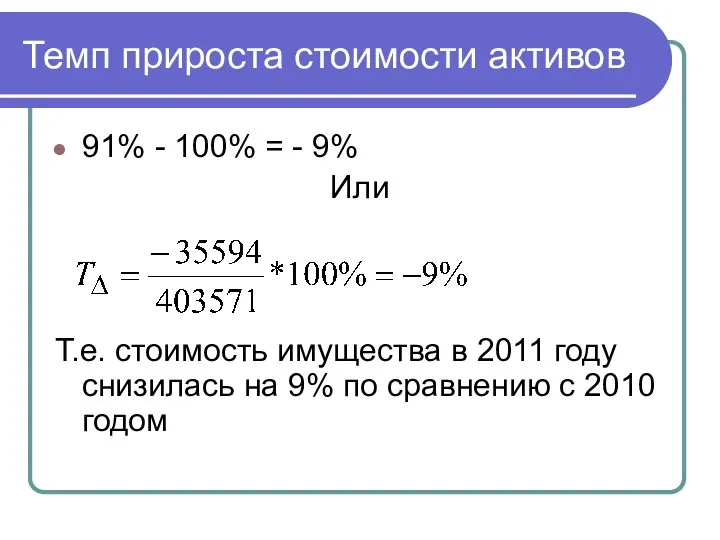

- 21. Темп прироста стоимости активов 91% - 100% = - 9% Или Т.е. стоимость имущества в 2011

- 22. Горизонтальный анализ актива баланса Arutech OÜ

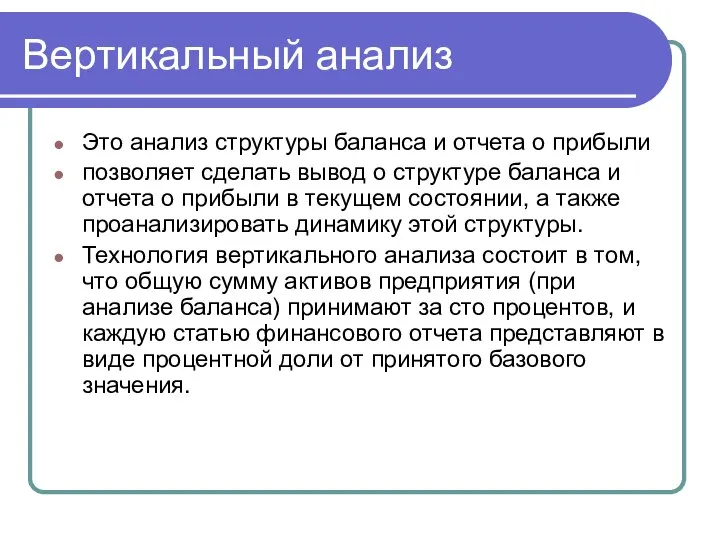

- 23. Вертикальный анализ Это анализ структуры баланса и отчета о прибыли позволяет сделать вывод о структуре баланса

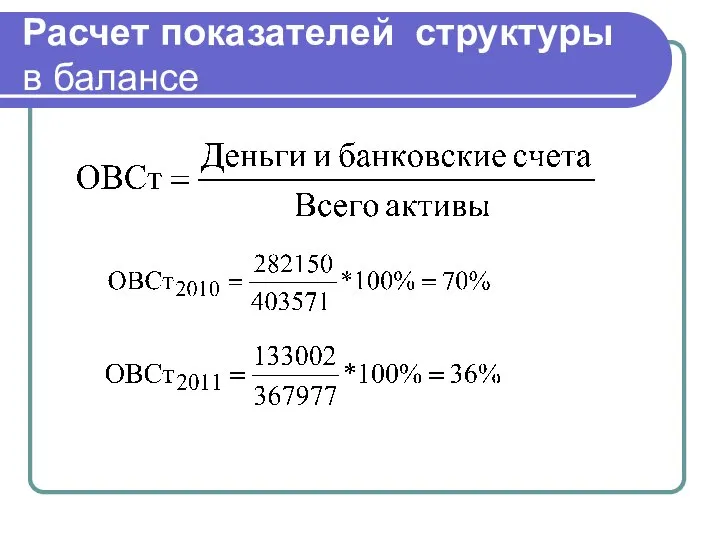

- 24. Расчет показателей структуры в балансе

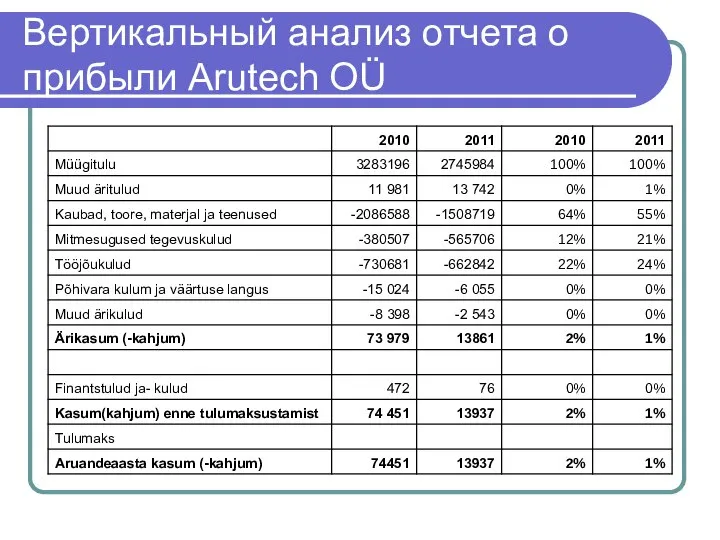

- 25. Вертикальный анализ баланса

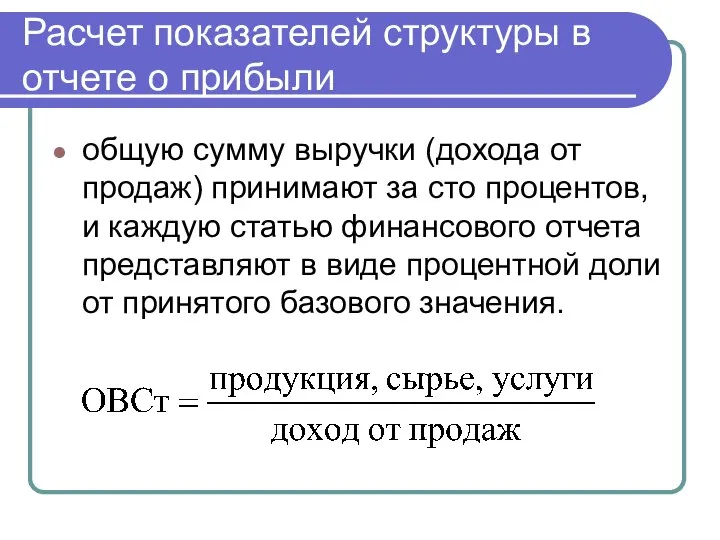

- 26. Расчет показателей структуры в отчете о прибыли общую сумму выручки (дохода от продаж) принимают за сто

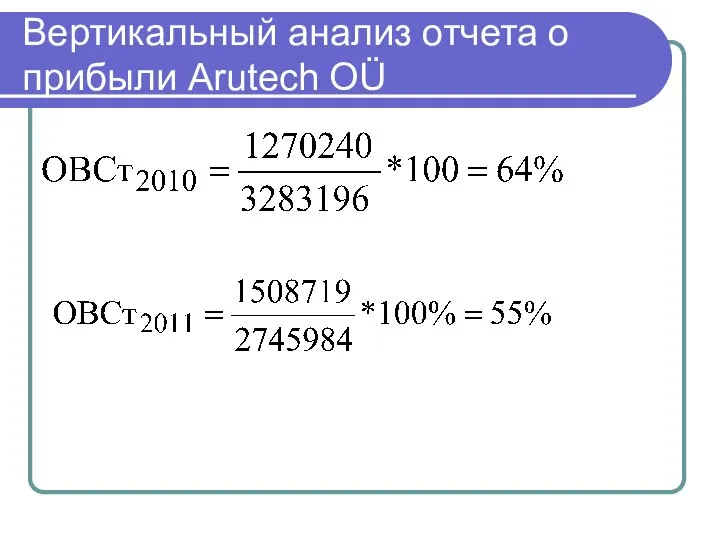

- 27. Вертикальный анализ отчета о прибыли Arutech OÜ

- 28. Вертикальный анализ отчета о прибыли Arutech OÜ

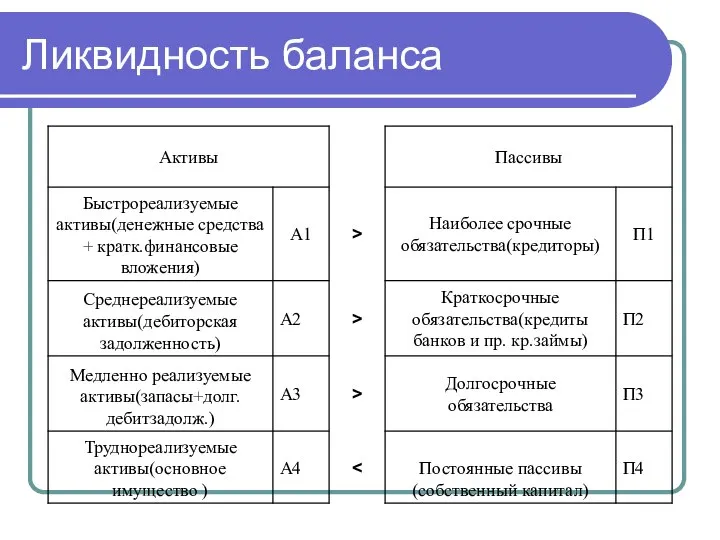

- 29. Ликвидность баланса

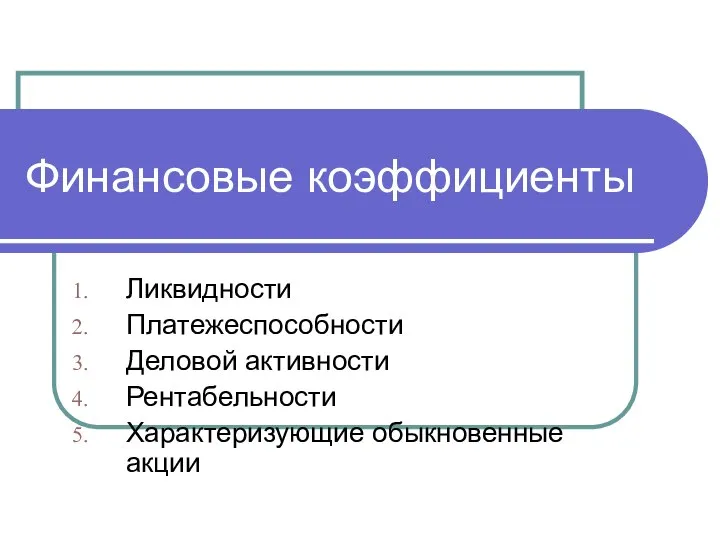

- 30. Финансовые коэффициенты Ликвидности Платежеспособности Деловой активности Рентабельности Характеризующие обыкновенные акции

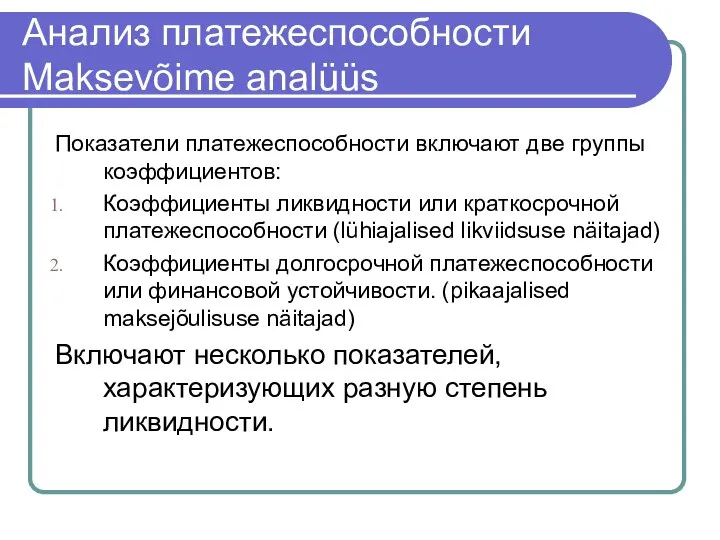

- 31. Анализ платежеспособности Maksevõime analüüs Показатели платежеспособности включают две группы коэффициентов: Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised

- 32. Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad) Включают несколько показателей, характеризующих разную степень ликвидности: Коэффициент

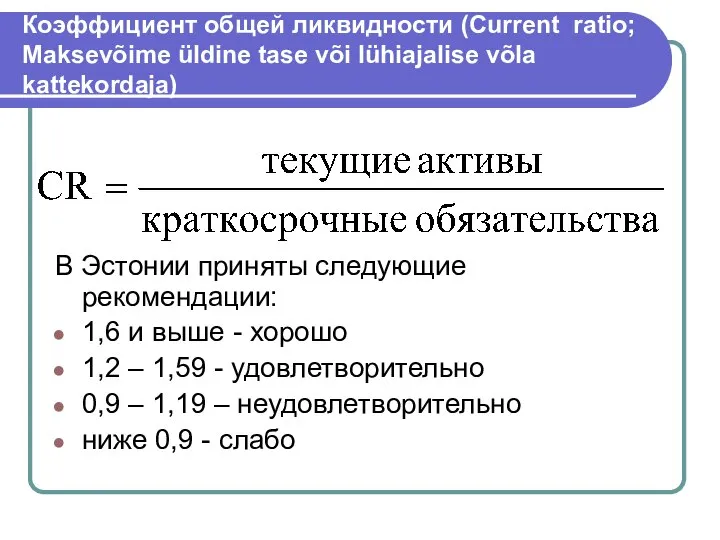

- 33. Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla kattekordaja) В Эстонии приняты следующие

- 34. CR Arutech OÜ

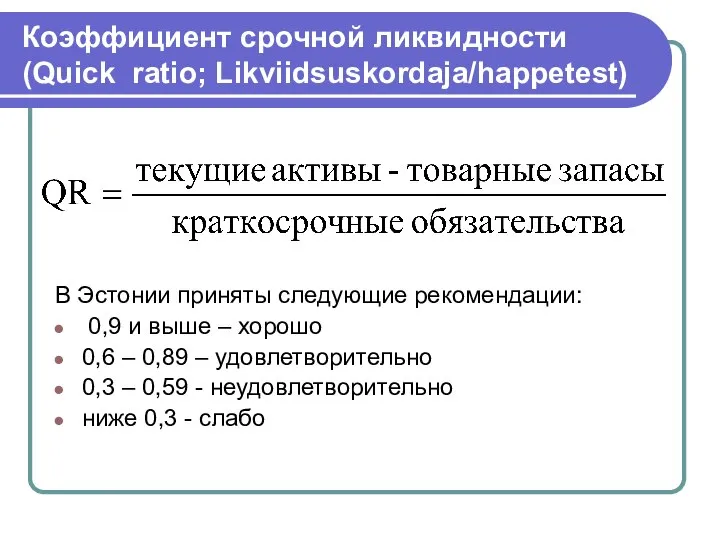

- 35. Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest) В Эстонии приняты следующие рекомендации: 0,9 и выше – хорошо

- 36. QR Arutech OÜ

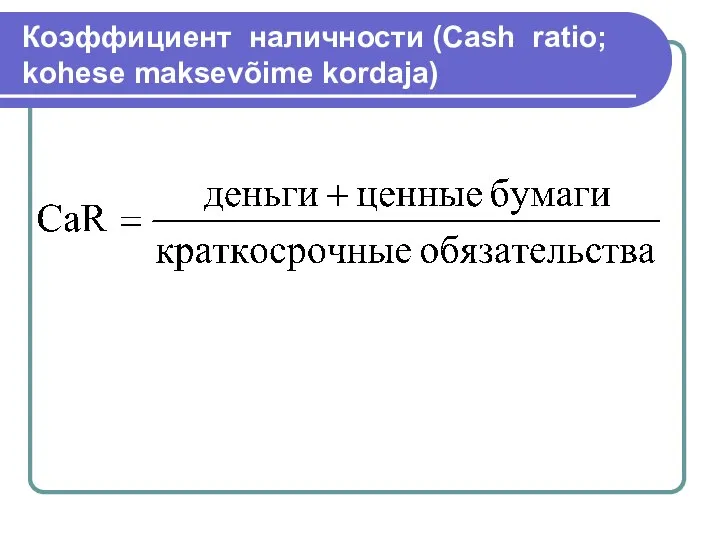

- 37. Коэффициент наличности (Cash ratio; kohese maksevõime kordaja)

- 38. CaR Arutech OÜ

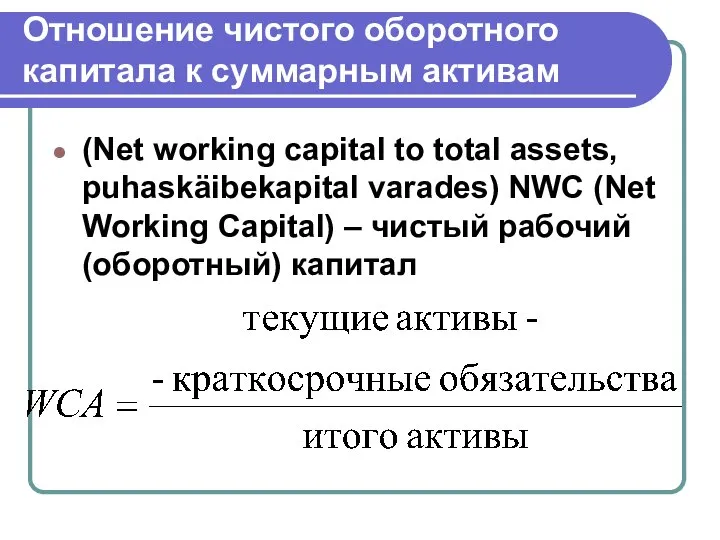

- 39. Отношение чистого оборотного капитала к суммарным активам (Net working capital to total assets, puhaskäibekapital varades) NWC

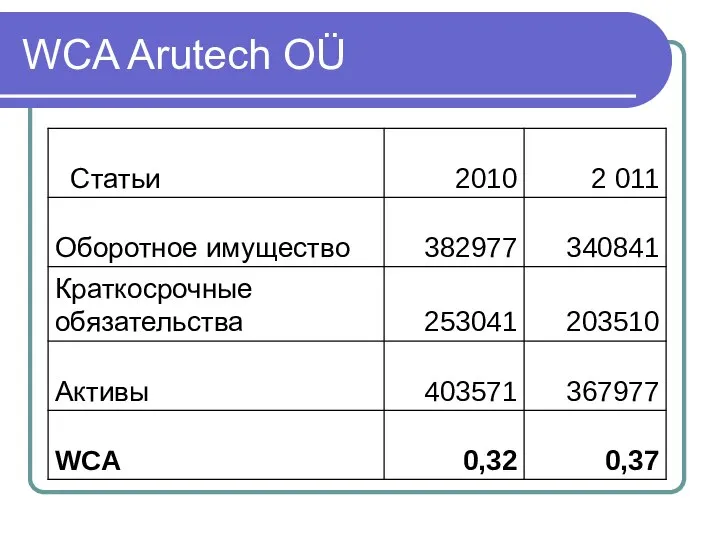

- 40. WCA Arutech OÜ

- 41. Показатели долгосрочной платежеспособности (структуры капитала, финансовой устойчивости) Pikaajalise maksevõime näitajad

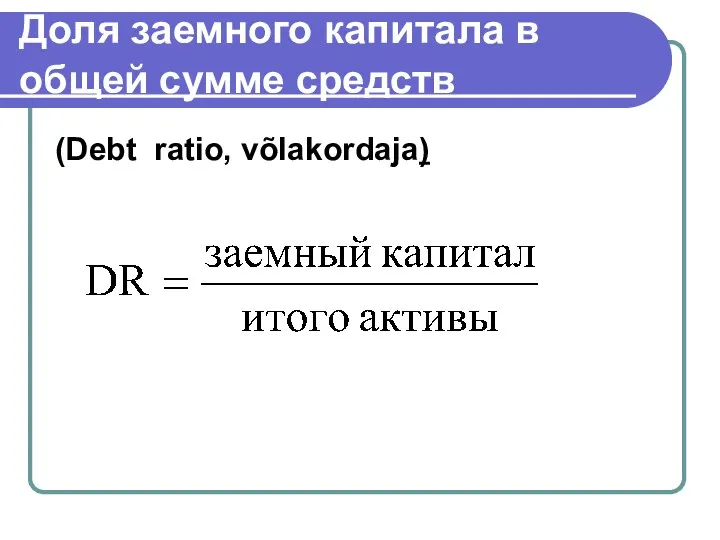

- 42. Доля заемного капитала в общей сумме средств (Debt ratio, võlakordaja)

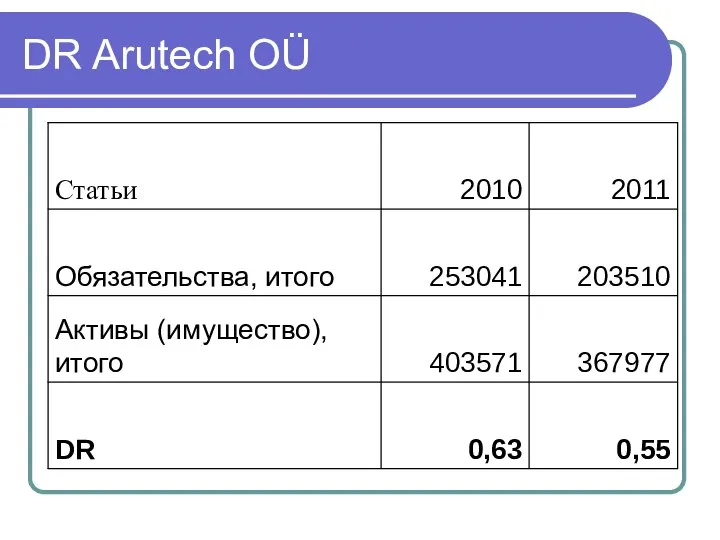

- 43. DR Arutech OÜ

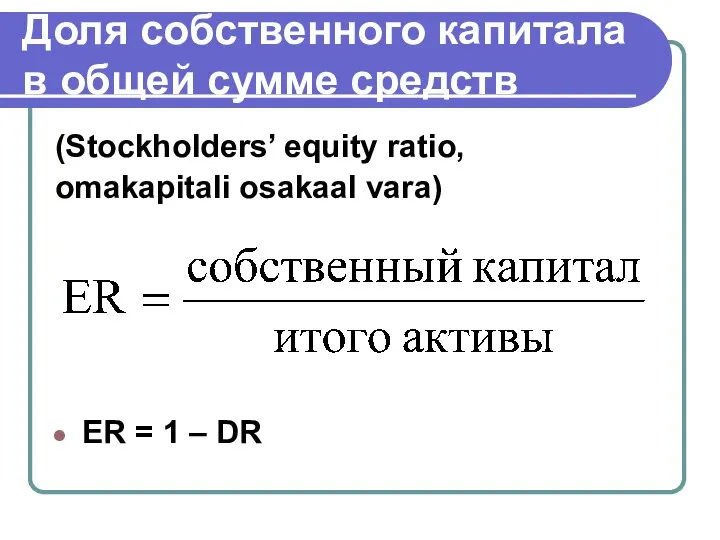

- 44. Доля собственного капитала в общей сумме средств (Stockholders’ equity ratio, omakapitali osakaal vara) ER = 1

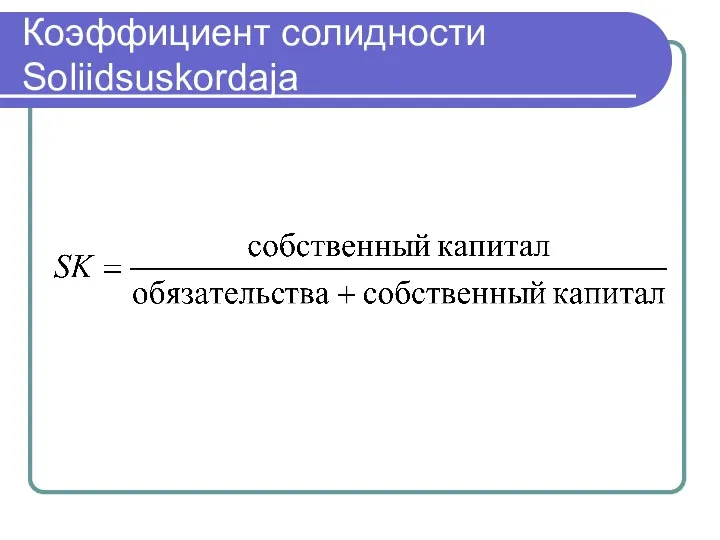

- 45. Коэффициент солидности Soliidsuskordaja

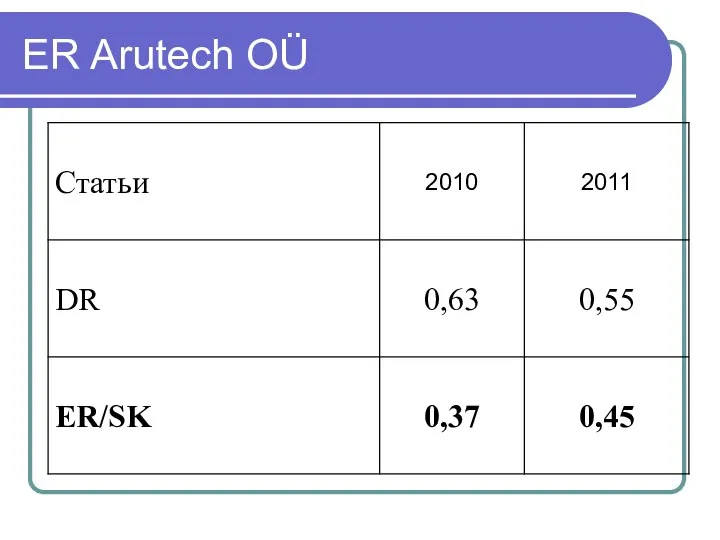

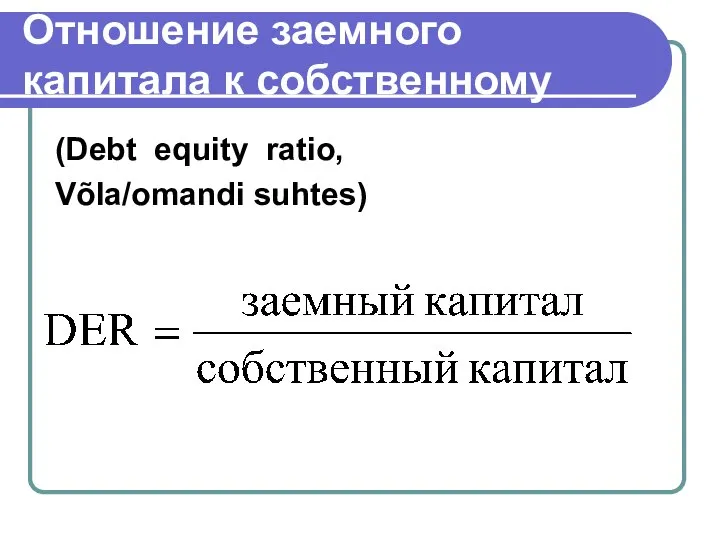

- 46. ER Arutech OÜ

- 47. Отношение заемного капитала к собственному (Debt equity ratio, Võla/omandi suhtes)

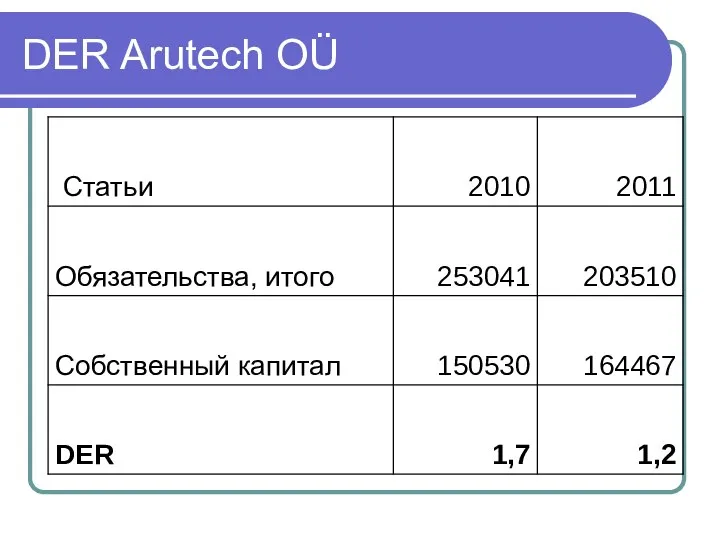

- 48. DER Arutech OÜ

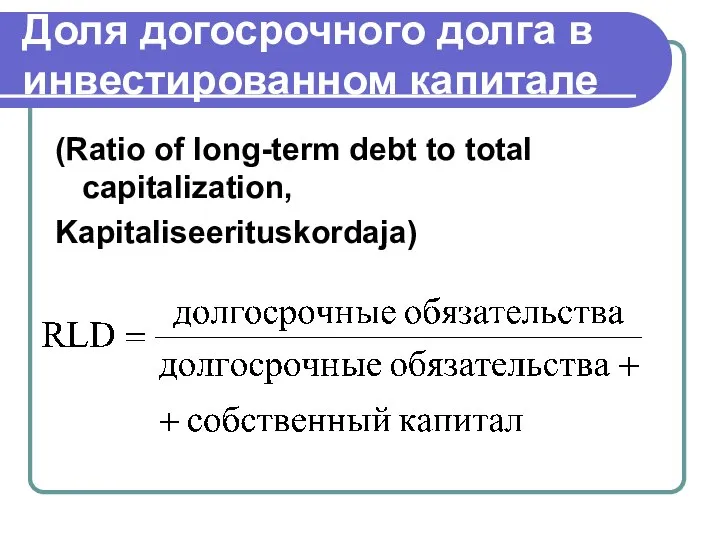

- 49. Доля догосрочного долга в инвестированном капитале (Ratio of long-term debt to total capitalization, Kapitaliseerituskordaja)

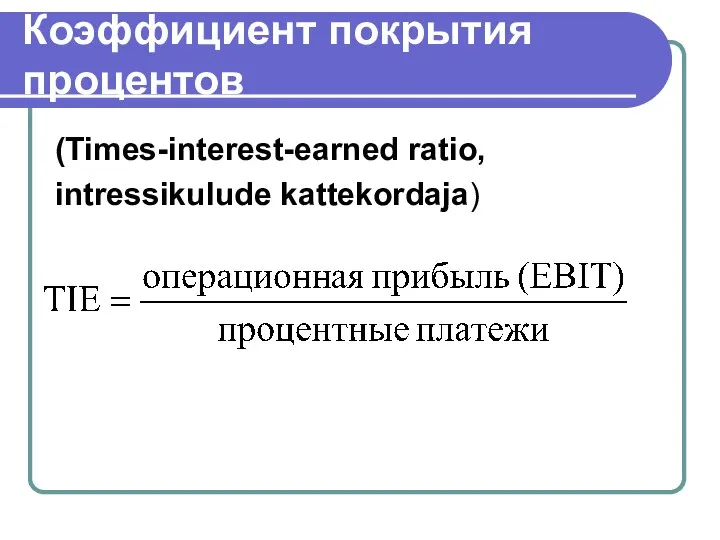

- 50. Коэффициент покрытия процентов (Times-interest-earned ratio, intressikulude kattekordaja)

- 51. Коэффициенты деловой активности или оборачиваемости активов

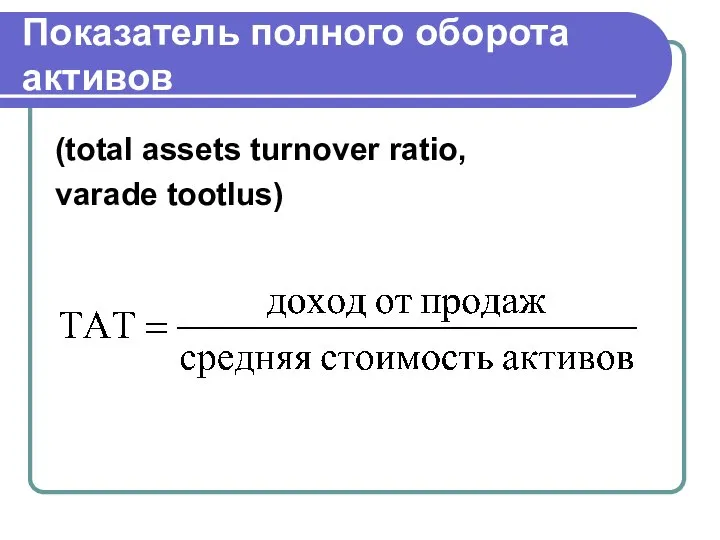

- 52. Показатель полного оборота активов (total assets turnover ratio, varade tootlus)

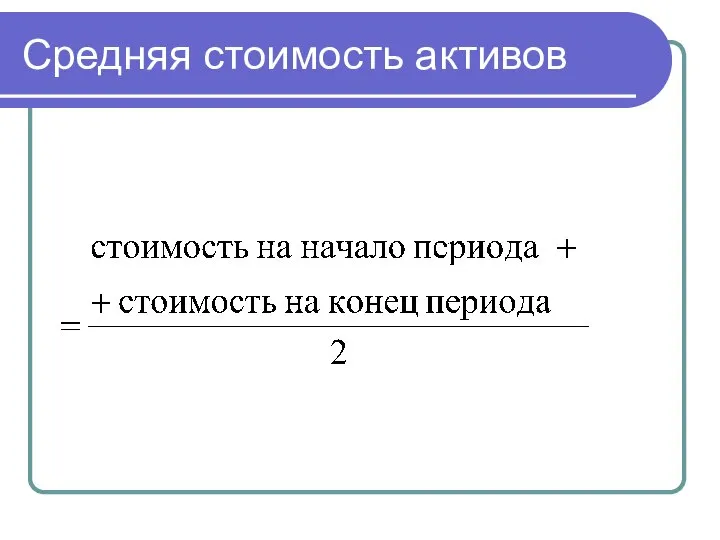

- 53. Средняя стоимость активов

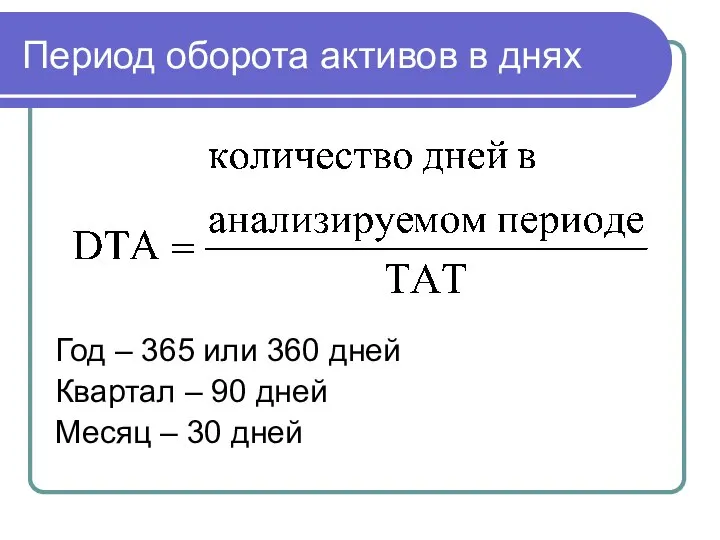

- 54. Период оборота активов в днях Год – 365 или 360 дней Квартал – 90 дней Месяц

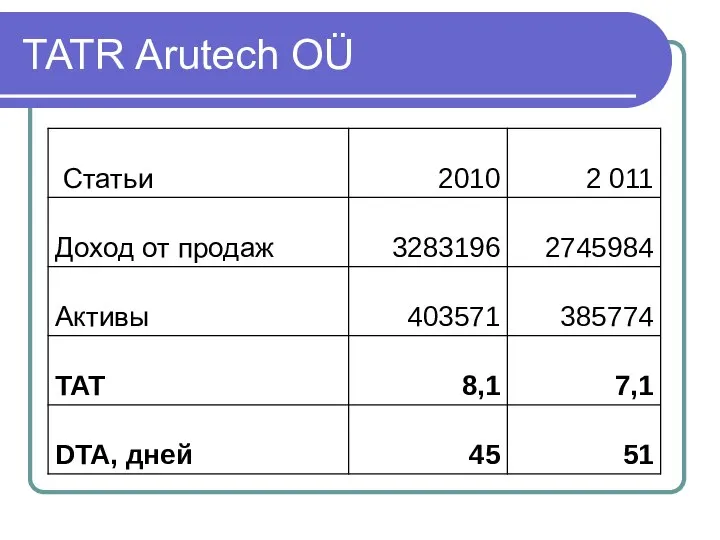

- 55. TATR Arutech OÜ

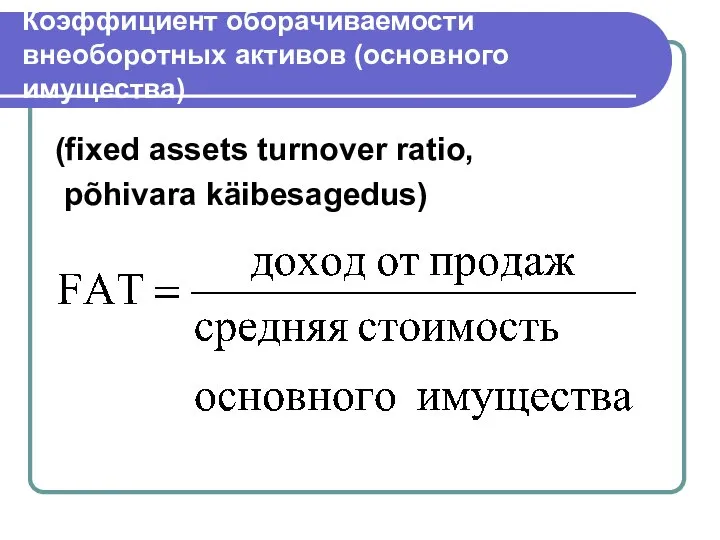

- 56. Коэффициент оборачиваемости внеоборотных активов (основного имущества) (fixed assets turnover ratio, põhivara käibesagedus)

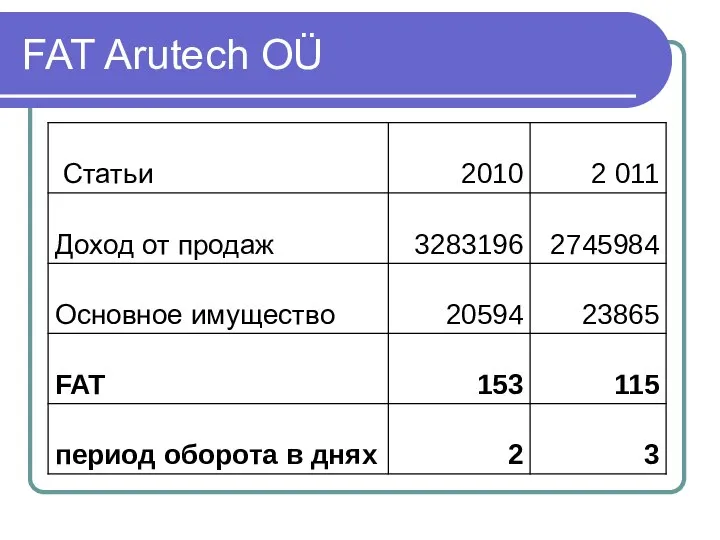

- 57. FAT Arutech OÜ

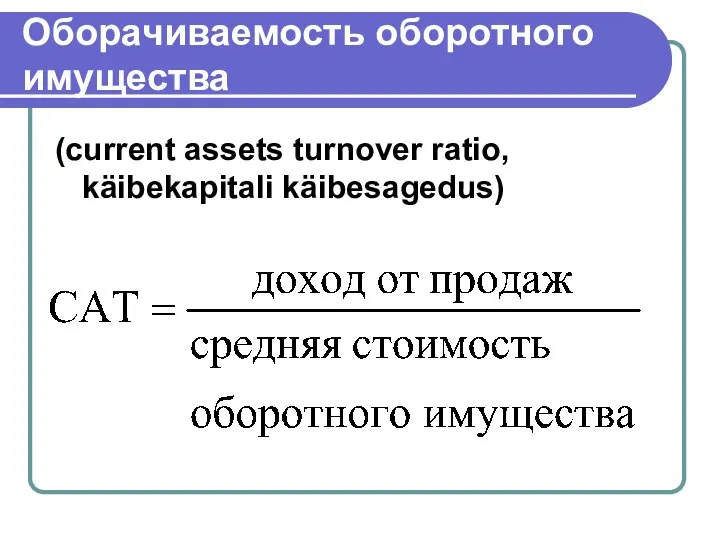

- 58. Оборачиваемость оборотного имущества (current assets turnover ratio, käibekapitali käibesagedus)

- 59. CAT Arutech OÜ

- 60. Коэффициент обеспеченности собственными средствами: OFR - Own Funds Ratio, Ratio of Own Working Capital (коэффициент обеспеченности

- 61. OFR Arutech OÜ

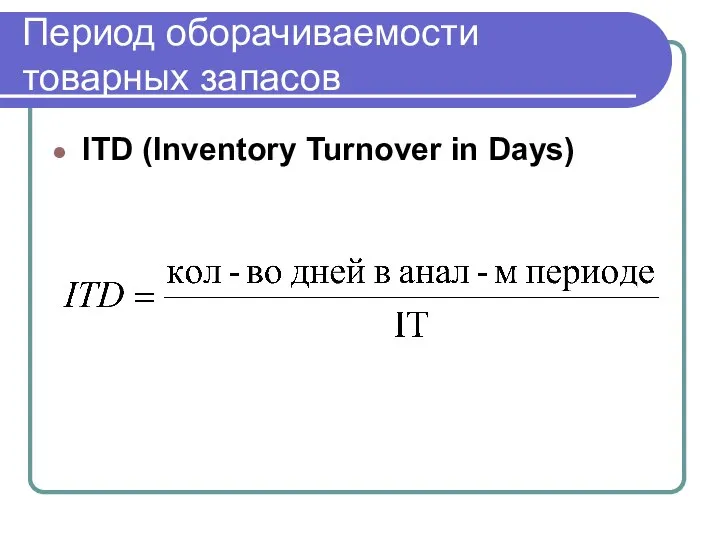

- 62. Коэффициент оборачиваемости товарных запасов (inventory turnover ratio, käibekordaja)

- 63. Период оборачиваемости товарных запасов ITD (Inventory Turnover in Days)

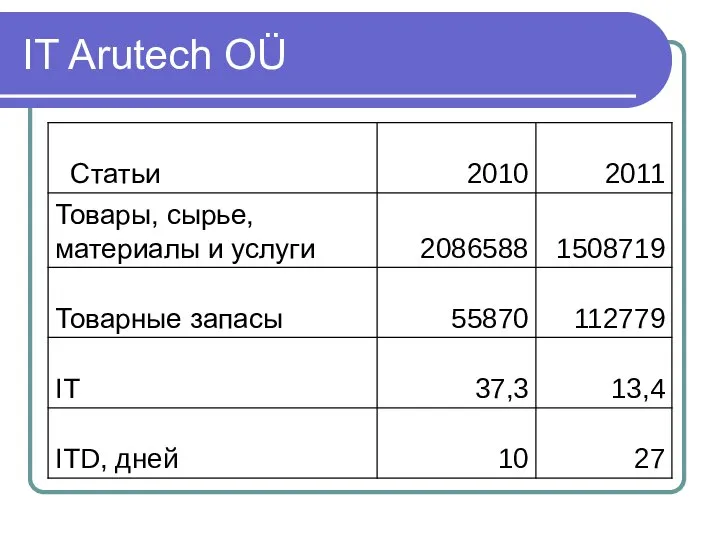

- 64. IT Arutech OÜ

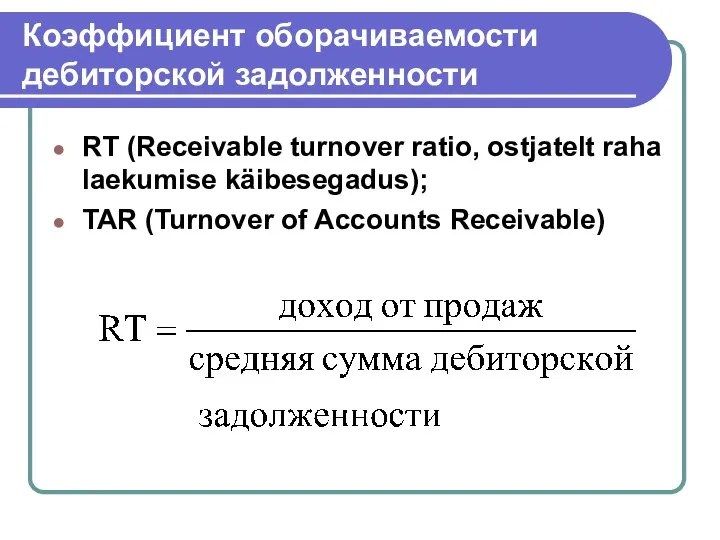

- 65. Коэффициент оборачиваемости дебиторской задолженности RT (Receivable turnover ratio, ostjatelt raha laekumise käibesegadus); TAR (Turnover of Accounts

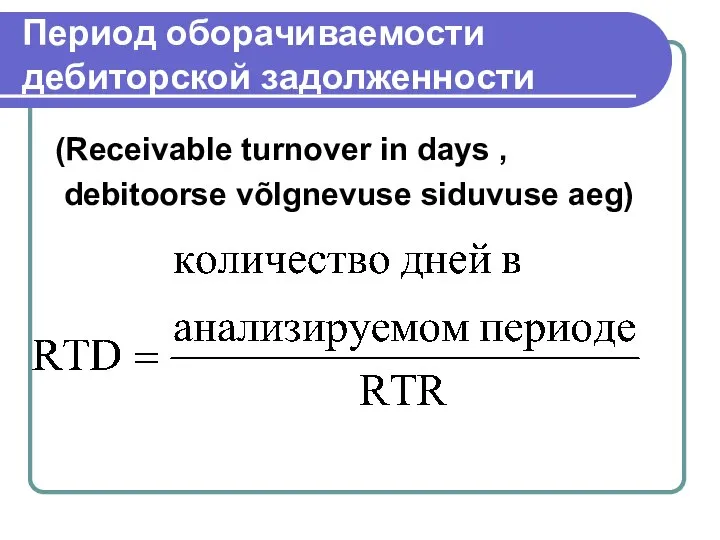

- 66. Период оборачиваемости дебиторской задолженности (Receivable turnover in days , debitoorse võlgnevuse siduvuse aeg)

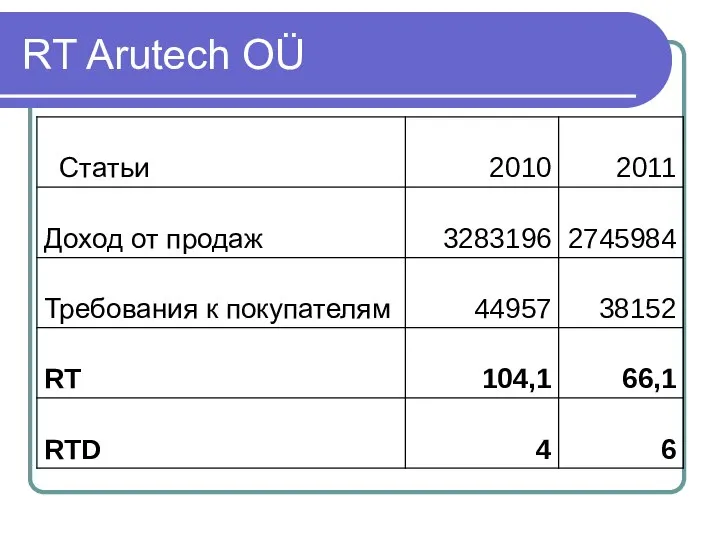

- 67. RT Arutech OÜ

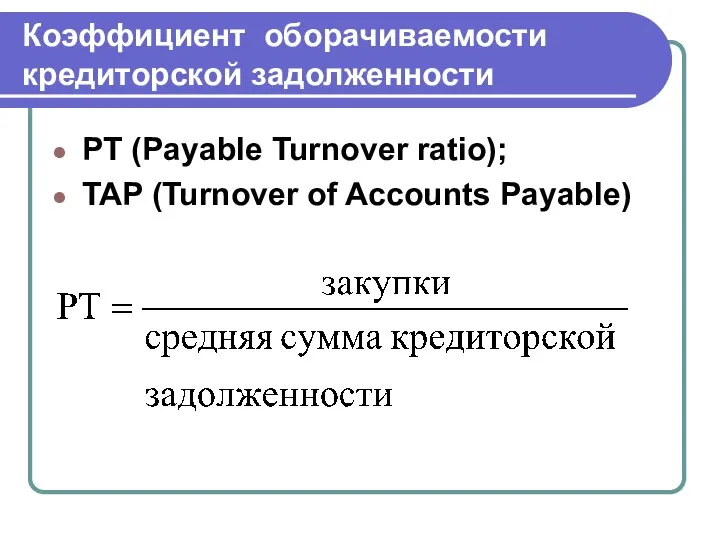

- 68. Коэффициент оборачиваемости кредиторской задолженности PT (Payable Turnover ratio); TAP (Turnover of Accounts Payable)

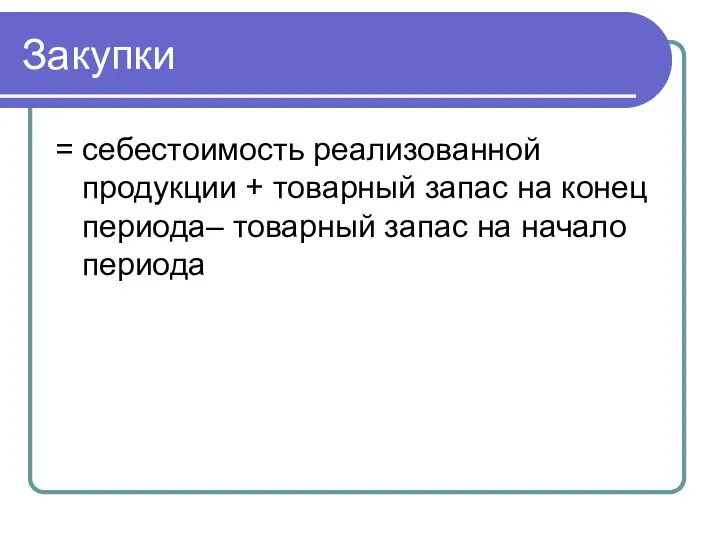

- 69. Закупки = себестоимость реализованной продукции + товарный запас на конец периода– товарный запас на начало периода

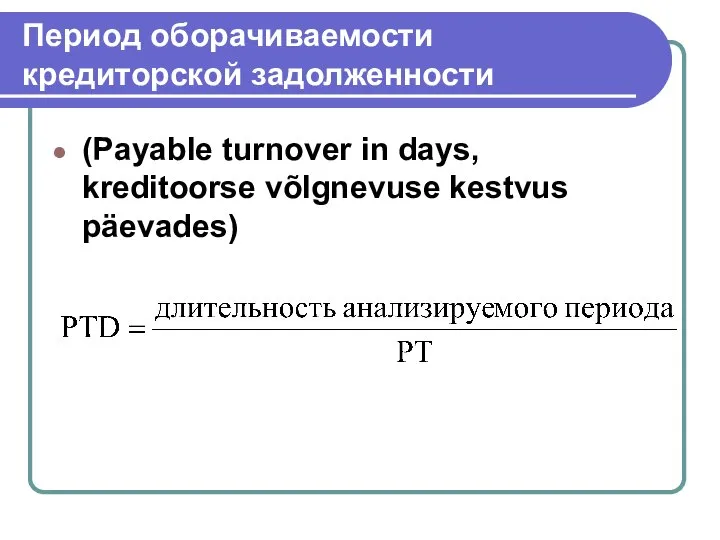

- 70. Период оборачиваемости кредиторской задолженности (Payable turnover in days, kreditoorse võlgnevuse kestvus päevades)

- 71. PT Arutech OÜ

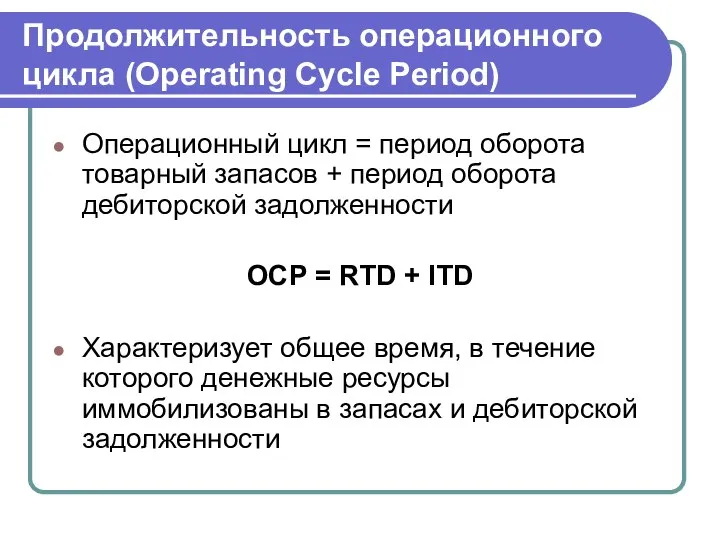

- 72. Продолжительность операционного цикла (Operating Cycle Period) Операционный цикл = период оборота товарный запасов + период оборота

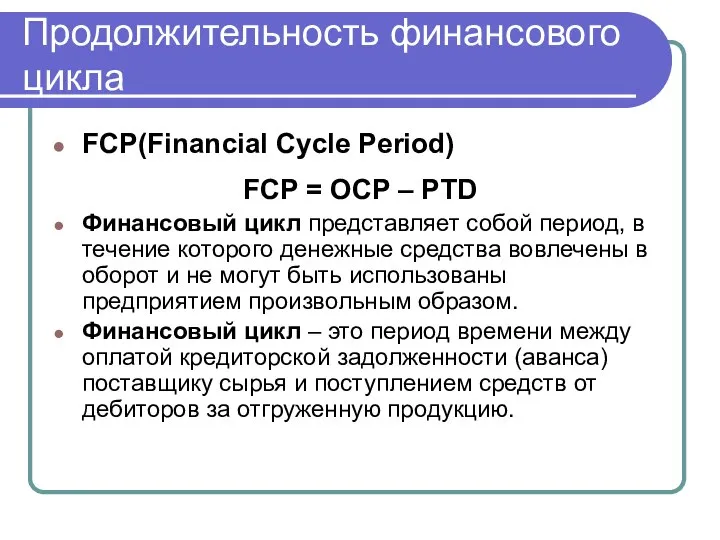

- 73. Продолжительность финансового цикла FCP(Financial Cycle Period) FCP = OCP – PTD Финансовый цикл представляет собой период,

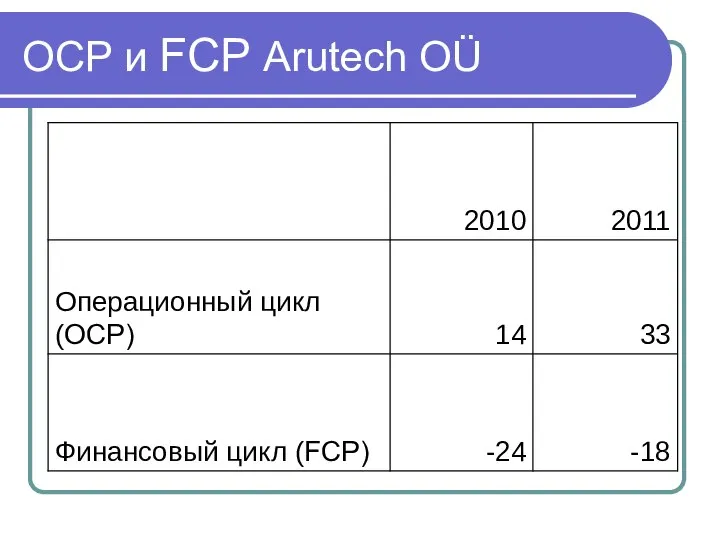

- 74. OCP и FCP Arutech OÜ

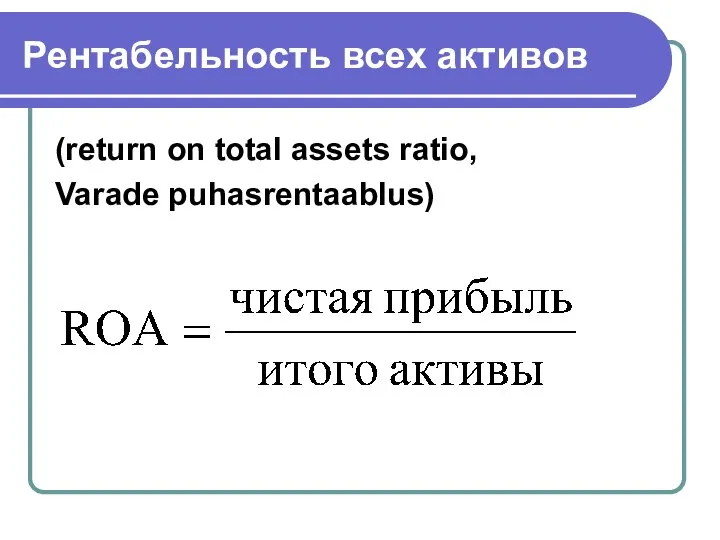

- 75. Коэффициенты рентабельности. Rentaabluse mõiste

- 76. Рентабельность всех активов (return on total assets ratio, Varade puhasrentaablus)

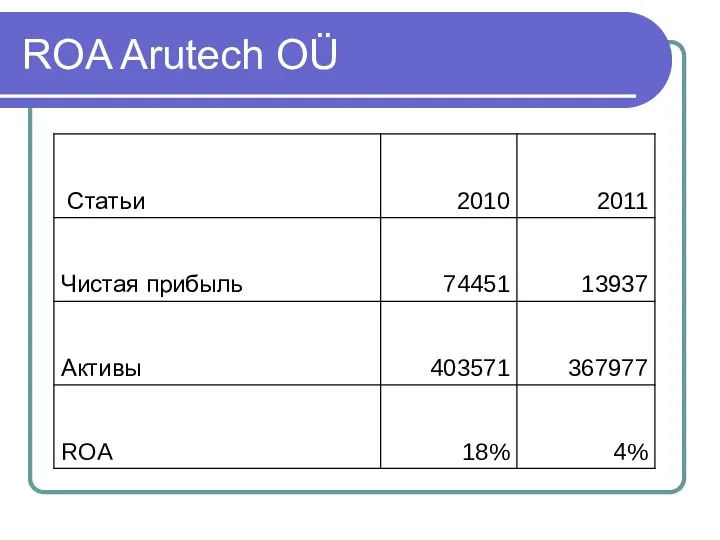

- 77. ROA Arutech OÜ

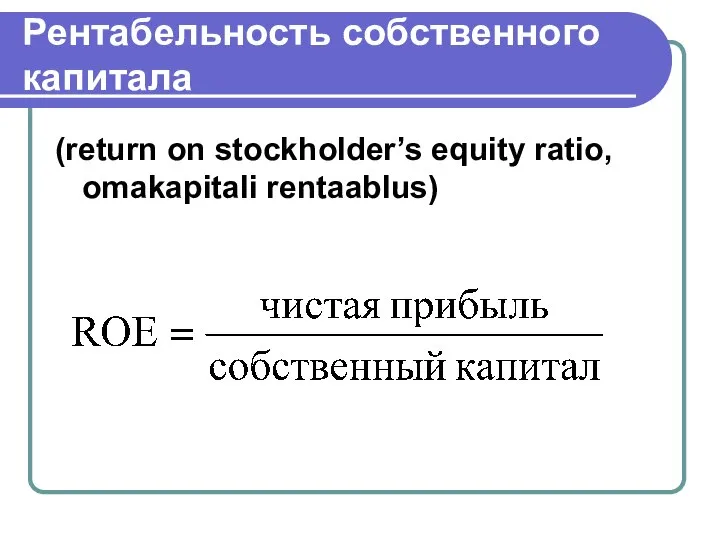

- 78. Рентабельность собственного капитала (return on stockholder’s equity ratio, omakapitali rentaablus)

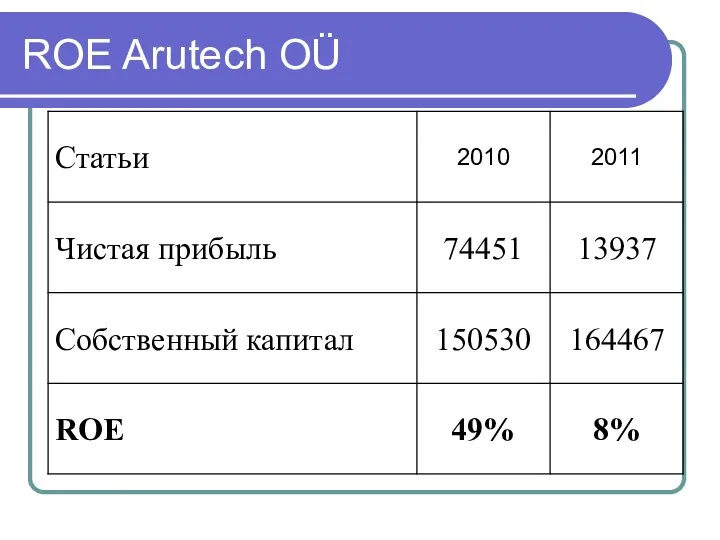

- 79. ROE Arutech OÜ

- 80. ROE>ROA (привлечен заемный капитал) ROE=ROA (вся деятельность профинансирована собственным капиталом)

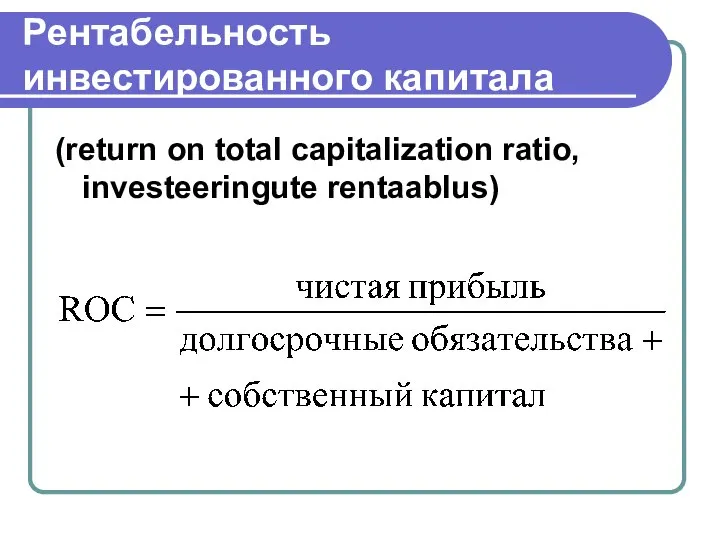

- 81. Рентабельность инвестированного капитала (return on total capitalization ratio, investeeringute rentaablus)

- 82. ROC Arutech OÜ ROC = ROE

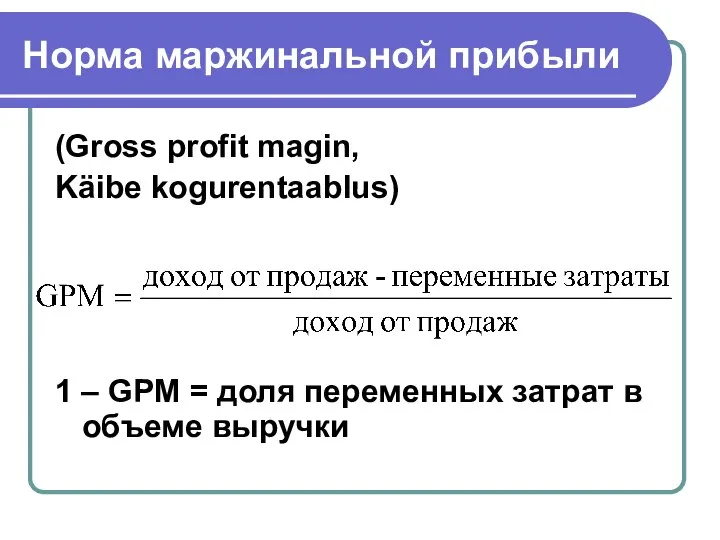

- 83. Норма маржинальной прибыли (Gross profit magin, Käibe kogurentaablus) 1 – GPM = доля переменных затрат в

- 84. GPM Arutech OÜ

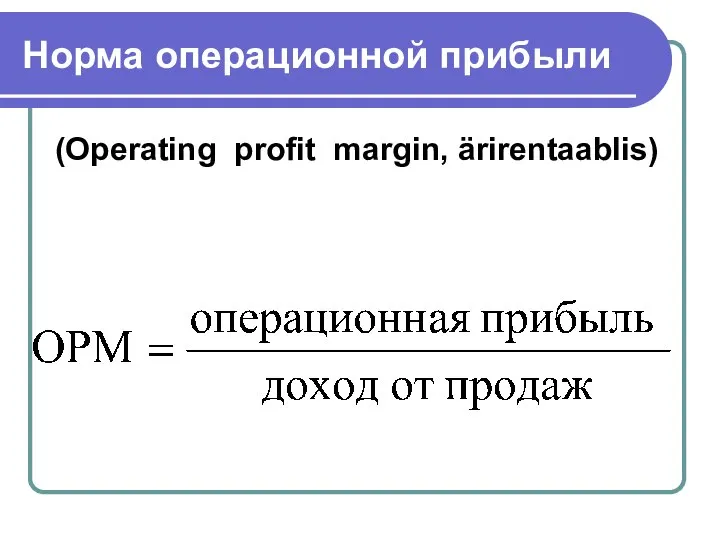

- 85. Норма операционной прибыли (Operating profit margin, ärirentaablis)

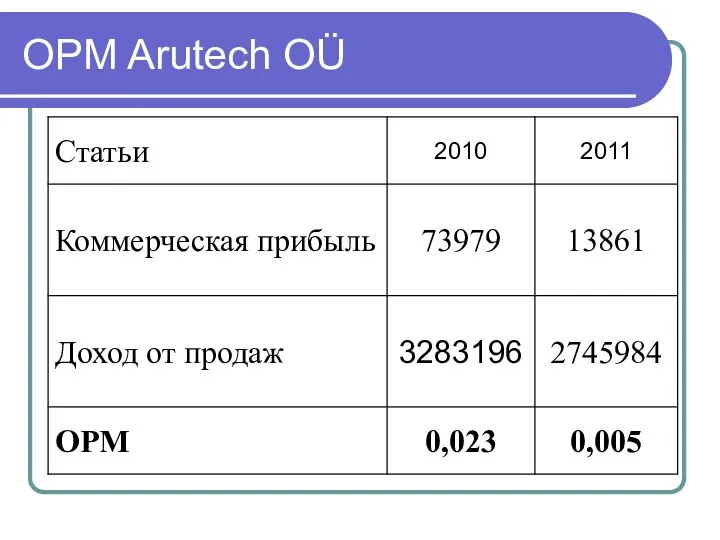

- 86. OPM Arutech OÜ

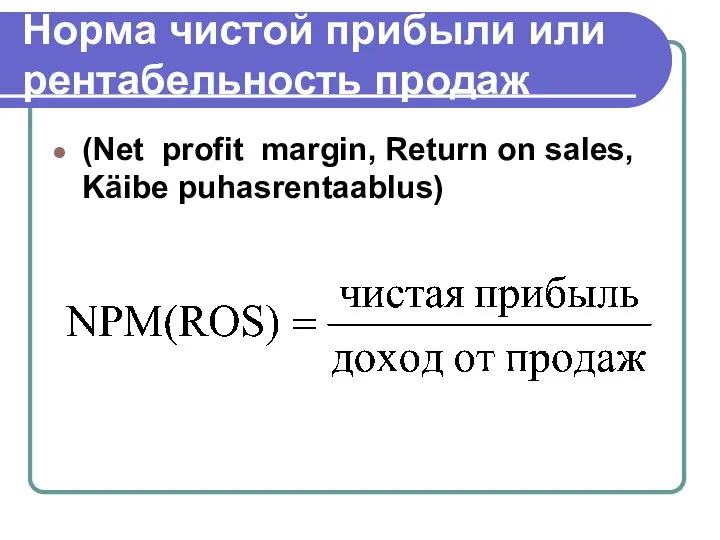

- 87. Норма чистой прибыли или рентабельность продаж (Net profit margin, Return on sales, Käibe puhasrentaablus)

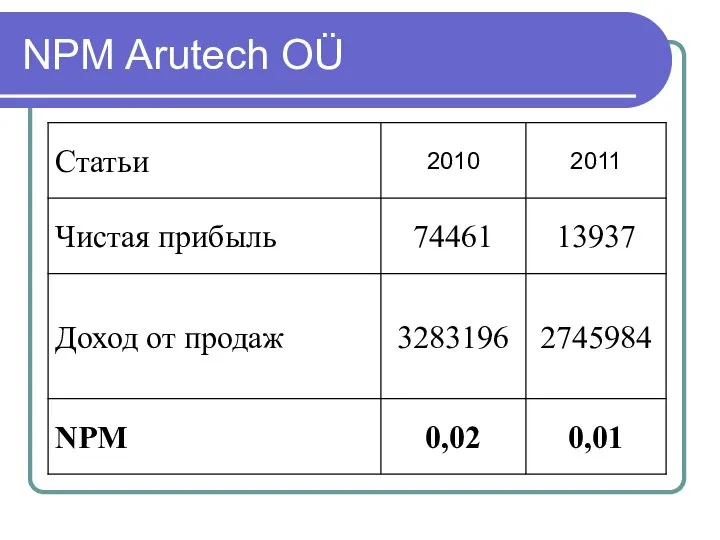

- 88. NPM Arutech OÜ

- 89. Показатели, характеризующие обыкновенные акции.

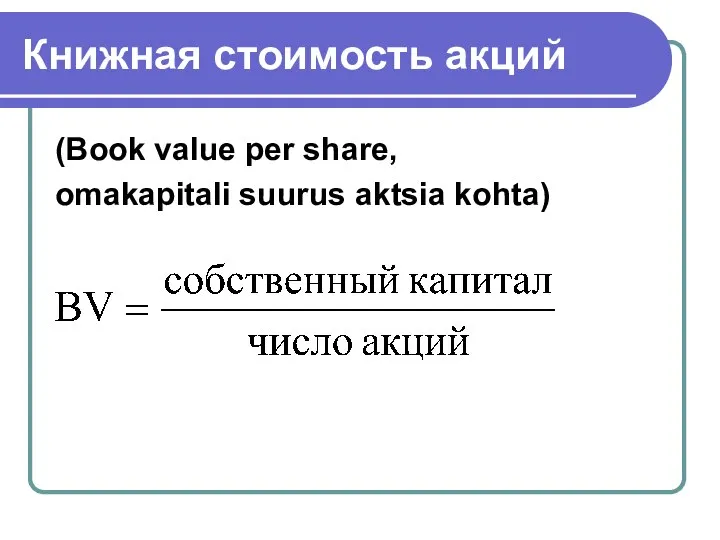

- 90. Книжная стоимость акций (Book value per share, omakapitali suurus aktsia kohta)

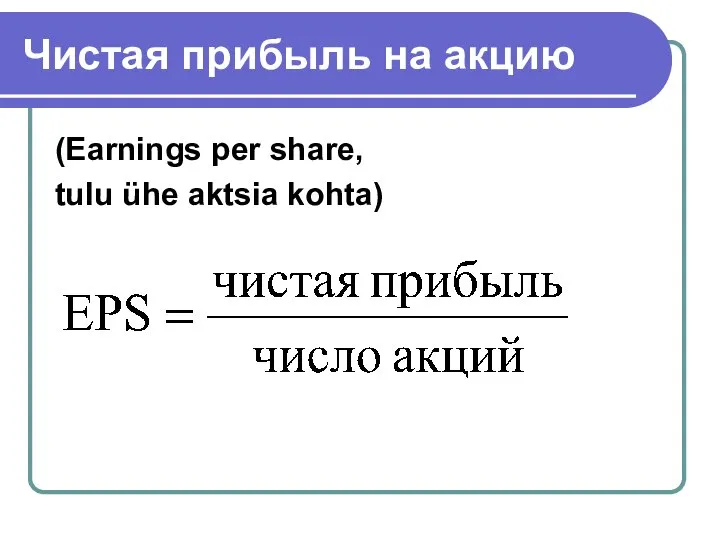

- 91. Чистая прибыль на акцию (Earnings per share, tulu ühe aktsia kohta)

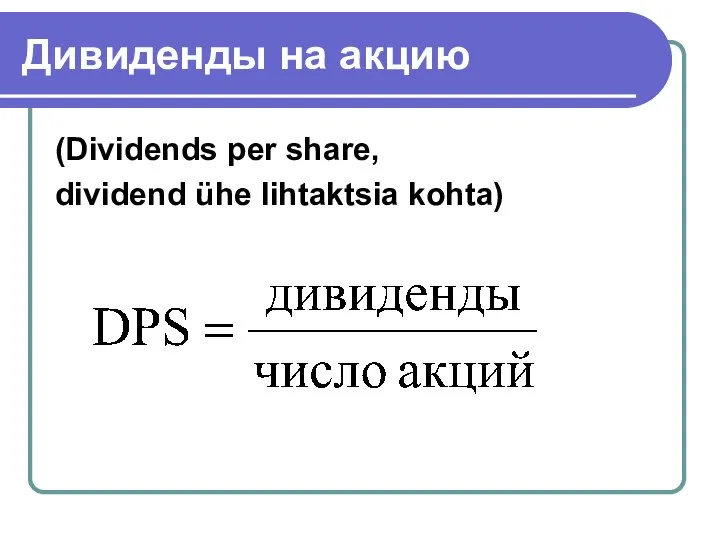

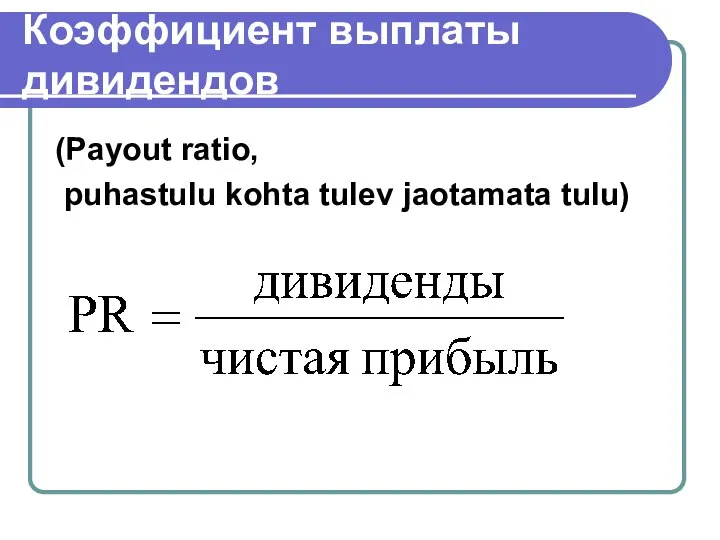

- 92. Дивиденды на акцию (Dividends per share, dividend ühe lihtaktsia kohta)

- 93. Коэффициент выплаты дивидендов (Payout ratio, puhastulu kohta tulev jaotamata tulu)

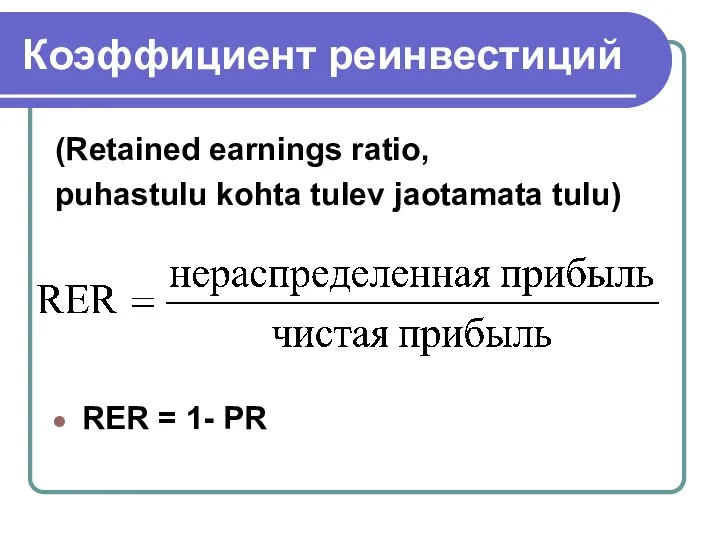

- 94. Коэффициент реинвестиций (Retained earnings ratio, puhastulu kohta tulev jaotamata tulu) RER = 1- PR

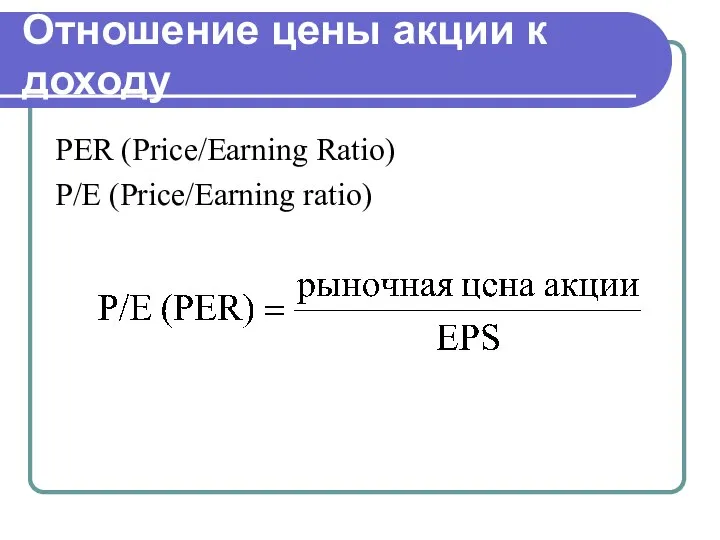

- 95. Отношение цены акции к доходу PER (Price/Earning Ratio) P/E (Price/Earning ratio)

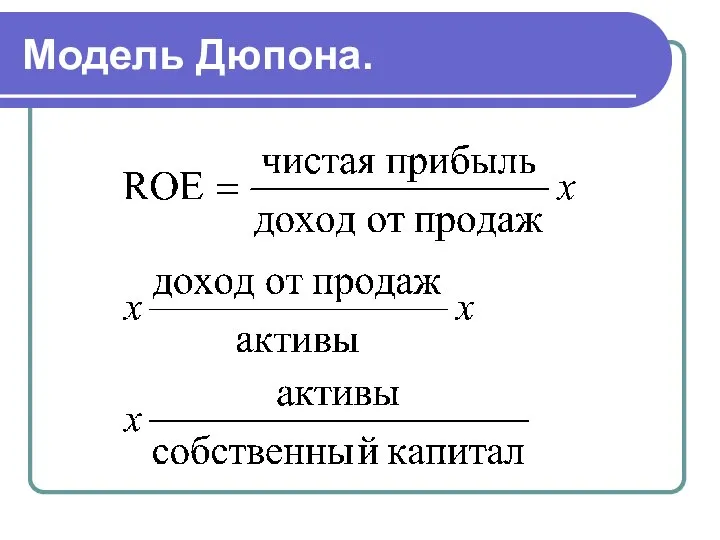

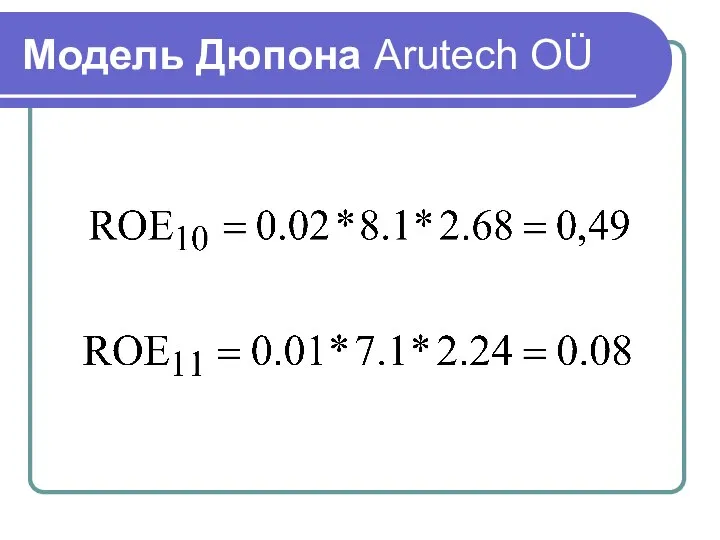

- 96. Модель Дюпона.

- 97. Модель Дюпона Arutech OÜ

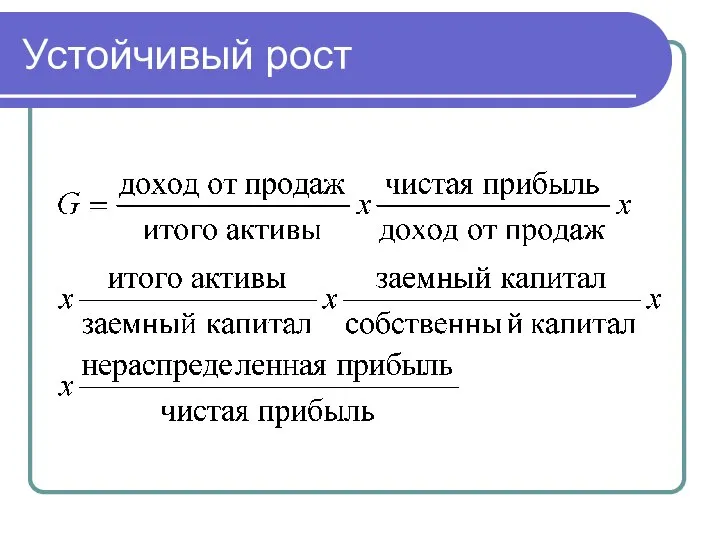

- 98. Устойчивый рост

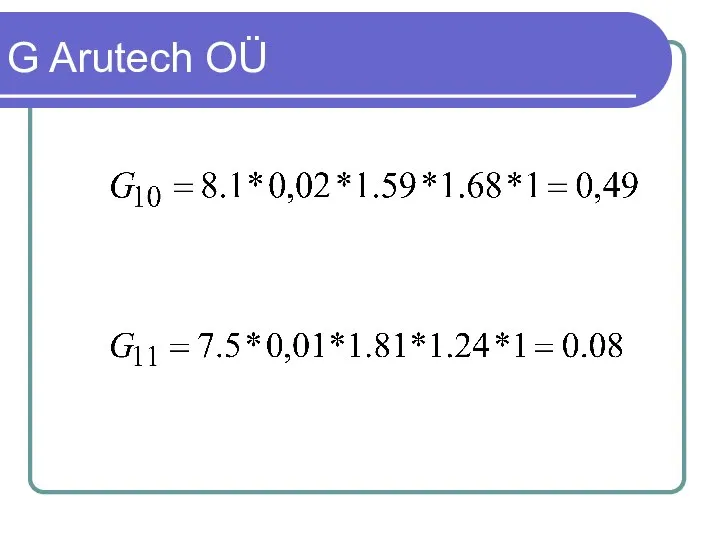

- 99. G Arutech OÜ

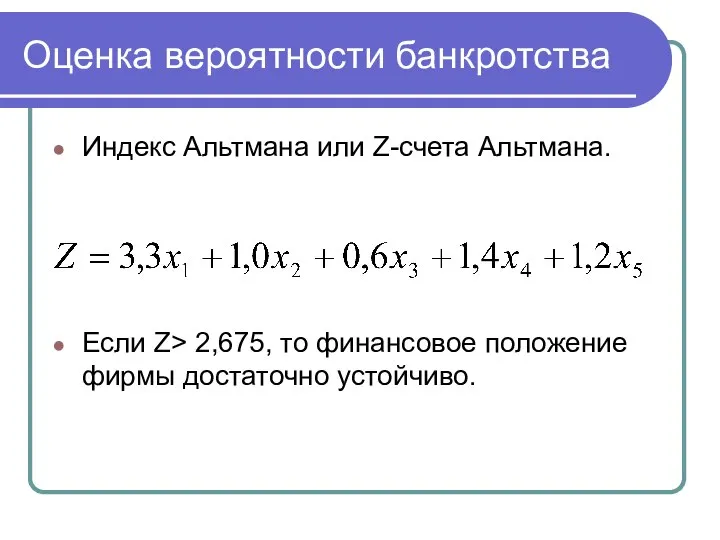

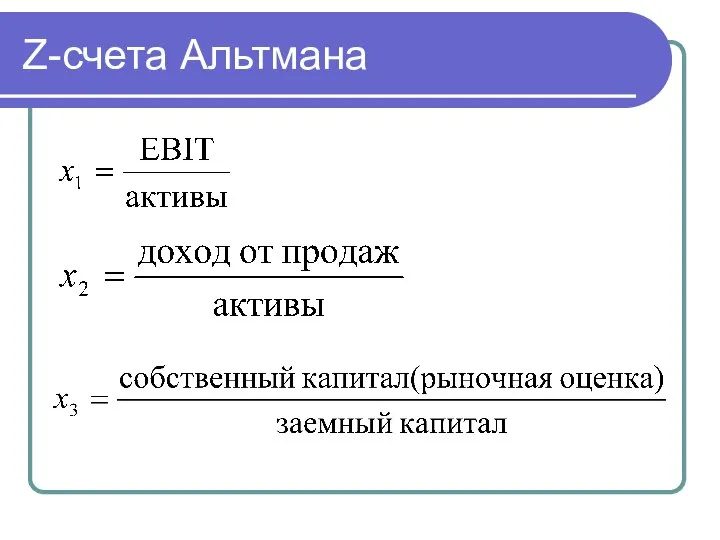

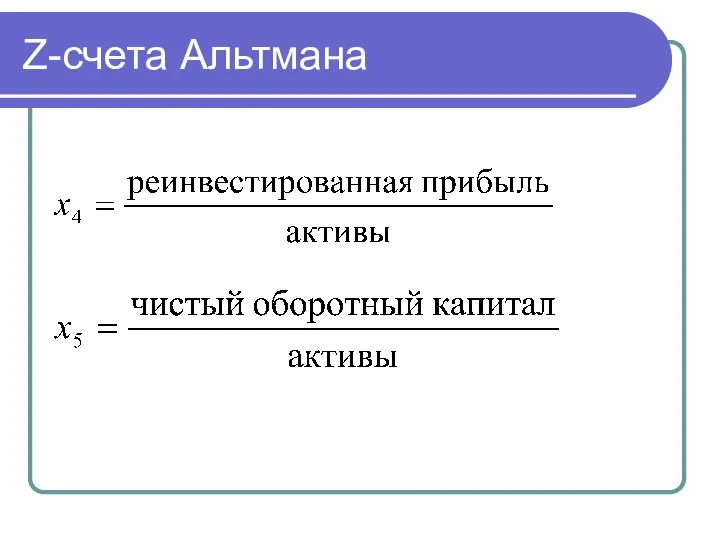

- 100. Оценка вероятности банкротства Индекс Альтмана или Z-счета Альтмана. Если Z> 2,675, то финансовое положение фирмы достаточно

- 101. Z-счета Альтмана

- 102. Z-счета Альтмана

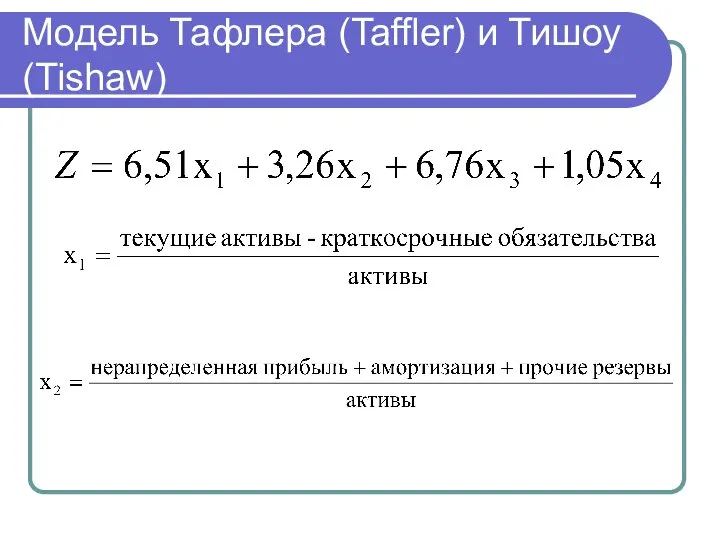

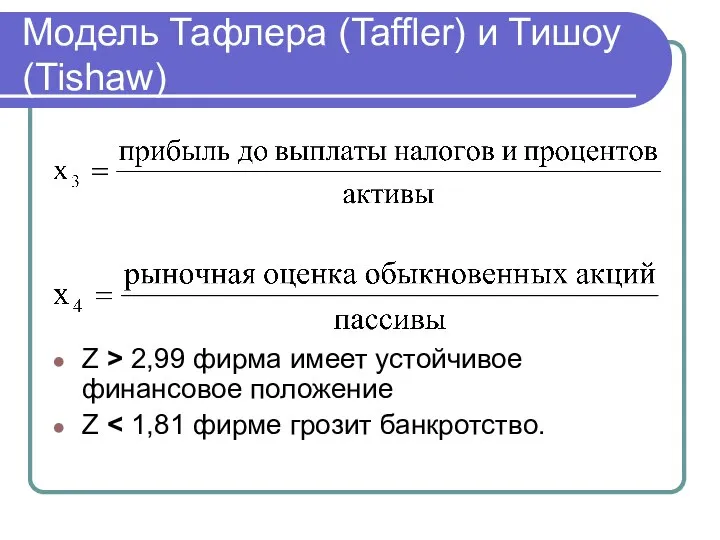

- 103. Модель Тафлера (Taffler) и Тишоу (Tishaw)

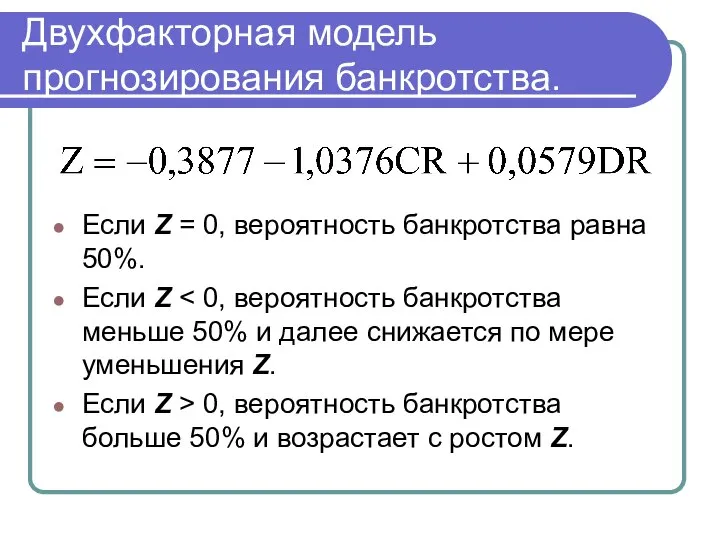

- 104. Модель Тафлера (Taffler) и Тишоу (Tishaw) Z > 2,99 фирма имеет устойчивое финансовое положение Z

- 105. Двухфакторная модель прогнозирования банкротства. Если Z = 0, вероятность банкротства равна 50%. Если Z Если Z

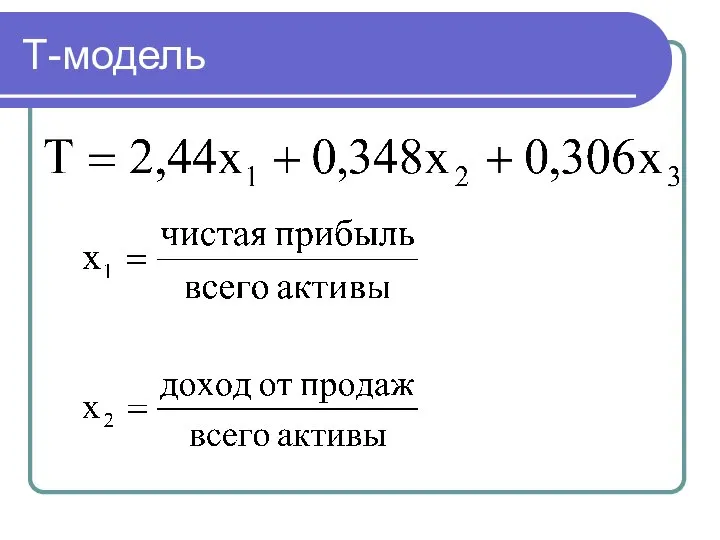

- 106. Т-модель

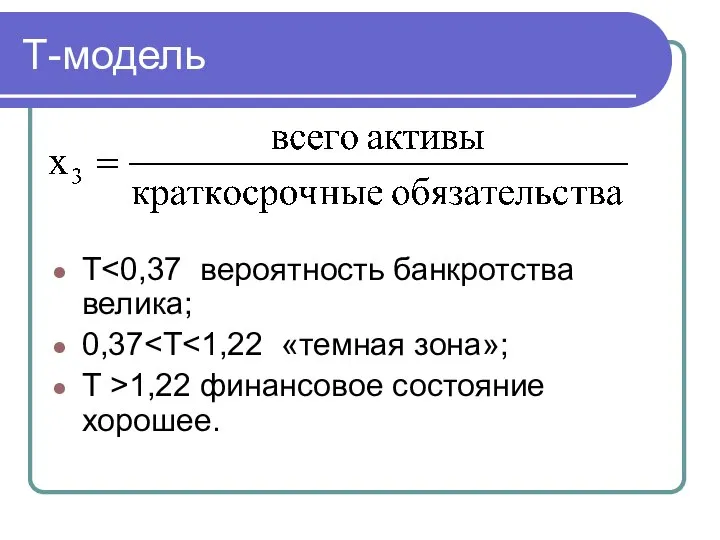

- 107. Т-модель Т 0,37 Т >1,22 финансовое состояние хорошее.

- 109. Скачать презентацию

Финансовый анализ

представляет собой процесс исследования финансового состояния и основных результатов финансовой

Финансовый анализ

представляет собой процесс исследования финансового состояния и основных результатов финансовой

Финансовый анализ

представляет собой комплексное системное изучение финансового состояния предприятия и факторов

Финансовый анализ

представляет собой комплексное системное изучение финансового состояния предприятия и факторов

Анализ

Этот термин происходит от греческого слова «analyzis», что переводе означает

Анализ

Этот термин происходит от греческого слова «analyzis», что переводе означает

Анализ

является основой принятия эффективных управленческих решений и успешного функционирования всех элементов

Анализ

является основой принятия эффективных управленческих решений и успешного функционирования всех элементов

Виды финансового анализа

Виды финансового анализа

Внешний финансовый анализ

это исследование финансового состояния субъекта хозяйствования с целью

Внешний финансовый анализ

это исследование финансового состояния субъекта хозяйствования с целью

Особенности внешнего финансового анализа

Оценка инвестиционной привлекательности фирмы;

Общая характеристика имущественного и финансового

Особенности внешнего финансового анализа

Оценка инвестиционной привлекательности фирмы;

Общая характеристика имущественного и финансового

Внутренний (внутрифирменный) финансовый анализ

это исследование механизма формирования, размещения и использования капитала

Внутренний (внутрифирменный) финансовый анализ

это исследование механизма формирования, размещения и использования капитала

Особенности внутрифирменного финансового анализа:

Ориентация на решения по оптимизации баланса;

Обоснование решений по

Особенности внутрифирменного финансового анализа:

Ориентация на решения по оптимизации баланса;

Обоснование решений по

Информационное обеспечение анализа финансового состояния

Отчет о хозяйственной деятельности,

а именно баланс, отчет

Информационное обеспечение анализа финансового состояния

Отчет о хозяйственной деятельности,

а именно баланс, отчет

Предмет финансового анализа

финансовые ресурсы и их потоки

Предмет финансового анализа

финансовые ресурсы и их потоки

Задачи финансового анализа

Определение финансового состояния предприятия на текущий момент.

Выявление тенденций

Задачи финансового анализа

Определение финансового состояния предприятия на текущий момент.

Выявление тенденций

Основные методы финансового анализа

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

сравнительный (пространственный) анализ;

факторный анализ;

метод финансовых

Основные методы финансового анализа

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

сравнительный (пространственный) анализ;

факторный анализ;

метод финансовых

Горизонтальный анализ

Анализ динамики балансовых статей и статей отчета о прибыли.

В основе

Горизонтальный анализ

Анализ динамики балансовых статей и статей отчета о прибыли.

В основе

Абсолютный прирост (Δ)

определяется как разность между двумя уровнями динамического ряда

Абсолютный прирост (Δ)

определяется как разность между двумя уровнями динамического ряда

Коэффициент роста (К)

определяется как отношение двух сравниваемых уровней и показывает,

Коэффициент роста (К)

определяется как отношение двух сравниваемых уровней и показывает,

Коэффициенты роста

Актив (имущество), итого 2011/2010

Стоимость имущества в 2011 году составила 0,91

Коэффициенты роста

Актив (имущество), итого 2011/2010

Стоимость имущества в 2011 году составила 0,91

Темпы роста

Коэффициенты, выраженные в процентах называют темпами роста

K*100% = Tk

0,91*100% =

Темпы роста

Коэффициенты, выраженные в процентах называют темпами роста

K*100% = Tk

0,91*100% =

Темпы прироста

Если из темпа роста вычесть 100% получаем темп прироста

Расчет можно

Темпы прироста

Если из темпа роста вычесть 100% получаем темп прироста

Расчет можно

Темп прироста стоимости активов

91% - 100% = - 9%

Или

Т.е. стоимость

Темп прироста стоимости активов

91% - 100% = - 9%

Или

Т.е. стоимость

Горизонтальный анализ актива баланса Arutech OÜ

Горизонтальный анализ актива баланса Arutech OÜ

Вертикальный анализ

Это анализ структуры баланса и отчета о прибыли

позволяет сделать вывод

Вертикальный анализ

Это анализ структуры баланса и отчета о прибыли

позволяет сделать вывод

Расчет показателей структуры в балансе

Расчет показателей структуры в балансе

Вертикальный анализ баланса

Вертикальный анализ баланса

Расчет показателей структуры в отчете о прибыли

общую сумму выручки (дохода от

Расчет показателей структуры в отчете о прибыли

общую сумму выручки (дохода от

Вертикальный анализ отчета о прибыли Arutech OÜ

Вертикальный анализ отчета о прибыли Arutech OÜ

Вертикальный анализ отчета о прибыли Arutech OÜ

Вертикальный анализ отчета о прибыли Arutech OÜ

Ликвидность баланса

Ликвидность баланса

Финансовые коэффициенты

Ликвидности

Платежеспособности

Деловой активности

Рентабельности

Характеризующие обыкновенные акции

Финансовые коэффициенты

Ликвидности

Платежеспособности

Деловой активности

Рентабельности

Характеризующие обыкновенные акции

Анализ платежеспособности Maksevõime analüüs

Показатели платежеспособности включают две группы коэффициентов:

Коэффициенты ликвидности или

Анализ платежеспособности Maksevõime analüüs

Показатели платежеспособности включают две группы коэффициентов:

Коэффициенты ликвидности или

Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad)

Включают несколько показателей, характеризующих

Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad)

Включают несколько показателей, характеризующих

Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla

Коэффициент общей ликвидности (Current ratio; Maksevõime üldine tase või lühiajalise võla

CR Arutech OÜ

CR Arutech OÜ

Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest)

В Эстонии приняты следующие рекомендации:

0,9

Коэффициент срочной ликвидности (Quick ratio; Likviidsuskordaja/happetest)

В Эстонии приняты следующие рекомендации:

0,9

QR Arutech OÜ

QR Arutech OÜ

Коэффициент наличности (Cash ratio; kohese maksevõime kordaja)

Коэффициент наличности (Cash ratio; kohese maksevõime kordaja)

CaR Arutech OÜ

CaR Arutech OÜ

Отношение чистого оборотного капитала к суммарным активам

(Net working capital to total

Отношение чистого оборотного капитала к суммарным активам

(Net working capital to total

WCA Arutech OÜ

WCA Arutech OÜ

Показатели долгосрочной платежеспособности

(структуры капитала, финансовой устойчивости)

Pikaajalise maksevõime näitajad

Показатели долгосрочной платежеспособности

(структуры капитала, финансовой устойчивости)

Pikaajalise maksevõime näitajad

Доля заемного капитала в общей сумме средств

(Debt ratio, võlakordaja)

Доля заемного капитала в общей сумме средств

(Debt ratio, võlakordaja)

DR Arutech OÜ

DR Arutech OÜ

Доля собственного капитала в общей сумме средств

(Stockholders’ equity ratio,

omakapitali

Доля собственного капитала в общей сумме средств

(Stockholders’ equity ratio,

omakapitali

Коэффициент солидности Soliidsuskordaja

Коэффициент солидности Soliidsuskordaja

ER Arutech OÜ

ER Arutech OÜ

Отношение заемного капитала к собственному

(Debt equity ratio,

Võla/omandi suhtes)

Отношение заемного капитала к собственному

(Debt equity ratio,

Võla/omandi suhtes)

DER Arutech OÜ

DER Arutech OÜ

Доля догосрочного долга в инвестированном капитале

(Ratio of long-term debt to

Доля догосрочного долга в инвестированном капитале

(Ratio of long-term debt to

Коэффициент покрытия процентов

(Times-interest-earned ratio,

intressikulude kattekordaja)

Коэффициент покрытия процентов

(Times-interest-earned ratio,

intressikulude kattekordaja)

Коэффициенты деловой активности или оборачиваемости активов

Коэффициенты деловой активности или оборачиваемости активов

Показатель полного оборота активов

(total assets turnover ratio,

varade tootlus)

Показатель полного оборота активов

(total assets turnover ratio,

varade tootlus)

Средняя стоимость активов

Средняя стоимость активов

Период оборота активов в днях

Год – 365 или 360 дней

Квартал –

Период оборота активов в днях

Год – 365 или 360 дней

Квартал –

TATR Arutech OÜ

TATR Arutech OÜ

Коэффициент оборачиваемости внеоборотных активов (основного имущества)

(fixed assets turnover ratio,

põhivara käibesagedus)

Коэффициент оборачиваемости внеоборотных активов (основного имущества)

(fixed assets turnover ratio,

põhivara käibesagedus)

FAT Arutech OÜ

FAT Arutech OÜ

Оборачиваемость оборотного имущества

(current assets turnover ratio, käibekapitali käibesagedus)

Оборачиваемость оборотного имущества

(current assets turnover ratio, käibekapitali käibesagedus)

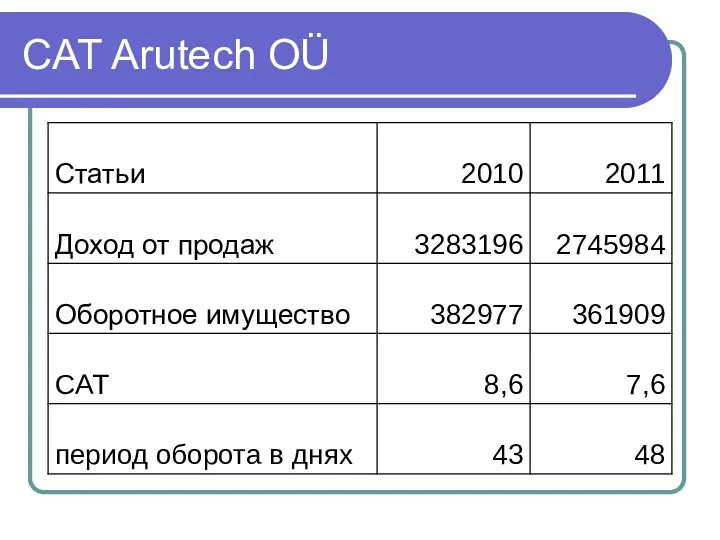

CAT Arutech OÜ

CAT Arutech OÜ

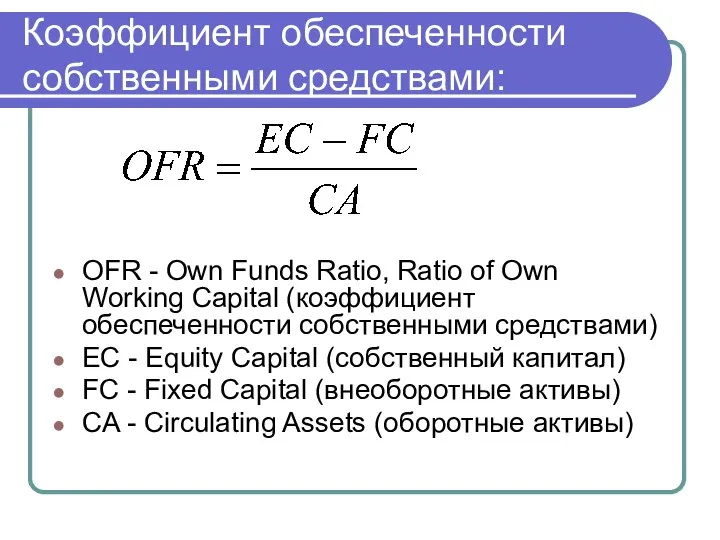

Коэффициент обеспеченности собственными средствами:

OFR - Own Funds Ratio, Ratio of

Коэффициент обеспеченности собственными средствами:

OFR - Own Funds Ratio, Ratio of

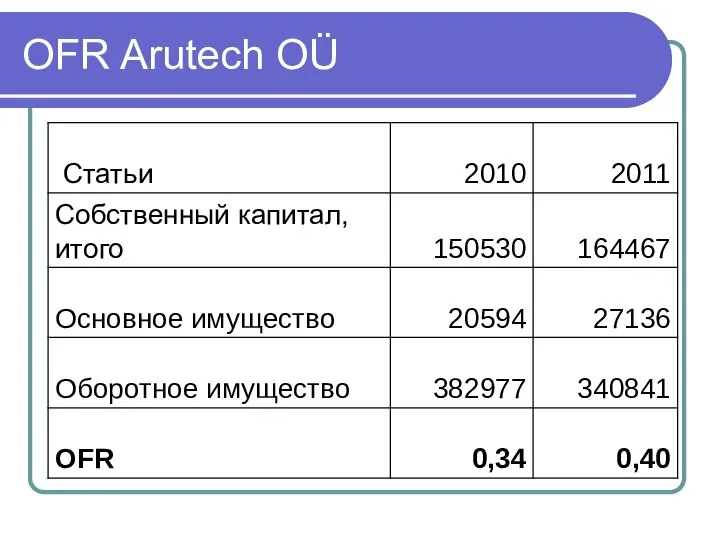

OFR Arutech OÜ

OFR Arutech OÜ

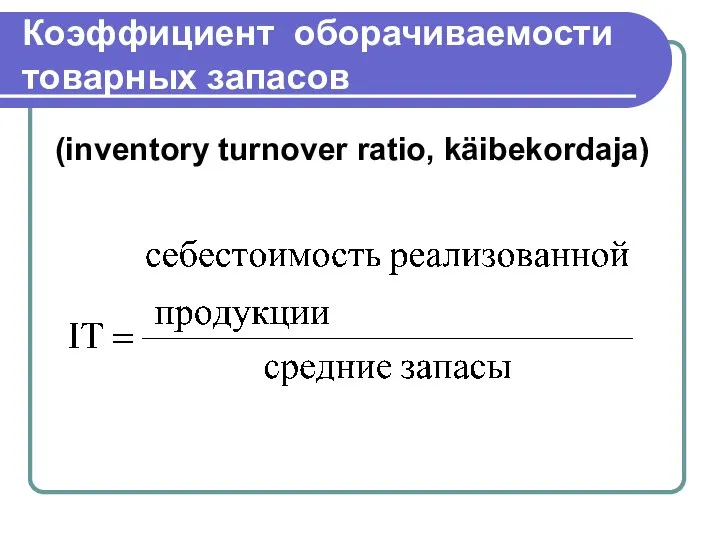

Коэффициент оборачиваемости товарных запасов

(inventory turnover ratio, käibekordaja)

Коэффициент оборачиваемости товарных запасов

(inventory turnover ratio, käibekordaja)

Период оборачиваемости товарных запасов

ITD (Inventory Turnover in Days)

Период оборачиваемости товарных запасов

ITD (Inventory Turnover in Days)

IT Arutech OÜ

IT Arutech OÜ

Коэффициент оборачиваемости дебиторской задолженности

RT (Receivable turnover ratio, ostjatelt raha laekumise käibesegadus);

TAR

Коэффициент оборачиваемости дебиторской задолженности

RT (Receivable turnover ratio, ostjatelt raha laekumise käibesegadus);

TAR

Период оборачиваемости дебиторской задолженности

(Receivable turnover in days ,

debitoorse võlgnevuse siduvuse

Период оборачиваемости дебиторской задолженности

(Receivable turnover in days ,

debitoorse võlgnevuse siduvuse

RT Arutech OÜ

RT Arutech OÜ

Коэффициент оборачиваемости кредиторской задолженности

PT (Payable Turnover ratio);

TAP (Turnover of Accounts Payable)

Коэффициент оборачиваемости кредиторской задолженности

PT (Payable Turnover ratio);

TAP (Turnover of Accounts Payable)

Закупки

= себестоимость реализованной продукции + товарный запас на конец периода– товарный

Закупки

= себестоимость реализованной продукции + товарный запас на конец периода– товарный

Период оборачиваемости кредиторской задолженности

(Payable turnover in days, kreditoorse võlgnevuse kestvus päevades)

Период оборачиваемости кредиторской задолженности

(Payable turnover in days, kreditoorse võlgnevuse kestvus päevades)

PT Arutech OÜ

PT Arutech OÜ

Продолжительность операционного цикла (Operating Cycle Period)

Операционный цикл = период оборота товарный

Продолжительность операционного цикла (Operating Cycle Period)

Операционный цикл = период оборота товарный

Продолжительность финансового цикла

FCP(Financial Cycle Period)

FCP = OCP – PTD

Финансовый цикл

Продолжительность финансового цикла

FCP(Financial Cycle Period)

FCP = OCP – PTD

Финансовый цикл

OCP и FCP Arutech OÜ

OCP и FCP Arutech OÜ

Коэффициенты рентабельности.

Rentaabluse mõiste

Коэффициенты рентабельности.

Rentaabluse mõiste

Рентабельность всех активов

(return on total assets ratio,

Varade puhasrentaablus)

Рентабельность всех активов

(return on total assets ratio,

Varade puhasrentaablus)

ROA Arutech OÜ

ROA Arutech OÜ

Рентабельность собственного капитала

(return on stockholder’s equity ratio, omakapitali rentaablus)

Рентабельность собственного капитала

(return on stockholder’s equity ratio, omakapitali rentaablus)

ROE Arutech OÜ

ROE Arutech OÜ

ROE>ROA (привлечен заемный капитал)

ROE=ROA (вся деятельность профинансирована собственным капиталом)

ROE>ROA (привлечен заемный капитал)

ROE=ROA (вся деятельность профинансирована собственным капиталом)

Рентабельность инвестированного капитала

(return on total capitalization ratio, investeeringute rentaablus)

Рентабельность инвестированного капитала

(return on total capitalization ratio, investeeringute rentaablus)

ROC Arutech OÜ

ROC = ROE

ROC Arutech OÜ

ROC = ROE

Норма маржинальной прибыли

(Gross profit magin,

Käibe kogurentaablus)

1 – GPM = доля

Норма маржинальной прибыли

(Gross profit magin,

Käibe kogurentaablus)

1 – GPM = доля

GPM Arutech OÜ

GPM Arutech OÜ

Норма операционной прибыли

(Operating profit margin, ärirentaablis)

Норма операционной прибыли

(Operating profit margin, ärirentaablis)

OPM Arutech OÜ

OPM Arutech OÜ

Норма чистой прибыли или рентабельность продаж

(Net profit margin, Return on sales,

Норма чистой прибыли или рентабельность продаж

(Net profit margin, Return on sales,

NPM Arutech OÜ

NPM Arutech OÜ

Показатели, характеризующие обыкновенные акции.

Показатели, характеризующие обыкновенные акции.

Книжная стоимость акций

(Book value per share,

omakapitali suurus aktsia kohta)

Книжная стоимость акций

(Book value per share,

omakapitali suurus aktsia kohta)

Чистая прибыль на акцию

(Earnings per share,

tulu ühe aktsia kohta)

Чистая прибыль на акцию

(Earnings per share,

tulu ühe aktsia kohta)

Дивиденды на акцию

(Dividends per share,

dividend ühe lihtaktsia kohta)

Дивиденды на акцию

(Dividends per share,

dividend ühe lihtaktsia kohta)

Коэффициент выплаты дивидендов

(Payout ratio,

puhastulu kohta tulev jaotamata tulu)

Коэффициент выплаты дивидендов

(Payout ratio,

puhastulu kohta tulev jaotamata tulu)

Коэффициент реинвестиций

(Retained earnings ratio,

puhastulu kohta tulev jaotamata tulu)

RER =

Коэффициент реинвестиций

(Retained earnings ratio,

puhastulu kohta tulev jaotamata tulu)

RER =

Отношение цены акции к доходу

PER (Price/Earning Ratio)

P/E (Price/Earning ratio)

Отношение цены акции к доходу

PER (Price/Earning Ratio)

P/E (Price/Earning ratio)

Модель Дюпона.

Модель Дюпона.

Модель Дюпона Arutech OÜ

Модель Дюпона Arutech OÜ

Устойчивый рост

Устойчивый рост

G Arutech OÜ

G Arutech OÜ

Оценка вероятности банкротства

Индекс Альтмана или Z-счета Альтмана.

Если Z> 2,675, то финансовое

Оценка вероятности банкротства

Индекс Альтмана или Z-счета Альтмана.

Если Z> 2,675, то финансовое

Z-счета Альтмана

Z-счета Альтмана

Z-счета Альтмана

Z-счета Альтмана

Модель Тафлера (Taffler) и Тишоу (Tishaw)

Модель Тафлера (Taffler) и Тишоу (Tishaw)

Модель Тафлера (Taffler) и Тишоу (Tishaw)

Z > 2,99 фирма имеет устойчивое

Модель Тафлера (Taffler) и Тишоу (Tishaw)

Z > 2,99 фирма имеет устойчивое

Двухфакторная модель прогнозирования банкротства.

Если Z = 0, вероятность банкротства равна 50%.

Двухфакторная модель прогнозирования банкротства.

Если Z = 0, вероятность банкротства равна 50%.

Т-модель

Т-модель

Т-модель

Т<0,37 вероятность банкротства велика;

0,37<Т<1,22 «темная зона»;

Т >1,22 финансовое состояние хорошее.

Т-модель

Т<0,37 вероятность банкротства велика;

0,37<Т<1,22 «темная зона»;

Т >1,22 финансовое состояние хорошее.

Проводящие пути ЦНС

Проводящие пути ЦНС  Понятие унифицированной системы документации Проектирование унифицированной системы документации ЭИС

Понятие унифицированной системы документации Проектирование унифицированной системы документации ЭИС  Вживання літери Ґ

Вживання літери Ґ Методы программирования. Алгоритмы внешней сортировки. (Лекция 4)

Методы программирования. Алгоритмы внешней сортировки. (Лекция 4) основные пункты новой экономической политики президента сша дональда трампа и влияние на мировую экономику

основные пункты новой экономической политики президента сша дональда трампа и влияние на мировую экономику Презентация Товароведение хозяйственных товаров

Презентация Товароведение хозяйственных товаров Представление знаний

Представление знаний КАК ПОМОЧЬ УЧИТЬСЯ СВОЕМУ РЕБЁНКУ Советы родителям

КАК ПОМОЧЬ УЧИТЬСЯ СВОЕМУ РЕБЁНКУ Советы родителям Интеллектуалдық меншік құқығы деп

Интеллектуалдық меншік құқығы деп Цели и принципы кредитно-денежной политики Подготовила студентка ФТД-4 группы Т-103 Лепичева Наталия

Цели и принципы кредитно-денежной политики Подготовила студентка ФТД-4 группы Т-103 Лепичева Наталия Функции. Предел функции

Функции. Предел функции Искусствоведческие науки

Искусствоведческие науки Процесс становления гражданственности молодежи как направление государственной молодежной политики

Процесс становления гражданственности молодежи как направление государственной молодежной политики купля-продажа общие положения

купля-продажа общие положения Metódy a nástroje manažmentu kvality

Metódy a nástroje manažmentu kvality Аналоги к проекту «Многоэтажный жилой комплекс с обслуживанием»

Аналоги к проекту «Многоэтажный жилой комплекс с обслуживанием» Вычислительная техника и компьютерное моделирование в физике

Вычислительная техника и компьютерное моделирование в физике Виды искусства. 6 класс

Виды искусства. 6 класс Организация учебной дисциплины с учётом психологических особенностей учащихся Мартын Елена Александровна учитель начальных кл

Организация учебной дисциплины с учётом психологических особенностей учащихся Мартын Елена Александровна учитель начальных кл Заболевания гипоталамо-гипофизарно-надпочечниковой системы. Хроническая недостаточность надпочечников. Гормонально-активн

Заболевания гипоталамо-гипофизарно-надпочечниковой системы. Хроническая недостаточность надпочечников. Гормонально-активн Динамические массивы Windows Forms. Потоки. (Лекция 6)

Динамические массивы Windows Forms. Потоки. (Лекция 6) Проектное решение сваи СМОТ газопровод

Проектное решение сваи СМОТ газопровод Знакомство с детскими журналами - презентация для начальной школы

Знакомство с детскими журналами - презентация для начальной школы Національна безпека України

Національна безпека України “Қазақстан Республикасының парламент мәжілісі” сайлауларының эволюциясы

“Қазақстан Республикасының парламент мәжілісі” сайлауларының эволюциясы Особенности статистической методологии

Особенности статистической методологии ПОДСИСТЕМА УЧЕТА СТОИМОСТИ

ПОДСИСТЕМА УЧЕТА СТОИМОСТИ Государственное регулирование деятельности автосервисных предприятий

Государственное регулирование деятельности автосервисных предприятий