- Финансовый менеджмент предприятий

Содержание

- 2. Роль финансов предприятий в распределении ВВП ВВП Фонд возмещения Национальный доход Государство налоги Предприятия прибыль Население

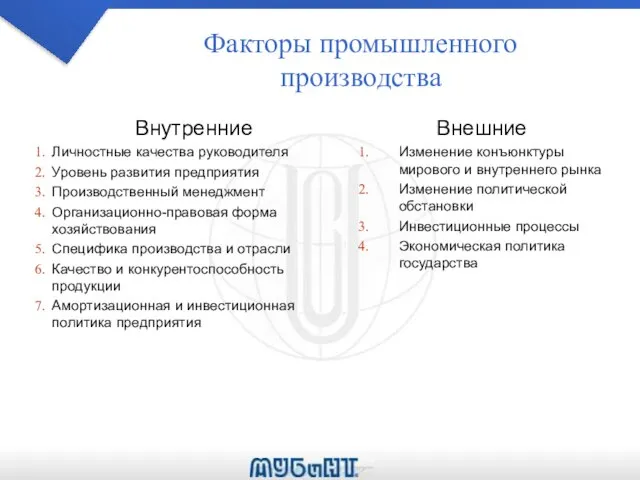

- 3. Факторы промышленного производства

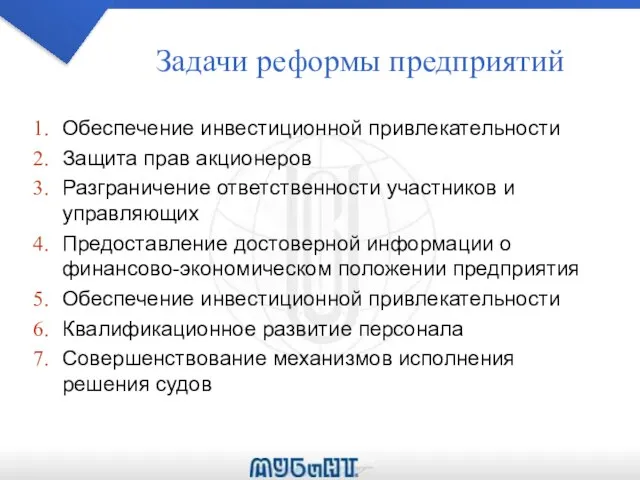

- 4. Задачи реформы предприятий Обеспечение инвестиционной привлекательности Защита прав акционеров Разграничение ответственности участников и управляющих Предоставление достоверной

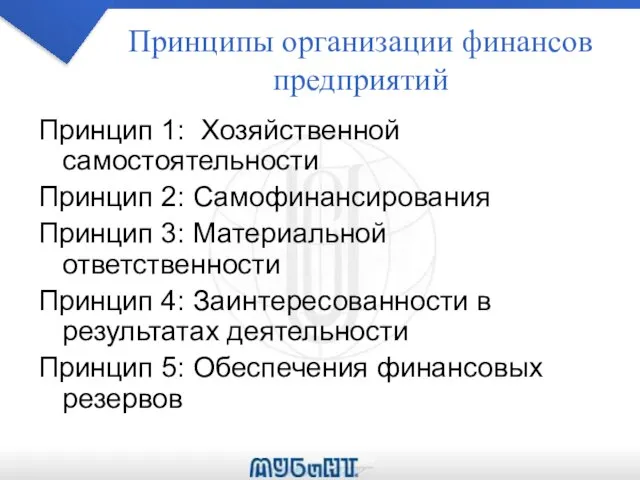

- 5. Принципы организации финансов предприятий Принцип 1: Хозяйственной самостоятельности Принцип 2: Самофинансирования Принцип 3: Материальной ответственности Принцип

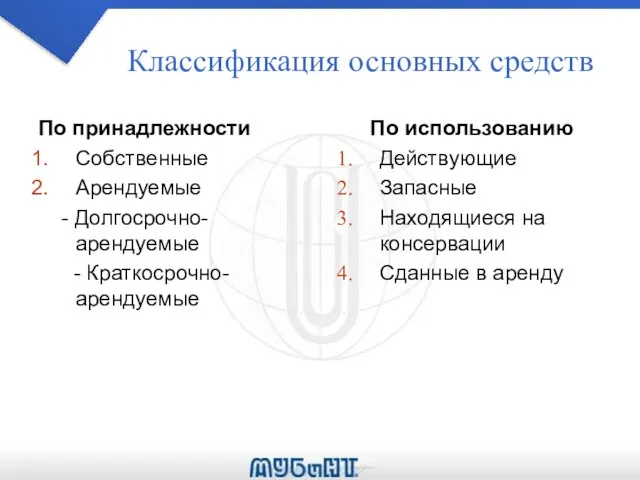

- 6. Классификация основных средств

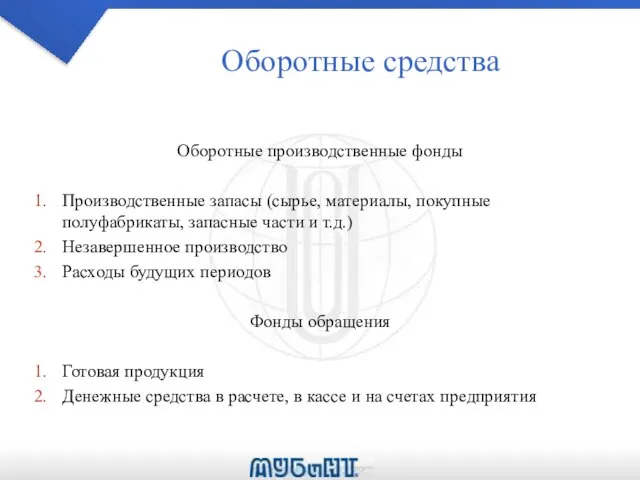

- 7. Оборотные средства Оборотные производственные фонды Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части и т.д.) Незавершенное

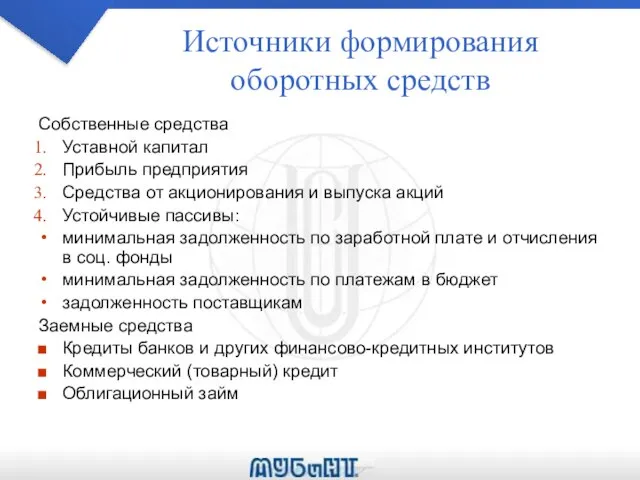

- 8. Источники формирования оборотных средств Собственные средства Уставной капитал Прибыль предприятия Средства от акционирования и выпуска акций

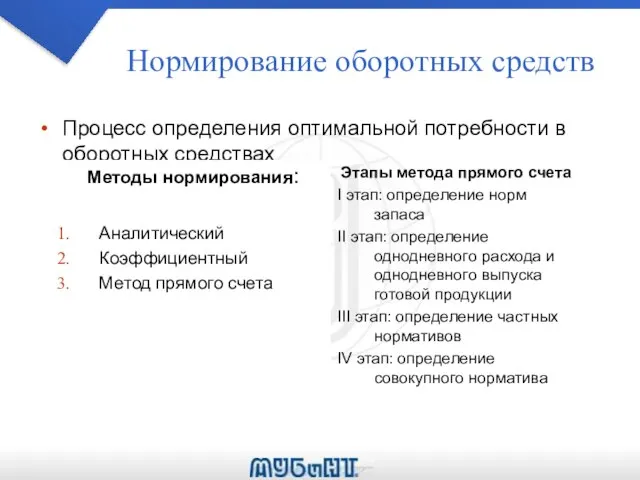

- 9. Нормирование оборотных средств Процесс определения оптимальной потребности в оборотных средствах

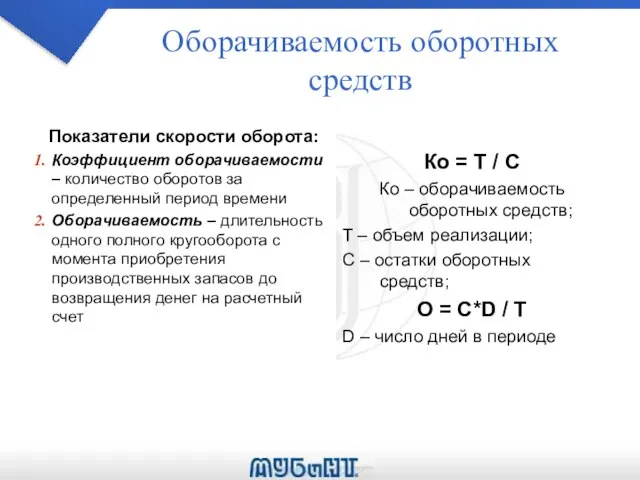

- 10. Оборачиваемость оборотных средств

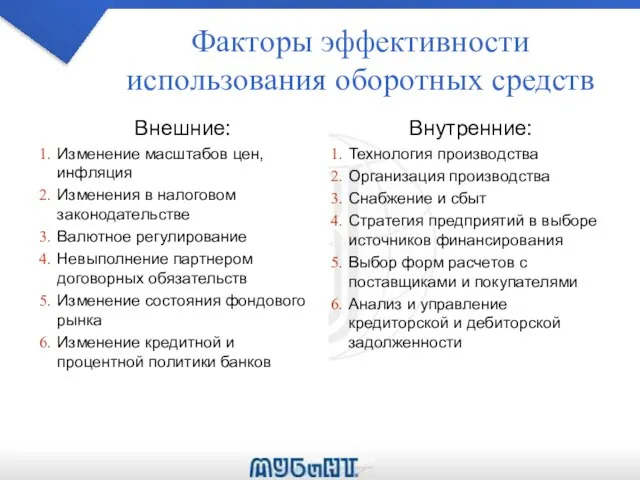

- 11. Факторы эффективности использования оборотных средств

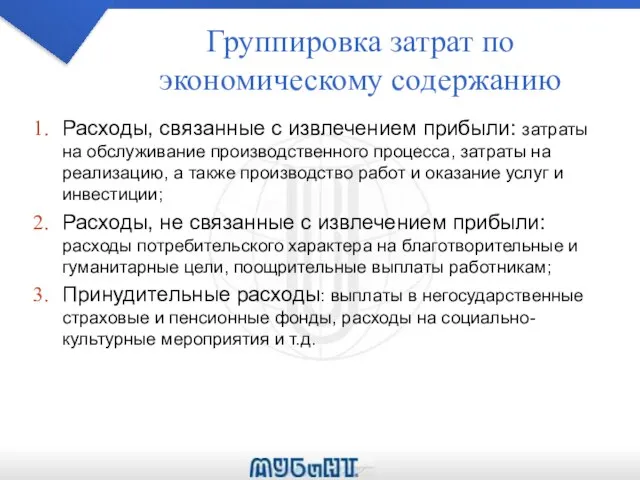

- 12. Группировка затрат по экономическому содержанию Расходы, связанные с извлечением прибыли: затраты на обслуживание производственного процесса, затраты

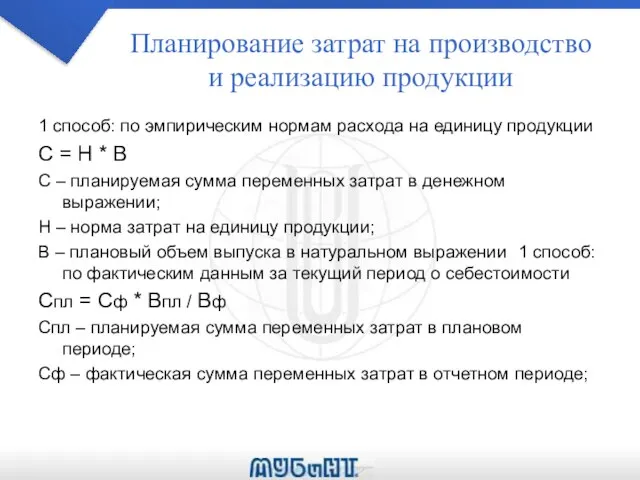

- 13. Планирование затрат на производство и реализацию продукции 1 способ: по эмпирическим нормам расхода на единицу продукции

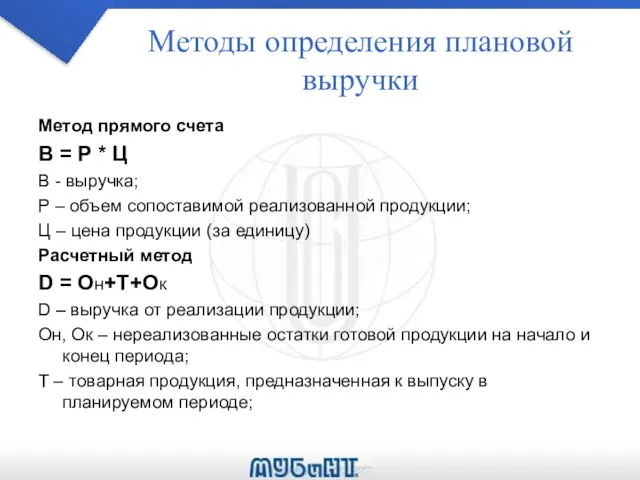

- 14. Методы определения плановой выручки Метод прямого счета В = Р * Ц В - выручка; Р

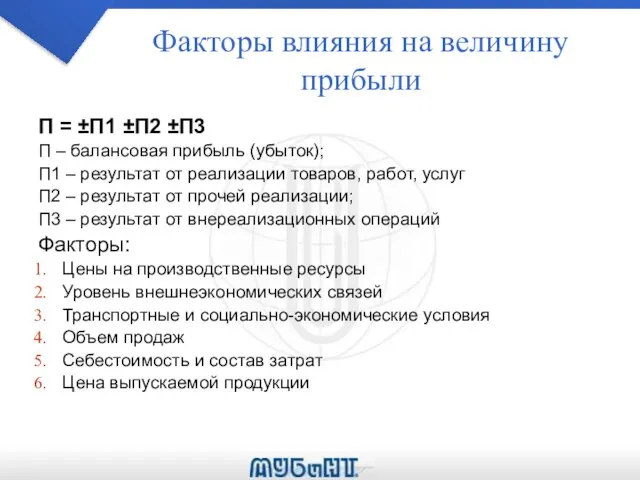

- 15. Факторы влияния на величину прибыли П = ±П1 ±П2 ±П3 П – балансовая прибыль (убыток); П1

- 17. Скачать презентацию

Роль финансов предприятий в распределении ВВП

ВВП

Фонд возмещения

Национальный доход

Государство налоги

Предприятия прибыль

Роль финансов предприятий в распределении ВВП

ВВП

Фонд возмещения

Национальный доход

Государство налоги

Предприятия прибыль

Факторы промышленного производства

Факторы промышленного производства

Задачи реформы предприятий

Обеспечение инвестиционной привлекательности

Защита прав акционеров

Разграничение ответственности участников и управляющих

Предоставление

Задачи реформы предприятий

Обеспечение инвестиционной привлекательности

Защита прав акционеров

Разграничение ответственности участников и управляющих

Предоставление

Принципы организации финансов предприятий

Принцип 1: Хозяйственной самостоятельности

Принцип 2: Самофинансирования

Принцип 3: Материальной

Принципы организации финансов предприятий

Принцип 1: Хозяйственной самостоятельности

Принцип 2: Самофинансирования

Принцип 3: Материальной

Классификация основных средств

Классификация основных средств

Оборотные средства

Оборотные производственные фонды

Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части

Оборотные средства

Оборотные производственные фонды

Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части

Источники формирования оборотных средств

Собственные средства

Уставной капитал

Прибыль предприятия

Средства от акционирования и выпуска

Источники формирования оборотных средств

Собственные средства

Уставной капитал

Прибыль предприятия

Средства от акционирования и выпуска

Нормирование оборотных средств

Процесс определения оптимальной потребности в оборотных средствах

Нормирование оборотных средств

Процесс определения оптимальной потребности в оборотных средствах

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств

Факторы эффективности использования оборотных средств

Факторы эффективности использования оборотных средств

Группировка затрат по экономическому содержанию

Расходы, связанные с извлечением прибыли: затраты на

Группировка затрат по экономическому содержанию

Расходы, связанные с извлечением прибыли: затраты на

Планирование затрат на производство и реализацию продукции

1 способ: по эмпирическим нормам

Планирование затрат на производство и реализацию продукции

1 способ: по эмпирическим нормам

Методы определения плановой выручки

Метод прямого счета

В = Р * Ц

В

Методы определения плановой выручки

Метод прямого счета

В = Р * Ц

В

Факторы влияния на величину прибыли

П = ±П1 ±П2 ±П3

П – балансовая

Факторы влияния на величину прибыли

П = ±П1 ±П2 ±П3

П – балансовая

C юбилеем, родная школа!

C юбилеем, родная школа! ДИДАКТИЧЕСКИЕ ОСНОВЫ МОИЯ

ДИДАКТИЧЕСКИЕ ОСНОВЫ МОИЯ Микропроцессор архитектурасы

Микропроцессор архитектурасы Фитбол - гимнастика для дошкольников Инструктор по физкультуре МБДОУ детский сад №27 Копытова Ольга Александровна

Фитбол - гимнастика для дошкольников Инструктор по физкультуре МБДОУ детский сад №27 Копытова Ольга Александровна Современные формы торговли в инфраструктуре мировых товарных рыков Выполнила: Висягина Е.Н., МЭ 061 _

Современные формы торговли в инфраструктуре мировых товарных рыков Выполнила: Висягина Е.Н., МЭ 061 _ Профессиональный стандарт педагога Методист Проскурина Н.В.

Профессиональный стандарт педагога Методист Проскурина Н.В. Здоровый образ жизни!

Здоровый образ жизни! Учет операций коммерческих банков с ценными бумагами

Учет операций коммерческих банков с ценными бумагами  Внутреннее ухо

Внутреннее ухо Развивающая предметно-пространственная среда по физическому развитию детей дошкольного возраста

Развивающая предметно-пространственная среда по физическому развитию детей дошкольного возраста Сингапур в мировой экономике

Сингапур в мировой экономике Урок 28 Состав числа 12. Анализ схемы, рисунка

Урок 28 Состав числа 12. Анализ схемы, рисунка  A trip to London

A trip to London Триггер (триггерная система)

Триггер (триггерная система) Учет труда и заработной платы. Выполнили: студенты группы ФТД-2 группы Т-093 Воробьев Д.Н. и Сушкова М.В.

Учет труда и заработной платы. Выполнили: студенты группы ФТД-2 группы Т-093 Воробьев Д.Н. и Сушкова М.В. Устройства ввода Джойстик (геймпад)

Устройства ввода Джойстик (геймпад) Введение в криптографию

Введение в криптографию Комплекс общеразвивающих упражнений на диске здоровья

Комплекс общеразвивающих упражнений на диске здоровья Участники уголовного судопроизводства

Участники уголовного судопроизводства Формы и содержание взаимодействия инструктора по физической культуре с семьями воспитанников ДОО

Формы и содержание взаимодействия инструктора по физической культуре с семьями воспитанников ДОО Одномерные массивы. Работа с элементами

Одномерные массивы. Работа с элементами Гофрированные балки

Гофрированные балки магматические породы

магматические породы Искусство Жостова. Истоки и современное развитие промысла

Искусство Жостова. Истоки и современное развитие промысла Уголок психологической разгрузки для детей старшей группы №7 Подготовили воспитатели:

Уголок психологической разгрузки для детей старшей группы №7 Подготовили воспитатели:  Христианство. Ветви христианства

Христианство. Ветви христианства Двигательные умения и навыки

Двигательные умения и навыки Узнаваемое лицо. Как увеличить аудиторию в социальных сетях

Узнаваемое лицо. Как увеличить аудиторию в социальных сетях