- Финансовый потенциал страховщика

Содержание

- 2. Финансовый потенциал страховщика Финансовые ресурсы, находящиеся в хозяйственном обороте и используемые для проведения страховых операций и

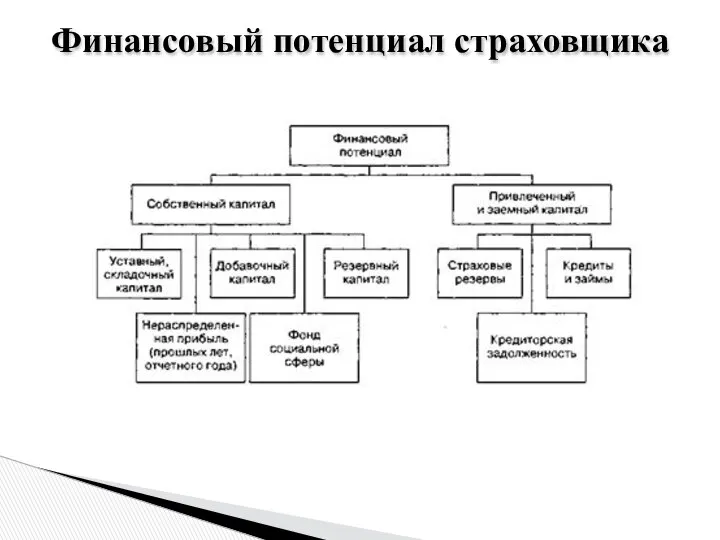

- 3. Финансовый потенциал страховщика

- 4. Собственный капитал Величина собственного капитала имеет существенное значение на начальном этапе функционирования организации, как при получении

- 5. Уставный капитал Уставный капитал страховой организации формируется из вкладов в денежной форме его участников-учредителей за счет

- 6. Добавочный капитал В соответствии с требованиями бухгалтерской отчетности в структуре собственного капитала выделяют добавочный капитал. Источники

- 7. Резервный капитал Методика формирования резервного капитала страховой организации не имеет отраслевой специфики, а соответствует общим принципам

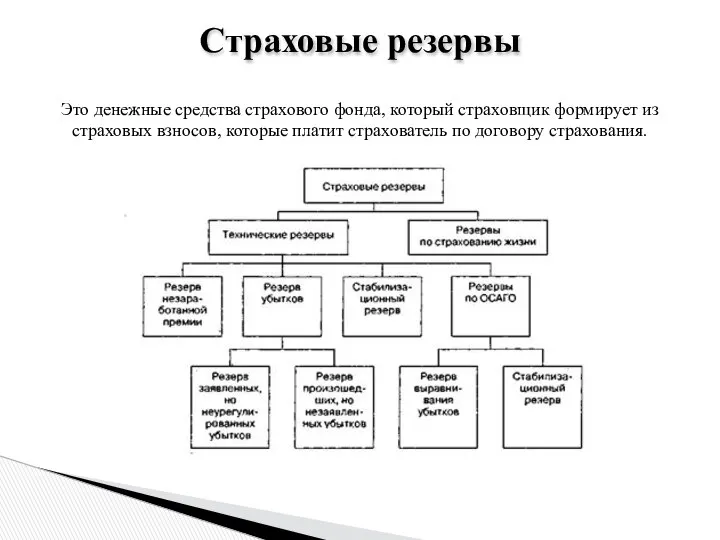

- 8. Страховые резервы Это денежные средства страхового фонда, который страховщик формирует из страховых взносов, которые платит страхователь

- 9. Страховые резервы Формирование и использование страховых резервов составляют основную сторону деятельности страховых организаций. Эти резервы предназначены

- 11. Скачать презентацию

Финансовый потенциал страховщика

Финансовые ресурсы, находящиеся в хозяйственном обороте и используемые для

Финансовый потенциал страховщика

Финансовые ресурсы, находящиеся в хозяйственном обороте и используемые для

Финансовый потенциал страховщика

Финансовый потенциал страховщика

Собственный капитал

Величина собственного капитала имеет существенное значение на начальном этапе функционирования

Собственный капитал

Величина собственного капитала имеет существенное значение на начальном этапе функционирования

Уставный капитал

Уставный капитал страховой организации формируется из вкладов в денежной форме

Уставный капитал

Уставный капитал страховой организации формируется из вкладов в денежной форме

Добавочный капитал

В соответствии с требованиями бухгалтерской отчетности в структуре собственного капитала

Добавочный капитал

В соответствии с требованиями бухгалтерской отчетности в структуре собственного капитала

Резервный капитал

Методика формирования резервного капитала страховой организации не имеет отраслевой специфики,

Резервный капитал

Методика формирования резервного капитала страховой организации не имеет отраслевой специфики,

Страховые резервы

Это денежные средства страхового фонда, который страховщик формирует из страховых

Страховые резервы

Это денежные средства страхового фонда, который страховщик формирует из страховых

Страховые резервы

Формирование и использование страховых резервов составляют основную сторону деятельности страховых

Страховые резервы

Формирование и использование страховых резервов составляют основную сторону деятельности страховых

Урок математики

Урок математики  Шеткері құрылғылар

Шеткері құрылғылар Мать Тереза

Мать Тереза Правовые и этические аспекты использования интернета

Правовые и этические аспекты использования интернета Бюрократия

Бюрократия История развития системы управления качеством

История развития системы управления качеством Преподаватель кафедры финансового рынка и валютных отношений Тулупникова Юлия Вениаминовна

Преподаватель кафедры финансового рынка и валютных отношений Тулупникова Юлия Вениаминовна  антибиотики

антибиотики  Преобразование графиков функций.

Преобразование графиков функций. Индустрия IT-аутсорсинга

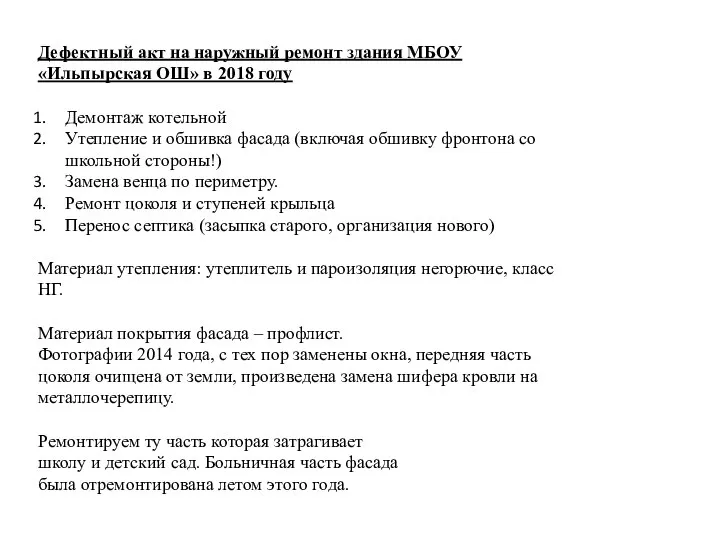

Индустрия IT-аутсорсинга  Дефектный акт на наружный ремонт здания МБОУ «Ильпырская ОШ» в 2018 году

Дефектный акт на наружный ремонт здания МБОУ «Ильпырская ОШ» в 2018 году Развитие познавательных интересов учащихся на уроках географии из опыта работы учителя географии МОУ « Павловская сош» ЛЕЕНСО

Развитие познавательных интересов учащихся на уроках географии из опыта работы учителя географии МОУ « Павловская сош» ЛЕЕНСО ТРАДИЦИОННАЯ ПРОГРАММА (под ред. А.Плешакова) «ШКОЛА РОССИИ»

ТРАДИЦИОННАЯ ПРОГРАММА (под ред. А.Плешакова) «ШКОЛА РОССИИ» Политическая элита в России

Политическая элита в России Архитектура ЭВМ и язык ассемблера

Архитектура ЭВМ и язык ассемблера Управление изменениями для «юзабилистов на питоне» 15.04.2010 Digital Zone / ГУ-ВШЭ

Управление изменениями для «юзабилистов на питоне» 15.04.2010 Digital Zone / ГУ-ВШЭ Кинетические свойства радиоматериалов

Кинетические свойства радиоматериалов  Имя числительное. Вводный урок - презентация для начальной школы

Имя числительное. Вводный урок - презентация для начальной школы Иркутский Государственный Медицинский Университет Кафедра Анестезиологии и Реаниматологии Ш О К Ассистент кафедры анестез

Иркутский Государственный Медицинский Университет Кафедра Анестезиологии и Реаниматологии Ш О К Ассистент кафедры анестез Организация научного исследования: Как подготовить программу

Организация научного исследования: Как подготовить программу Мотивация Работу выполнила студентка 810 группы Лукашенко Рая

Мотивация Работу выполнила студентка 810 группы Лукашенко Рая prezentatsia_gladkevich_kristina_studia_tantsev

prezentatsia_gladkevich_kristina_studia_tantsev Управление человеческими ресурсами. Предложение труда и образовательные услуги. (Тема 3)

Управление человеческими ресурсами. Предложение труда и образовательные услуги. (Тема 3) Іван Франко

Іван Франко Пастырские послания

Пастырские послания Современное декоративное искусство. ВИТРАЖ.

Современное декоративное искусство. ВИТРАЖ. Презентация "Флореция-колыбель Возрождения" - скачать презентации по МХК

Презентация "Флореция-колыбель Возрождения" - скачать презентации по МХК «Государственная регистрация недвижимости». Выполнила: Студентка 2-го курса ЮФ Группы Юб03/1303 Шестеро Алина

«Государственная регистрация недвижимости». Выполнила: Студентка 2-го курса ЮФ Группы Юб03/1303 Шестеро Алина