ЛЕКЦИЯ 1-2 ТЕМА 1 ВВЕДЕНИЕ В МАКРОЭКОНОМИКУ. ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ Лектор – д.э.н., профессор Дегтярева Ирина Ви

- ЛЕКЦИЯ 1-2 ТЕМА 1 ВВЕДЕНИЕ В МАКРОЭКОНОМИКУ. ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ Лектор – д.э.н., профессор Дегтярева Ирина Ви

Содержание

- 2. 1. Предмет макроэкономики 2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие 3. Система национальных счетов (СНС) и ее

- 3. 1. Предмет макроэкономики

- 4. Макроэкономика – отрасль экономической науки, изучающая функционирование экономики в целом (общеэкономические явления - инфляция, безработица, экономический

- 5. 2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие

- 6. Макроэкономика оперирует всеми типичными экономическими методами: позитивный и нормативный метод; Метод абстрактного и конкретного; Метод анализа

- 7. Метод агрегирования – метод совокупных величин, когда суммируются какие-либо однородные показатели (величины) с целью получения более

- 8. Макроэкономические субъекты: критерий выделения - специфическая роль, которую каждый из них выполняет в экономической жизни: 1)

- 9. 3) государственный сектор, создающий такие специфические блага, как безопасность, наука, услуги инфраструктур. Госсектор создает условия для

- 10. Четыре агрегированных рынка: 1) рынок благ 2) рынок труда 3) рынок денег 4) рынок ценных бумаг

- 11. Национальная экономика в целом – это сумма усилий отдельных хозяйств; экономические отношения между отдельными хозяйствами, возникающими

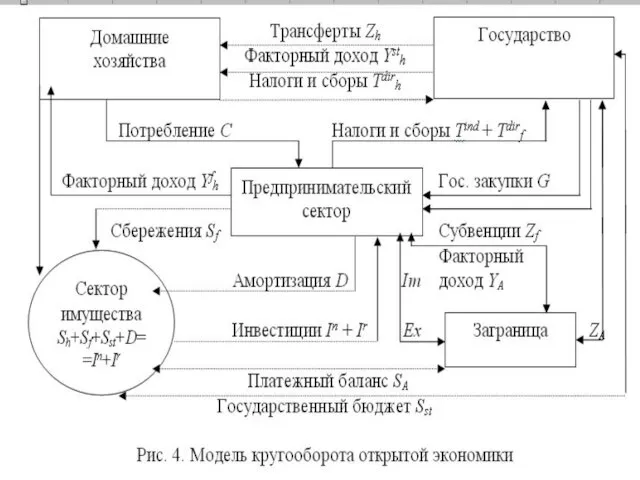

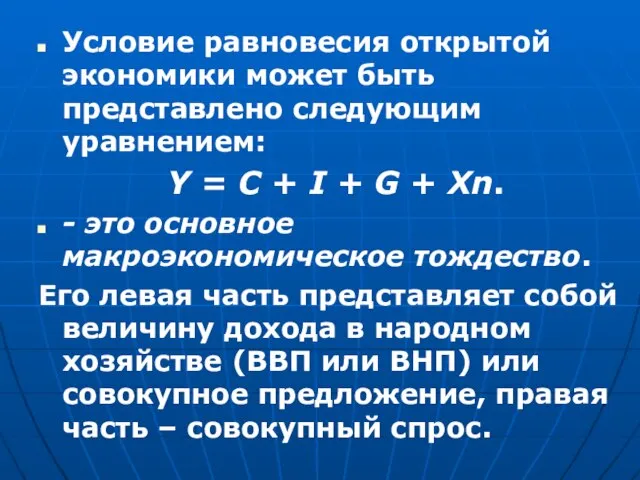

- 13. Условие равновесия открытой экономики может быть представлено следующим уравнением: Y = С + I + G

- 14. 3. Система национальных счетов (СНС) и ее показатели. Номинальные и реальные показатели

- 16. Система национальных счетов (СНС) – система взаимосвязанных показателей, используемая для описания и анализа макроэкономических процессов, характеризующих

- 17. Полноправные в хозяйственном отношении субъекты, экономическая деятельность которых отражается в СНС, называются институциональными единицами: 1) нефинансовые

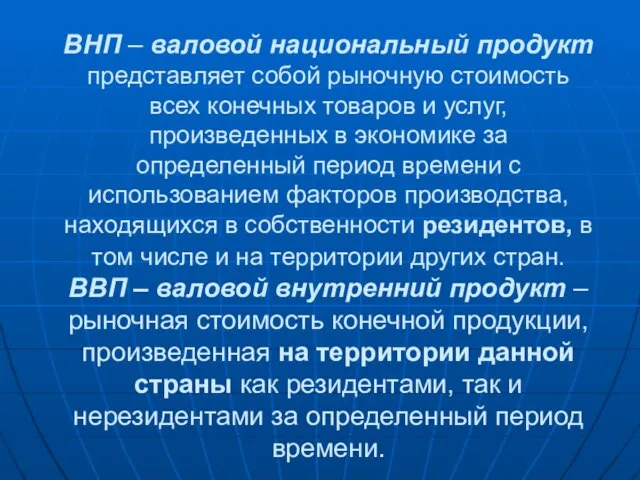

- 18. ВНП – валовой национальный продукт представляет собой рыночную стоимость всех конечных товаров и услуг, произведенных в

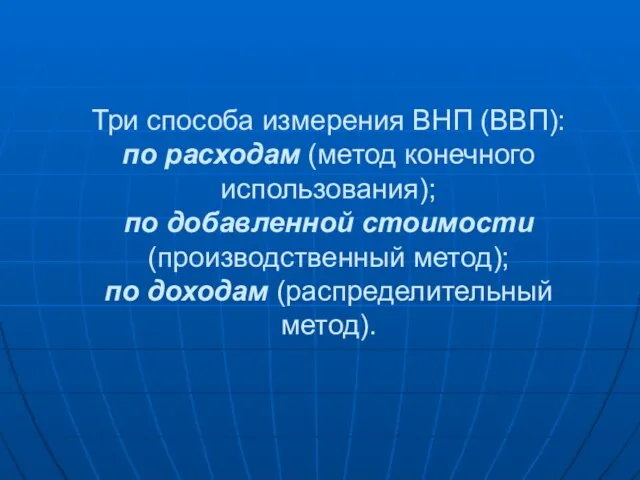

- 19. Три способа измерения ВНП (ВВП): по расходам (метод конечного использования); по добавленной стоимости (производственный метод); по

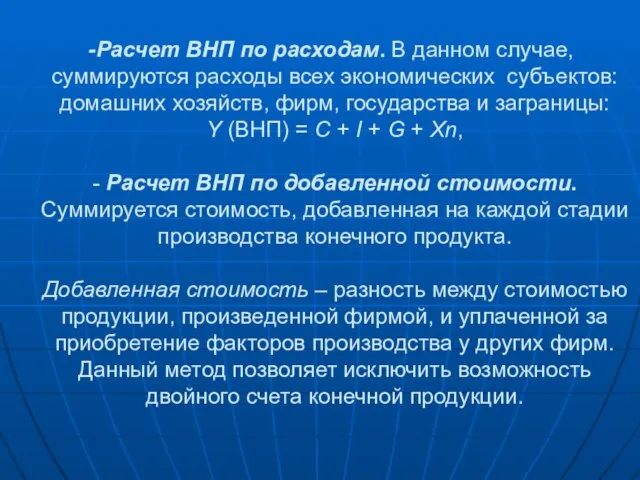

- 20. Расчет ВНП по расходам. В данном случае, суммируются расходы всех экономических субъектов: домашних хозяйств, фирм, государства

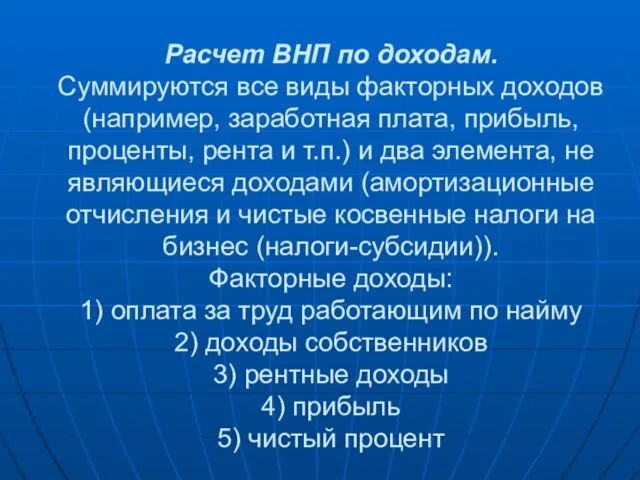

- 21. Расчет ВНП по доходам. Суммируются все виды факторных доходов (например, заработная плата, прибыль, проценты, рента и

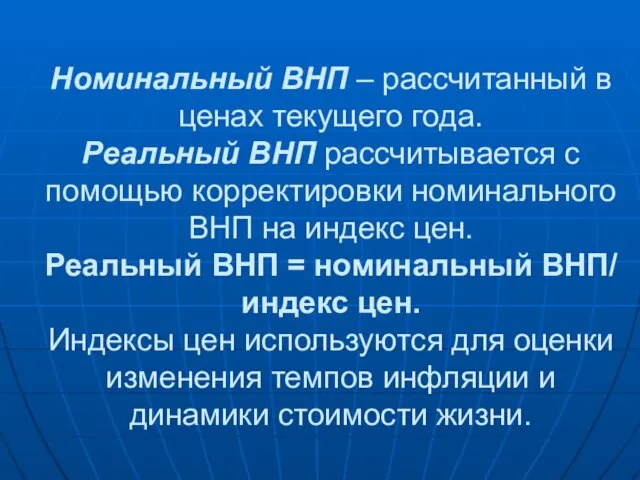

- 22. Номинальный ВНП – рассчитанный в ценах текущего года. Реальный ВНП рассчитывается с помощью корректировки номинального ВНП

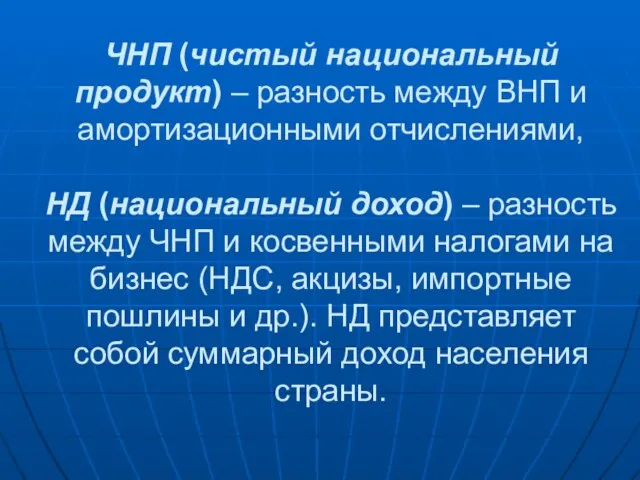

- 23. ЧНП (чистый национальный продукт) – разность между ВНП и амортизационными отчислениями, НД (национальный доход) – разность

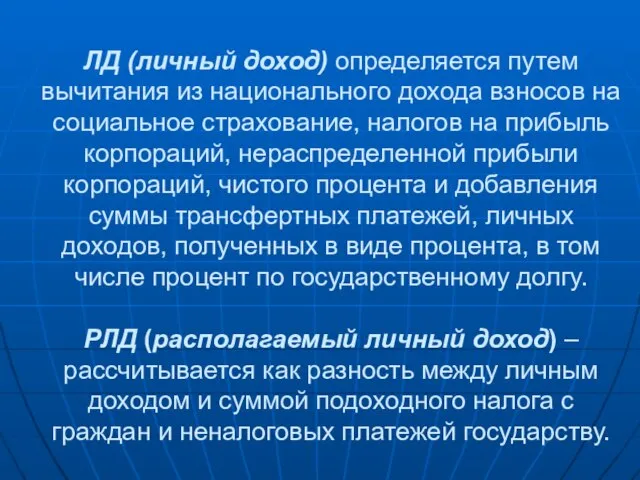

- 24. ЛД (личный доход) определяется путем вычитания из национального дохода взносов на социальное страхование, налогов на прибыль

- 26. Скачать презентацию

1. Предмет макроэкономики

2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие

3. Система национальных

1. Предмет макроэкономики 2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие 3. Система национальных

1. Предмет макроэкономики

1. Предмет макроэкономики

Макроэкономика – отрасль экономической науки, изучающая функционирование экономики в целом (общеэкономические

Макроэкономика – отрасль экономической науки, изучающая функционирование экономики в целом (общеэкономические

2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие

2.Метод макроэкономики: агрегирование, моделирование, макроэкономическое равновесие

Макроэкономика оперирует всеми типичными экономическими методами:

позитивный и нормативный метод;

Метод абстрактного

Макроэкономика оперирует всеми типичными экономическими методами:

позитивный и нормативный метод;

Метод абстрактного

Метод агрегирования – метод совокупных величин, когда суммируются какие-либо однородные показатели

Метод агрегирования – метод совокупных величин, когда суммируются какие-либо однородные показатели

Макроэкономические субъекты: критерий выделения - специфическая роль, которую каждый из них

Макроэкономические субъекты: критерий выделения - специфическая роль, которую каждый из них

3) государственный сектор, создающий такие специфические блага, как безопасность, наука, услуги

3) государственный сектор, создающий такие специфические блага, как безопасность, наука, услуги

Четыре агрегированных рынка:

1) рынок благ

2) рынок труда

3) рынок денег

4) рынок ценных

Четыре агрегированных рынка: 1) рынок благ 2) рынок труда 3) рынок денег 4) рынок ценных

Национальная экономика в целом – это сумма усилий отдельных хозяйств; экономические

Национальная экономика в целом – это сумма усилий отдельных хозяйств; экономические

Условие равновесия открытой экономики может быть представлено следующим уравнением:

Y = С

Условие равновесия открытой экономики может быть представлено следующим уравнением:

Y = С

3. Система национальных счетов (СНС) и ее показатели. Номинальные и реальные

3. Система национальных счетов (СНС) и ее показатели. Номинальные и реальные

Система национальных счетов (СНС) – система взаимосвязанных показателей, используемая для описания

Система национальных счетов (СНС) – система взаимосвязанных показателей, используемая для описания

Полноправные в хозяйственном отношении субъекты, экономическая деятельность которых отражается в СНС,

Полноправные в хозяйственном отношении субъекты, экономическая деятельность которых отражается в СНС,

ВНП – валовой национальный продукт представляет собой рыночную стоимость всех конечных

ВНП – валовой национальный продукт представляет собой рыночную стоимость всех конечных

Три способа измерения ВНП (ВВП):

по расходам (метод конечного использования);

по добавленной стоимости

Три способа измерения ВНП (ВВП): по расходам (метод конечного использования); по добавленной стоимости

Расчет ВНП по расходам. В данном случае, суммируются расходы всех экономических

Расчет ВНП по расходам. В данном случае, суммируются расходы всех экономических

Расчет ВНП по доходам.

Суммируются все виды факторных доходов (например, заработная

Расчет ВНП по доходам. Суммируются все виды факторных доходов (например, заработная

Номинальный ВНП – рассчитанный в ценах текущего года.

Реальный ВНП рассчитывается с

Номинальный ВНП – рассчитанный в ценах текущего года. Реальный ВНП рассчитывается с

ЧНП (чистый национальный продукт) – разность между ВНП и амортизационными отчислениями,

НД

ЧНП (чистый национальный продукт) – разность между ВНП и амортизационными отчислениями, НД

ЛД (личный доход) определяется путем вычитания из национального дохода взносов на

ЛД (личный доход) определяется путем вычитания из национального дохода взносов на

Старинные меры - презентация для начальной школы_

Старинные меры - презентация для начальной школы_ Қазақстан территориясындағы ислам діні

Қазақстан территориясындағы ислам діні МОУ «Анаткасинская начальная школа-детский сад» Моргаушский район Проект Выполнил ученик 2 класса Панов Кирилл Руководит

МОУ «Анаткасинская начальная школа-детский сад» Моргаушский район Проект Выполнил ученик 2 класса Панов Кирилл Руководит Повышение эффективности и управления в организации

Повышение эффективности и управления в организации Анисимова Нина Петровна

Анисимова Нина Петровна  Использование SWOT-методики для анализа потенциала дистанционных технологий профильного обучения

Использование SWOT-методики для анализа потенциала дистанционных технологий профильного обучения Multithreading. User Group’s Web Site

Multithreading. User Group’s Web Site Иероглифы

Иероглифы Развитие средств связи

Развитие средств связи Космологический аргумент

Космологический аргумент Развитие творческих способностей младших школьников.

Развитие творческих способностей младших школьников. Презентация____

Презентация____ Методы оценки рисков проекта

Методы оценки рисков проекта Система мессенджеров в сигнальной трансдукции

Система мессенджеров в сигнальной трансдукции  Частотная дисперсия диэлектрической проницаемости

Частотная дисперсия диэлектрической проницаемости Әртүрлі микроархитектураларды тарату. IJVM микроархитектурасы

Әртүрлі микроархитектураларды тарату. IJVM микроархитектурасы Состояние международного миграционного движения Подготовил: Майстренко Денис Козлов Артур Группа Т-115

Состояние международного миграционного движения Подготовил: Майстренко Денис Козлов Артур Группа Т-115 Евангелие от Циолковского К.Э.

Евангелие от Циолковского К.Э. Negierung

Negierung Разработка и эксплуатация комплекса для осуществления аэровизуального патрулирования трассы МН

Разработка и эксплуатация комплекса для осуществления аэровизуального патрулирования трассы МН  Технология и организация судоремонта

Технология и организация судоремонта Бег. Польза от бега

Бег. Польза от бега Художественная культура Мезоамерики. 10 класс

Художественная культура Мезоамерики. 10 класс Нахождение характеристик рассеянной волны

Нахождение характеристик рассеянной волны Внепроизводственные методы обучения персонала

Внепроизводственные методы обучения персонала Содержание пушных зверей

Содержание пушных зверей Коммерческое предложение «Видеокомфорт»

Коммерческое предложение «Видеокомфорт» Концепции космологии

Концепции космологии