Лекция 2 Налоговая система РФ Становление налоговой системы в России и особенности ее формирования (самост.) Налоговый механизм.

- Лекция 2 Налоговая система РФ Становление налоговой системы в России и особенности ее формирования (самост.) Налоговый механизм.

Содержание

- 2. Вопрос 1 - Становление налоговой системы в России и особеннорсти ее формирования Налоговым кодексом РФ определены:

- 3. Особенности построения налоговой системы в РФ

- 4. Вопрос 2 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование Налоговая политика РФ определяется способностью государства

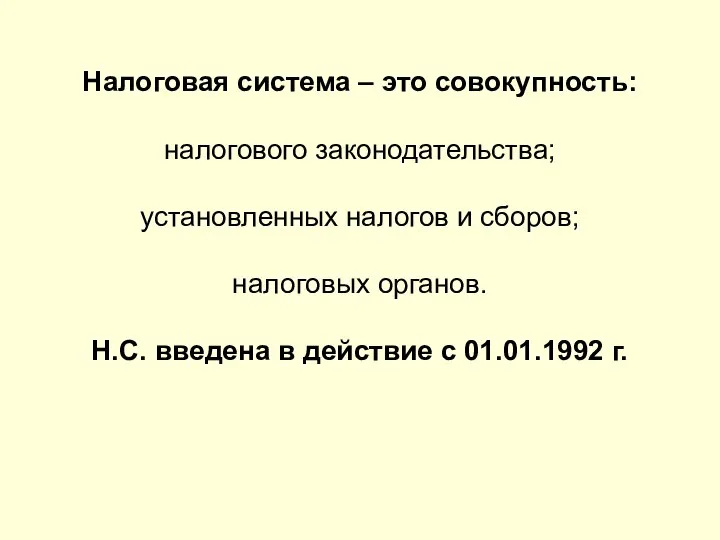

- 5. Налоговая система – это совокупность: налогового законодательства; установленных налогов и сборов; налоговых органов. Н.С. введена в

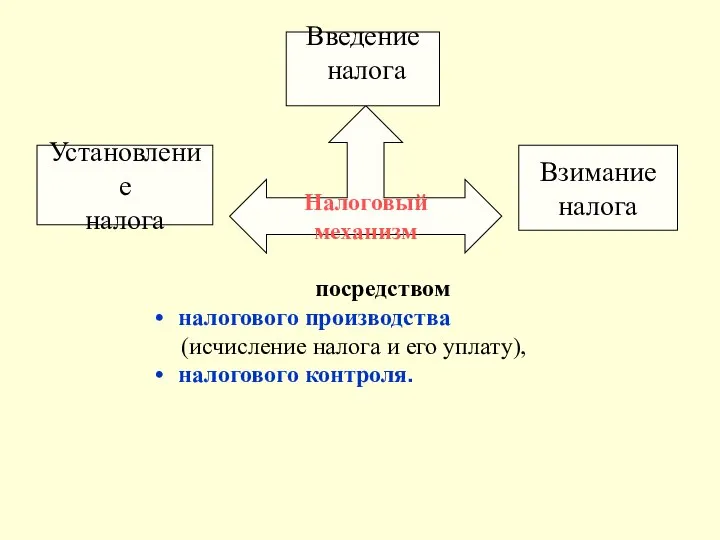

- 6. Налоговый механизм Установление налога Введение налога Взимание налога посредством налогового производства (исчисление налога и его уплату),

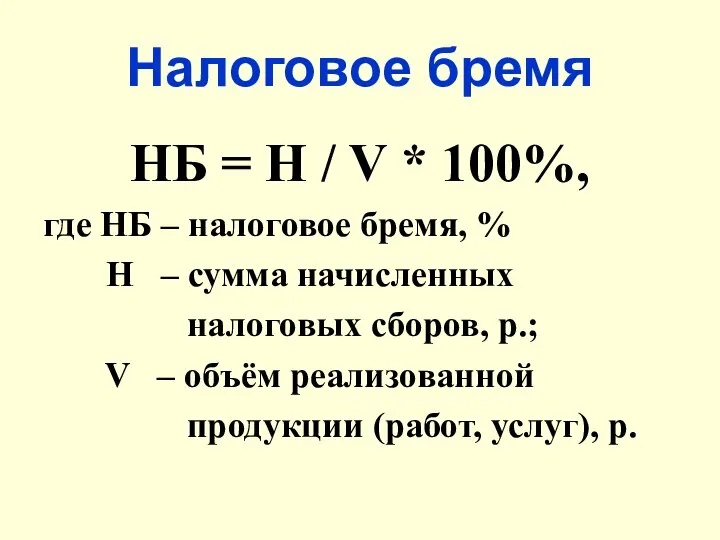

- 7. Налоговое бремя НБ = Н / V * 100%, где НБ – налоговое бремя, % Н

- 8. Основным инструментом государственного регулирования всех сфер экономической жизни во всем мире признана налоговая политика и финансовое

- 9. Основные направления воздействия финансово-бюд- жетного механизма на процесс расширенного воспро- изводства следующие: прямое субсидирование предприятий в

- 10. Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде стран практикуется стимули-рование инвестиций в

- 11. Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции регулирования экономи-ческого и социального развития.

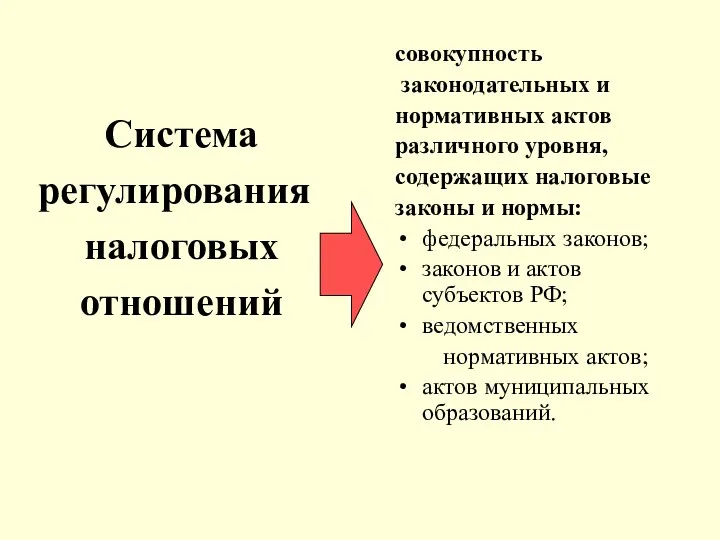

- 12. Система регулирования налоговых отношений совокупность законодательных и нормативных актов различного уровня, содержащих налоговые законы и нормы:

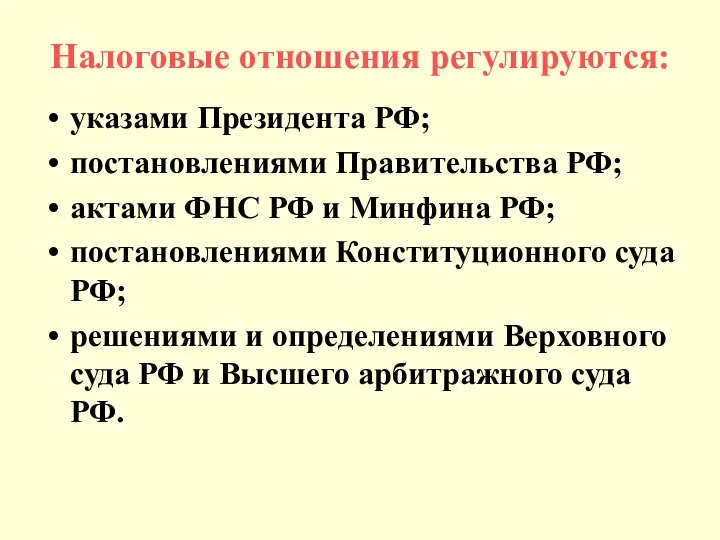

- 13. Налоговые отношения регулируются: указами Президента РФ; постановлениями Правительства РФ; актами ФНС РФ и Минфина РФ; постановлениями

- 14. Вопрос 3 – Налоговый кодекс РФ Налоговый кодекс РФ является основным документом законодательства о налогах и

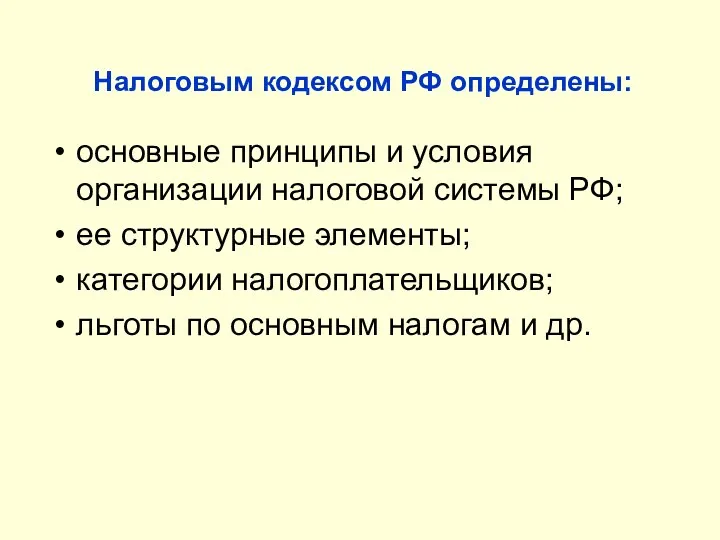

- 15. Налоговым кодексом РФ определены: основные принципы и условия организации налоговой системы РФ; ее структурные элементы; категории

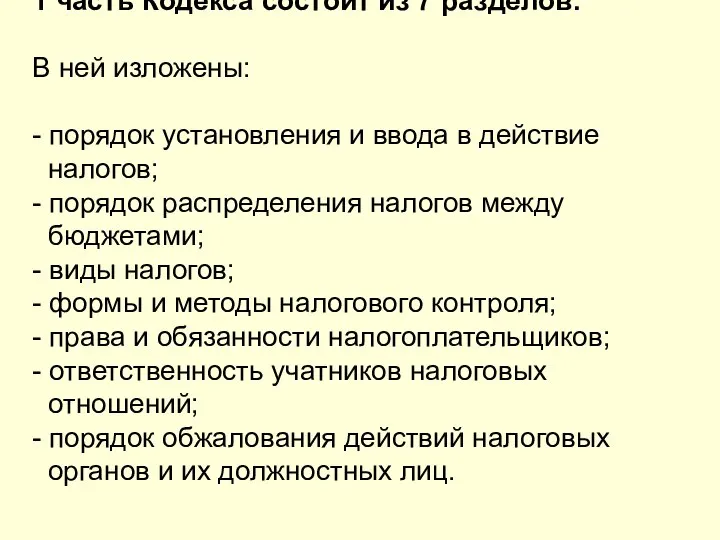

- 16. 1 часть Кодекса состоит из 7 разделов. В ней изложены: - порядок установления и ввода в

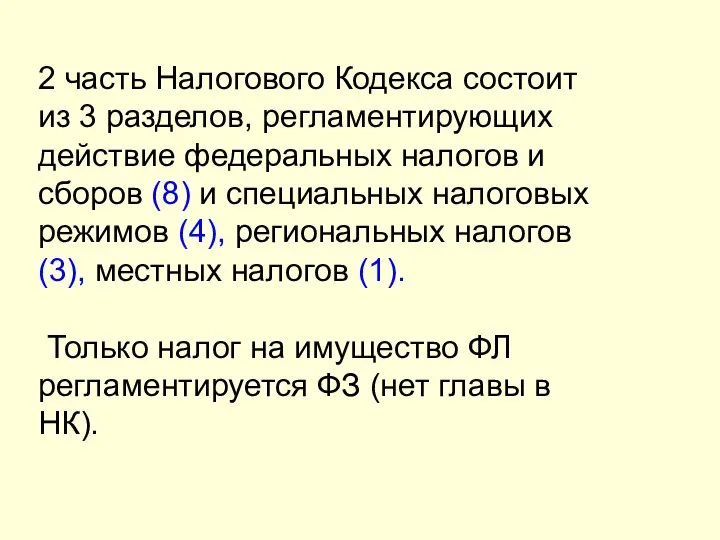

- 17. 2 часть Налогового Кодекса состоит из 3 разделов, регламентирующих действие федеральных налогов и сборов (8) и

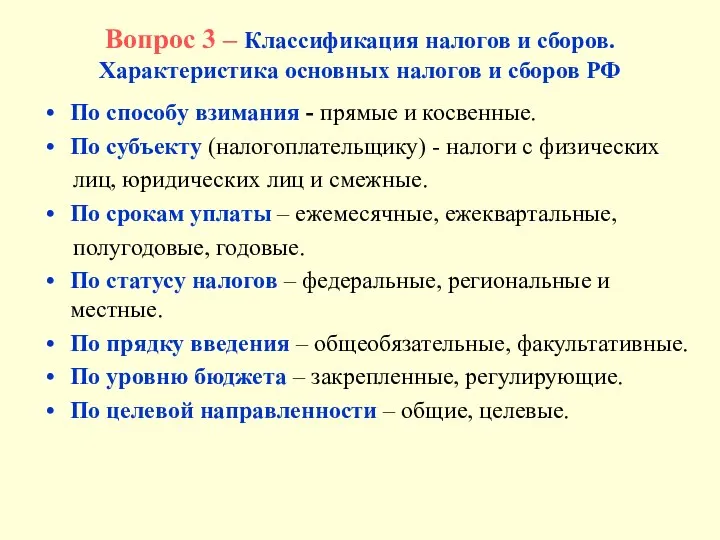

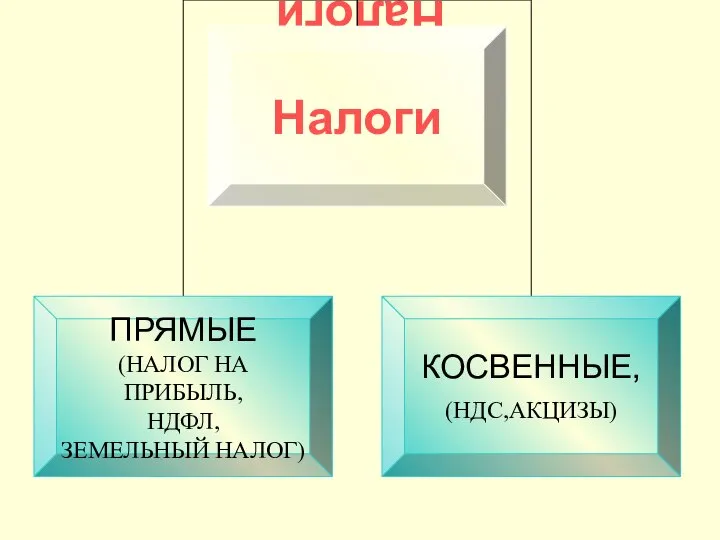

- 18. Вопрос 3 – Классификация налогов и сборов. Характеристика основных налогов и сборов РФ По способу взимания

- 19. Налоги

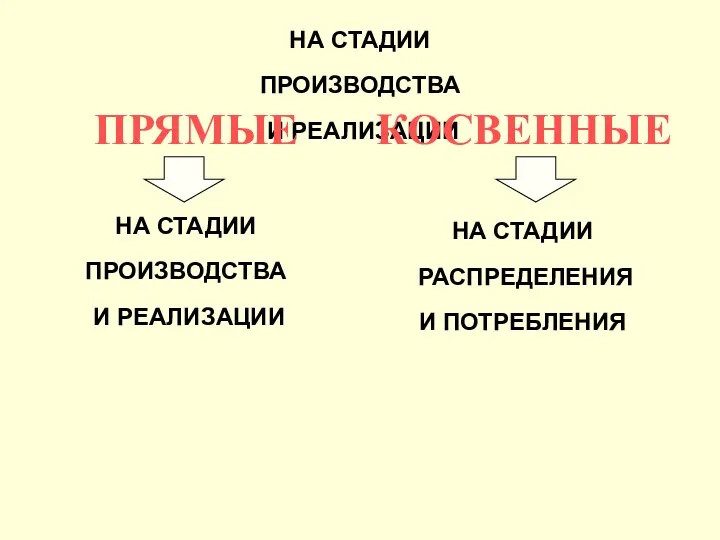

- 20. НА СТАДИИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРЯМЫЕ КОСВЕННЫЕ НА СТАДИИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ НА СТАДИИ РАСПРЕДЕЛЕНИЯ И

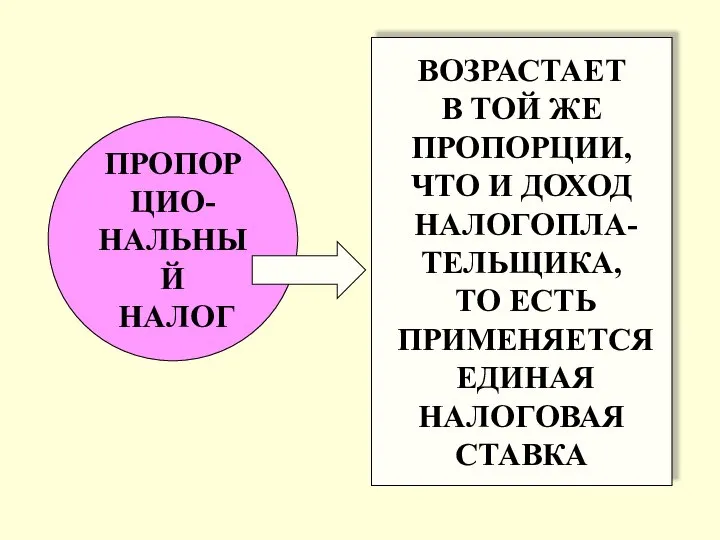

- 21. Налоги в зависимости от характера налоговых ставок

- 22. ПРОПОРЦИО- НАЛЬНЫЙ НАЛОГ ВОЗРАСТАЕТ В ТОЙ ЖЕ ПРОПОРЦИИ, ЧТО И ДОХОД НАЛОГОПЛА- ТЕЛЬЩИКА, ТО ЕСТЬ ПРИМЕНЯЕТСЯ

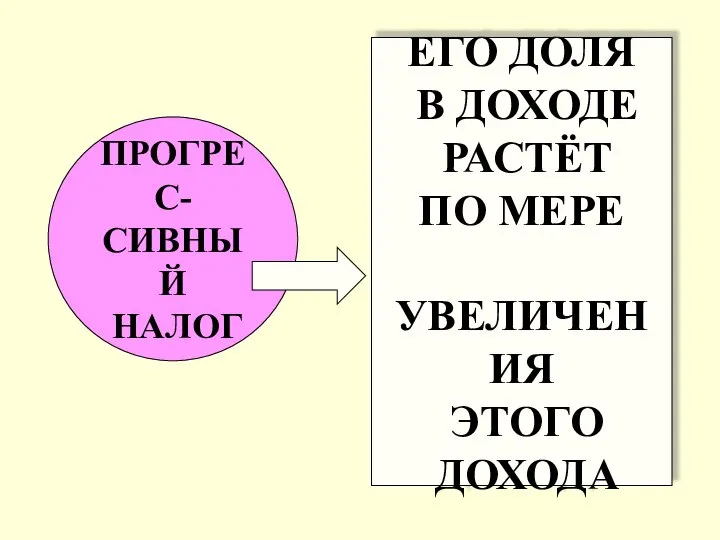

- 23. ПРОГРЕС- СИВНЫЙ НАЛОГ ЕГО ДОЛЯ В ДОХОДЕ РАСТЁТ ПО МЕРЕ УВЕЛИЧЕНИЯ ЭТОГО ДОХОДА

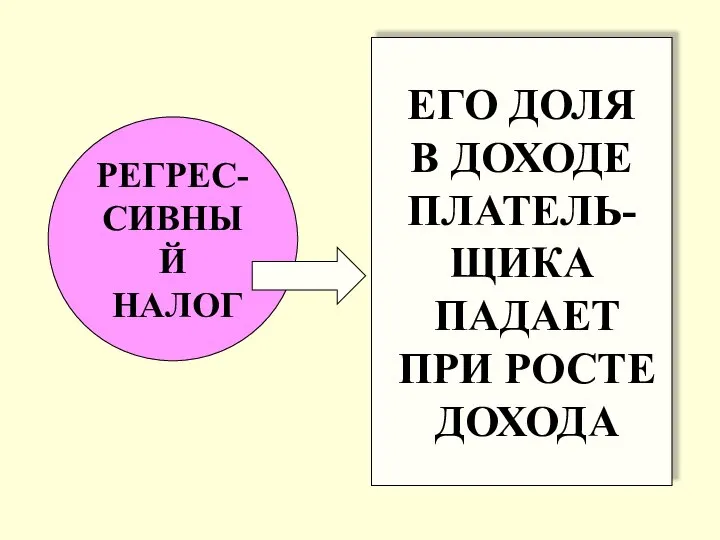

- 24. РЕГРЕС- СИВНЫЙ НАЛОГ ЕГО ДОЛЯ В ДОХОДЕ ПЛАТЕЛЬ- ЩИКА ПАДАЕТ ПРИ РОСТЕ ДОХОДА

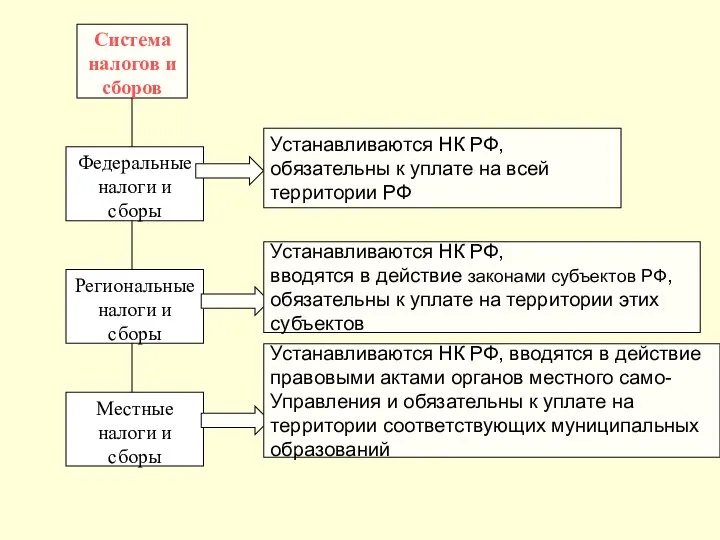

- 25. Устанавливаются НК РФ, обязательны к уплате на всей территории РФ Устанавливаются НК РФ, вводятся в действие

- 27. Скачать презентацию

Вопрос 1 - Становление налоговой системы в России и особеннорсти ее

Вопрос 1 - Становление налоговой системы в России и особеннорсти ее

Особенности построения

налоговой системы в РФ

Особенности построения

налоговой системы в РФ

Вопрос 2 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование

Налоговая

Вопрос 2 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование

Налоговая

Налоговая система – это совокупность:

налогового законодательства;

установленных налогов и сборов;

налоговых органов.

Н.С.

Налоговая система – это совокупность: налогового законодательства; установленных налогов и сборов; налоговых органов. Н.С.

Налоговый механизм

Установление

налога

Введение

налога

Взимание

налога

посредством

налогового производства

(исчисление налога и его уплату),

налогового

Налоговый механизм

Установление

налога

Введение

налога

Взимание

налога

посредством

налогового производства

(исчисление налога и его уплату),

налогового

Налоговое бремя

НБ = Н / V * 100%,

где НБ – налоговое

Налоговое бремя

НБ = Н / V * 100%,

где НБ – налоговое

Основным инструментом государственного регулирования всех сфер экономической жизни во всем

Основным инструментом государственного регулирования всех сфер экономической жизни во всем

Основные направления воздействия финансово-бюд-

жетного механизма на процесс расширенного воспро-

изводства следующие:

прямое субсидирование

Основные направления воздействия финансово-бюд-

жетного механизма на процесс расширенного воспро-

изводства следующие:

прямое субсидирование

Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде

Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде

Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции

Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции

Система

регулирования

налоговых

отношений

совокупность

законодательных и

нормативных актов

различного уровня,

содержащих налоговые

законы

Система

регулирования

налоговых

отношений

совокупность

законодательных и

нормативных актов

различного уровня,

содержащих налоговые

законы

Налоговые отношения регулируются:

указами Президента РФ;

постановлениями Правительства РФ;

актами ФНС РФ и

Налоговые отношения регулируются:

указами Президента РФ;

постановлениями Правительства РФ;

актами ФНС РФ и

Вопрос 3 – Налоговый кодекс РФ

Налоговый кодекс РФ является основным

Вопрос 3 – Налоговый кодекс РФ

Налоговый кодекс РФ является основным

Налоговым кодексом РФ определены:

основные принципы и условия организации налоговой системы РФ;

ее

Налоговым кодексом РФ определены:

основные принципы и условия организации налоговой системы РФ;

ее

1 часть Кодекса состоит из 7 разделов.

В ней изложены:

- порядок установления

1 часть Кодекса состоит из 7 разделов. В ней изложены: - порядок установления

2 часть Налогового Кодекса состоит из 3 разделов, регламентирующих действие федеральных

2 часть Налогового Кодекса состоит из 3 разделов, регламентирующих действие федеральных

Вопрос 3 – Классификация налогов и сборов. Характеристика основных налогов и

Вопрос 3 – Классификация налогов и сборов. Характеристика основных налогов и

Налоги

Налоги

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

ПРЯМЫЕ

КОСВЕННЫЕ

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

НА

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

ПРЯМЫЕ

КОСВЕННЫЕ

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

НА

Налоги

в зависимости

от характера

налоговых

ставок

Налоги

в зависимости

от характера

налоговых

ставок

ПРОПОРЦИО-

НАЛЬНЫЙ

НАЛОГ

ВОЗРАСТАЕТ

В ТОЙ ЖЕ

ПРОПОРЦИИ,

ЧТО И ДОХОД

НАЛОГОПЛА-

ТЕЛЬЩИКА,

ТО

ПРОПОРЦИО-

НАЛЬНЫЙ

НАЛОГ

ВОЗРАСТАЕТ

В ТОЙ ЖЕ

ПРОПОРЦИИ,

ЧТО И ДОХОД

НАЛОГОПЛА-

ТЕЛЬЩИКА,

ТО

ПРОГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

РАСТЁТ

ПО МЕРЕ

УВЕЛИЧЕНИЯ

ЭТОГО

ПРОГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

РАСТЁТ

ПО МЕРЕ

УВЕЛИЧЕНИЯ

ЭТОГО

РЕГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

ПЛАТЕЛЬ-

ЩИКА

ПАДАЕТ

ПРИ РОСТЕ

ДОХОДА

РЕГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

ПЛАТЕЛЬ-

ЩИКА

ПАДАЕТ

ПРИ РОСТЕ

ДОХОДА

Устанавливаются НК РФ,

обязательны к уплате на всей

территории РФ

Устанавливаются НК

Устанавливаются НК РФ,

обязательны к уплате на всей

территории РФ

Устанавливаются НК

Основные моменты новой пенсионной реформы

Основные моменты новой пенсионной реформы alfavit_pismo_bukv

alfavit_pismo_bukv Рукводство по заполнению отчета по практике

Рукводство по заполнению отчета по практике «Чем младше ребенок, тем более здоровый образ жизни он ведет»

«Чем младше ребенок, тем более здоровый образ жизни он ведет» О дорожных «ловушках»

О дорожных «ловушках» Владимирская область г. Вязники МБДОУ «Центр развития ребёнка – детский сад № 29 «Улыбка»» Цирковая студия «Балаганчик» руковод

Владимирская область г. Вязники МБДОУ «Центр развития ребёнка – детский сад № 29 «Улыбка»» Цирковая студия «Балаганчик» руковод Урок 2. Человек

Урок 2. Человек БИБЛИОТЕЧНЫЙ УРОК: «Периодика для детей»

БИБЛИОТЕЧНЫЙ УРОК: «Периодика для детей» Традиции чаепития в разных странах

Традиции чаепития в разных странах Доменико Андреа Трезини (1670-1734) Выполнил: ученик 11 класса Бесенев А.в. Проверила: Жевлакова О.И. г. Миасс 2013 г.

Доменико Андреа Трезини (1670-1734) Выполнил: ученик 11 класса Бесенев А.в. Проверила: Жевлакова О.И. г. Миасс 2013 г. Микрорайон «Соловьиная роща. Новый квартал»

Микрорайон «Соловьиная роща. Новый квартал» Жанры телевидения

Жанры телевидения Метро. История метро

Метро. История метро Нормативно-правовое регулирование профессиональной медицинской деятельности

Нормативно-правовое регулирование профессиональной медицинской деятельности Мовні норми у власних назвах та рекламних текстах

Мовні норми у власних назвах та рекламних текстах Обмен отдельных аминокислот

Обмен отдельных аминокислот Материалы для родительского собрания в 7 классе

Материалы для родительского собрания в 7 классе Экономическая политика

Экономическая политика Презентация на тему "Cистема подготовки специалистов сердечно-сосудистого профиля, включая симуляционные технологии" - скача

Презентация на тему "Cистема подготовки специалистов сердечно-сосудистого профиля, включая симуляционные технологии" - скача Ведущие парадигмы образования

Ведущие парадигмы образования «Образ русского богатыря»

«Образ русского богатыря» Турецкий язык Türkçe. Урок № 4. Отрицательное и вопросительное предложения. Сочетания аффиксов

Турецкий язык Türkçe. Урок № 4. Отрицательное и вопросительное предложения. Сочетания аффиксов Проблема адаптации учащихся младших классов - презентация для начальной школы_

Проблема адаптации учащихся младших классов - презентация для начальной школы_ Искусство, идущее в ногу со временем В. Маяковский Многообразие культурной революции: искусство плака

Искусство, идущее в ногу со временем В. Маяковский Многообразие культурной революции: искусство плака Презентация на тему "Развитие творческой активности учащихся через инновационные технологии на уроках татарского языка и лите

Презентация на тему "Развитие творческой активности учащихся через инновационные технологии на уроках татарского языка и лите Каменные и армокаменные конструкции

Каменные и армокаменные конструкции Построение автоматов

Построение автоматов Инклюзивный ПрофГид. Содействие профориентации и трудоустройству лиц с ОВЗ и инвалидностью

Инклюзивный ПрофГид. Содействие профориентации и трудоустройству лиц с ОВЗ и инвалидностью