Материал подготовлен: Председатель СКПК «Содружество», Ярославской области, Исполнительный директор Союза сельских кредит

-

Материал подготовлен: Председатель СКПК «Содружество», Ярославской области, Исполнительный директор Союза сельских кредит

Содержание

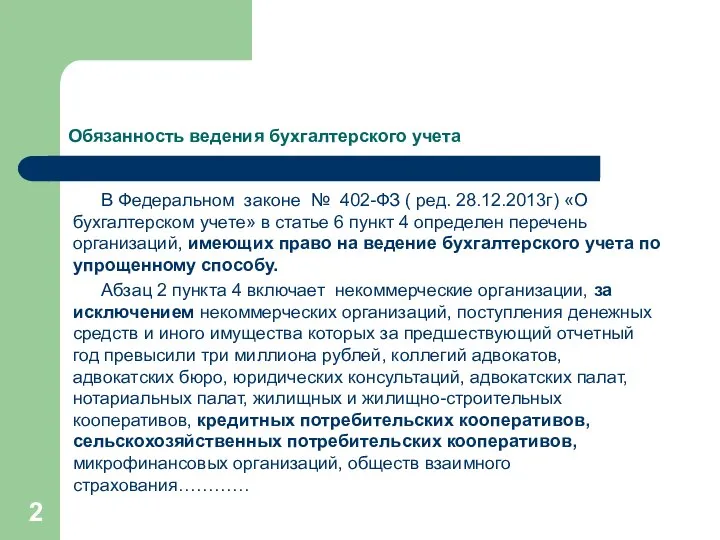

- 2. Обязанность ведения бухгалтерского учета В Федеральном законе № 402-ФЗ ( ред. 28.12.2013г) «О бухгалтерском учете» в

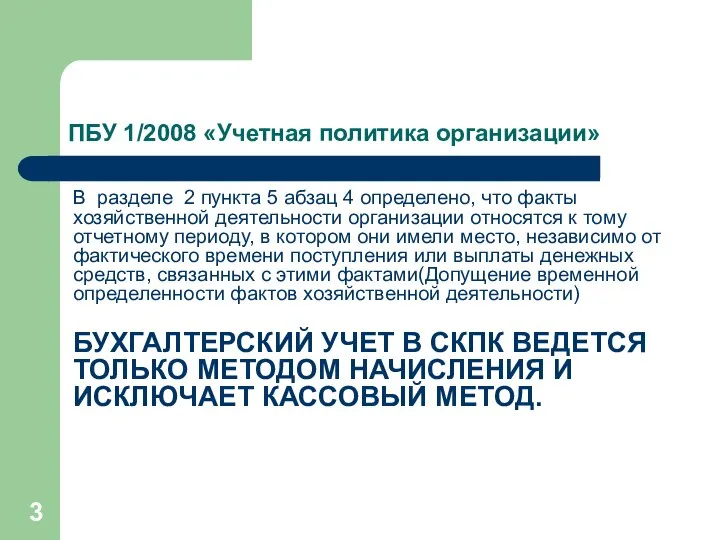

- 3. В разделе 2 пункта 5 абзац 4 определено, что факты хозяйственной деятельности организации относятся к тому

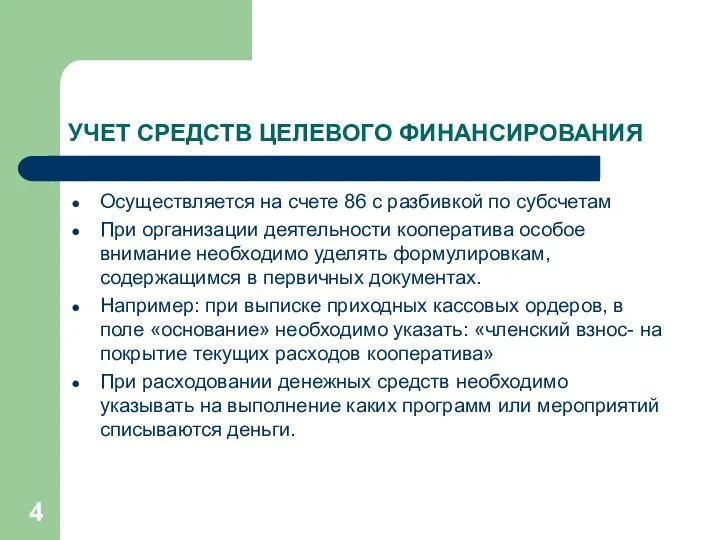

- 4. УЧЕТ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ Осуществляется на счете 86 с разбивкой по субсчетам При организации деятельности кооператива

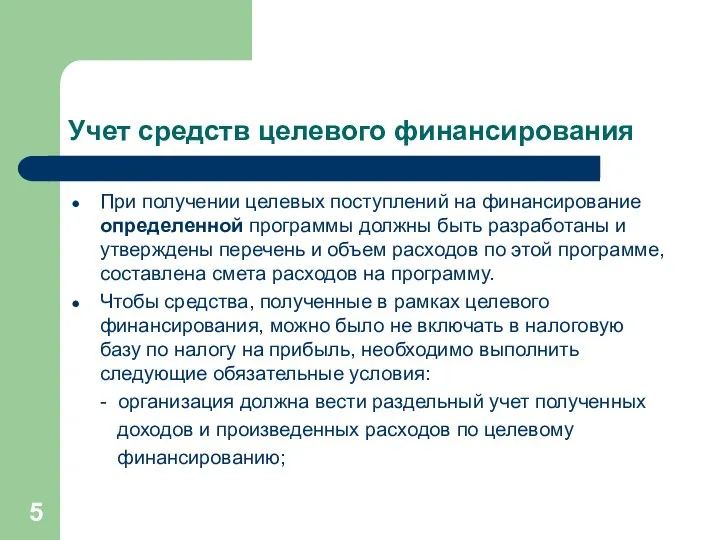

- 5. Учет средств целевого финансирования При получении целевых поступлений на финансирование определенной программы должны быть разработаны и

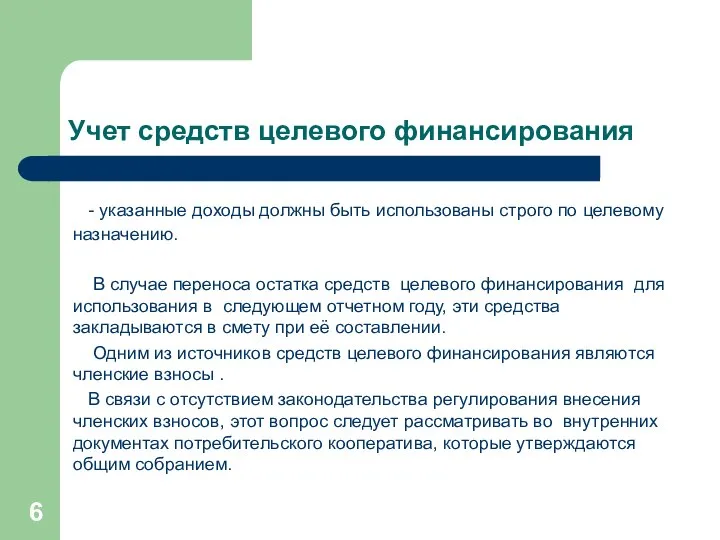

- 6. Учет средств целевого финансирования - указанные доходы должны быть использованы строго по целевому назначению. В случае

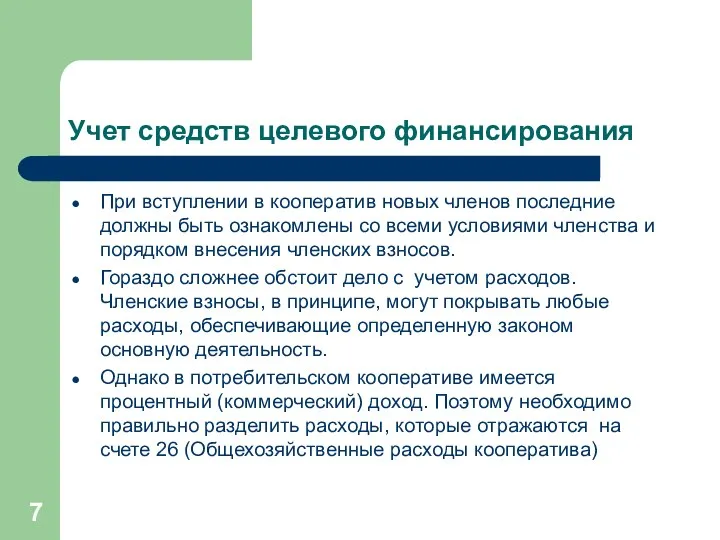

- 7. Учет средств целевого финансирования При вступлении в кооператив новых членов последние должны быть ознакомлены со всеми

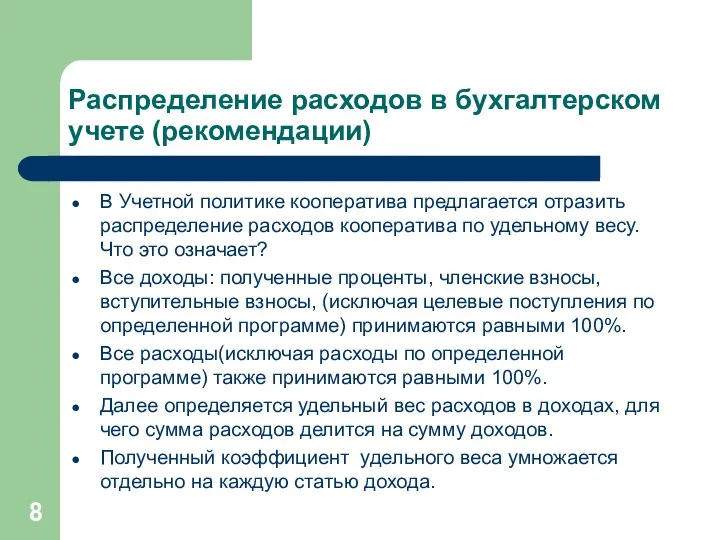

- 8. Распределение расходов в бухгалтерском учете (рекомендации) В Учетной политике кооператива предлагается отразить распределение расходов кооператива по

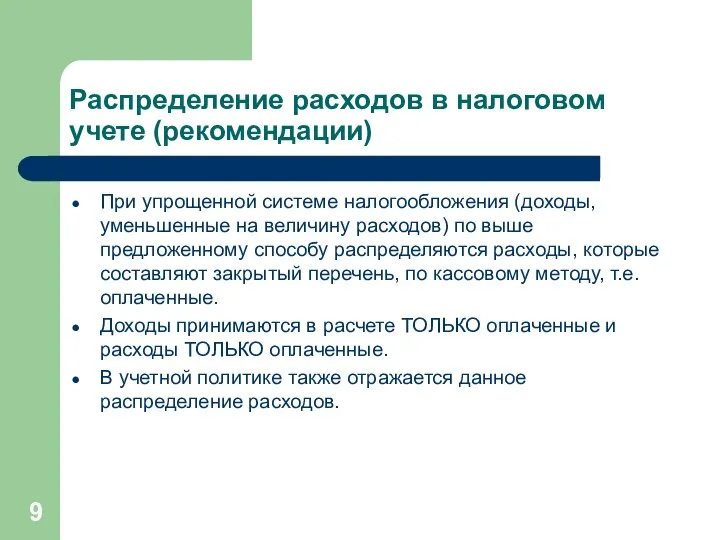

- 9. Распределение расходов в налоговом учете (рекомендации) При упрощенной системе налогообложения (доходы, уменьшенные на величину расходов) по

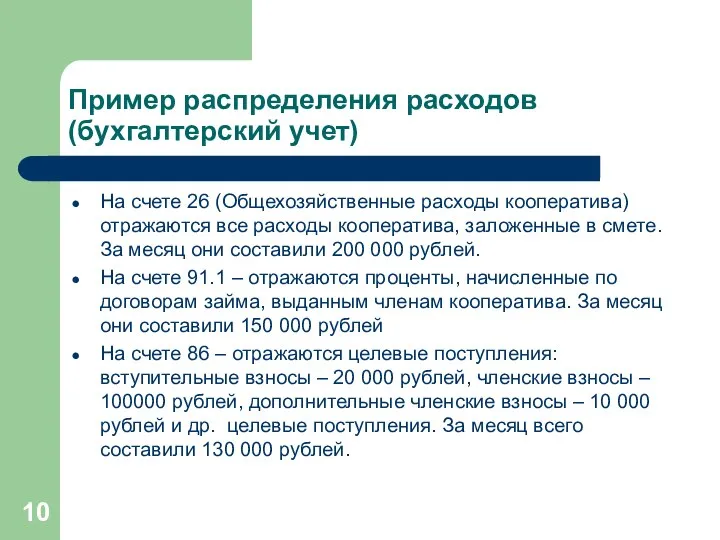

- 10. Пример распределения расходов (бухгалтерский учет) На счете 26 (Общехозяйственные расходы кооператива) отражаются все расходы кооператива, заложенные

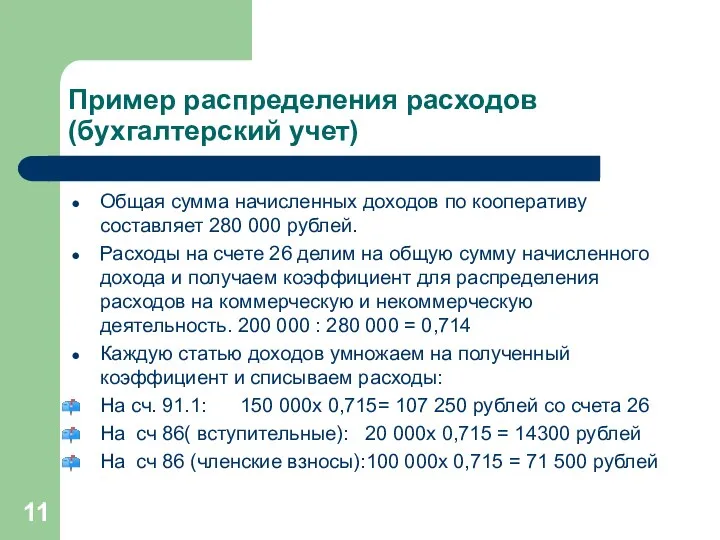

- 11. Пример распределения расходов (бухгалтерский учет) Общая сумма начисленных доходов по кооперативу составляет 280 000 рублей. Расходы

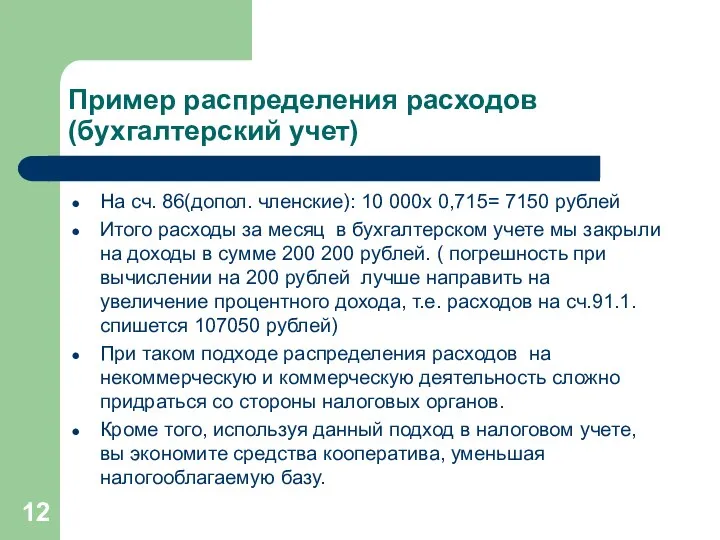

- 12. Пример распределения расходов (бухгалтерский учет) На сч. 86(допол. членские): 10 000х 0,715= 7150 рублей Итого расходы

- 14. Скачать презентацию

Обязанность ведения бухгалтерского учета

В Федеральном законе № 402-ФЗ ( ред. 28.12.2013г)

Обязанность ведения бухгалтерского учета

В Федеральном законе № 402-ФЗ ( ред. 28.12.2013г)

В разделе 2 пункта 5 абзац 4 определено, что факты хозяйственной

В разделе 2 пункта 5 абзац 4 определено, что факты хозяйственной

УЧЕТ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

Осуществляется на счете 86 с разбивкой по субсчетам

При

УЧЕТ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

Осуществляется на счете 86 с разбивкой по субсчетам

При

Учет средств целевого финансирования

При получении целевых поступлений на финансирование определенной программы

Учет средств целевого финансирования

При получении целевых поступлений на финансирование определенной программы

Учет средств целевого финансирования

- указанные доходы должны быть использованы строго

Учет средств целевого финансирования

- указанные доходы должны быть использованы строго

Учет средств целевого финансирования

При вступлении в кооператив новых членов последние должны

Учет средств целевого финансирования

При вступлении в кооператив новых членов последние должны

Распределение расходов в бухгалтерском учете (рекомендации)

В Учетной политике кооператива предлагается отразить

Распределение расходов в бухгалтерском учете (рекомендации)

В Учетной политике кооператива предлагается отразить

Распределение расходов в налоговом учете (рекомендации)

При упрощенной системе налогообложения (доходы, уменьшенные

Распределение расходов в налоговом учете (рекомендации)

При упрощенной системе налогообложения (доходы, уменьшенные

Пример распределения расходов (бухгалтерский учет)

На счете 26 (Общехозяйственные расходы кооператива) отражаются

Пример распределения расходов (бухгалтерский учет)

На счете 26 (Общехозяйственные расходы кооператива) отражаются

Пример распределения расходов (бухгалтерский учет)

Общая сумма начисленных доходов по кооперативу составляет

Пример распределения расходов (бухгалтерский учет)

Общая сумма начисленных доходов по кооперативу составляет

Пример распределения расходов

(бухгалтерский учет)

На сч. 86(допол. членские): 10 000х 0,715= 7150

Пример распределения расходов

(бухгалтерский учет)

На сч. 86(допол. членские): 10 000х 0,715= 7150

Политический анализ и политическое прогнозирование

Политический анализ и политическое прогнозирование Скоростносиловая подготовка в карате

Скоростносиловая подготовка в карате Проект «Жилой комплекс на Селезневской улице»

Проект «Жилой комплекс на Селезневской улице» Презентация на тему Творческий проект. Фартук.

Презентация на тему Творческий проект. Фартук.  Анализ результатов государственной итоговой аттестации по информатике в 2019 году

Анализ результатов государственной итоговой аттестации по информатике в 2019 году Задачи по управленческому учету

Задачи по управленческому учету Pitch deck. Re speecher

Pitch deck. Re speecher Законы рынка elena22_73@mail.ru

Законы рынка elena22_73@mail.ru По большому счету, БРЕНДИНГ решает все! HR-бренд или бренд работодателя это: Образ, имидж вашей компании как хорошего места работы в

По большому счету, БРЕНДИНГ решает все! HR-бренд или бренд работодателя это: Образ, имидж вашей компании как хорошего места работы в  Перетренированность

Перетренированность Основные положения теории линейной перспективы Выполнила: Заморина Марина 303 гр. Руководитель: кандидат педаг

Основные положения теории линейной перспективы Выполнила: Заморина Марина 303 гр. Руководитель: кандидат педаг Группа компаний «Метаком». Блоки вызова. Коммутаторы и разветвители. Блоки питания. Видеодомофоны. Ключи. Кнопки выхода. Замки

Группа компаний «Метаком». Блоки вызова. Коммутаторы и разветвители. Блоки питания. Видеодомофоны. Ключи. Кнопки выхода. Замки Азбука професий - презентация для начальной школы

Азбука професий - презентация для начальной школы Сынып сабақ жүйесі

Сынып сабақ жүйесі ИСКУССТВО КИНО Подготовила: Алмаева И.А., преподаватель МБОУ ДОД ДХШ №1 г.Жигулевск

ИСКУССТВО КИНО Подготовила: Алмаева И.А., преподаватель МБОУ ДОД ДХШ №1 г.Жигулевск Henry Mintzberg. Школа Конфигурации

Henry Mintzberg. Школа Конфигурации Схемы бернули. Предельные теоремы

Схемы бернули. Предельные теоремы 66b571e91b9d463687e67f779a4dcde1

66b571e91b9d463687e67f779a4dcde1 Конференция по духовно- нравственному воспитанию «Система духовно- нравственного воспитания в образовательном учре

Конференция по духовно- нравственному воспитанию «Система духовно- нравственного воспитания в образовательном учре Формы (источники) права. Тема 10

Формы (источники) права. Тема 10 Программирование на алгоритмическом языке БЕЙСИК

Программирование на алгоритмическом языке БЕЙСИК Презентация "Виртуальный музей «Мать и дитя»" - скачать презентации по МХК

Презентация "Виртуальный музей «Мать и дитя»" - скачать презентации по МХК Структура HTML документа. Представление текста в HTML документе

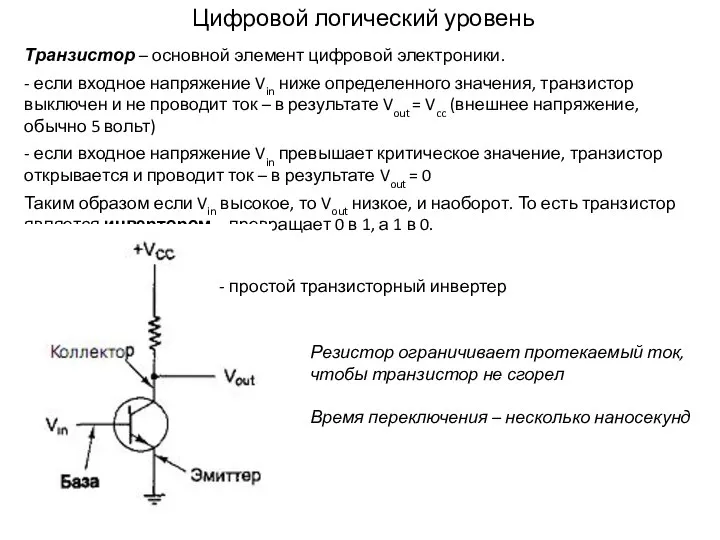

Структура HTML документа. Представление текста в HTML документе Цифровой логический уровень. Транзистор

Цифровой логический уровень. Транзистор Hurling. Purpose of game

Hurling. Purpose of game Политические партии и общественные объединения

Политические партии и общественные объединения Семинар «Основы туризма». Для представителей команд – участников туристического слета «Дорогами отцов-героев»

Семинар «Основы туризма». Для представителей команд – участников туристического слета «Дорогами отцов-героев» Бизнес план Тюменский автосборочный завод

Бизнес план Тюменский автосборочный завод