- Метод Гусениця-SSA Виконав: Студент групи СНм-51 Стодола Володимир Тернопіль,2010

Содержание

- 2. Гусениця SSA SSA (Singular spectrum analysis) - метод аналізу часових рядів, заснований на перетворенні одновимірного часового

- 3. Історія Broomhead і King (1986) пропонують використовувати SSA і М-SSA в контексті нелінійної динаміки в цілях

- 4. Актуальнісь використання SSA В даний час актуальним є аналіз і прогнозування товарних і фінансових ринків з

- 5. Альтернативним підходом, використовуваним для аналізу та прогнозу ринків, є Сингулярний Спектральний Аналіз SSA (Singular Spectrum Analysis),

- 6. Ідеї створення: Першою ідеєю, що лежить в основі методу, є створення повторюваності шляхом переходу від тимчасового

- 7. Перевагою методу «Гусениця»-SSA є відсутність вимоги апріорного завдання моделі ряду, а також можливість виділення гармонійних складових

- 8. модифікація методу для аналізу рядів з пропусками Нехай вихідний часовий ряд складається з N елементів, частина

- 9. Перший етап: розкладання 1. Вкладення. Зафіксуємо довжину вікна L:1

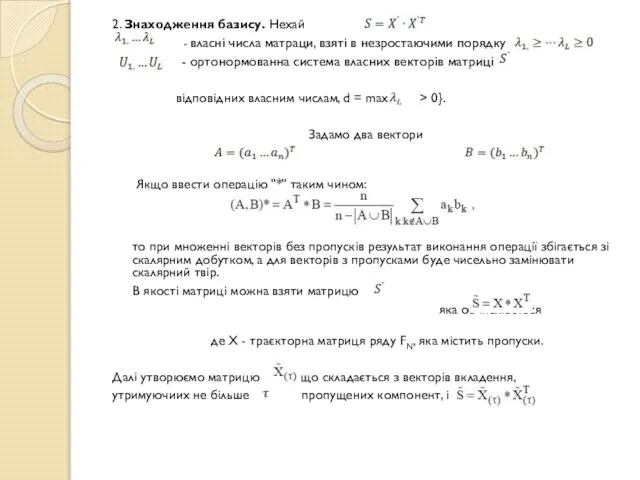

- 10. 2. Знаходження базису. Нехай - власні числа матраци, взяті в незростаючими порядку - ортонормованна система власних

- 11. Другий етап: відновлення 3. Проекція векторів вкладення На початку проводиться вибір підпростору проекти векторів вкладення без

- 12. 4. Діагональне усереднення. На останньому кроці базового алгоритму матриця переводиться в новий ряд (відновлений ряд) за

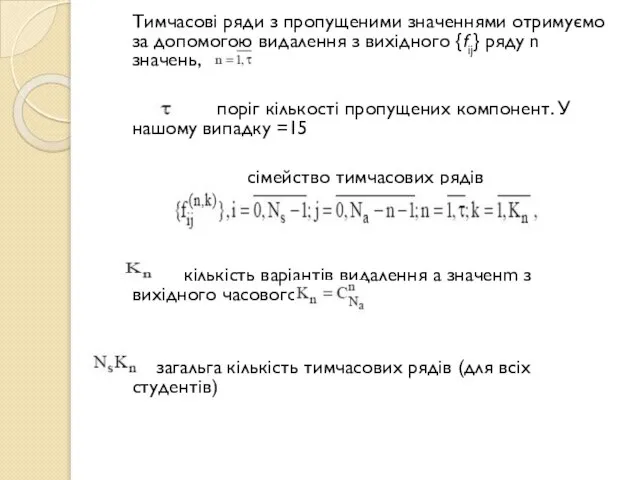

- 13. Тимчасові ряди з пропущеними значеннями отримуємо за допомогою видалення з вихідного {fij} ряду n значень, поріг

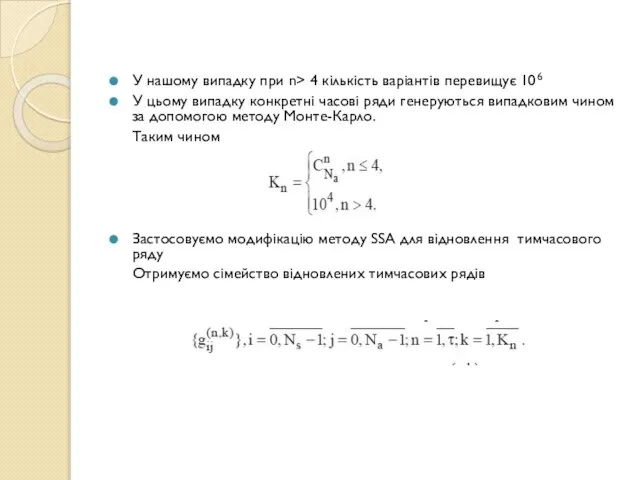

- 14. У нашому випадку при n> 4 кількість варіантів перевищує 106 У цьому випадку конкретні часові ряди

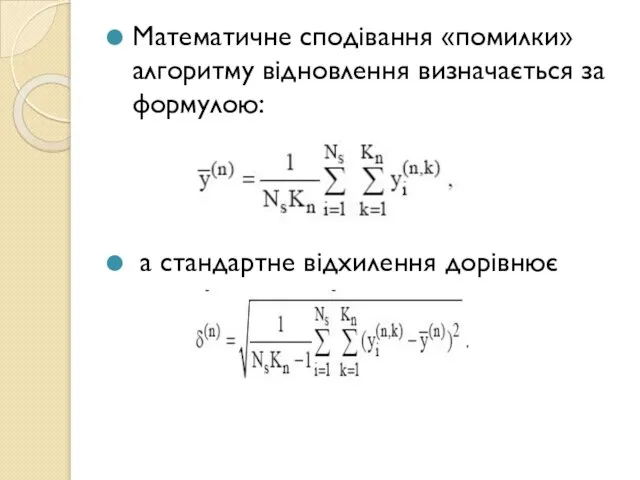

- 15. Математичне сподівання «помилки» алгоритму відновлення визначається за формулою: а стандартне відхилення дорівнює

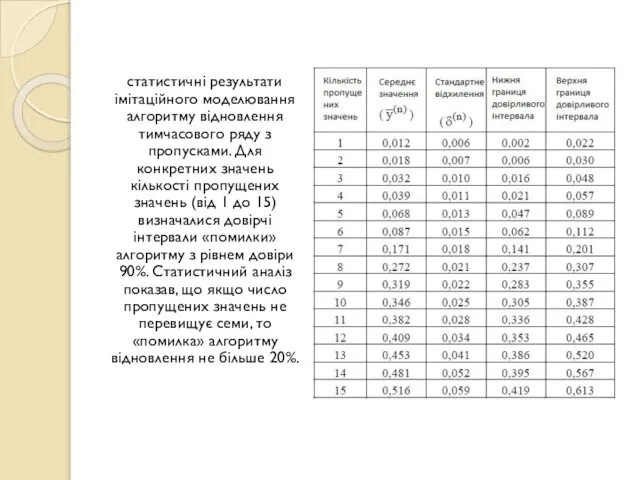

- 16. статистичні результати імітаційного моделювання алгоритму відновлення тимчасового ряду з пропусками. Для конкретних значень кількості пропущених значень

- 17. Це означає, що розбіжність між оцінками не перевищує один бал за п'ятибальною шкалою. при великих помилках

- 18. Висновок За порівняльним аналізом ефективності SSA з класичними методами Технічного Аналізу показує, що SSA підхід, принаймні,

- 19. Використанні джерела http://www.spectraworks.com/Help/ssatheory.html http://ru.wikipedia.org/wiki/ SSA_%28%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%29 http://en.wikipedia.org/wiki/Singular_spectrum_analysis#Brief_history http://www.nbuv.gov.ua/portal/natural/soi/208_3/Bochar.pdf http://www.nbuv.gov.ua/portal/natural/soi/2008_3/ www.AnalysisFX.com

- 21. Скачать презентацию

Гусениця SSA

SSA (Singular spectrum analysis) - метод аналізу часових

Гусениця SSA

SSA (Singular spectrum analysis) - метод аналізу часових

Історія

Broomhead і King (1986) пропонують використовувати SSA і М-SSA в контексті

Історія

Broomhead і King (1986) пропонують використовувати SSA і М-SSA в контексті

Актуальнісь використання SSA

В даний час актуальним є аналіз і прогнозування товарних

Актуальнісь використання SSA

В даний час актуальним є аналіз і прогнозування товарних

Альтернативним підходом, використовуваним для аналізу та прогнозу ринків, є Сингулярний Спектральний

Альтернативним підходом, використовуваним для аналізу та прогнозу ринків, є Сингулярний Спектральний

Ідеї створення:

Першою ідеєю, що лежить в основі методу, є створення повторюваності

Ідеї створення:

Першою ідеєю, що лежить в основі методу, є створення повторюваності

Перевагою методу «Гусениця»-SSA є відсутність вимоги апріорного завдання моделі ряду, а

Перевагою методу «Гусениця»-SSA є відсутність вимоги апріорного завдання моделі ряду, а

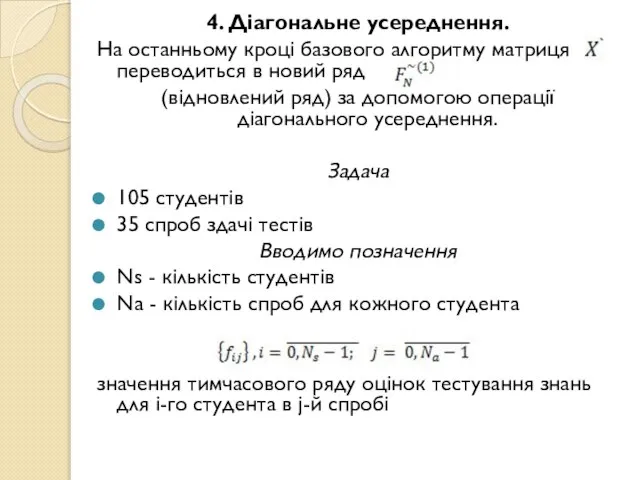

модифікація методу для аналізу рядів з пропусками

Нехай вихідний часовий ряд

складається

модифікація методу для аналізу рядів з пропусками

Нехай вихідний часовий ряд

складається

Перший етап: розкладання

1. Вкладення. Зафіксуємо довжину вікна L:1

Перший етап: розкладання

1. Вкладення. Зафіксуємо довжину вікна L:1

2. Знаходження базису. Нехай

- власні числа матраци, взяті в

2. Знаходження базису. Нехай

- власні числа матраци, взяті в

Другий етап: відновлення

3. Проекція векторів вкладення

На початку проводиться вибір підпростору

Другий етап: відновлення

3. Проекція векторів вкладення

На початку проводиться вибір підпростору

4. Діагональне усереднення.

На останньому кроці базового алгоритму матриця переводиться в

4. Діагональне усереднення.

На останньому кроці базового алгоритму матриця переводиться в

Тимчасові ряди з пропущеними значеннями отримуємо за допомогою видалення з вихідного

Тимчасові ряди з пропущеними значеннями отримуємо за допомогою видалення з вихідного

У нашому випадку при n> 4 кількість варіантів перевищує 106

У цьому

У нашому випадку при n> 4 кількість варіантів перевищує 106

У цьому

Математичне сподівання «помилки» алгоритму відновлення визначається за формулою:

а стандартне відхилення дорівнює

Математичне сподівання «помилки» алгоритму відновлення визначається за формулою:

а стандартне відхилення дорівнює

статистичні результати імітаційного моделювання алгоритму відновлення тимчасового ряду з пропусками. Для

статистичні результати імітаційного моделювання алгоритму відновлення тимчасового ряду з пропусками. Для

Це означає, що

розбіжність між оцінками не перевищує один бал за п'ятибальною

Це означає, що

розбіжність між оцінками не перевищує один бал за п'ятибальною

Висновок

За порівняльним аналізом ефективності SSA з класичними методами Технічного Аналізу показує,

Висновок

За порівняльним аналізом ефективності SSA з класичними методами Технічного Аналізу показує,

Використанні джерела

http://www.spectraworks.com/Help/ssatheory.html

http://ru.wikipedia.org/wiki/ SSA_%28%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%29

http://en.wikipedia.org/wiki/Singular_spectrum_analysis#Brief_history

http://www.nbuv.gov.ua/portal/natural/soi/208_3/Bochar.pdf

http://www.nbuv.gov.ua/portal/natural/soi/2008_3/

www.AnalysisFX.com

Використанні джерела

http://www.spectraworks.com/Help/ssatheory.html

http://ru.wikipedia.org/wiki/ SSA_%28%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%29

http://en.wikipedia.org/wiki/Singular_spectrum_analysis#Brief_history

http://www.nbuv.gov.ua/portal/natural/soi/208_3/Bochar.pdf

http://www.nbuv.gov.ua/portal/natural/soi/2008_3/

www.AnalysisFX.com

Стратегический анализ. Внутренняя среда компании

Стратегический анализ. Внутренняя среда компании Внеклассное мероприятие для учащихся 6 класса «Жизнь и деятельность Я.И.Перельмана и его занимательные задачи» Разработчик

Внеклассное мероприятие для учащихся 6 класса «Жизнь и деятельность Я.И.Перельмана и его занимательные задачи» Разработчик  Система менеджмента в организации Подготовили студентки 2 курса ФТД группы Т-114 Маслова Юлия и Белоусова Александра

Система менеджмента в организации Подготовили студентки 2 курса ФТД группы Т-114 Маслова Юлия и Белоусова Александра Презентация на тему "Активизация учебно-исследовательской деятельности учащихся на уроках истории, обществознания" - скачат

Презентация на тему "Активизация учебно-исследовательской деятельности учащихся на уроках истории, обществознания" - скачат Виховання силових здібностей

Виховання силових здібностей «Березовая роща» И.Левитан

«Березовая роща» И.Левитан Ислам как религия с исторической точки зрения

Ислам как религия с исторической точки зрения Разработка информационного ресурса «Создание графики по стандартам WSR в компетенции «Графический дизайн»

Разработка информационного ресурса «Создание графики по стандартам WSR в компетенции «Графический дизайн» Распоряжение исключительными правами. Тема 6. Раздел 5

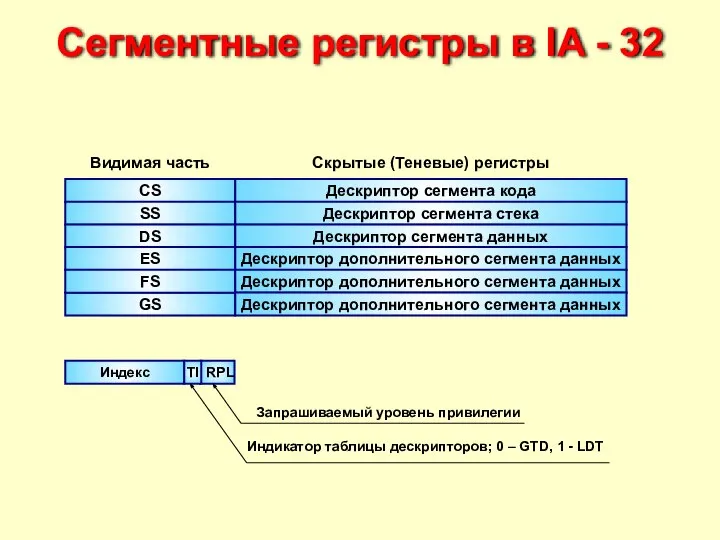

Распоряжение исключительными правами. Тема 6. Раздел 5 Сегментные регистры в IA - 32

Сегментные регистры в IA - 32 SWOT-анализ предприятия

SWOT-анализ предприятия Кодирование текстовой информации

Кодирование текстовой информации Планирование и бюджетирование

Планирование и бюджетирование Ранение живота

Ранение живота Основные положения семейного права

Основные положения семейного права Кодифікація та систематизація прав національних меншин у міжнародно-правових документах

Кодифікація та систематизація прав національних меншин у міжнародно-правових документах Дерево целей

Дерево целей Расчет систем воздухообмена. Лекция 4

Расчет систем воздухообмена. Лекция 4 Динамика точки

Динамика точки  Политическая раздробленность

Политическая раздробленность  Презентация сметана

Презентация сметана Постнеклассическая наука и техника

Постнеклассическая наука и техника  Основы рекламы: типология (классификация видов рекламы)

Основы рекламы: типология (классификация видов рекламы) Презентация без названия (1)

Презентация без названия (1) Политические партии и движения, их роль в общественной жизни

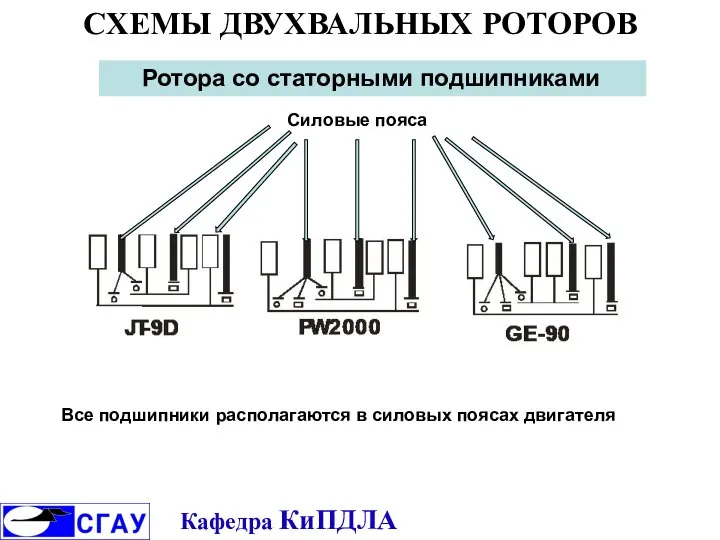

Политические партии и движения, их роль в общественной жизни Схемы двухвальных роторов

Схемы двухвальных роторов Автономная система охраны Вашей недвижимости “Домовой”

Автономная система охраны Вашей недвижимости “Домовой” Руководство организацией, власть и лидерство

Руководство организацией, власть и лидерство