- Налоговое право

Содержание

- 3. Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения,

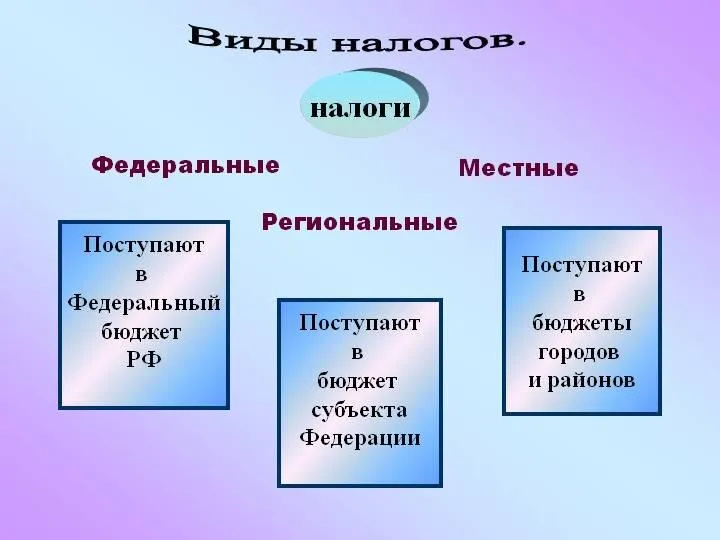

- 4. Основные нормативно правовые акты 1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство

- 5. Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

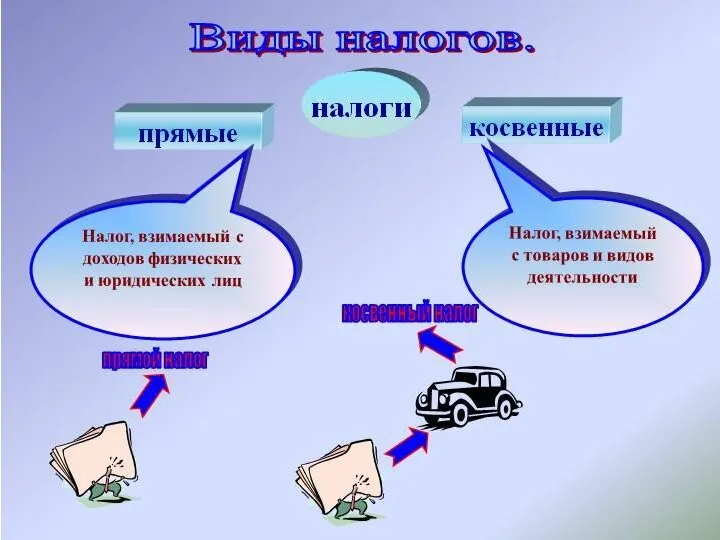

- 6. Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность - отчуждение денежных средств - направленность на

- 9. Налогоплательщики организации Физические лица

- 10. К организациям относятся: юридические лица, образованные в соответствии с законодательством РФ (далее — российские организации), иностранные

- 11. К физическим лицам — налогоплательщикам и плательщикам сборов относятся: граждане РФ; иностранные граждане — лица, не

- 12. Налоговые агенты Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по

- 13. Федеральная налоговая служба (ФНС России) федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за

- 14. Объектами налогообложения являются: · прибыль (доход); · стоимость определенных товаров; · добавленная стоимость продукции, работ, услуг;

- 15. Функции налога Фискальная функция заключается в сборе денежных средств для создания государственных денежных фондов и материальных

- 16. Налоговое правонарушение это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или

- 18. Скачать презентацию

Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует

Налоговое право – это отрасль правовой системы Российской Федерации, которая регулирует

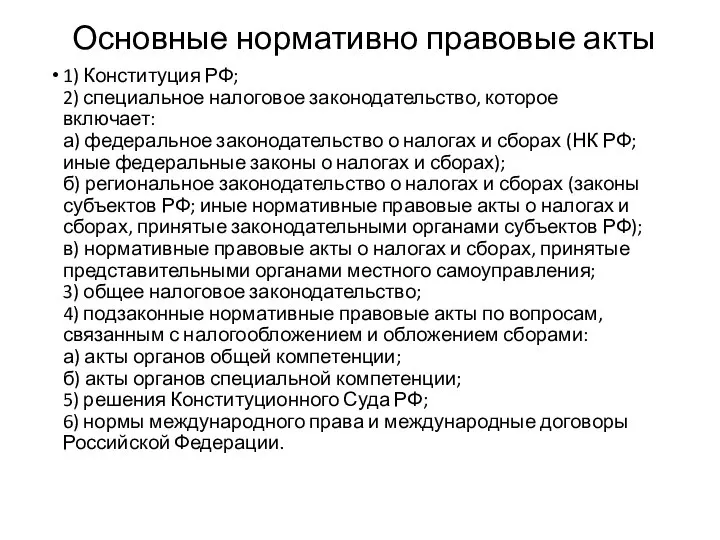

Основные нормативно правовые акты

1) Конституция РФ;

2) специальное налоговое законодательство, которое включает:

а) федеральное законодательство о

Основные нормативно правовые акты

1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство о

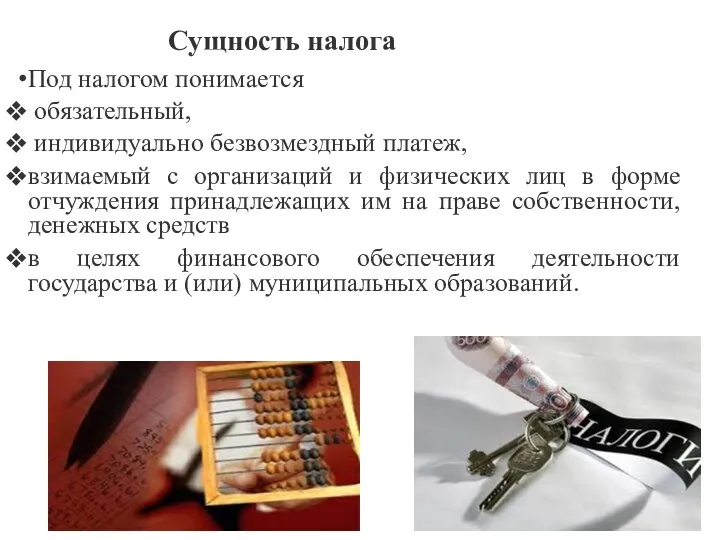

Сущность налога

Под налогом понимается

обязательный,

индивидуально безвозмездный платеж,

взимаемый с

Сущность налога

Под налогом понимается

обязательный,

индивидуально безвозмездный платеж,

взимаемый с

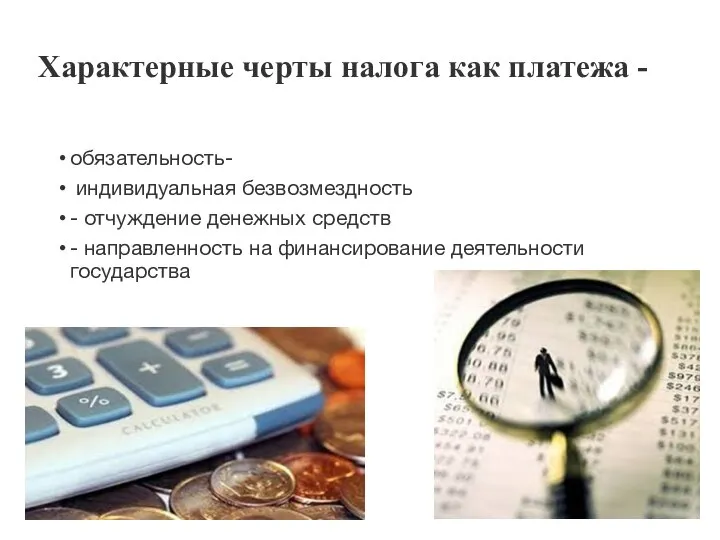

Характерные черты налога как платежа -

обязательность-

индивидуальная безвозмездность

- отчуждение денежных средств

-

Характерные черты налога как платежа -

обязательность-

индивидуальная безвозмездность

- отчуждение денежных средств

-

Налогоплательщики

организации

Физические лица

Налогоплательщики

организации

Физические лица

К организациям относятся:

юридические лица, образованные в соответствии с законодательством РФ

К организациям относятся:

юридические лица, образованные в соответствии с законодательством РФ

К физическим лицам — налогоплательщикам и плательщикам сборов относятся:

граждане РФ;

иностранные граждане

К физическим лицам — налогоплательщикам и плательщикам сборов относятся:

граждане РФ;

иностранные граждане

Налоговые агенты

Налоговыми агентами признаются лица, на которых в соответствии с

Налоговые агенты

Налоговыми агентами признаются лица, на которых в соответствии с

Федеральная налоговая служба (ФНС России)

федеральный орган исполнительной власти, осуществляющий функции по контролю и

Федеральная налоговая служба (ФНС России)

федеральный орган исполнительной власти, осуществляющий функции по контролю и

Объектами налогообложения являются:

· прибыль (доход);

· стоимость определенных товаров;

· добавленная стоимость продукции,

Объектами налогообложения являются: · прибыль (доход); · стоимость определенных товаров; · добавленная стоимость продукции,

Функции налога

Фискальная функция заключается в сборе денежных средств для создания государственных

Функции налога

Фискальная функция заключается в сборе денежных средств для создания государственных

Налоговое правонарушение

это виновно совершенное противоправное (в нарушение законодательства о налогах и

Налоговое правонарушение

это виновно совершенное противоправное (в нарушение законодательства о налогах и

Образование СССР Подготовила: Порошина Л.В., студентка группы Ю-102

Образование СССР Подготовила: Порошина Л.В., студентка группы Ю-102 Скоростемер 3СЛ-2м. Функции скоростемера 3СЛ-2м

Скоростемер 3СЛ-2м. Функции скоростемера 3СЛ-2м Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В.

Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В. Портрет. Изучение нового материала

Портрет. Изучение нового материала Устройство трансформатора

Устройство трансформатора Презентация Изменение сроков уплаты в соответствии с налоговым законодательством

Презентация Изменение сроков уплаты в соответствии с налоговым законодательством  Успех каждого ребенка

Успех каждого ребенка Презентация по МХК Искусство Древней Греции Афинский Акрополь

Презентация по МХК Искусство Древней Греции Афинский Акрополь  Т Е М А «ОБЩИЕ ПОЛОЖЕНИЯ ОБ АРЕНДЕ»

Т Е М А «ОБЩИЕ ПОЛОЖЕНИЯ ОБ АРЕНДЕ» М.V. Cargo. Zhengbang ukraine

М.V. Cargo. Zhengbang ukraine Фестиваль активного отдыха «Напролом»

Фестиваль активного отдыха «Напролом» Антифизика в супергеройских фильмах

Антифизика в супергеройских фильмах Муниципальный округ Коломяги

Муниципальный округ Коломяги Ферменты-5

Ферменты-5 Основы избирательного права

Основы избирательного права Безопасность и надежность

Безопасность и надежность материнство

материнство Thanksgiving day. День благодарения

Thanksgiving day. День благодарения Техника использования знаний

Техника использования знаний  "Cud krwi" św. Januarego

"Cud krwi" św. Januarego Зародження великого тенісу

Зародження великого тенісу Основные стадии уголовного процесса

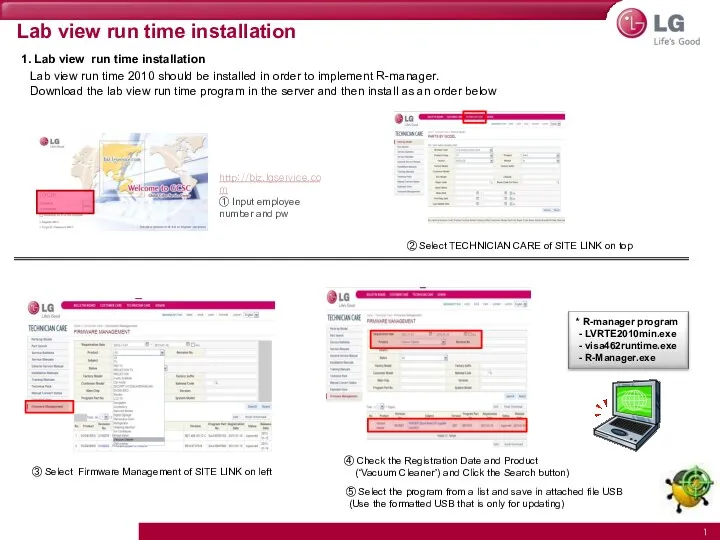

Основные стадии уголовного процесса  Lab view run time installation

Lab view run time installation Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Блиц-опрос на тему «Маркетинговые исследования»

Блиц-опрос на тему «Маркетинговые исследования» Философия бытия

Философия бытия Технологии регистрации заряженных частиц, сбор и анализ данных детекторов в ФВЭ. VMM. (Лекция 5)

Технологии регистрации заряженных частиц, сбор и анализ данных детекторов в ФВЭ. VMM. (Лекция 5) Презентация "Доходный подход к оценке недвижимости" - скачать презентации по Экономике

Презентация "Доходный подход к оценке недвижимости" - скачать презентации по Экономике