-

Операции наращения и дисконтирования.

Содержание

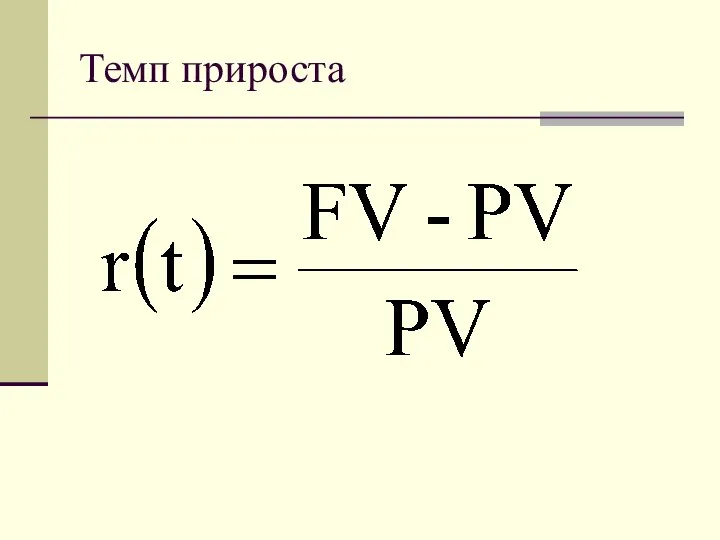

- 2. Темп прироста

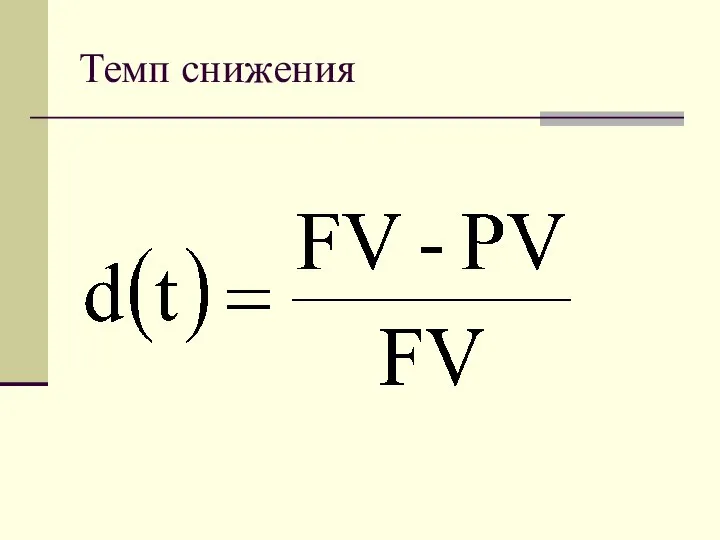

- 3. Темп снижения

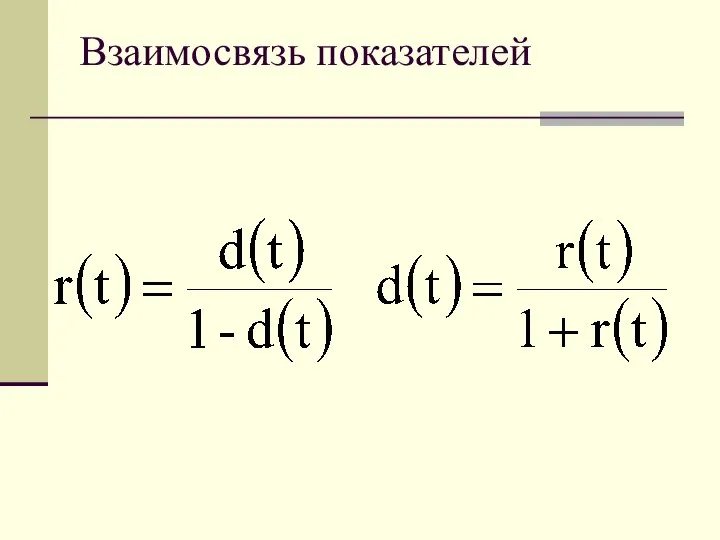

- 4. Взаимосвязь показателей

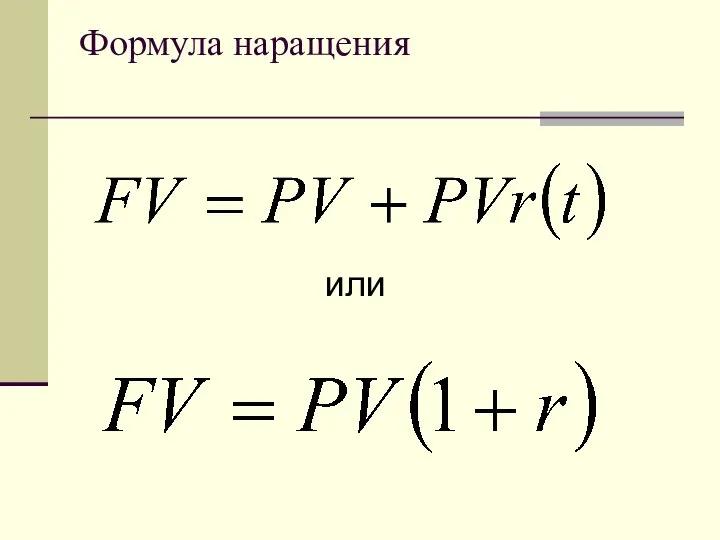

- 5. Формула наращения или

- 6. Формула дисконтирования

- 7. Понятие простого и сложного процента.

- 8. Схема простых процентов (simple interest): Сумма, получаемая к возврату через n периодов

- 9. Схема сложных процентов (compound interest): размер инвестрованного капитала будет равен: к концу первого года

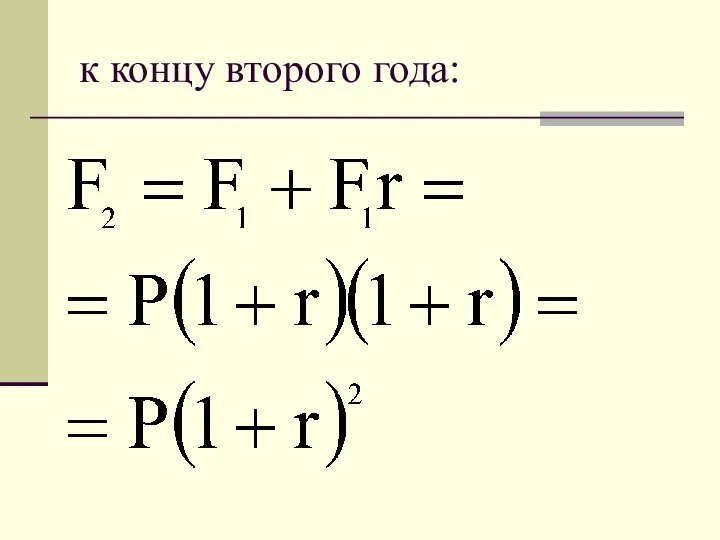

- 10. к концу второго года:

- 11. к концу n-го года: или

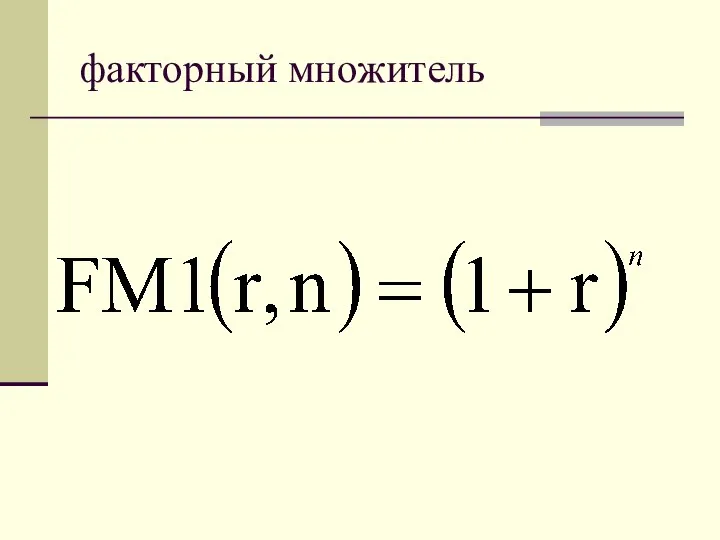

- 12. факторный множитель

- 13. Внутригодовые процентные начисления.

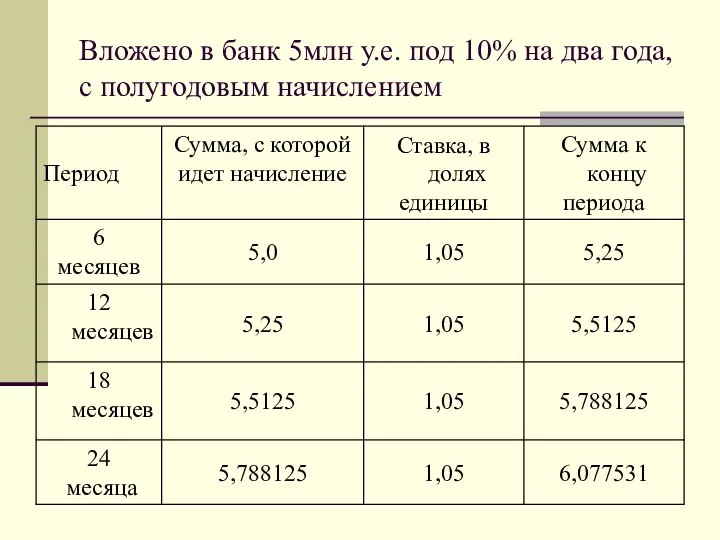

- 14. Вложено в банк 5млн у.е. под 10% на два года, с полугодовым начислением

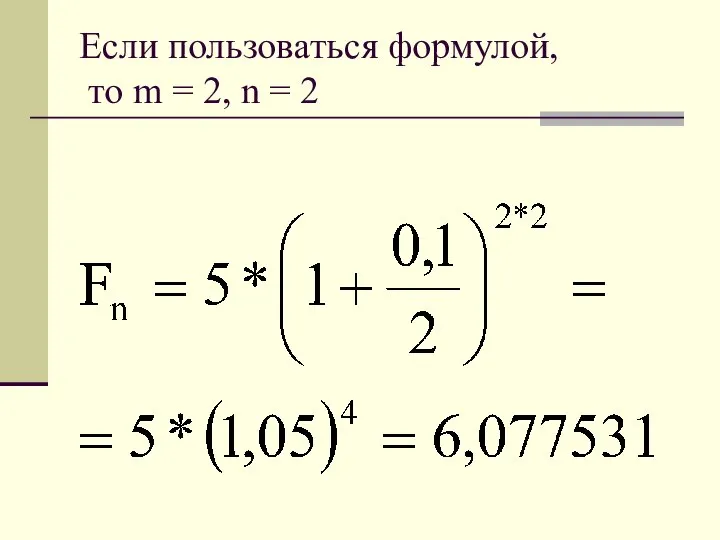

- 15. Если пользоваться формулой, то m = 2, n = 2

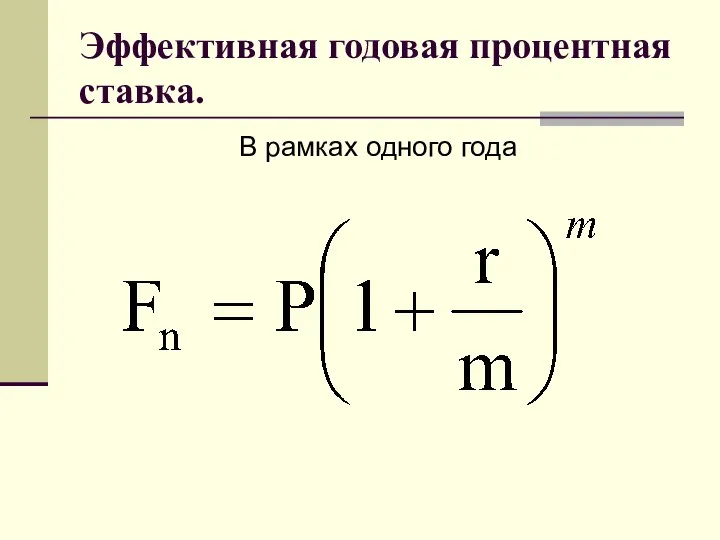

- 16. Эффективная годовая процентная ставка. В рамках одного года

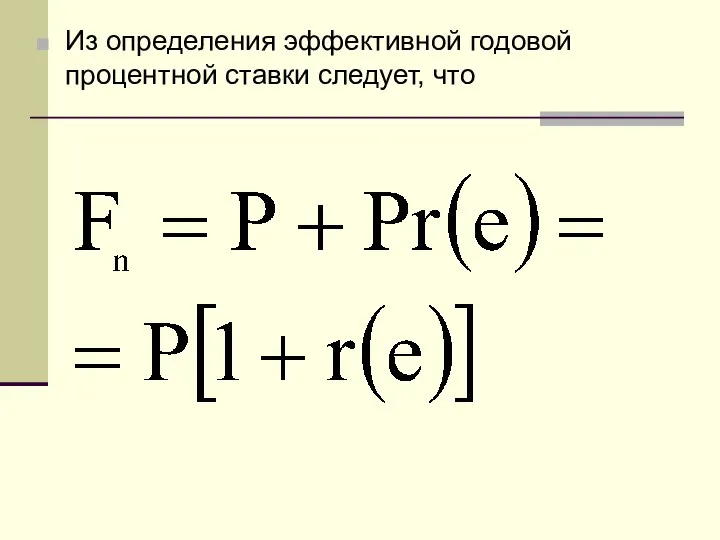

- 17. Из определения эффективной годовой процентной ставки следует, что

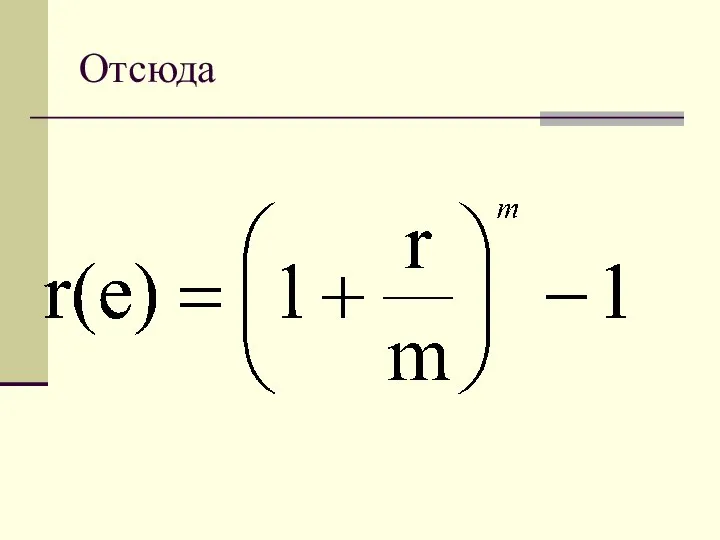

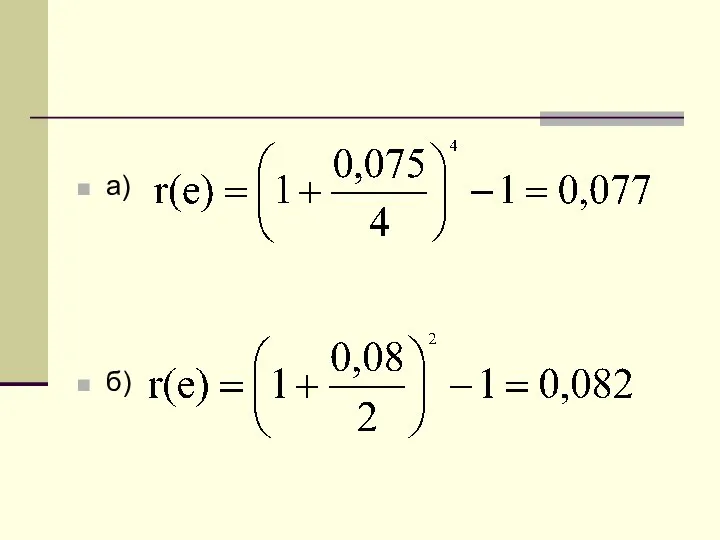

- 18. Отсюда

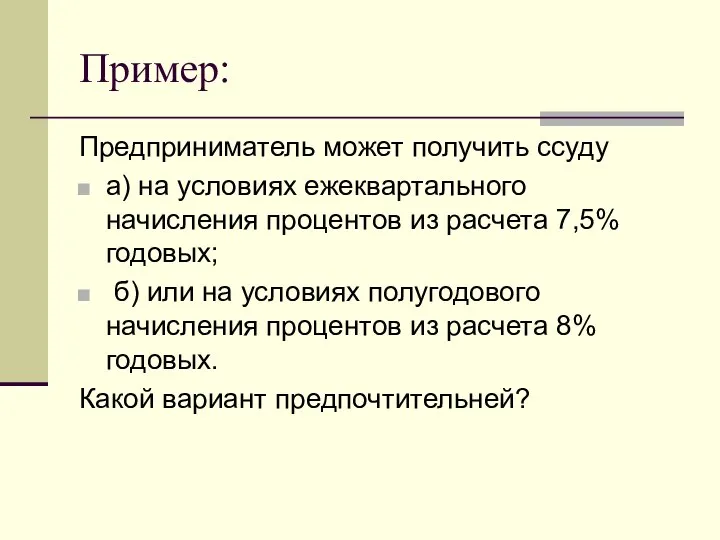

- 19. Пример: Предприниматель может получить ссуду а) на условиях ежеквартального начисления процентов из расчета 7,5% годовых; б)

- 20. а) б)

- 21. Оценка приведенной стоимости. Базовая расчетная формула

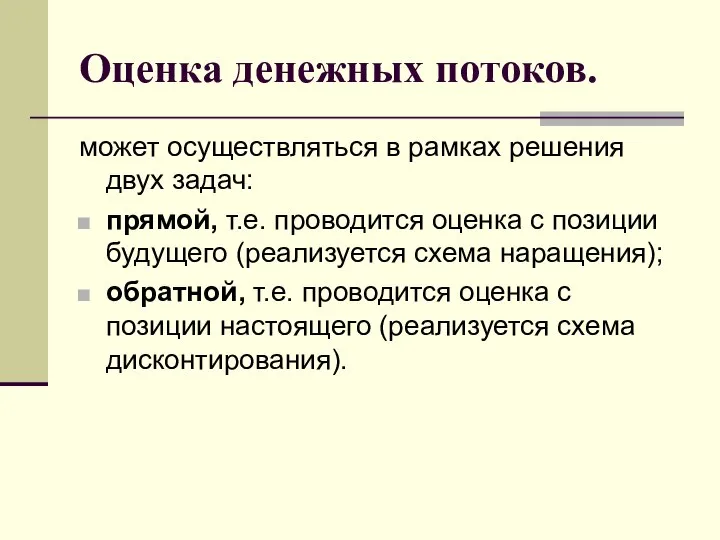

- 22. Оценка денежных потоков. может осуществляться в рамках решения двух задач: прямой, т.е. проводится оценка с позиции

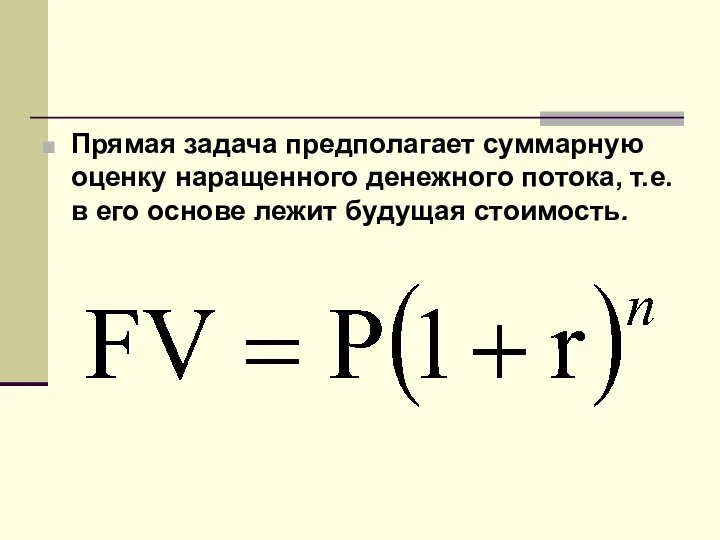

- 23. Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в его основе лежит будущая стоимость.

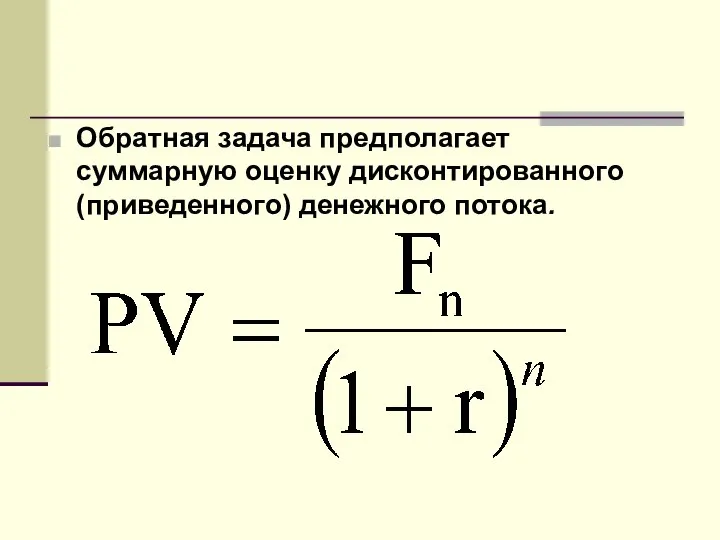

- 24. Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.

- 25. Денежный поток с неравными поступлениями. с позиции будущего (прямая задача) или

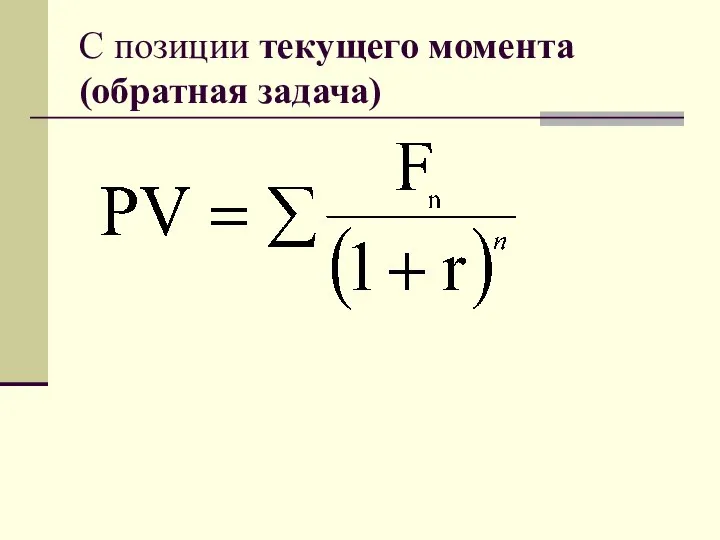

- 26. C позиции текущего момента (обратная задача)

- 27. дисконтирующий множитель тогда

- 28. Пример:

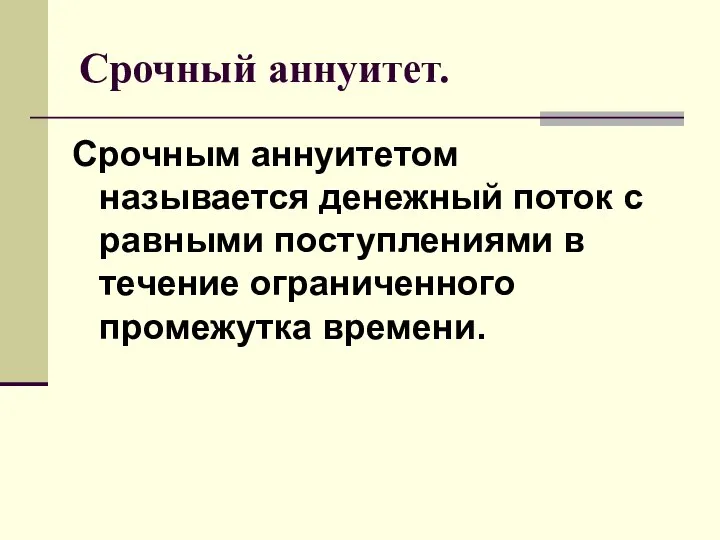

- 29. Срочный аннуитет. Срочным аннуитетом называется денежный поток с равными поступлениями в течение ограниченного промежутка времени.

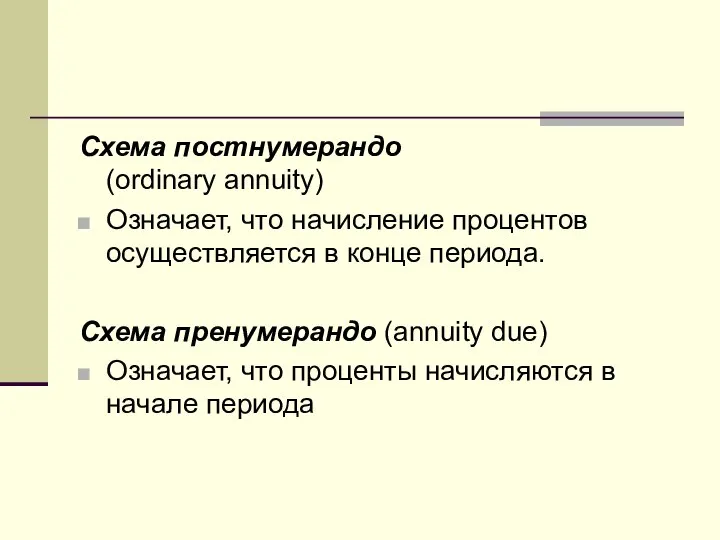

- 30. Схема постнумерандо (ordinary annuity) Означает, что начисление процентов осуществляется в конце периода. Схема пренумерандо (annuity due)

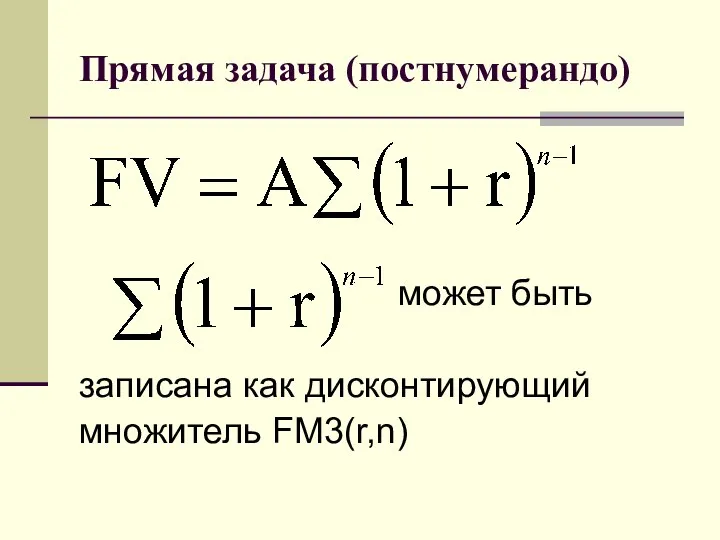

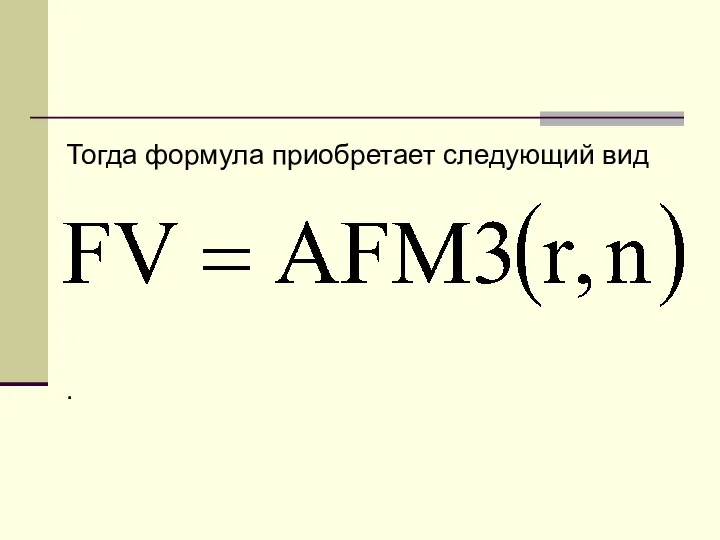

- 31. Прямая задача (постнумерандо) может быть записана как дисконтирующий множитель FM3(r,n)

- 32. Тогда формула приобретает следующий вид .

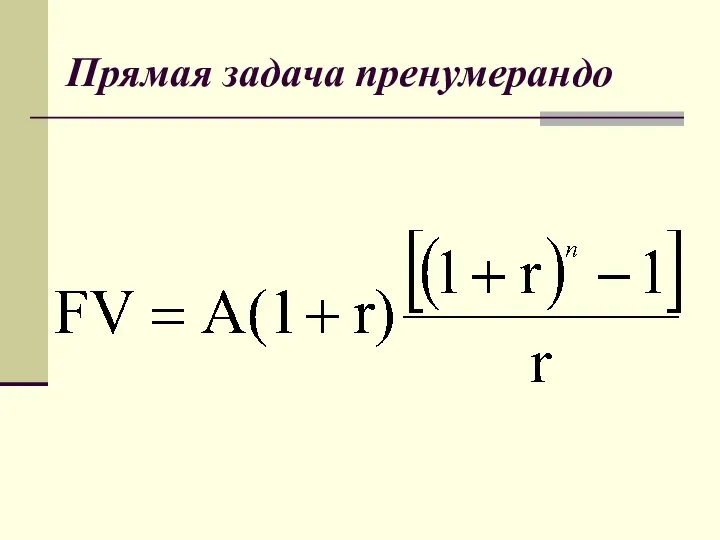

- 33. Прямая задача пренумерандо

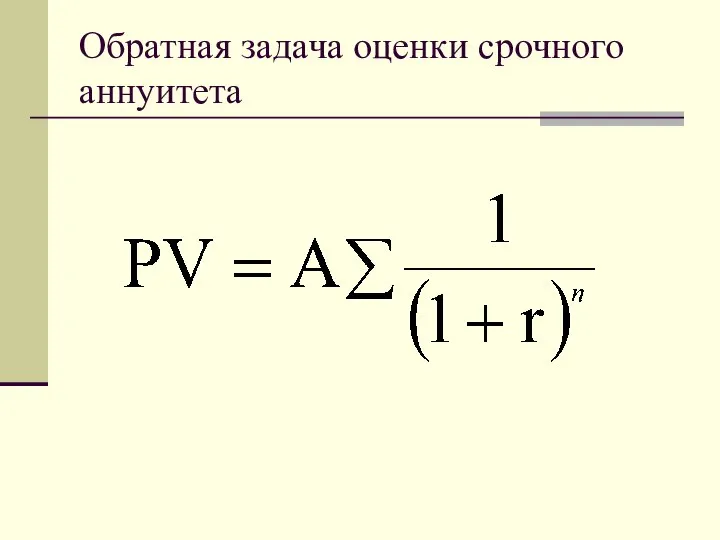

- 34. Обратная задача оценки срочного аннуитета

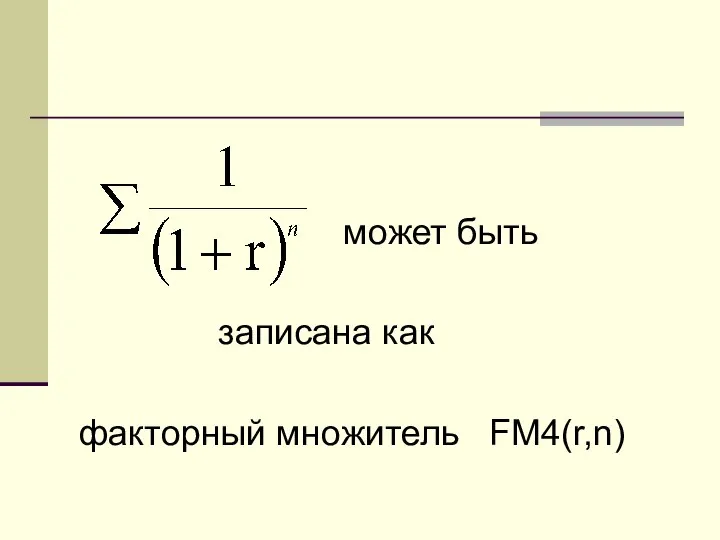

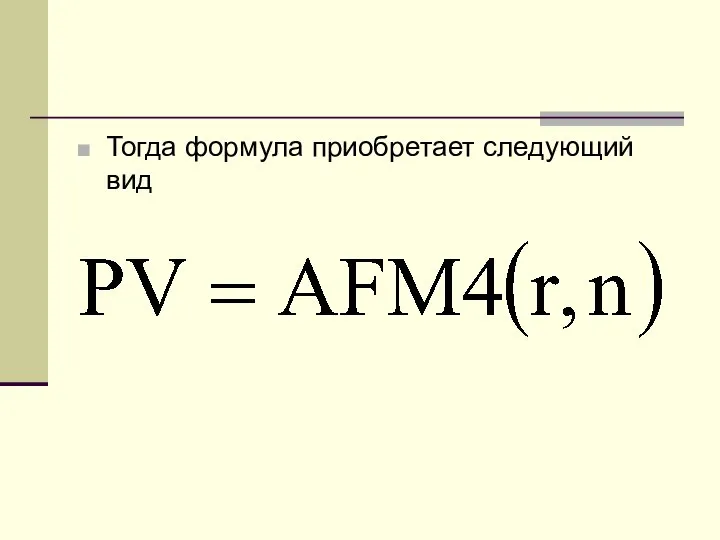

- 35. может быть записана как факторный множитель FM4(r,n)

- 36. Тогда формула приобретает следующий вид

- 37. Бессрочный аннуитет. денежные поступления продолжаются достаточно длительное время (в западной практике 50 лет и более). В

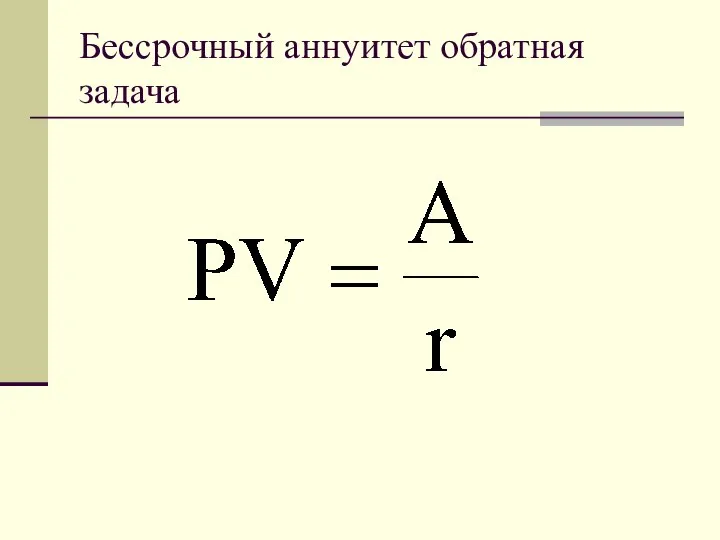

- 38. Бессрочный аннуитет обратная задача

- 39. Методы оценки эффективности инвестиционных проектов Методы, основанные на учетных оценках Методы, основанные на дисконтированных оценках

- 40. Методы, основанные на учетных оценках Расчет срока окупаемости инвестиции Расчет коэффициента эффективности инвестиции

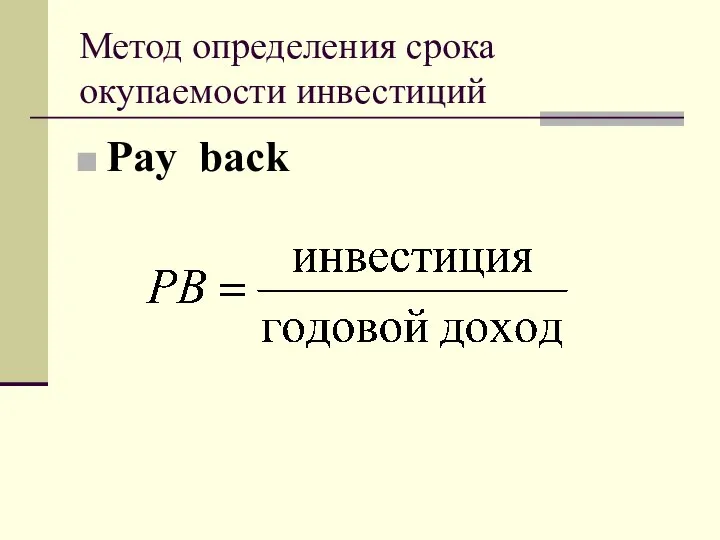

- 41. Метод определения срока окупаемости инвестиций Pay back

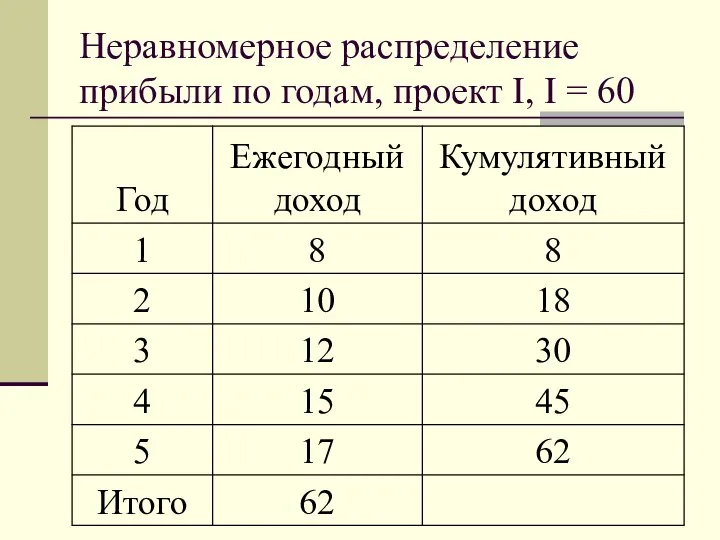

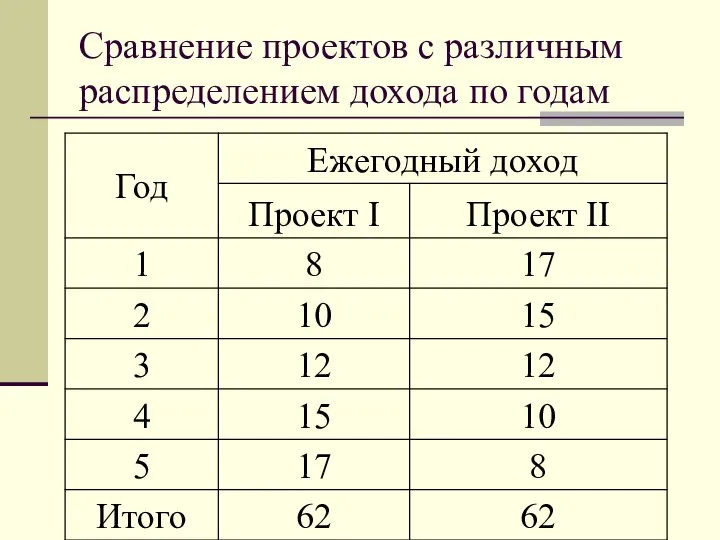

- 42. Неравномерное распределение прибыли по годам, проект I, I = 60

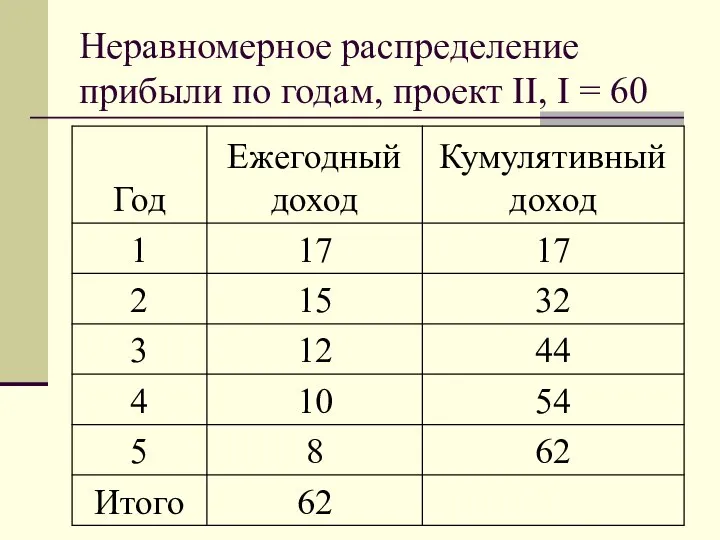

- 43. Неравномерное распределение прибыли по годам, проект II, I = 60

- 44. Сравнение проектов с различным распределением дохода по годам

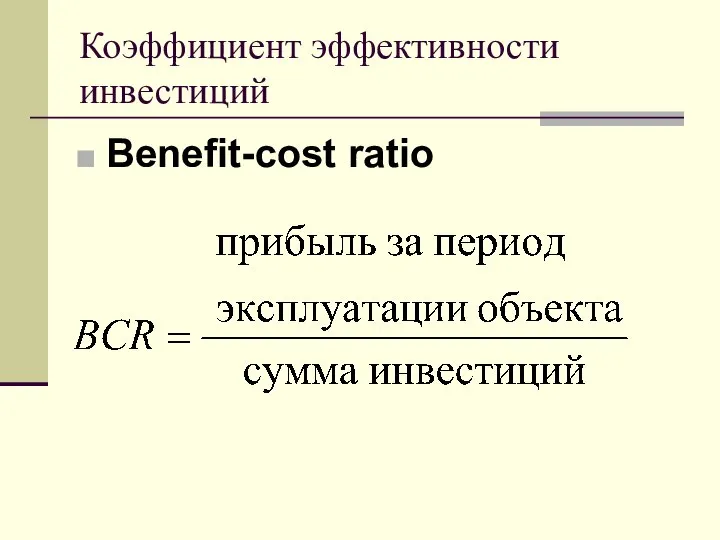

- 45. Коэффициент эффективности инвестиций Benefit-cost ratio

- 46. Методы, основанные на дисконтированных оценках Расчет чистого приведенного эффекта Расчет индекса рентабельности инвестиции Расчет внутренней нормы

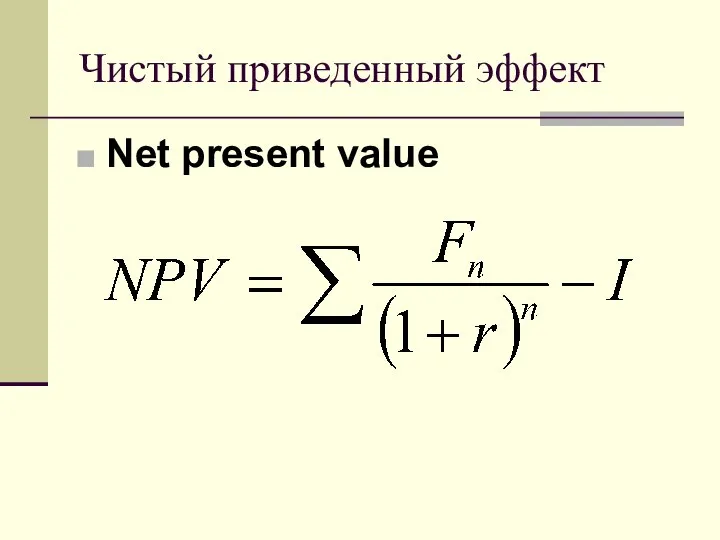

- 47. Чистый приведенный эффект Net present value

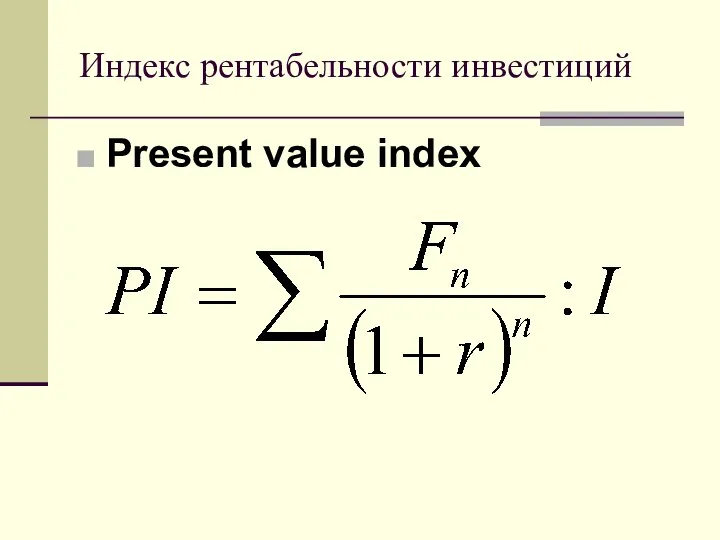

- 48. Индекс рентабельности инвестиций Present value index

- 50. Скачать презентацию

Темп прироста

Темп прироста

Темп снижения

Темп снижения

Взаимосвязь показателей

Взаимосвязь показателей

Формула наращения

или

Формула наращения

или

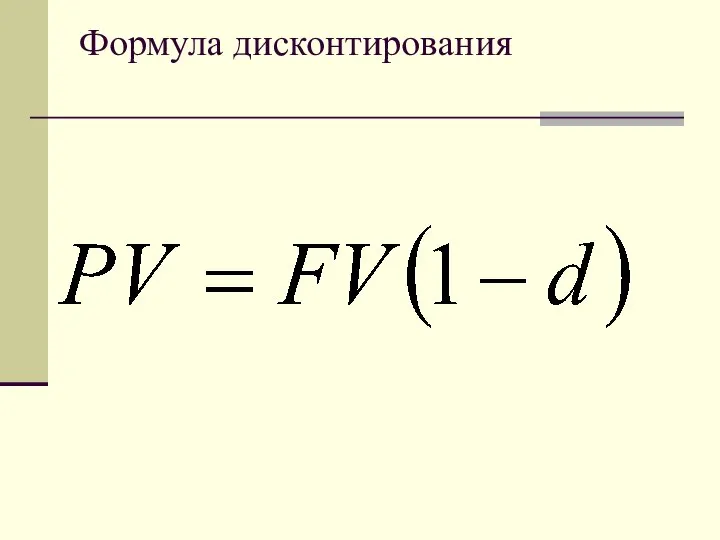

Формула дисконтирования

Формула дисконтирования

Понятие простого и сложного процента.

Понятие простого и сложного процента.

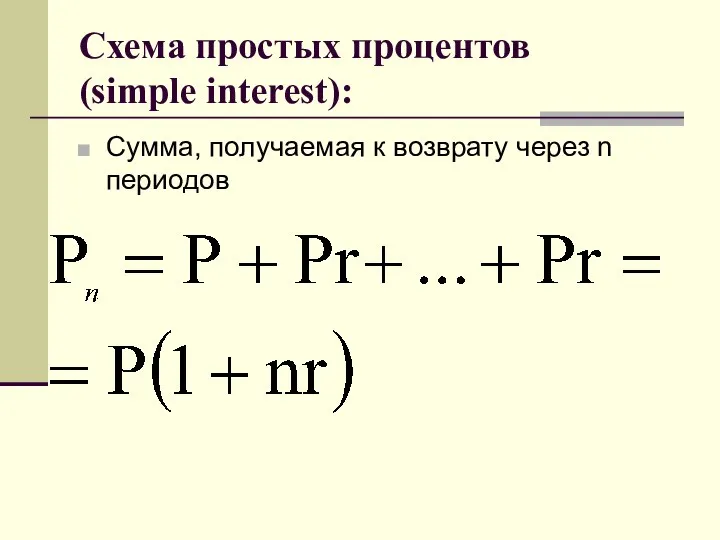

Схема простых процентов

(simple interest):

Сумма, получаемая к возврату через n периодов

Схема простых процентов

(simple interest):

Сумма, получаемая к возврату через n периодов

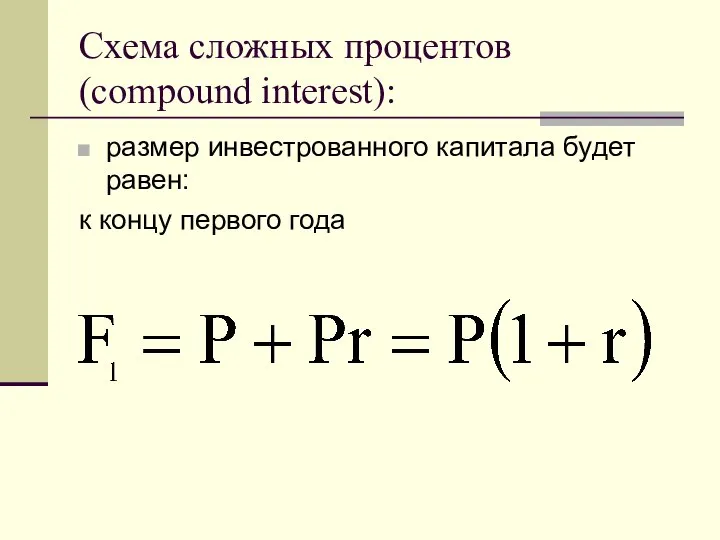

Схема сложных процентов (compound interest):

размер инвестрованного капитала будет равен:

к концу первого

Схема сложных процентов (compound interest):

размер инвестрованного капитала будет равен:

к концу первого

к концу второго года:

к концу второго года:

к концу n-го года:

или

к концу n-го года:

или

факторный множитель

факторный множитель

Внутригодовые процентные начисления.

Внутригодовые процентные начисления.

Вложено в банк 5млн у.е. под 10% на два года, с

Вложено в банк 5млн у.е. под 10% на два года, с

Если пользоваться формулой,

то m = 2, n = 2

Если пользоваться формулой,

то m = 2, n = 2

Эффективная годовая процентная ставка.

В рамках одного года

Эффективная годовая процентная ставка.

В рамках одного года

Из определения эффективной годовой процентной ставки следует, что

Из определения эффективной годовой процентной ставки следует, что

Отсюда

Отсюда

Пример:

Предприниматель может получить ссуду

а) на условиях ежеквартального начисления процентов из

Пример:

Предприниматель может получить ссуду

а) на условиях ежеквартального начисления процентов из

а)

б)

б)

Оценка приведенной стоимости.

Базовая расчетная формула

Оценка приведенной стоимости.

Базовая расчетная формула

Оценка денежных потоков.

может осуществляться в рамках решения двух задач:

прямой, т.е. проводится

Оценка денежных потоков.

может осуществляться в рамках решения двух задач:

прямой, т.е. проводится

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в его

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в его

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.

Денежный поток с неравными поступлениями.

с позиции будущего (прямая задача)

или

Денежный поток с неравными поступлениями.

с позиции будущего (прямая задача)

или

C позиции текущего момента (обратная задача)

C позиции текущего момента (обратная задача)

дисконтирующий множитель

тогда

дисконтирующий множитель

тогда

Пример:

Пример:

Срочный аннуитет.

Срочным аннуитетом называется денежный поток с равными поступлениями в течение

Срочный аннуитет.

Срочным аннуитетом называется денежный поток с равными поступлениями в течение

Схема постнумерандо

(ordinary annuity)

Означает, что начисление процентов осуществляется в конце периода.

Схема

Схема постнумерандо

(ordinary annuity)

Означает, что начисление процентов осуществляется в конце периода.

Схема

Прямая задача (постнумерандо)

может быть

записана как дисконтирующий

множитель FM3(r,n)

Прямая задача (постнумерандо)

может быть

записана как дисконтирующий

множитель FM3(r,n)

Тогда формула приобретает следующий вид

.

Тогда формула приобретает следующий вид

.

Прямая задача пренумерандо

Прямая задача пренумерандо

Обратная задача оценки срочного аннуитета

Обратная задача оценки срочного аннуитета

может быть

записана как

факторный множитель FM4(r,n)

записана как

факторный множитель FM4(r,n)

Тогда формула приобретает следующий вид

Тогда формула приобретает следующий вид

Бессрочный аннуитет.

денежные поступления продолжаются достаточно длительное время (в западной практике 50

Бессрочный аннуитет.

денежные поступления продолжаются достаточно длительное время (в западной практике 50

Бессрочный аннуитет обратная задача

Бессрочный аннуитет обратная задача

Методы оценки эффективности инвестиционных проектов

Методы, основанные на учетных оценках

Методы, основанные на

Методы оценки эффективности инвестиционных проектов

Методы, основанные на учетных оценках

Методы, основанные на

Методы, основанные на учетных оценках

Расчет срока окупаемости инвестиции

Расчет коэффициента эффективности инвестиции

Методы, основанные на учетных оценках

Расчет срока окупаемости инвестиции

Расчет коэффициента эффективности инвестиции

Метод определения срока окупаемости инвестиций

Pay back

Метод определения срока окупаемости инвестиций

Pay back

Неравномерное распределение прибыли по годам, проект I, I = 60

Неравномерное распределение прибыли по годам, проект I, I = 60

Неравномерное распределение прибыли по годам, проект II, I = 60

Неравномерное распределение прибыли по годам, проект II, I = 60

Сравнение проектов с различным распределением дохода по годам

Сравнение проектов с различным распределением дохода по годам

Коэффициент эффективности инвестиций

Benefit-cost ratio

Коэффициент эффективности инвестиций

Benefit-cost ratio

Методы, основанные на дисконтированных оценках

Расчет чистого приведенного эффекта

Расчет индекса рентабельности инвестиции

Расчет

Методы, основанные на дисконтированных оценках

Расчет чистого приведенного эффекта

Расчет индекса рентабельности инвестиции

Расчет

Чистый приведенный эффект

Net present value

Чистый приведенный эффект

Net present value

Индекс рентабельности инвестиций

Present value index

Индекс рентабельности инвестиций

Present value index

Для учащихся начальных классов. Внеклассное занятие.

Для учащихся начальных классов. Внеклассное занятие. Focusing ground penetrating radar images with vertical offset filtering

Focusing ground penetrating radar images with vertical offset filtering Термометры сопротивления. Уравновешенный термометр сопротивления. (Тема 1.4)

Термометры сопротивления. Уравновешенный термометр сопротивления. (Тема 1.4) Паразитические плоские черви

Паразитические плоские черви Огляд технічного забезпечення комп'ютера

Огляд технічного забезпечення комп'ютера Педагогические Lookи

Педагогические Lookи Концепция аналитического сигнал в радиотехнике

Концепция аналитического сигнал в радиотехнике Иммануил Кант (22 апреля 1724 г.-12 февраля 1804 г.)

Иммануил Кант (22 апреля 1724 г.-12 февраля 1804 г.) Учитель математики и информатики высшей квалификационной категории Учитель математики и информатики высшей квалификационной к

Учитель математики и информатики высшей квалификационной категории Учитель математики и информатики высшей квалификационной к Робота з датчиком кольору

Робота з датчиком кольору Эффективное кодирование

Эффективное кодирование Полуэмпирическая квантовая химия

Полуэмпирическая квантовая химия  Конституционное право России Конституционно-правовой институт правового положения человека и гражданина в Российской Федер

Конституционное право России Конституционно-правовой институт правового положения человека и гражданина в Российской Федер Организация, как система

Организация, как система Что значит быть студентом

Что значит быть студентом Zdrowaś Maryjo

Zdrowaś Maryjo Острые и хронические периодонтиты. Этиология

Острые и хронические периодонтиты. Этиология Типовые контракты в международной торговле

Типовые контракты в международной торговле  Школьный исторический музей. Старая русская деревня

Школьный исторический музей. Старая русская деревня Защита персональных данных

Защита персональных данных Самые необычные праздники мира

Самые необычные праздники мира «Различные действия с дробями»

«Различные действия с дробями» Классный час « Я - Человек» Учитель: Суслина С.Н.

Классный час « Я - Человек» Учитель: Суслина С.Н. Технологическое присоединение к электрическим сетям

Технологическое присоединение к электрическим сетям Управление качеством

Управление качеством Киноафоризмы

Киноафоризмы e713546278c878145075ebcbb0a24

e713546278c878145075ebcbb0a24 A world History of the architecture

A world History of the architecture