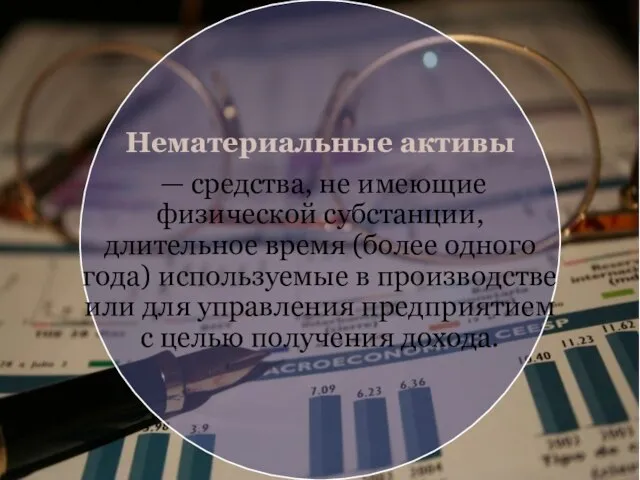

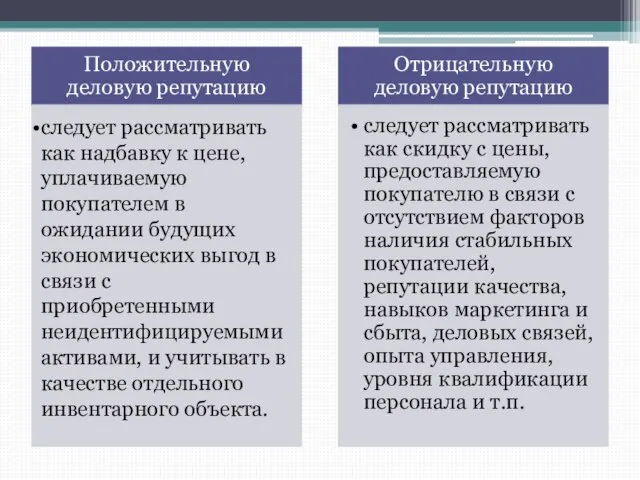

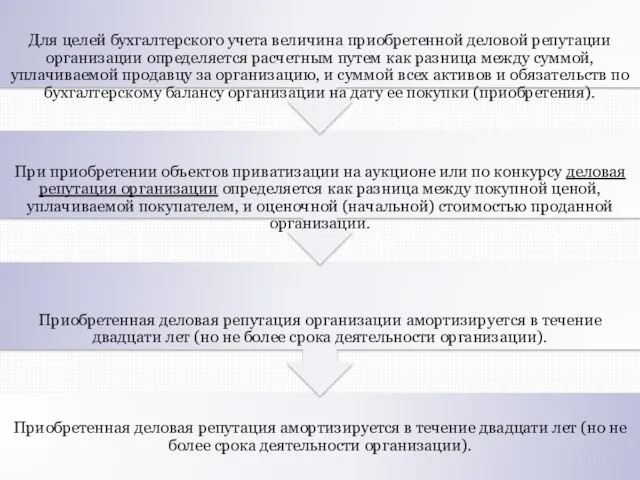

- понятие и классификация нематериальных активов

Содержание

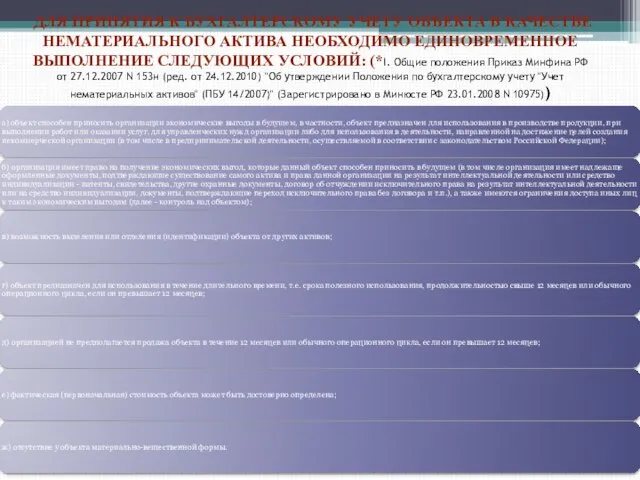

- 4. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: (*I.

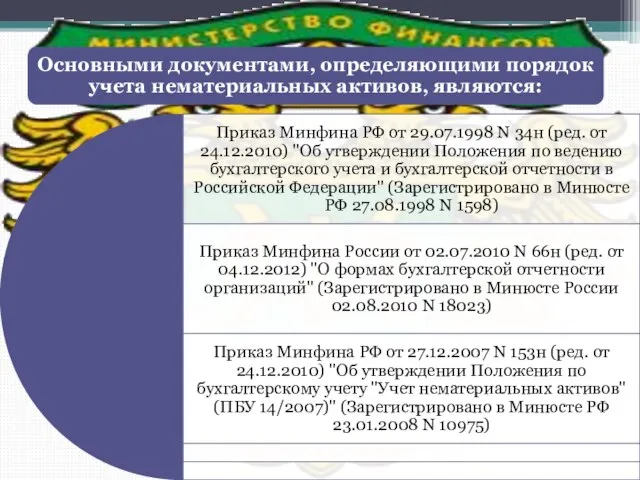

- 5. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского

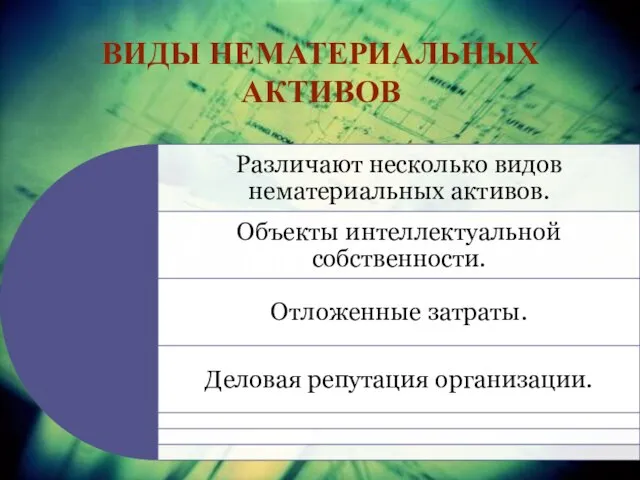

- 6. Виды нематериальных активов

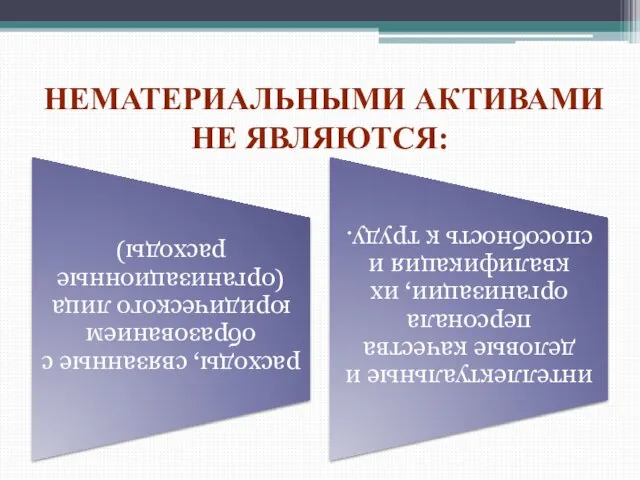

- 7. Нематериальными активами не являются:

- 13. Скачать презентацию

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

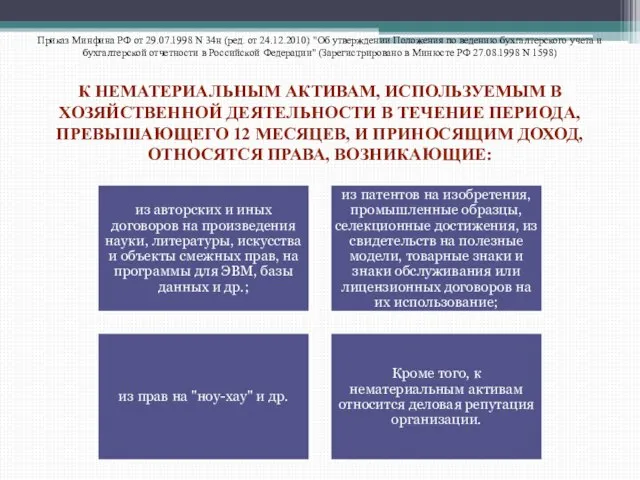

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об

Виды нематериальных активов

Виды нематериальных активов

Нематериальными активами не являются:

Нематериальными активами не являются:

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47 Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация

Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация Новогодняя сказка (для чтения) - презентация для начальной школы

Новогодняя сказка (для чтения) - презентация для начальной школы Давно скосили и убрали луга и поля.

Давно скосили и убрали луга и поля. Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2)

Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2) Стандарт шифрования ГОСТ 28147-89

Стандарт шифрования ГОСТ 28147-89 ФЕРМЕНТЫ

ФЕРМЕНТЫ История развития косметических средств

История развития косметических средств Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ

Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ

МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ  Конституционный суд РФ

Конституционный суд РФ Физические свойства древесины

Физические свойства древесины  How to attract new clients with news about our web company?

How to attract new clients with news about our web company? Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника

Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника  Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности

Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности Молитва. Какая она

Молитва. Какая она Аппараты по продаже воды

Аппараты по продаже воды Имидж делового мужчины

Имидж делового мужчины Межкультурная коммуникация

Межкультурная коммуникация Патофизиология почек

Патофизиология почек Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК

Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК Конституция России

Конституция России Физические основы геодинамики

Физические основы геодинамики  17-19ғғ. Ресейдегі музейлер

17-19ғғ. Ресейдегі музейлер Ценовая и неценовая конкуренция в экономических стратегиях бизнеса

Ценовая и неценовая конкуренция в экономических стратегиях бизнеса Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи

Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация

Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация