- Презентация Понятие, классификация и задачи учета материально-производственных запасов

Содержание

- 2. Понятие и сущность материально-производственных запасов, их классификация В бухгалтерском учете в качестве МПЗ применяются активы: -

- 3. Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в

- 4. Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией),

- 5. Из вышесказанного следует, что производственные запасы используются, как правило, в качестве предметов труда в производственном процессе.

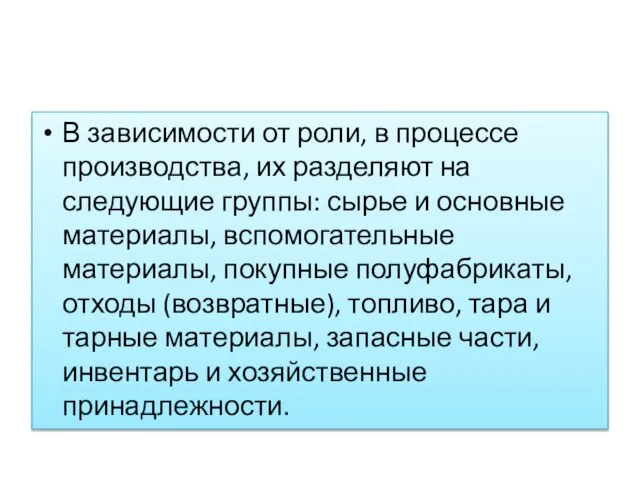

- 6. В зависимости от роли, в процессе производства, их разделяют на следующие группы: сырье и основные материалы,

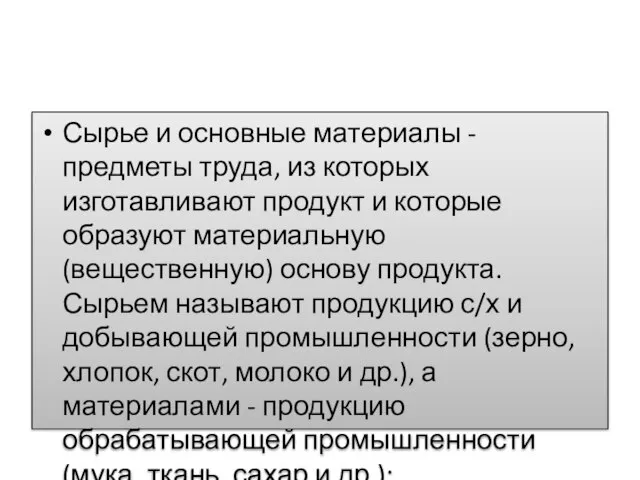

- 7. Сырье и основные материалы - предметы труда, из которых изготавливают продукт и которые образуют материальную (вещественную)

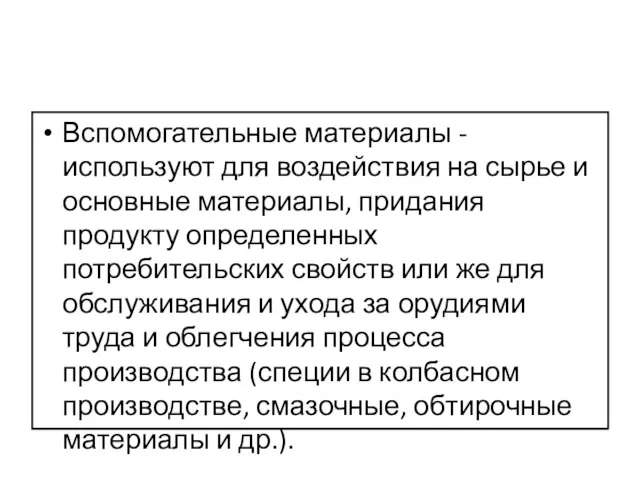

- 8. Вспомогательные материалы - используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств

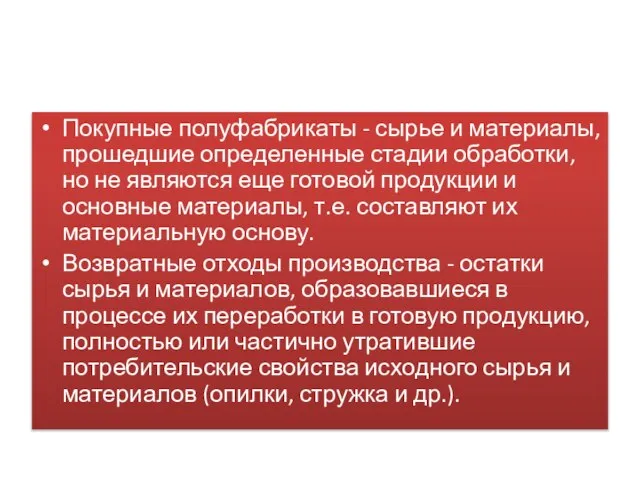

- 9. Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являются еще готовой продукции

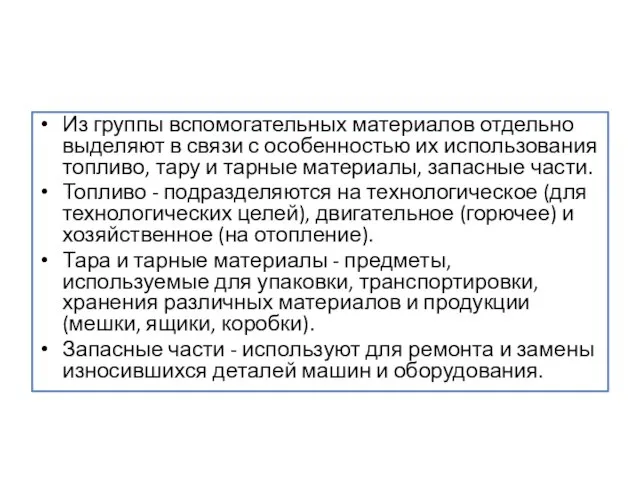

- 10. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные

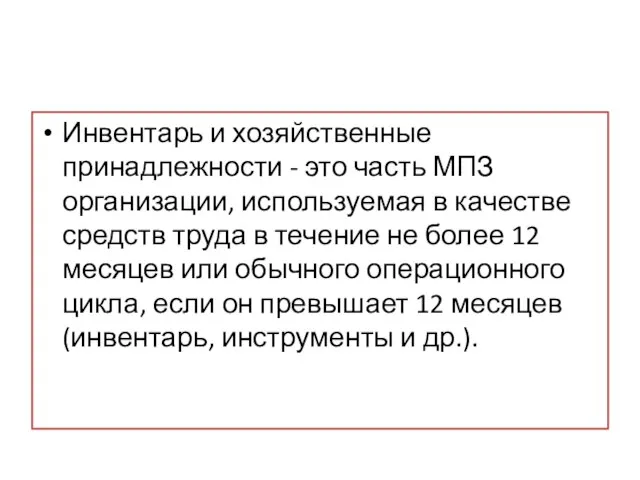

- 11. Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение

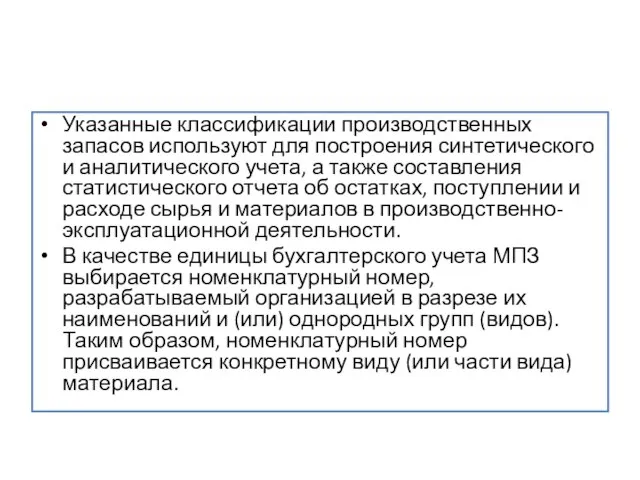

- 12. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета

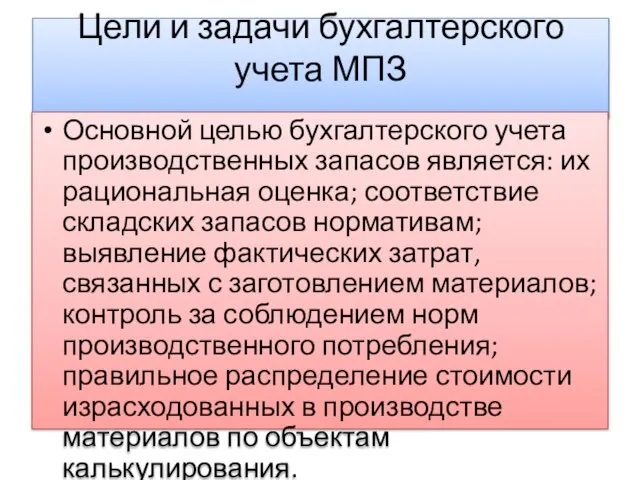

- 13. Цели и задачи бухгалтерского учета МПЗ Основной целью бухгалтерского учета производственных запасов является: их рациональная оценка;

- 14. Основными задачами учета МПЗ являются: а) формирование фактической с/с запасов; б) правильное и своевременное документальное оформление

- 15. г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание

- 17. Скачать презентацию

Понятие и сущность материально-производственных запасов, их классификация

В бухгалтерском учете в качестве

Понятие и сущность материально-производственных запасов, их классификация

В бухгалтерском учете в качестве

Основная часть МПЗ используется в качестве предметов труда и в производственном

Основная часть МПЗ используется в качестве предметов труда и в производственном

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного

Из вышесказанного следует, что производственные запасы используются, как правило, в качестве

Из вышесказанного следует, что производственные запасы используются, как правило, в качестве

В зависимости от роли, в процессе производства, их разделяют на следующие

В зависимости от роли, в процессе производства, их разделяют на следующие

Сырье и основные материалы - предметы труда, из которых изготавливают продукт

Сырье и основные материалы - предметы труда, из которых изготавливают продукт

Вспомогательные материалы - используют для воздействия на сырье и основные материалы,

Вспомогательные материалы - используют для воздействия на сырье и основные материалы,

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета,

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета,

Цели и задачи бухгалтерского учета МПЗ

Основной целью бухгалтерского учета производственных запасов

Цели и задачи бухгалтерского учета МПЗ

Основной целью бухгалтерского учета производственных запасов

Основными задачами учета МПЗ являются:

а) формирование фактической с/с запасов;

б) правильное и

Основными задачами учета МПЗ являются:

а) формирование фактической с/с запасов;

б) правильное и

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск

Компьютерная томография. Современные виды томографии

Компьютерная томография. Современные виды томографии Глава 5. Экономика мира 30. Структура международной экономики

Глава 5. Экономика мира 30. Структура международной экономики Конституционное право зарубежных стран

Конституционное право зарубежных стран  Костная ткань

Костная ткань  ОСОБЕННОСТЬ СТОМАТОЛОГИЧЕСКОГО СТАТУСА У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА

ОСОБЕННОСТЬ СТОМАТОЛОГИЧЕСКОГО СТАТУСА У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА  Виды и типы муз занятий в ДОУ

Виды и типы муз занятий в ДОУ Общеразвивающие упражнения

Общеразвивающие упражнения Викторина на тему: «Политика»

Викторина на тему: «Политика» Култьурные ценности. Правовая основа

Култьурные ценности. Правовая основа Буряты: численность, семейные ценности, религия, культура

Буряты: численность, семейные ценности, религия, культура JavaScript – дверь во все платформы

JavaScript – дверь во все платформы Жесткое обращение с детьми

Жесткое обращение с детьми Осень, осень к нам пришла Осень – школьная пора Ребята 1В класса Праздник Осени

Осень, осень к нам пришла Осень – школьная пора Ребята 1В класса Праздник Осени Массивы символов в С++. Прикладное программирование

Массивы символов в С++. Прикладное программирование СТРАТЕГИЯ здоровьесбережения в ОУ Лушпа Л.Г., КРИПКиПРО, кафедра педагогических и здоровьесберегающих технологий

СТРАТЕГИЯ здоровьесбережения в ОУ Лушпа Л.Г., КРИПКиПРО, кафедра педагогических и здоровьесберегающих технологий Политическая власть : источники и ресурсы власти Выполнила студентка 2 курса ФТД группы Т-114 Галибина Любовь

Политическая власть : источники и ресурсы власти Выполнила студентка 2 курса ФТД группы Т-114 Галибина Любовь  Кабельні мережі. Загальні положення

Кабельні мережі. Загальні положення Монеты

Монеты Презентация "Аниме" - скачать презентации по МХК

Презентация "Аниме" - скачать презентации по МХК Бог и человек

Бог и человек Презентация на тему Какая бывает вода

Презентация на тему Какая бывает вода Научно-исследовательская деятельность школьников в Краснодарском крае

Научно-исследовательская деятельность школьников в Краснодарском крае Портрет «Профессионально - компетентного педагога» Щукина Оксана Павловна Учитель английского языка МОУ ЧСШ №1

Портрет «Профессионально - компетентного педагога» Щукина Оксана Павловна Учитель английского языка МОУ ЧСШ №1 Примеры решения задач. Водородоподобные атомы. Оптические спектры излучения.

Примеры решения задач. Водородоподобные атомы. Оптические спектры излучения. Политическая жизнь страны после Манифеста 17 октября 1905г

Политическая жизнь страны после Манифеста 17 октября 1905г Экономика защиты информации

Экономика защиты информации  Презентация на тему "Русский язык как учебный предмет в средней школе" - скачать презентации по Педагогике

Презентация на тему "Русский язык как учебный предмет в средней школе" - скачать презентации по Педагогике Дуалы сөзімен хандарды қалтыратқан Тәттіқара

Дуалы сөзімен хандарды қалтыратқан Тәттіқара