- Презентация Налогообложение физических лиц

Содержание

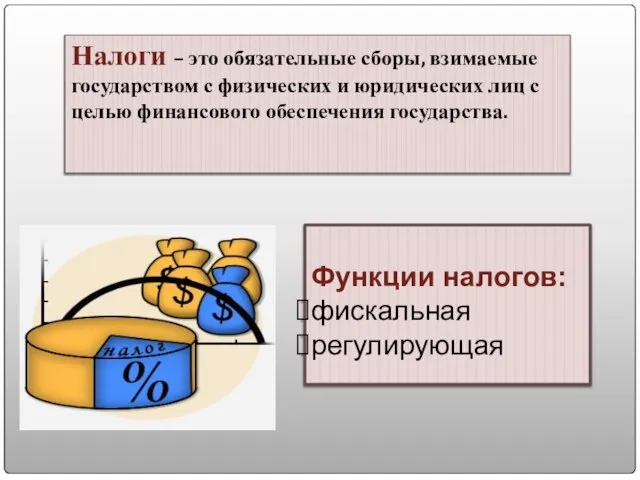

- 2. Налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц с целью финансового обеспечения

- 3. Необходимость налогового регулирования доходов физических лиц Международный опыт функционирования налоговых систем государств с развитой рыночной экономикой

- 4. Налогообложение доходов физических лиц (резидентов и нерезидентов) Физическое лицо - работник, принятый на работу на территории

- 5. Пункт 3 статьи 224 НК РФ определяет налоговую ставку в отношении всех доходов, получаемых физическими лицами,

- 6. Календарная дата определяется на основании отметок пропускного контроля в его загранпаспорте или в миграционной карте. Если

- 7. И так, ставка налога на доходы физических лиц - налоговых резидентов составляет 13% (п.1 ст.224 НК

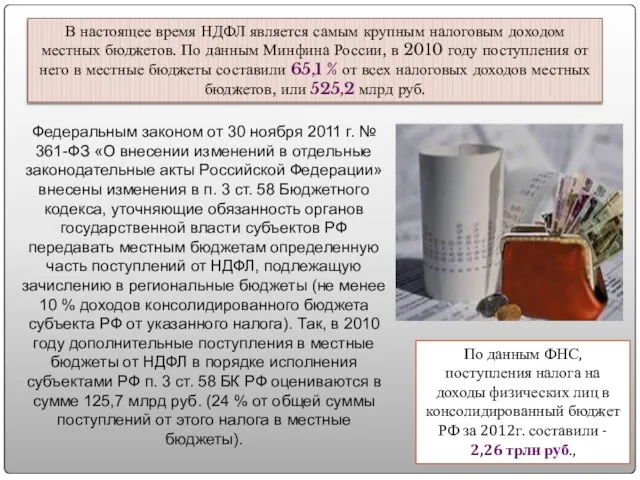

- 8. По данным ФНС, поступления налога на доходы физических лиц в консолидированный бюджет РФ за 2012г. составили

- 9. Так же законодательством установлены такие налоги, которые уплачивают физические лица как: земельный, транспортный и налог на

- 10. Ставка земельного налога Так как земельный налог представляет категорию местных, то налоговые ставки по нему устанавливаются

- 11. Ставка налога на имущество граждан (недвижимость) рассчитывается в зависимости от инвентаризационной стоимости помещения (жилого/нежилого), а также

- 12. По данным Минфина единый налог на недвижимость будет принят в 2013 году. И ставка единого налога

- 13. Ставки транспортного налога Один из ряда региональных налогов и сборов - транспортный налог (глава 28 части

- 15. Скачать презентацию

Налоги – это обязательные сборы, взимаемые государством с физических и юридических

Налоги – это обязательные сборы, взимаемые государством с физических и юридических

Необходимость налогового регулирования доходов

физических лиц

Международный опыт функционирования налоговых систем государств

Необходимость налогового регулирования доходов

физических лиц

Международный опыт функционирования налоговых систем государств

Налогообложение доходов физических лиц (резидентов и нерезидентов)

Физическое лицо - работник, принятый

Налогообложение доходов физических лиц (резидентов и нерезидентов)

Физическое лицо - работник, принятый

Пункт 3 статьи 224 НК РФ определяет налоговую ставку в отношении

Пункт 3 статьи 224 НК РФ определяет налоговую ставку в отношении

Календарная дата определяется на основании отметок пропускного контроля в его

Календарная дата определяется на основании отметок пропускного контроля в его

И так, ставка налога на доходы физических лиц - налоговых резидентов

И так, ставка налога на доходы физических лиц - налоговых резидентов

По данным ФНС, поступления налога на доходы физических лиц в консолидированный

По данным ФНС, поступления налога на доходы физических лиц в консолидированный

Так же законодательством установлены такие налоги, которые уплачивают физические лица как:

Так же законодательством установлены такие налоги, которые уплачивают физические лица как:

Ставка земельного налога

Так как земельный налог представляет категорию местных, то налоговые

Ставка земельного налога

Так как земельный налог представляет категорию местных, то налоговые

Ставка налога на имущество граждан (недвижимость) рассчитывается в зависимости от инвентаризационной

Ставка налога на имущество граждан (недвижимость) рассчитывается в зависимости от инвентаризационной

По данным Минфина единый налог на недвижимость будет принят в 2013

По данным Минфина единый налог на недвижимость будет принят в 2013

Ставки транспортного налога

Один из ряда региональных налогов и сборов - транспортный

Ставки транспортного налога

Один из ряда региональных налогов и сборов - транспортный

Презентация "Пейзажи впечатления в творчестве К. Моне" - скачать презентации по МХК

Презентация "Пейзажи впечатления в творчестве К. Моне" - скачать презентации по МХК Среда программирования OpenMP. (Лекция 1)

Среда программирования OpenMP. (Лекция 1) Богатства, отданные людям

Богатства, отданные людям Как много... и как мало - презентация для начальной школы_

Как много... и как мало - презентация для начальной школы_ Презентация на тему "Начальная школа XXI" - скачать презентации по Педагогике

Презентация на тему "Начальная школа XXI" - скачать презентации по Педагогике Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике

Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике Психология воинского коллектива и ее учет в повседневной деятельности командира

Психология воинского коллектива и ее учет в повседневной деятельности командира Содержание права собственности на землю. Подготовили Студенты ЮФ-3 Группа Ю-101 Шевцова Е. и Меженько Ю.

Содержание права собственности на землю. Подготовили Студенты ЮФ-3 Группа Ю-101 Шевцова Е. и Меженько Ю. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ Менеджмент и управление: основные понятия

Менеджмент и управление: основные понятия Russia’s Syrian “Gambit”

Russia’s Syrian “Gambit” Психология физической культуры и спорта

Психология физической культуры и спорта 6._Система_контроля_цвета_COLOR_IQC_2015

6._Система_контроля_цвета_COLOR_IQC_2015 Конструктивное и декоративное начало в изобразительном искусстве

Конструктивное и декоративное начало в изобразительном искусстве Особые случаи применения симплекс-метода. Лекция 4

Особые случаи применения симплекс-метода. Лекция 4 Стеганография и ее использование в защите информации

Стеганография и ее использование в защите информации Эффективность борьбы с коррупцией в Китае Подготовил Котов Павел Т093

Эффективность борьбы с коррупцией в Китае Подготовил Котов Павел Т093 Предыстория появления электрических систем связи

Предыстория появления электрических систем связи Mein zuhause. Was gibt es da alles?

Mein zuhause. Was gibt es da alles? Формы правления. Формы государственно-территориального устройства

Формы правления. Формы государственно-территориального устройства Der Computer – ein Werkzeug der Zukunft

Der Computer – ein Werkzeug der Zukunft Cookie. Лекция 3

Cookie. Лекция 3 Применение программного продукта MATLAB для решения инженерной задачи

Применение программного продукта MATLAB для решения инженерной задачи МОДЕЛЬ ПРЕОБРАЗОВАНИЯ БИЗНЕСА Ф. ГУИЯРА И ДЖ. КЕЛЛИ

МОДЕЛЬ ПРЕОБРАЗОВАНИЯ БИЗНЕСА Ф. ГУИЯРА И ДЖ. КЕЛЛИ  ООО «Северный лес»

ООО «Северный лес» Развитие исследований: от гена до функции

Развитие исследований: от гена до функции Отстаивание

Отстаивание  Bridges and Tunnels

Bridges and Tunnels