- Презентация Налоговых правоотношения

Содержание

- 2. Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие по поводу установления, введения

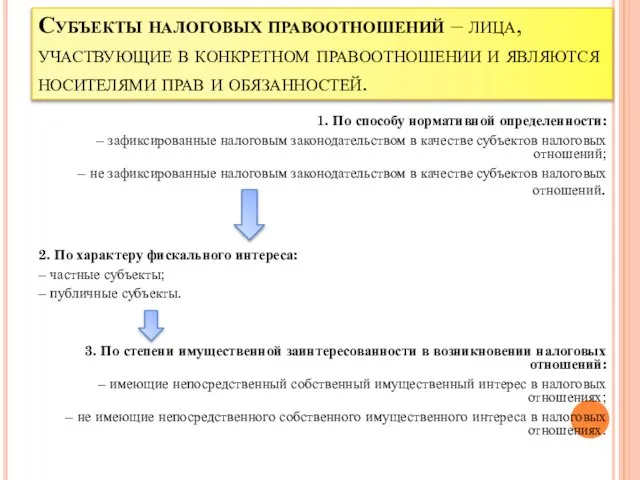

- 3. Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями прав и обязанностей. 1.

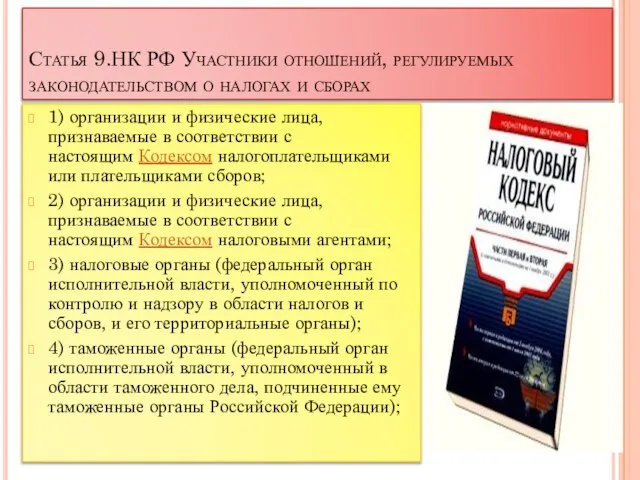

- 4. Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах 1) организации и физические лица,

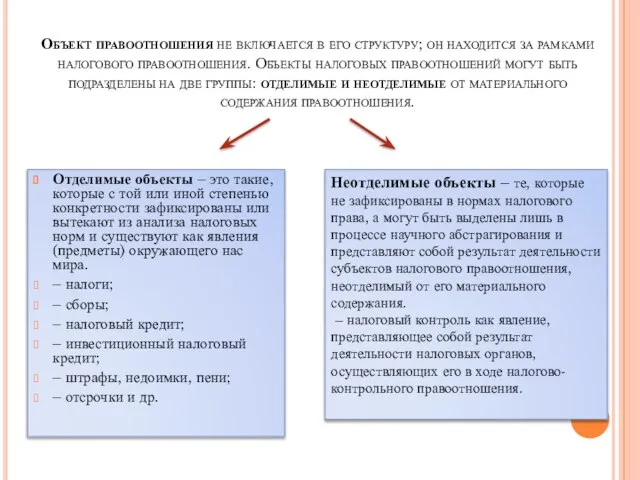

- 5. Объект правоотношения не включается в его структуру; он находится за рамками налогового правоотношения. Объекты налоговых правоотношений

- 6. Основные функции: – конституционная; – координирующая; – фискальная; – стимулирующая; – контрольная; – межотраслевая; – правовая;

- 7. Классификация: 1) по основным функциям права: а) Регулятивные правоотношения составляют основную массу отношений в сфере правового

- 8. 2) По характеру налогово-правовых норм: материальные и процессуальные; 3) На основании особенностей их объекта: имущественные и

- 10. Скачать презентацию

Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие

Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями

Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах

1)

Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах

1)

Объект правоотношения не включается в его структуру; он находится за рамками налогового

Объект правоотношения не включается в его структуру; он находится за рамками налогового

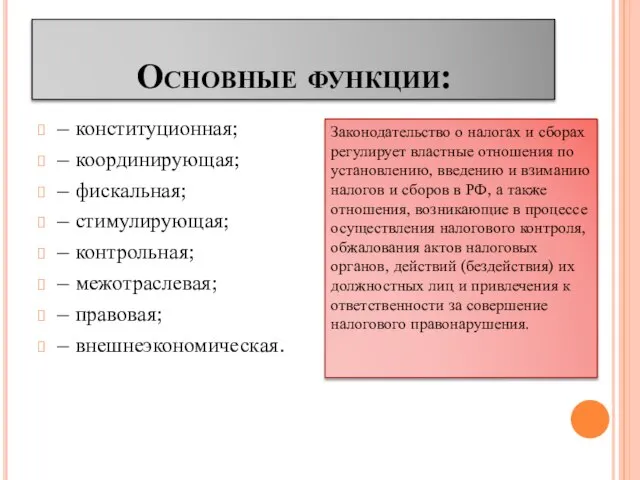

Основные функции:

– конституционная;

– координирующая;

– фискальная;

– стимулирующая;

– контрольная;

– межотраслевая;

– правовая;

– внешнеэкономическая.

Законодательство о налогах и сборах регулирует властные отношения по установлению,

Основные функции:

– конституционная;

– координирующая;

– фискальная;

– стимулирующая;

– контрольная;

– межотраслевая;

– правовая;

– внешнеэкономическая.

Законодательство о налогах и сборах регулирует властные отношения по установлению,

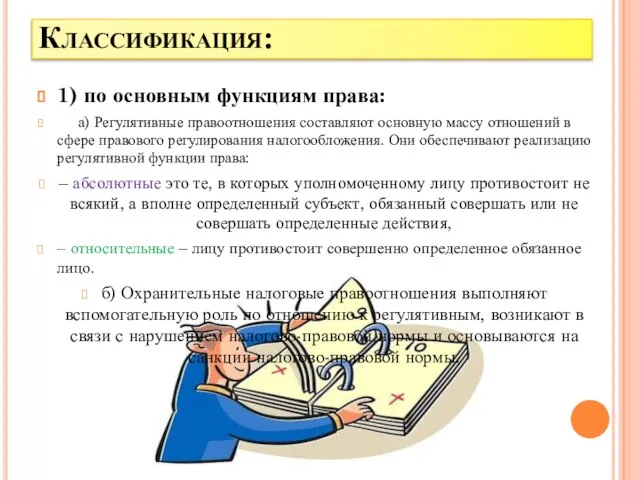

Классификация:

1) по основным функциям права:

а) Регулятивные правоотношения составляют основную массу отношений в

Классификация:

1) по основным функциям права:

а) Регулятивные правоотношения составляют основную массу отношений в

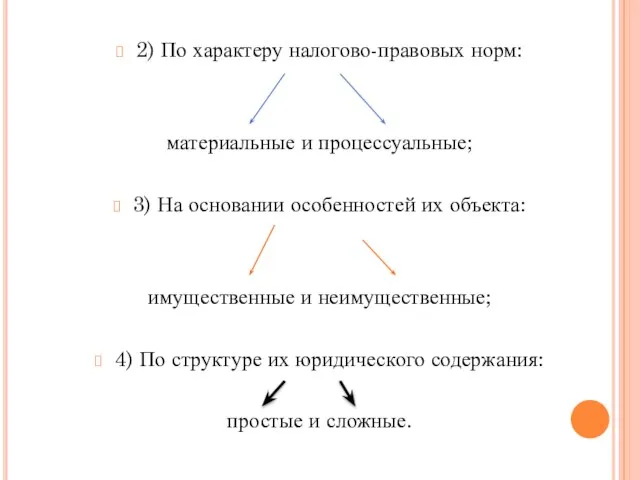

2) По характеру налогово-правовых норм:

материальные и процессуальные;

3) На основании особенностей их объекта:

2) По характеру налогово-правовых норм:

материальные и процессуальные;

3) На основании особенностей их объекта:

Личное снаряжение туриста-водника. Особенности. Основные элементы. Правила подбора

Личное снаряжение туриста-водника. Особенности. Основные элементы. Правила подбора Готовимся к мониторингу учебных достижений в новой форме Комплексные работы в начальной школе Титаренко Н.Н., к.п.н., доцент ЧГПУ

Готовимся к мониторингу учебных достижений в новой форме Комплексные работы в начальной школе Титаренко Н.Н., к.п.н., доцент ЧГПУ Trade and Investment System KORTIS

Trade and Investment System KORTIS Теория возникновения мира по версиям различных религий

Теория возникновения мира по версиям различных религий Презентация Работа в Гугл

Презентация Работа в Гугл Sideview models

Sideview models Адвокатура в Республике Казахстан

Адвокатура в Республике Казахстан Художественное объединение «Мир искусств» Мир искусства — художественное объединение, сформировавшееся в России в конце

Художественное объединение «Мир искусств» Мир искусства — художественное объединение, сформировавшееся в России в конце  Презентация "Классификация одежды" - скачать презентации по МХК

Презентация "Классификация одежды" - скачать презентации по МХК Главная тайна растений - презентация для начальной школы_

Главная тайна растений - презентация для начальной школы_ Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения

Стабилизация вращения БДПТ в 3D-дисплее с электронно-механической разверткой изображения Элементы операционного исчисления. преобразования Лапласа

Элементы операционного исчисления. преобразования Лапласа  Радиохимия

Радиохимия Презентация на тему "Школа и педагогика в России в 19 веке" - скачать презентации по Педагогике

Презентация на тему "Школа и педагогика в России в 19 веке" - скачать презентации по Педагогике MICHELANGELO (1475-1564)

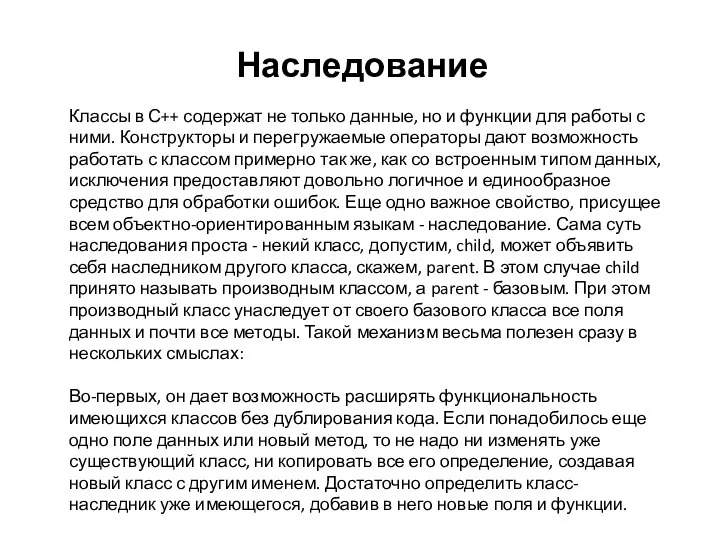

MICHELANGELO (1475-1564) Наследование. Классы в С++

Наследование. Классы в С++ Презентация на тему "СПИД ВИЧ" - скачать презентации по Медицине

Презентация на тему "СПИД ВИЧ" - скачать презентации по Медицине Музеи Караганды

Музеи Караганды Менеджмент ұғымы

Менеджмент ұғымы Технические требования к восстановлению железных дорог

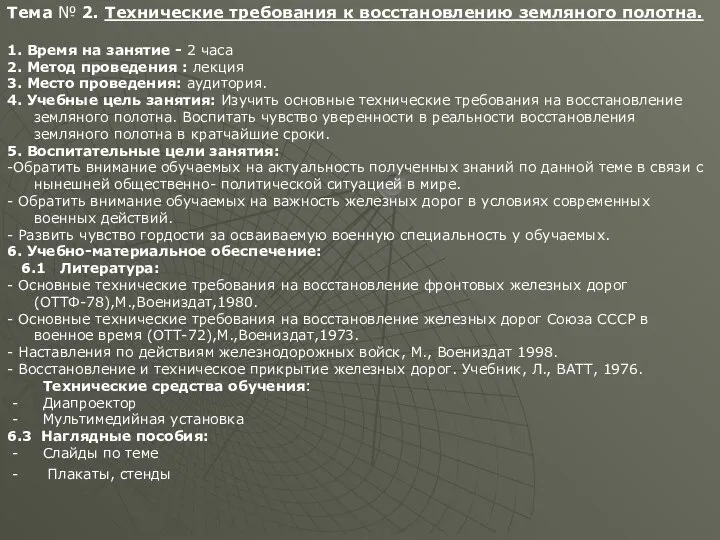

Технические требования к восстановлению железных дорог Инновационная политика и научные технологии в системе ГРЭ Подготовили студенты гр. Т-091 Шабан К., Корженевский А., Королевич А., Вани

Инновационная политика и научные технологии в системе ГРЭ Подготовили студенты гр. Т-091 Шабан К., Корженевский А., Королевич А., Вани The dialogue of cultures. Great Вritain

The dialogue of cultures. Great Вritain «Вначале было слово…». День славянской письменности и культуры

«Вначале было слово…». День славянской письменности и культуры Устройства ввода и вывода информации

Устройства ввода и вывода информации Central Nervous System

Central Nervous System Презентацию составила учитель начальных классов МБОУ Богородской гимназии г. Ногинска Нечаева Наталья Викторовна

Презентацию составила учитель начальных классов МБОУ Богородской гимназии г. Ногинска Нечаева Наталья Викторовна Кровь очищает

Кровь очищает Устройства Ввода

Устройства Ввода