- Презентация Понятие и классификация оборотных средств, источники формирования

Содержание

- 2. Оборотные средства предприятия – это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают

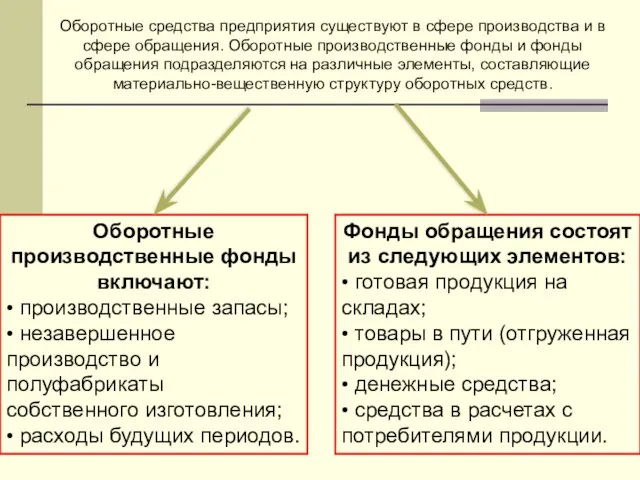

- 3. Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды

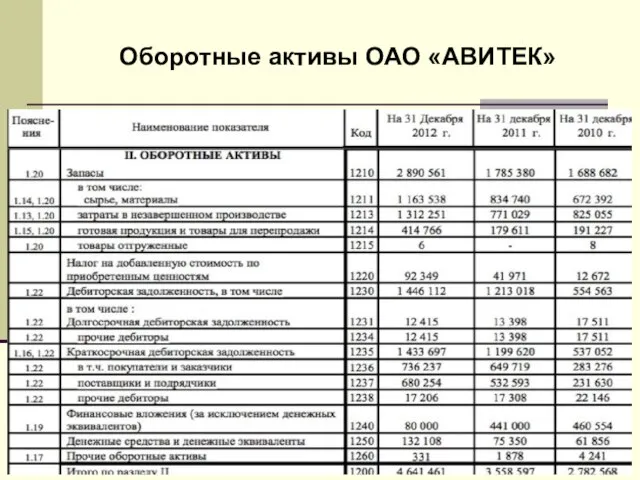

- 4. Оборотные активы ОАО «АВИТЕК»

- 5. Классификация оборотных средств По месту и роли в процессе воспроизводства оборотные средства в сфере производства оборотные

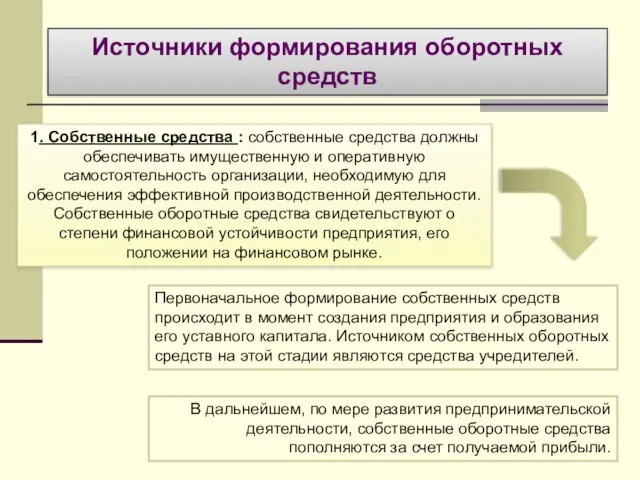

- 6. Источники формирования оборотных средств 1. Собственные средства : собственные средства должны обеспечивать имущественную и оперативную самостоятельность

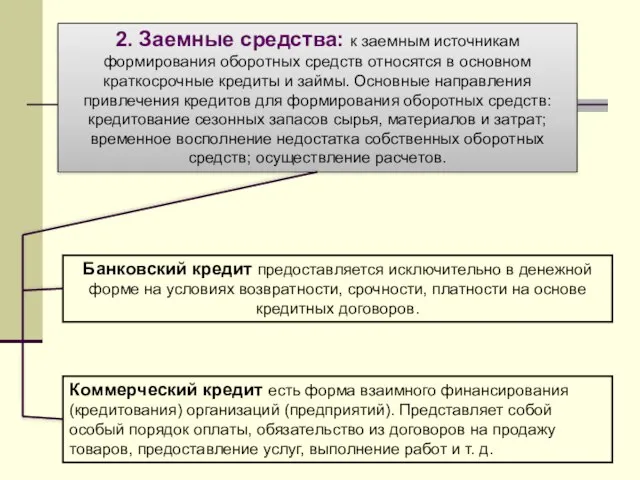

- 7. 2. Заемные средства: к заемным источникам формирования оборотных средств относятся в основном краткосрочные кредиты и займы.

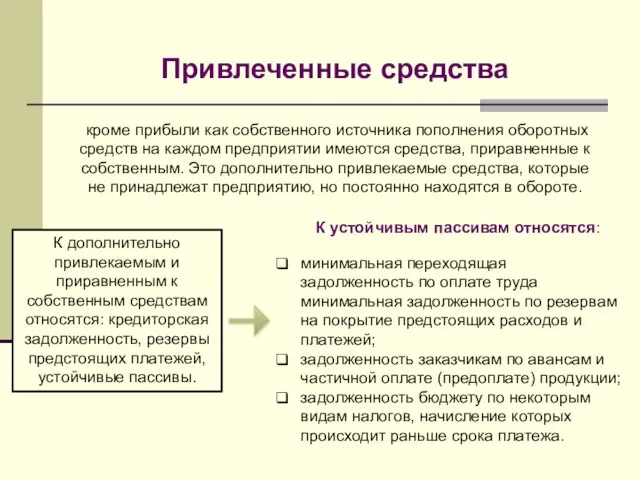

- 8. Привлеченные средства кроме прибыли как собственного источника пополнения оборотных средств на каждом предприятии имеются средства, приравненные

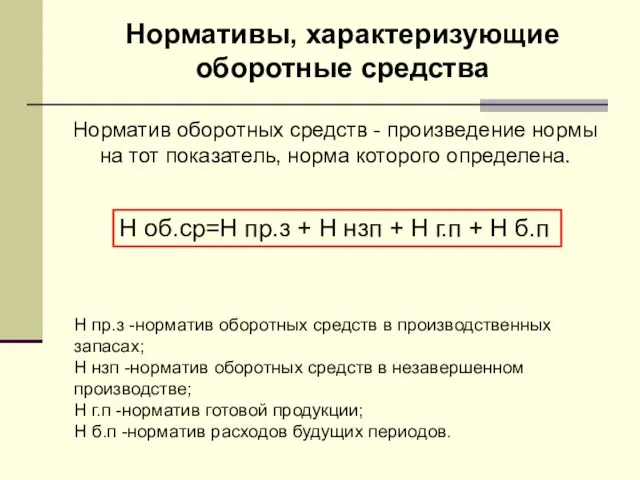

- 9. Нормативы, характеризующие оборотные средства Норматив оборотных средств - произведение нормы на тот показатель, норма которого определена.

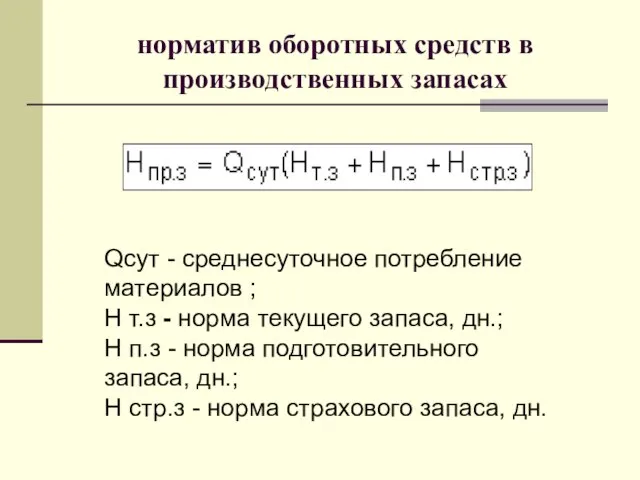

- 10. норматив оборотных средств в производственных запасах Qсут - среднесуточное потребление материалов ; Н т.з - норма

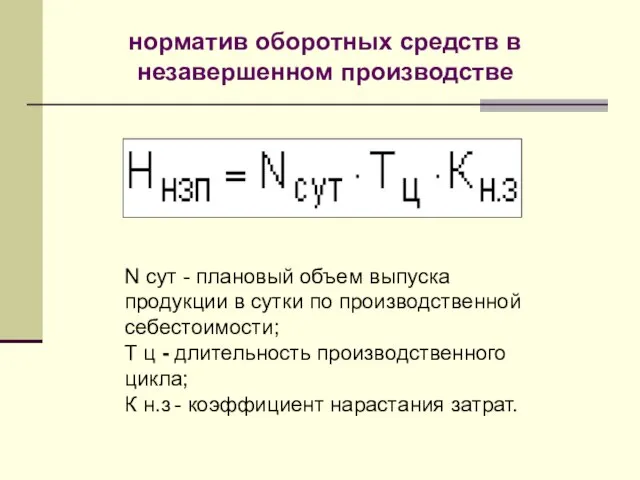

- 11. норматив оборотных средств в незавершенном производстве N сут - плановый объем выпуска продукции в сутки по

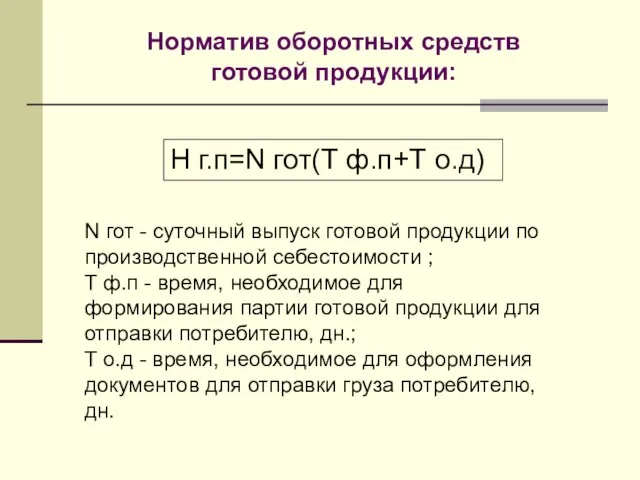

- 12. Норматив оборотных средств готовой продукции: Н г.п=N гот(Т ф.п+Т о.д) N гот - суточный выпуск готовой

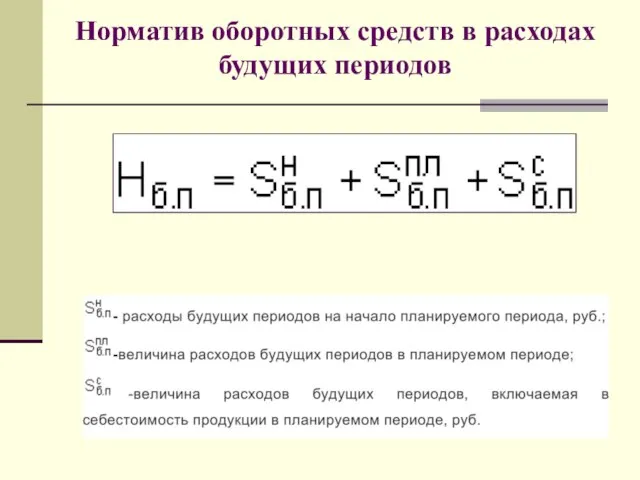

- 13. Норматив оборотных средств в расходах будущих периодов

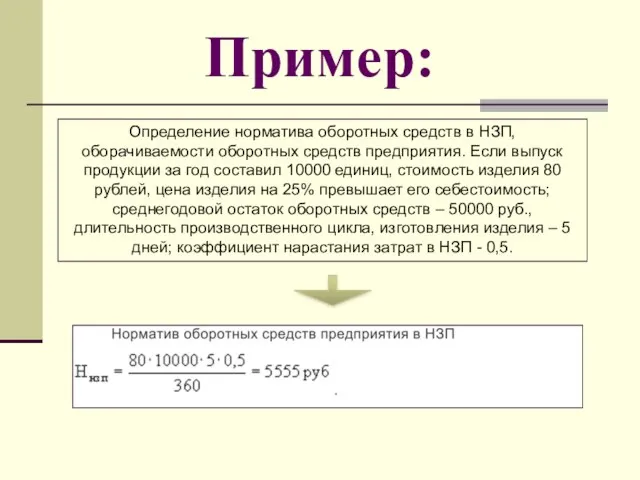

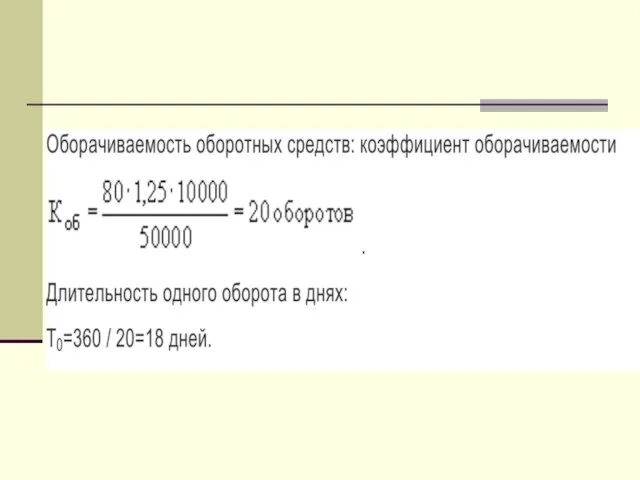

- 14. Пример: Определение норматива оборотных средств в НЗП, оборачиваемости оборотных средств предприятия. Если выпуск продукции за год

- 17. Скачать презентацию

Оборотные средства

предприятия –

это средства, используемые предприятием для осуществления своей постоянной

Оборотные средства

предприятия –

это средства, используемые предприятием для осуществления своей постоянной

Оборотные средства предприятия существуют в сфере производства и в сфере обращения.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения.

Оборотные активы ОАО «АВИТЕК»

Оборотные активы ОАО «АВИТЕК»

Классификация оборотных средств

По месту и роли в процессе воспроизводства

оборотные

Классификация оборотных средств

По месту и роли в процессе воспроизводства

оборотные

Источники формирования оборотных средств

1. Собственные средства : собственные средства должны

Источники формирования оборотных средств

1. Собственные средства : собственные средства должны

2. Заемные средства: к заемным источникам формирования оборотных средств относятся в

2. Заемные средства: к заемным источникам формирования оборотных средств относятся в

Привлеченные средства

кроме прибыли как собственного источника пополнения оборотных средств на

Привлеченные средства

кроме прибыли как собственного источника пополнения оборотных средств на

Нормативы, характеризующие оборотные средства

Норматив оборотных средств - произведение нормы на тот

Нормативы, характеризующие оборотные средства

Норматив оборотных средств - произведение нормы на тот

норматив оборотных средств в производственных запасах

Qсут - среднесуточное потребление материалов

норматив оборотных средств в производственных запасах

Qсут - среднесуточное потребление материалов

норматив оборотных средств в незавершенном производстве

N сут - плановый объем выпуска

норматив оборотных средств в незавершенном производстве

N сут - плановый объем выпуска

Норматив оборотных средств готовой продукции:

Н г.п=N гот(Т ф.п+Т о.д)

N гот - суточный выпуск готовой продукции

Норматив оборотных средств готовой продукции:

Н г.п=N гот(Т ф.п+Т о.д)

N гот - суточный выпуск готовой продукции

Норматив оборотных средств в расходах будущих периодов

Норматив оборотных средств в расходах будущих периодов

Пример:

Определение норматива оборотных средств в НЗП, оборачиваемости оборотных средств предприятия. Если

Пример:

Определение норматива оборотных средств в НЗП, оборачиваемости оборотных средств предприятия. Если

Сурдлимпийский комитет

Сурдлимпийский комитет Müssen

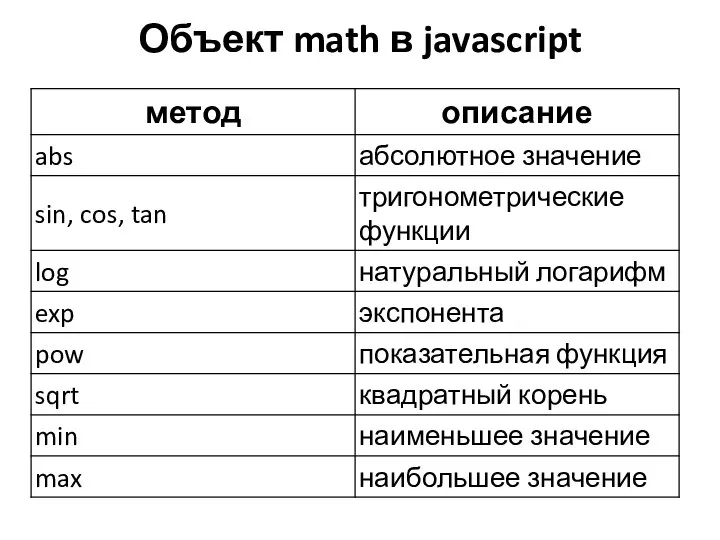

Müssen Объект math в javascript

Объект math в javascript Программа обучения плаванию

Программа обучения плаванию Диаграмма классов UML. The Unified Modeling Language

Диаграмма классов UML. The Unified Modeling Language Надписи для текстовых и графических документов (чертежей и схем)

Надписи для текстовых и графических документов (чертежей и схем) Тема Коммуникация как процесс. Принципы организации эффективного коммуникационного процесса.

Тема Коммуникация как процесс. Принципы организации эффективного коммуникационного процесса. Понятие и виды источников права

Понятие и виды источников права Издержки производства и прибыль

Издержки производства и прибыль Колобок - презентация для начальной школы

Колобок - презентация для начальной школы «Основы здорового образа жизни» Учитель: С.М. Шмакова

«Основы здорового образа жизни» Учитель: С.М. Шмакова Основы проектирования. Детали машин и основы конструирования. Основные понятия деталей машин

Основы проектирования. Детали машин и основы конструирования. Основные понятия деталей машин Развитие психологии в XX в. Подготовил: Студент группы Т-114 Бегленко Денис

Развитие психологии в XX в. Подготовил: Студент группы Т-114 Бегленко Денис Демография Анализ браков и разводов

Демография Анализ браков и разводов  Трудности Классического объяснения ядерной модели атома

Трудности Классического объяснения ядерной модели атома Мировые религии (основы религиозных культур и светской этики, 4-5 класс)

Мировые религии (основы религиозных культур и светской этики, 4-5 класс) Сагаалган

Сагаалган Негативное отношение к детям как следствие профессионального выгорания педагогов Педагог-психолог Т.В.Куксина

Негативное отношение к детям как следствие профессионального выгорания педагогов Педагог-психолог Т.В.Куксина Нижегородская область

Нижегородская область Донской след в русской культуре

Донской след в русской культуре Мультфильмы в жизни школьников - презентация для начальной школы_

Мультфильмы в жизни школьников - презентация для начальной школы_ Программа «Беги за мной. Богучанский район»

Программа «Беги за мной. Богучанский район» Знакомство с языком С++

Знакомство с языком С++ Урок изобразительного искусства в 4 классе Учитель изобразительного искусства и черчения Вельможина Е.И.

Урок изобразительного искусства в 4 классе Учитель изобразительного искусства и черчения Вельможина Е.И. Контрольные тесты по темам: «Патофизиология эндокринной системы. Патофизиология ЦНС

Контрольные тесты по темам: «Патофизиология эндокринной системы. Патофизиология ЦНС План деятельности Министерства транспорта Российской Федерации на 2013-2018 годы

План деятельности Министерства транспорта Российской Федерации на 2013-2018 годы  Одежда XIX века

Одежда XIX века श्री रुद्रम् Sri Rudram, ведический гимн, посвящённый Рудре

श्री रुद्रम् Sri Rudram, ведический гимн, посвящённый Рудре