Презентация "Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета" - скачать презен

- Презентация "Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета" - скачать презен

Содержание

- 2. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств Осуществляет внутренний финансовый контроль направленный на: - соблюдение внутренних

- 3. Бюджетные полномочия главного администратора (администратора) доходов бюджета Осуществляет внутренний финансовый контроль направленный на: - соблюдение внутренних

- 4. Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета Осуществляет внутренний финансовый контроль направленный на: -

- 5. Внутренний контроль Непрерывный процесс, осуществляемый руководством, работниками и контрольным подразделением учреждения, направленный на обеспечение соблюдения требований

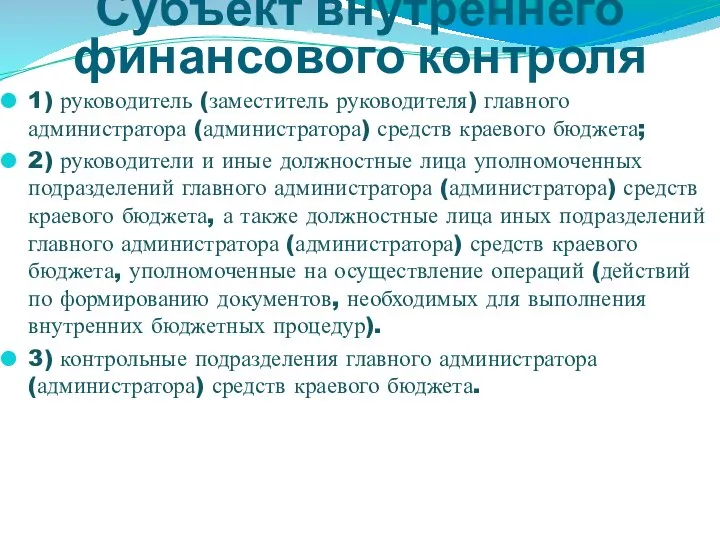

- 6. Субъект внутреннего финансового контроля 1) руководитель (заместитель руководителя) главного администратора (администратора) средств краевого бюджета; 2) руководители

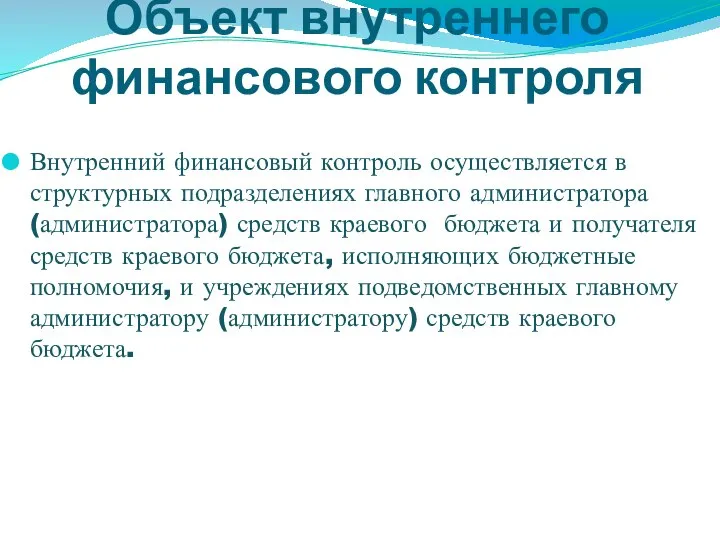

- 7. Объект внутреннего финансового контроля Внутренний финансовый контроль осуществляется в структурных подразделениях главного администратора (администратора) средств краевого

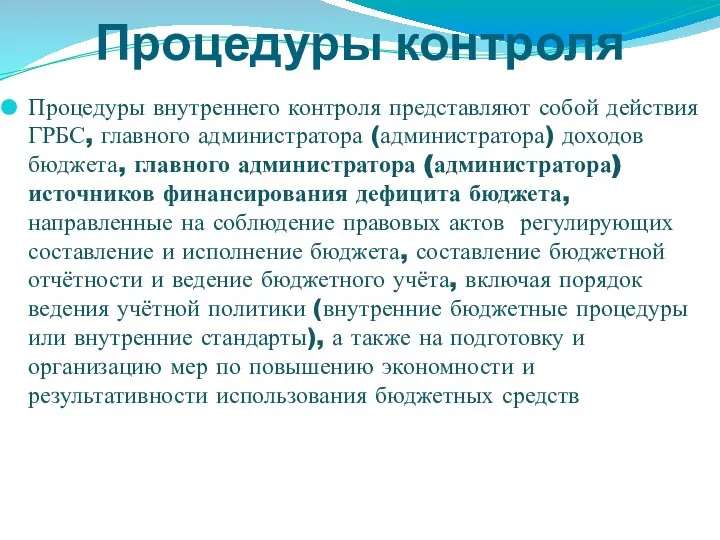

- 8. Процедуры контроля Процедуры внутреннего контроля представляют собой действия ГРБС, главного администратора (администратора) доходов бюджета, главного администратора

- 9. Внутренние бюджетные процедуры или внутренние стандарты составление и предоставление документов в министерство финансов для составления проекта

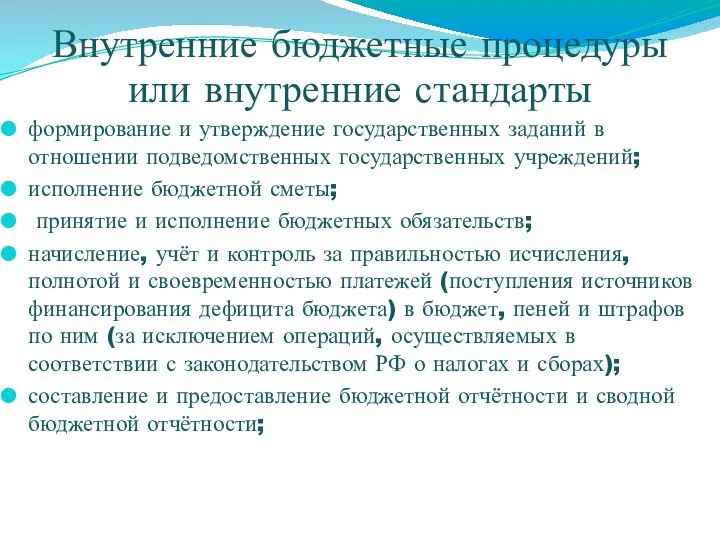

- 10. Внутренние бюджетные процедуры или внутренние стандарты формирование и утверждение государственных заданий в отношении подведомственных государственных учреждений;

- 11. Внутренние бюджетные процедуры или внутренние стандарты принятие решений о возврате излишне уплаченных (взысканных) платежей в бюджет,

- 12. Участники внутреннего контроля Процедуры внутреннего контроля выполняются: - самим работником (самоконтроль); - сотрудником, старшим по должности

- 13. Виды внутреннего контроля Самоконтроль – осуществляется сплошным способом должностным лицом каждого подразделения главного администратора (администратора) средств

- 14. Виды внутреннего контроля Контроль по уровню подчинённости –осуществляется сплошным способом руководителем (зам.руководителя) или руководителем подразделения главного

- 15. Контрольные действия при осуществлении внутреннего финансового контроля Проверка оформления документов на предмет соответствия требованиям нормативных правовых

- 16. Контрольные действия Визуальные контрольные действия – осуществляются без использования прикладных программных средств автоматизации; Автоматические контрольные действия

- 17. Способы проведения контрольных действий Сплошной способ – контрольные действия осуществляются в отношении каждой проведенной операции (действия

- 18. Проведение внутреннего финансового контроля Проведение внутреннего финансового контроля осуществляется на основе утверждённой руководителем (заместителем руководителя) ГРБС

- 19. Процесс актуализации (формирования) карты внутреннего финансового контроля Актуализация (формирование) карты внутреннего финансового контроля включает следующие этапы:

- 21. Сроки актуализации карт внутреннего финансового контроля до начала очередного года; при принятии решения руководителем (заместителем руководителя)

- 22. Оформление результатов внутреннего финансового контроля Оформляются актом с указанием необходимости внесения исправлений и (или)устранения недостатков (нарушений)

- 23. Рассмотрение результатов внутреннего финансового контроля Информация о результатах внутреннего финансового контроля направляется подразделением, ответственным за результаты

- 24. Рассмотрение результатов внутреннего финансового контроля На изменение карт внутреннего финансового контроля в целях увеличения способности такого

- 25. Рассмотрение результатов внутреннего финансового контроля На уточнение прав по формированию финансовых и первичных учётных документов, а

- 26. Отчетность о результатах внутреннего финансового контроля Главный распорядитель средств краевого бюджета, главный администратор доходов краевого бюджета

- 27. Ответственность за организацию внутреннего финансового контроля Ответственность за организацию внутреннего финансового контроля несет руководитель или заместитель

- 29. Скачать презентацию

Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

Осуществляет внутренний финансовый контроль

Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

Осуществляет внутренний финансовый контроль

Бюджетные полномочия главного администратора (администратора) доходов бюджета

Осуществляет внутренний финансовый контроль направленный

Бюджетные полномочия главного администратора (администратора) доходов бюджета

Осуществляет внутренний финансовый контроль направленный

Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета

Осуществляет внутренний финансовый

Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета

Осуществляет внутренний финансовый

Внутренний контроль

Непрерывный процесс, осуществляемый руководством, работниками и контрольным подразделением учреждения, направленный

Внутренний контроль

Непрерывный процесс, осуществляемый руководством, работниками и контрольным подразделением учреждения, направленный

Субъект внутреннего финансового контроля

1) руководитель (заместитель руководителя) главного администратора (администратора) средств

Субъект внутреннего финансового контроля

1) руководитель (заместитель руководителя) главного администратора (администратора) средств

Объект внутреннего финансового контроля

Внутренний финансовый контроль осуществляется в структурных подразделениях главного

Объект внутреннего финансового контроля

Внутренний финансовый контроль осуществляется в структурных подразделениях главного

Процедуры контроля

Процедуры внутреннего контроля представляют собой действия ГРБС, главного администратора (администратора)

Процедуры контроля

Процедуры внутреннего контроля представляют собой действия ГРБС, главного администратора (администратора)

Внутренние бюджетные процедуры или внутренние стандарты

составление и предоставление документов в министерство

Внутренние бюджетные процедуры или внутренние стандарты

составление и предоставление документов в министерство

Внутренние бюджетные процедуры или внутренние стандарты

формирование и утверждение государственных заданий в

Внутренние бюджетные процедуры или внутренние стандарты

формирование и утверждение государственных заданий в

Внутренние бюджетные процедуры или внутренние стандарты

принятие решений о возврате излишне уплаченных

Внутренние бюджетные процедуры или внутренние стандарты

принятие решений о возврате излишне уплаченных

Участники внутреннего контроля

Процедуры внутреннего контроля выполняются:

- самим работником (самоконтроль);

-

Участники внутреннего контроля

Процедуры внутреннего контроля выполняются:

- самим работником (самоконтроль);

-

Виды внутреннего контроля

Самоконтроль – осуществляется сплошным способом должностным лицом каждого подразделения

Виды внутреннего контроля

Самоконтроль – осуществляется сплошным способом должностным лицом каждого подразделения

Виды внутреннего контроля

Контроль по уровню подчинённости –осуществляется сплошным способом руководителем (зам.руководителя)

Виды внутреннего контроля

Контроль по уровню подчинённости –осуществляется сплошным способом руководителем (зам.руководителя)

Контрольные действия при осуществлении внутреннего финансового контроля

Проверка оформления документов на предмет

Контрольные действия при осуществлении внутреннего финансового контроля

Проверка оформления документов на предмет

Контрольные действия

Визуальные контрольные действия – осуществляются без использования прикладных программных средств

Контрольные действия

Визуальные контрольные действия – осуществляются без использования прикладных программных средств

Способы проведения контрольных действий

Сплошной способ – контрольные действия осуществляются в отношении

Способы проведения контрольных действий

Сплошной способ – контрольные действия осуществляются в отношении

Проведение внутреннего финансового контроля

Проведение внутреннего финансового контроля осуществляется на основе утверждённой

Проведение внутреннего финансового контроля

Проведение внутреннего финансового контроля осуществляется на основе утверждённой

Процесс актуализации (формирования) карты внутреннего финансового контроля

Актуализация (формирование) карты внутреннего

Процесс актуализации (формирования) карты внутреннего финансового контроля

Актуализация (формирование) карты внутреннего

Сроки актуализации карт внутреннего финансового контроля

до начала очередного года;

при принятии решения

Сроки актуализации карт внутреннего финансового контроля

до начала очередного года;

при принятии решения

Оформление результатов внутреннего финансового контроля

Оформляются актом с указанием необходимости внесения исправлений

Оформление результатов внутреннего финансового контроля

Оформляются актом с указанием необходимости внесения исправлений

Рассмотрение результатов внутреннего финансового контроля

Информация о результатах внутреннего финансового контроля направляется

Рассмотрение результатов внутреннего финансового контроля

Информация о результатах внутреннего финансового контроля направляется

Рассмотрение результатов

внутреннего финансового контроля

На изменение карт внутреннего финансового контроля

Рассмотрение результатов

внутреннего финансового контроля

На изменение карт внутреннего финансового контроля

Рассмотрение результатов

внутреннего финансового контроля

На уточнение прав по формированию финансовых и

Рассмотрение результатов

внутреннего финансового контроля

На уточнение прав по формированию финансовых и

Отчетность о результатах внутреннего финансового контроля

Главный распорядитель средств краевого бюджета,

Отчетность о результатах внутреннего финансового контроля

Главный распорядитель средств краевого бюджета,

Ответственность за организацию внутреннего финансового контроля

Ответственность за организацию внутреннего финансового контроля

Ответственность за организацию внутреннего финансового контроля

Ответственность за организацию внутреннего финансового контроля

Функция

Функция Схемы замещения трансформаторов и автотрансформаторов

Схемы замещения трансформаторов и автотрансформаторов Метод наименьших квадратов

Метод наименьших квадратов  Подбор отопительных приборов. Практика 6

Подбор отопительных приборов. Практика 6 Ковровые изделия

Ковровые изделия Не расточая лишних слов, Я вам дарю букет цветов. Желаю быть прекрасным дамам Ещё прекраснее - с цветами! Для Вас сегодня солнце свет

Не расточая лишних слов, Я вам дарю букет цветов. Желаю быть прекрасным дамам Ещё прекраснее - с цветами! Для Вас сегодня солнце свет Теории глобализации и регионализации с точки зрения их соответствия или противоречия с существующими интеграционными группировк

Теории глобализации и регионализации с точки зрения их соответствия или противоречия с существующими интеграционными группировк Указательные слова с сложноподчинённом предложении.

Указательные слова с сложноподчинённом предложении. ФАЗОВЫЕ превращения

ФАЗОВЫЕ превращения Коми. Народное искусство

Коми. Народное искусство Traditional Festival in China The new year eve and Spring Festival

Traditional Festival in China The new year eve and Spring Festival Ответственность субъектов предпринимательской деятельности. Лекция 9

Ответственность субъектов предпринимательской деятельности. Лекция 9 Презентация "Христианская семья и ее ценности" - скачать презентации по МХК

Презентация "Христианская семья и ее ценности" - скачать презентации по МХК Угадай мультик

Угадай мультик Игры с кругами Луллия (Технология ТРИЗ)

Игры с кругами Луллия (Технология ТРИЗ) Никогда не сдавайся!

Никогда не сдавайся! Методы исследования электрической активности сердца

Методы исследования электрической активности сердца Методика обучения аудированию в 10-11-х классах

Методика обучения аудированию в 10-11-х классах  Карбюраторы двухкамерные

Карбюраторы двухкамерные Глагол

Глагол Сөз мәдинеті. Сөйлеу мәдениеті-ел мәртебесі

Сөз мәдинеті. Сөйлеу мәдениеті-ел мәртебесі Time’s up a the elektronika

Time’s up a the elektronika Дом-музей Элиаса Лённрота

Дом-музей Элиаса Лённрота Профессиональное самоопределение как средство социализации и адаптации учащихся в современных условиях

Профессиональное самоопределение как средство социализации и адаптации учащихся в современных условиях Программирование. Введение

Программирование. Введение Расчет суммы страхового возмещения по личному страхованию

Расчет суммы страхового возмещения по личному страхованию  Физиология вегетативной нервной системы (ВНС) ВНС – часть общей нервной системы, которая регулирует вегетативные (растительны

Физиология вегетативной нервной системы (ВНС) ВНС – часть общей нервной системы, которая регулирует вегетативные (растительны СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ