- Презентация "Учет нематериальных активов" - скачать презентации по Экономике

Содержание

- 2. 1. Понятие, оценка и классификация НМА 2. Документальное оформление операций с НМА 3. Корреспонденция счетов ВОПРОСЫ

- 3. Нематериальные активы (НМА) -это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. 1. ПОНЯТИЕ,

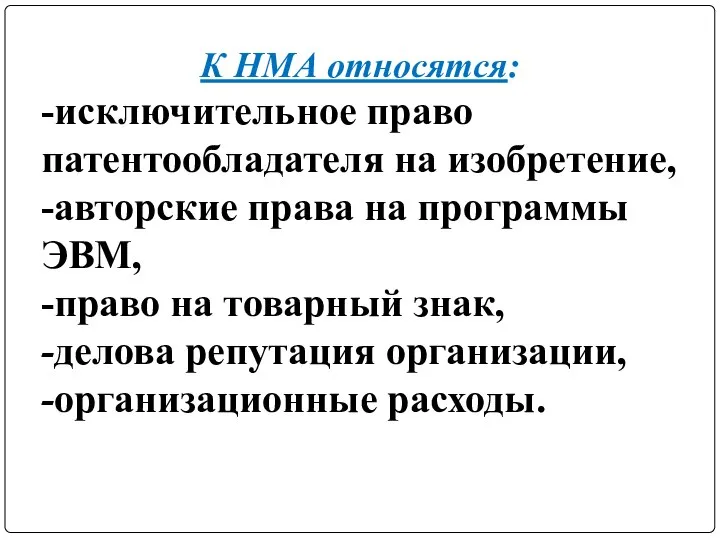

- 4. К НМА относятся: -исключительное право патентообладателя на изобретение, -авторские права на программы ЭВМ, -право на товарный

- 5. Особенностью НМА является отсутствие материально-вещественной структуры, неоднозначность расчета дохода от их применения.

- 6. В соответствии с ПБУ 14\2007 для отнесения актива в состав НМА единовременно должны выполняться следующие условия:

- 7. 3. использование в течение периода больше 12 месяцев; 4. организация не предполагает продажу данного активов течение

- 8. 6. наличие у организации прав на получение данных экономических выгод (свидетельства, договоры и др. охранные документы);

- 9. Единица БУ НМА – инвентарный объект - совокупность прав, возникающих из одного патента, свидетельства, договора, уступки

- 10. Патент- документ охраны изобретения, выдаваемый комплектным органом, удостоверяющий государственное признание новизны технического решения и потенциальной пригодности

- 11. Изобретение – новое прогрессивное творческое решение задачи технического характера в области науки, культуры, здравоохранения и других

- 12. Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность, практическая применяемость.

- 13. Промышленный образец – полученное в результате художественно – конструкторной (дизайнерской) деятельности решение внешнего вида какого-либо объекта.

- 14. Полезная модель – конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Отличительные

- 15. Селекционное достижение- новый сорт растений или новая порода животных, т.е. определенная группа растений или животных, которая

- 16. Товарный знак и знак обслуживания – обозначения предназначенные отличать соответственно товары и услуги одних юридических или

- 17. Наименование места происхождения товара – обозначение, призванное как и товарный знак, отличать товар и сообщать о

- 18. Деловая репутация организации – это разница между покупной ценой организации (как имущественного комплекса в целом) и

- 19. Организационные расходы – расходы, связанные с образованием юр.лица(изготовление печати, нотариальные услуги и т.д.), если сумма организационных

- 20. НМА принимаются к БУ по первоначальной стоимости. Формирование первоначальной стоимости зависит от вида НМА, канала и

- 21. При создании НМА в организации к фактическим расходам на создание относят: 1. суммы выплачиваемые за выполнение

- 22. 2. расходы на оплату труда работников занятых созданием НМА; 3. ЕСН; 4. на содержание и эксплуатацию

- 23. 1) По фактическим производственным затратам - в случае приобретения НМА за плату у других юридических и

- 24. 2) По денежной оценке, согласованной с учредителями (участниками) организации – в случае внесения нематериальных активов в

- 25. 3) По рыночной стоимости на дату принятия к БУ – в случае безвозмездного получения НМА от

- 26. 4) По стоимости передаваемых ценностей – в случае приобретения НМА по договорам, предусматривающим оплату неденежными средствами.

- 27. Затраты на создание или приобретение НМА относятся к категории долгосрочных инвестиций и учитываются на счете 08

- 28. 1) Акт о приеме-передаче НМА; 2) Акт о фактическом использовании нематериальных активов; 3) Акт об изменении

- 29. 4)Акт об изменении срок полезного использования и способа начисления амортизации по НМА; 5)Бухгалтерская справка; 6)Приказ о

- 30. Синтетический учет НМА ведется в ЖО №13 АПК

- 31. Аналитический учет по счету 04 «Нематериальные активы» организуется по видам и отдельным объектам нематериальных активов в

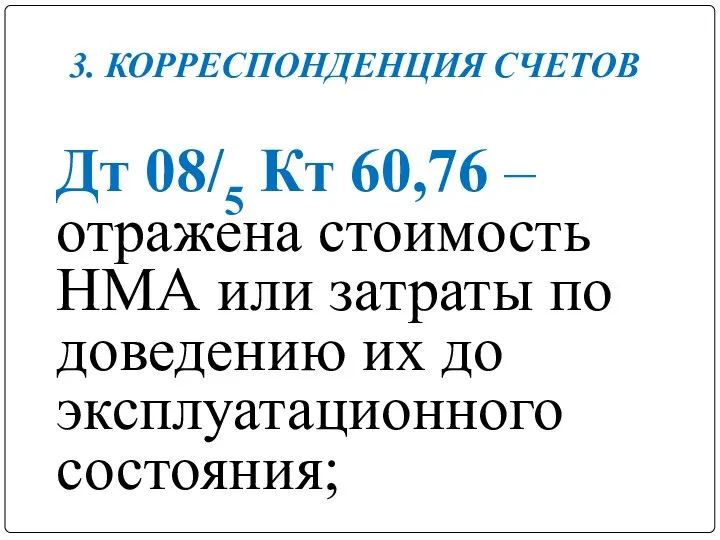

- 32. Дт 08/5 Кт 60,76 – отражена стоимость НМА или затраты по доведению их до эксплуатационного состояния;

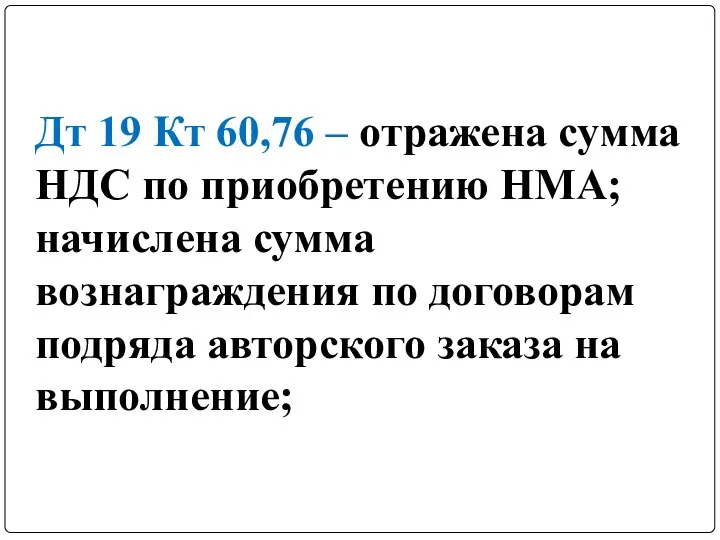

- 33. Дт 19 Кт 60,76 – отражена сумма НДС по приобретению НМА; начислена сумма вознаграждения по договорам

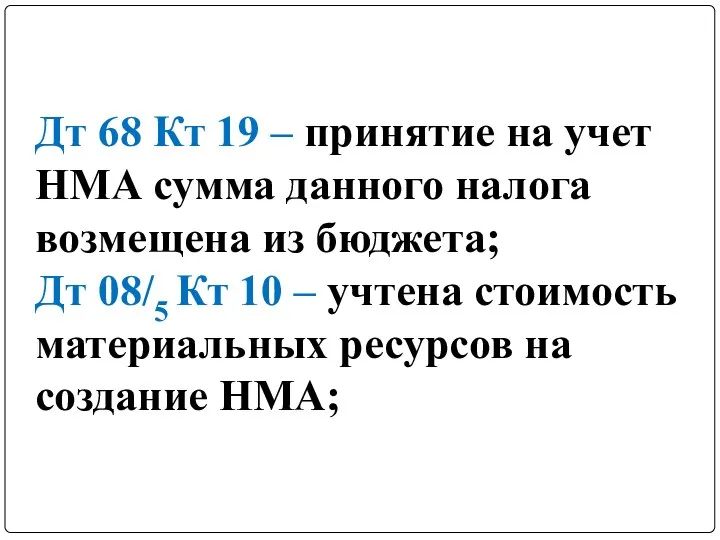

- 34. Дт 68 Кт 19 – принятие на учет НМА сумма данного налога возмещена из бюджета; Дт

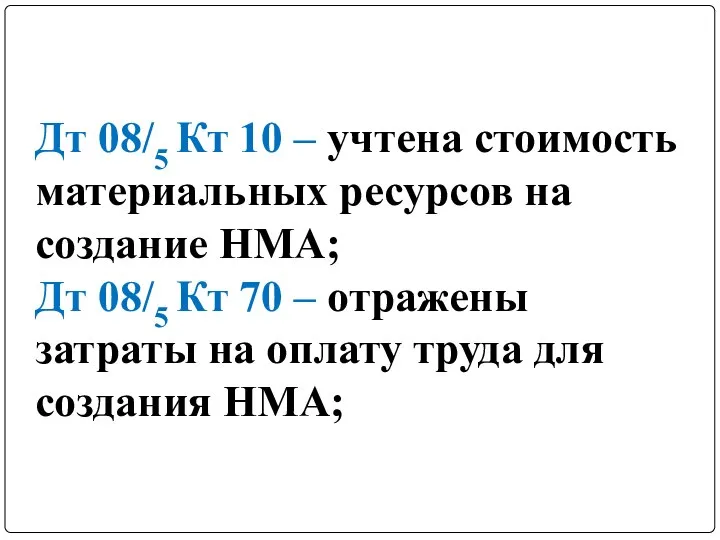

- 35. Дт 08/5 Кт 10 – учтена стоимость материальных ресурсов на создание НМА; Дт 08/5 Кт 70

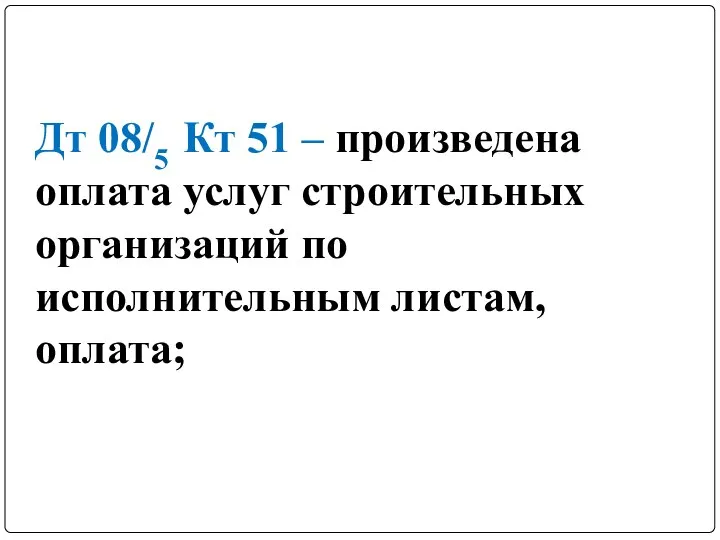

- 36. Дт 08/5 Кт 51 – произведена оплата услуг строительных организаций по исполнительным листам, оплата;

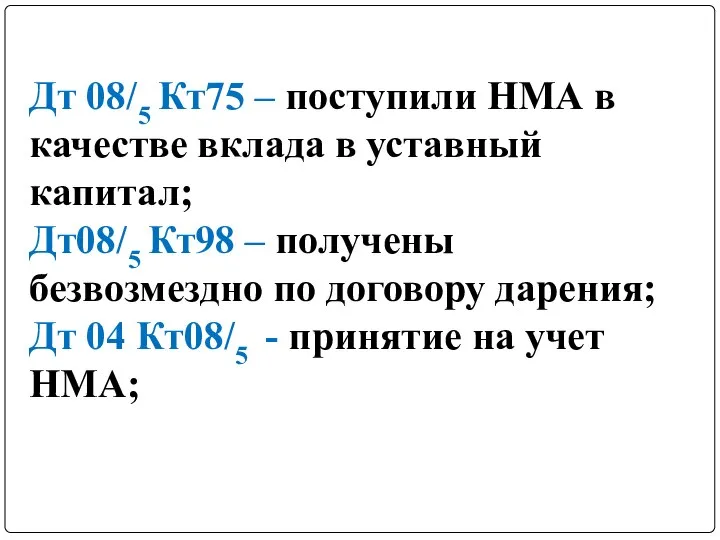

- 37. Дт 08/5 Кт75 – поступили НМА в качестве вклада в уставный капитал; Дт08/5 Кт98 – получены

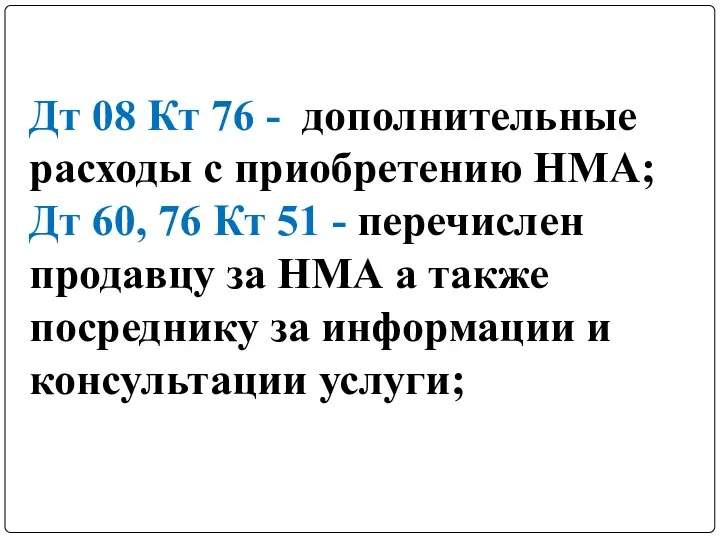

- 38. Дт 08 Кт 76 - дополнительные расходы с приобретению НМА; Дт 60, 76 Кт 51 -

- 39. Дт08 Кт 69 - начислен ЕСН; Дт 08 Кт 02 - начислена амортизация.

- 40. БЛИЦ-ОПРОС 1) Нематериальные активы (НМА) – это… 2) Назовите особенность НМА? 3) Что можно отнести к

- 41. 4) На каком счете ведется учет НМА? 5) Дайте характеристику счету 04? 6) Назовите виды оценки

- 42. 7) Составьте корреспонденцию: - принят к учету НМА; - начислена амортизация; - поступили НМА в качестве

- 43. -получены безвозмездно по договору дарения; отражены затраты на оплату труда для создания НМА; - начислен ЕСН.

- 44. ДОМАШНЯЯ РАБОТА Богаченко В.М. «Бухгалтерский учет» стр.152-159, приготовить сообщение на тему: «Учет НМА»

- 45. ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА 1) Бухгалтерский учет. Учебное пособие. Кондраков Н.П. М., ИНФРА-М, 2007. 2) Комментарии к новому

- 46. ИНТЕРНЕТ-РЕСУРСЫ http://images.yandex.ru/yandsearch?source=wiz&fp=4&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=4&text http://images.yandex.ru/yandsearch?source=wiz&fp=1&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=1&text http://images.yandex.ru/yandsearch?source=wiz&fp=6&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=6&text http://images.yandex.ru/yandsearch?text

- 48. Скачать презентацию

1. Понятие, оценка и классификация НМА

2. Документальное оформление операций с НМА

3.

1. Понятие, оценка и классификация НМА

2. Документальное оформление операций с НМА

3.

Нематериальные активы (НМА) -это стоимость объектов промышленной и интеллектуальной собственности и

Нематериальные активы (НМА) -это стоимость объектов промышленной и интеллектуальной собственности и

К НМА относятся:

-исключительное право патентообладателя на изобретение,

-авторские права на

К НМА относятся:

-исключительное право патентообладателя на изобретение,

-авторские права на

Особенностью НМА является отсутствие материально-вещественной структуры, неоднозначность расчета дохода от их

Особенностью НМА является отсутствие материально-вещественной структуры, неоднозначность расчета дохода от их

В соответствии с ПБУ 14\2007 для отнесения актива в состав НМА

В соответствии с ПБУ 14\2007 для отнесения актива в состав НМА

3. использование в течение периода больше 12 месяцев;

4. организация не предполагает

3. использование в течение периода больше 12 месяцев; 4. организация не предполагает

6. наличие у организации прав на получение данных экономических выгод (свидетельства,

6. наличие у организации прав на получение данных экономических выгод (свидетельства,

Единица БУ НМА – инвентарный объект - совокупность прав, возникающих из

Единица БУ НМА – инвентарный объект - совокупность прав, возникающих из

Патент- документ охраны изобретения, выдаваемый комплектным органом, удостоверяющий государственное признание новизны

Патент- документ охраны изобретения, выдаваемый комплектным органом, удостоверяющий государственное признание новизны

Изобретение – новое прогрессивное творческое решение задачи технического характера в области

Изобретение – новое прогрессивное творческое решение задачи технического характера в области

Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность,

Признаки изобретения: мировая новизна, высокий технический характер решения задачи, прогрессивность, полезность,

Промышленный образец – полученное в результате художественно – конструкторной (дизайнерской) деятельности

Промышленный образец – полученное в результате художественно – конструкторной (дизайнерской) деятельности

Полезная модель – конструктивное выполнение средств производства и предметов потребления, а

Полезная модель – конструктивное выполнение средств производства и предметов потребления, а

Селекционное достижение- новый сорт растений или новая порода животных, т.е. определенная

Селекционное достижение- новый сорт растений или новая порода животных, т.е. определенная

Товарный знак и знак обслуживания – обозначения предназначенные отличать соответственно товары

Товарный знак и знак обслуживания – обозначения предназначенные отличать соответственно товары

Наименование места происхождения товара – обозначение, призванное как и товарный знак,

Наименование места происхождения товара – обозначение, призванное как и товарный знак,

Деловая репутация организации – это разница между покупной ценой организации (как

Деловая репутация организации – это разница между покупной ценой организации (как

Организационные расходы – расходы, связанные с образованием юр.лица(изготовление печати, нотариальные услуги

Организационные расходы – расходы, связанные с образованием юр.лица(изготовление печати, нотариальные услуги

НМА принимаются к БУ по первоначальной стоимости. Формирование первоначальной стоимости зависит

НМА принимаются к БУ по первоначальной стоимости. Формирование первоначальной стоимости зависит

При создании НМА в организации к фактическим расходам на создание относят:

1.

При создании НМА в организации к фактическим расходам на создание относят: 1.

2. расходы на оплату труда работников занятых созданием НМА;

3. ЕСН;

4. на

2. расходы на оплату труда работников занятых созданием НМА; 3. ЕСН; 4. на

1) По фактическим производственным затратам - в случае приобретения НМА

1) По фактическим производственным затратам - в случае приобретения НМА

2) По денежной оценке, согласованной с учредителями (участниками) организации – в

2) По денежной оценке, согласованной с учредителями (участниками) организации – в

3) По рыночной стоимости на дату принятия к БУ –

3) По рыночной стоимости на дату принятия к БУ –

4) По стоимости передаваемых ценностей – в случае приобретения НМА по

4) По стоимости передаваемых ценностей – в случае приобретения НМА по

Затраты на создание или приобретение НМА относятся к категории долгосрочных инвестиций

Затраты на создание или приобретение НМА относятся к категории долгосрочных инвестиций

1) Акт о приеме-передаче НМА;

2) Акт о фактическом использовании нематериальных активов;

3)

1) Акт о приеме-передаче НМА;

2) Акт о фактическом использовании нематериальных активов;

3)

4)Акт об изменении срок полезного использования и способа начисления амортизации по

4)Акт об изменении срок полезного использования и способа начисления амортизации по

Синтетический учет НМА ведется в ЖО №13 АПК

Синтетический учет НМА ведется в ЖО №13 АПК

Аналитический учет по счету 04 «Нематериальные активы» организуется по видам и

Аналитический учет по счету 04 «Нематериальные активы» организуется по видам и

Дт 08/5 Кт 60,76 – отражена стоимость НМА или затраты по

Дт 08/5 Кт 60,76 – отражена стоимость НМА или затраты по

Дт 19 Кт 60,76 – отражена сумма НДС по приобретению НМА;

Дт 19 Кт 60,76 – отражена сумма НДС по приобретению НМА;

Дт 68 Кт 19 – принятие на учет НМА сумма данного

Дт 68 Кт 19 – принятие на учет НМА сумма данного

Дт 08/5 Кт 10 – учтена стоимость материальных ресурсов на создание

Дт 08/5 Кт 10 – учтена стоимость материальных ресурсов на создание

Дт 08/5 Кт 51 – произведена оплата услуг строительных организаций по

Дт 08/5 Кт 51 – произведена оплата услуг строительных организаций по

Дт 08/5 Кт75 – поступили НМА в качестве вклада в уставный

Дт 08/5 Кт75 – поступили НМА в качестве вклада в уставный

Дт 08 Кт 76 - дополнительные расходы с приобретению НМА;

Дт 60,

Дт 08 Кт 76 - дополнительные расходы с приобретению НМА;

Дт 60,

Дт08 Кт 69 - начислен ЕСН;

Дт 08 Кт 02 - начислена

Дт08 Кт 69 - начислен ЕСН;

Дт 08 Кт 02 - начислена

БЛИЦ-ОПРОС

1) Нематериальные активы (НМА) – это…

2) Назовите особенность НМА?

3) Что можно

БЛИЦ-ОПРОС

1) Нематериальные активы (НМА) – это…

2) Назовите особенность НМА?

3) Что можно

4) На каком счете ведется учет НМА?

5) Дайте характеристику счету 04?

6)

4) На каком счете ведется учет НМА?

5) Дайте характеристику счету 04?

6)

7) Составьте корреспонденцию:

- принят к учету НМА;

- начислена амортизация;

7) Составьте корреспонденцию:

- принят к учету НМА;

- начислена амортизация;

-получены безвозмездно по

договору дарения;

отражены затраты на оплату

труда

-получены безвозмездно по

договору дарения;

отражены затраты на оплату

труда

ДОМАШНЯЯ РАБОТА

Богаченко В.М. «Бухгалтерский учет» стр.152-159, приготовить сообщение на тему:

«Учет НМА»

ДОМАШНЯЯ РАБОТА

Богаченко В.М. «Бухгалтерский учет» стр.152-159, приготовить сообщение на тему:

«Учет НМА»

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1) Бухгалтерский учет. Учебное пособие. Кондраков Н.П. М., ИНФРА-М, 2007.

2)

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1) Бухгалтерский учет. Учебное пособие. Кондраков Н.П. М., ИНФРА-М, 2007.

2)

ИНТЕРНЕТ-РЕСУРСЫ

http://images.yandex.ru/yandsearch?source=wiz&fp=4&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=4&text

http://images.yandex.ru/yandsearch?source=wiz&fp=1&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=1&text

http://images.yandex.ru/yandsearch?source=wiz&fp=6&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=6&text

http://images.yandex.ru/yandsearch?text

ИНТЕРНЕТ-РЕСУРСЫ

http://images.yandex.ru/yandsearch?source=wiz&fp=4&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=4&text

http://images.yandex.ru/yandsearch?source=wiz&fp=1&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=1&text

http://images.yandex.ru/yandsearch?source=wiz&fp=6&uinfo=ww-1263-wh-850-fw-1038-fh-598-pd-1&p=6&text

http://images.yandex.ru/yandsearch?text

Алфёров Жорес Иванович

Алфёров Жорес Иванович Православная педагогика-воцерковленная педагогика и педагогика воцерковления Православная педагогика рассматривает образо

Православная педагогика-воцерковленная педагогика и педагогика воцерковления Православная педагогика рассматривает образо Оптимизационные модели. Элементы линейного программирования. (Лекция 3. Тема 2)

Оптимизационные модели. Элементы линейного программирования. (Лекция 3. Тема 2) Аттестационная работа. Дзюдо в формировании характера ребёнка и становлении его как личности и профессионала своего дела

Аттестационная работа. Дзюдо в формировании характера ребёнка и становлении его как личности и профессионала своего дела Презентация Своп-операции на валютном рынке

Презентация Своп-операции на валютном рынке  Презентация к уроку русского языка в 9 классе с узбекским языком обучения по лексической теме «В мире искусства» Мусурманова Ю.Ю

Презентация к уроку русского языка в 9 классе с узбекским языком обучения по лексической теме «В мире искусства» Мусурманова Ю.Ю  Шахматы 1класс. Игры. Ладья против слона. Часть 1

Шахматы 1класс. Игры. Ладья против слона. Часть 1 Маленькие хитрости большого бизнеса (3). Мотивация топ- менеджеров «Лукойл»

Маленькие хитрости большого бизнеса (3). Мотивация топ- менеджеров «Лукойл» Великий потоп

Великий потоп Буржуазная формация

Буржуазная формация  Шиншилловая ферма "Регас"

Шиншилловая ферма "Регас" Как письмо доходит к адресату?

Как письмо доходит к адресату? Презентация "Введение в экономику" - скачать презентации по Экономике

Презентация "Введение в экономику" - скачать презентации по Экономике Аплети

Аплети  СЕМИОТИКА И ДИАГНОСТИКА УРОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЙ КАФЕДРА УРОЛОГИИ И АНДРОЛОГИИ ХГМУ

СЕМИОТИКА И ДИАГНОСТИКА УРОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЙ КАФЕДРА УРОЛОГИИ И АНДРОЛОГИИ ХГМУ Я і мая сям’я. Мая кватэра. (Тэма 7)

Я і мая сям’я. Мая кватэра. (Тэма 7) Реконструкция. Методы усиления металлических конструкций

Реконструкция. Методы усиления металлических конструкций Исторические песни

Исторические песни Архитектура

Архитектура Красота осени Презентация учителя начальных классов лицея №265 Красногвардейского р-на г.Санкт - Петербурга Мазуровой Людмилы

Красота осени Презентация учителя начальных классов лицея №265 Красногвардейского р-на г.Санкт - Петербурга Мазуровой Людмилы  ХОБЛ

ХОБЛ Параллельная работа трансформатора

Параллельная работа трансформатора Основы SQL

Основы SQL Основные понятия о транспорте , транспортных системах

Основные понятия о транспорте , транспортных системах Міжнародний туризм як спосіб налагодження культурно-освітніх зв'язків та розвитку співпраці між країнами

Міжнародний туризм як спосіб налагодження культурно-освітніх зв'язків та розвитку співпраці між країнами СУТЬ ТА ХАРАКТЕРНІ РИСИ МІЖНАРОДНОГО МЕНЕДЖМЕНТУ

СУТЬ ТА ХАРАКТЕРНІ РИСИ МІЖНАРОДНОГО МЕНЕДЖМЕНТУ Организация и проведение учебных туристских мероприятий

Организация и проведение учебных туристских мероприятий Фотолитография в микроэлектронике при производстве ее основных изделий

Фотолитография в микроэлектронике при производстве ее основных изделий