- Презентация Современный механизм финансового контроля

Содержание

- 2. Понятие финансового контроля Финансовый контроль – это мероприятие по проверке распределенных процессов при формировании и использовании

- 3. Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро-

- 4. Основными задачами финансового контроля являются: • обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования; •

- 5. В зависимости от субъектов, осуществляющих функции контроля различают: 1.общегосударственный финансовый контроль, 2.ведомственный, 3.внутрихозяйственный, 4.независимый.

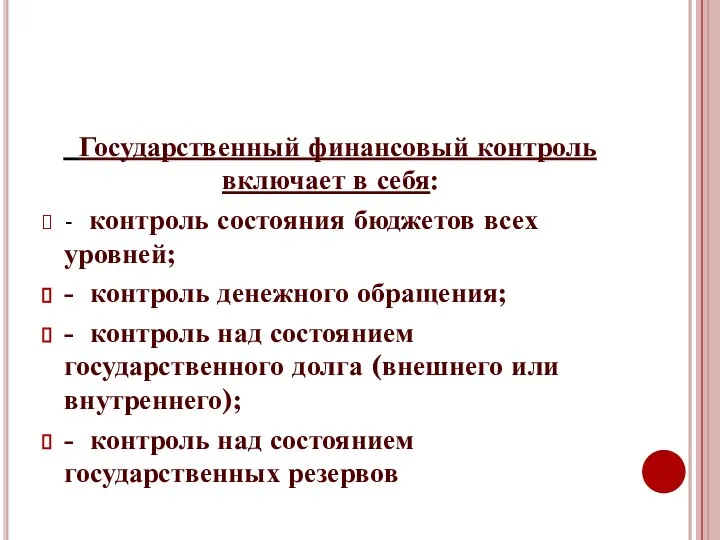

- 6. Общегосударственный контроль осуществляется законодательными органами власти, финансовыми, налоговыми, кредитными учреждениями. Государственный финансовый контроль включает в себя:

- 7. Органы управления, осуществляющие общегосударственный финансовый контроль: - Счетная палата РФ; - ЦБ; - Министерство по налогам

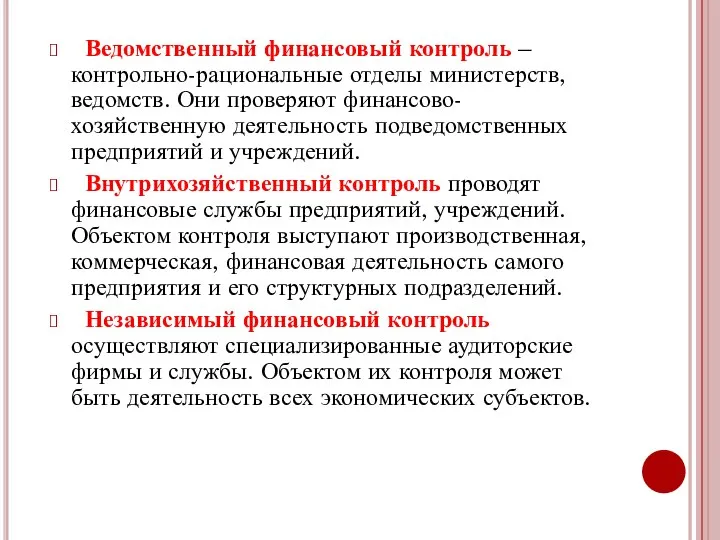

- 8. Ведомственный финансовый контроль – контрольно-рациональные отделы министерств, ведомств. Они проверяют финансово-хозяйственную деятельность подведомственных предприятий и учреждений.

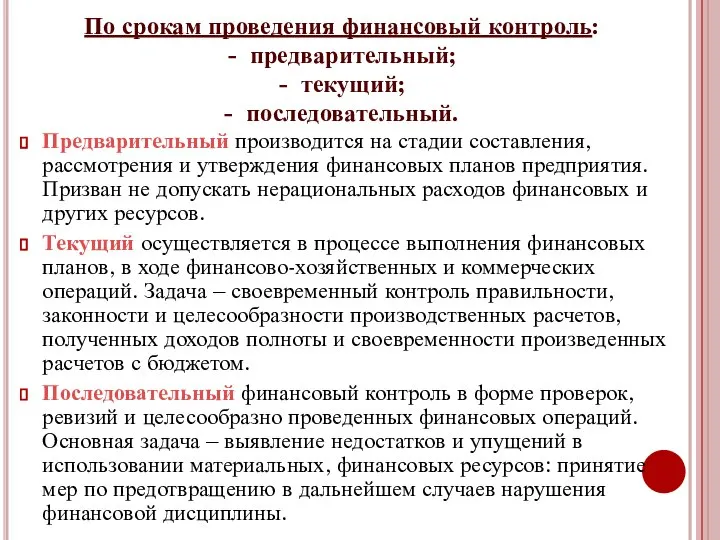

- 9. По срокам проведения финансовый контроль: - предварительный; - текущий; - последовательный. Предварительный производится на стадии составления,

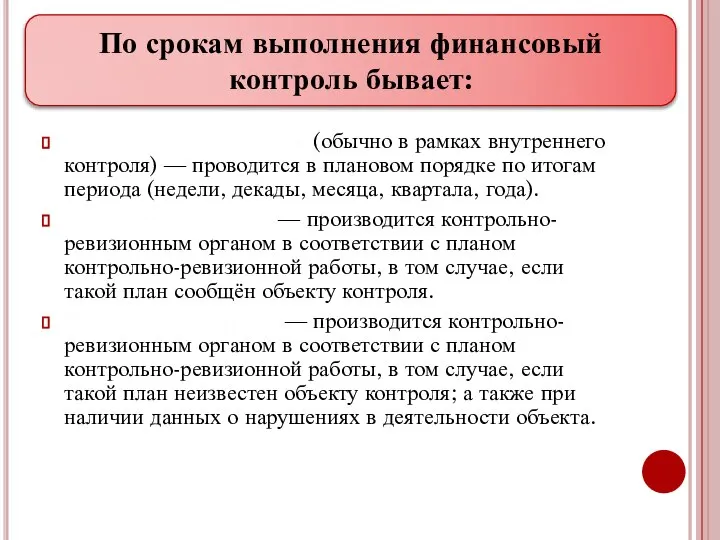

- 10. Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке по итогам периода (недели,

- 11. Методы финансового контроля Методы финансового контроля — это приёмы исследования учётной документации и получения фактических данных,

- 12. Результатом мероприятия финансового контроля (ревизии, проверки и т. п.) является документ (акт, отчёт, справка, заключение), который

- 14. Скачать презентацию

Понятие финансового контроля

Финансовый контроль – это мероприятие по проверке распределенных процессов при

Понятие финансового контроля

Финансовый контроль – это мероприятие по проверке распределенных процессов при

Цель финансового контроля заключается в своевременном получении всей информации о ходе

Цель финансового контроля заключается в своевременном получении всей информации о ходе

Основными задачами финансового контроля являются:

• обеспечение финансовой безопасности государства и финансовой

Основными задачами финансового контроля являются: • обеспечение финансовой безопасности государства и финансовой

В зависимости от субъектов, осуществляющих функции контроля различают:

1.общегосударственный финансовый контроль,

2.ведомственный,

3.внутрихозяйственный,

4.независимый.

В зависимости от субъектов, осуществляющих функции контроля различают:

1.общегосударственный финансовый контроль,

2.ведомственный,

3.внутрихозяйственный,

4.независимый.

Общегосударственный контроль осуществляется законодательными органами власти, финансовыми, налоговыми, кредитными учреждениями.

Государственный финансовый

Общегосударственный контроль осуществляется законодательными органами власти, финансовыми, налоговыми, кредитными учреждениями.

Государственный финансовый

Органы управления, осуществляющие общегосударственный финансовый контроль:

- Счетная палата РФ;

- ЦБ;

- Министерство

Органы управления, осуществляющие общегосударственный финансовый контроль:

- Счетная палата РФ;

- ЦБ;

- Министерство

Ведомственный финансовый контроль – контрольно-рациональные отделы министерств, ведомств. Они проверяют финансово-хозяйственную деятельность

Ведомственный финансовый контроль – контрольно-рациональные отделы министерств, ведомств. Они проверяют финансово-хозяйственную деятельность

По срокам проведения финансовый контроль:

- предварительный;

- текущий;

- последовательный.

Предварительный производится на стадии составления,

По срокам проведения финансовый контроль:

- предварительный;

- текущий;

- последовательный.

Предварительный производится на стадии составления,

Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом

Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом

Методы финансового контроля

Методы финансового контроля — это приёмы исследования учётной

Методы финансового контроля

Методы финансового контроля — это приёмы исследования учётной

Результатом мероприятия финансового контроля (ревизии, проверки и т. п.) является документ

Результатом мероприятия финансового контроля (ревизии, проверки и т. п.) является документ

Проектирование внутримашинного информационного обеспечения ИС

Проектирование внутримашинного информационного обеспечения ИС Презентация Философия Канта

Презентация Философия Канта Тонкие плёнки на поверхности твёрдого тела

Тонкие плёнки на поверхности твёрдого тела Задачи к главе 1

Задачи к главе 1 Динамическое связывание

Динамическое связывание Консольный ввод-вывод. Байтовые и символьные потоки (Java)

Консольный ввод-вывод. Байтовые и символьные потоки (Java) Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок и применения. Перечень товаров, облагаемых выв

Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок и применения. Перечень товаров, облагаемых выв Пластиналы конвейерлер. Конвейердің негізгі үлгілері

Пластиналы конвейерлер. Конвейердің негізгі үлгілері Приобретение права собственности на квартиру

Приобретение права собственности на квартиру  Олимпийские игры в древней Греции

Олимпийские игры в древней Греции Проектирование электроснабжения жилого дома в городе Калтан

Проектирование электроснабжения жилого дома в городе Калтан Презентация на тему "Актуальные вопросы экспертизы и регистрации лекарственных средств" - скачать презентации по Медицине

Презентация на тему "Актуальные вопросы экспертизы и регистрации лекарственных средств" - скачать презентации по Медицине Лекция №21 ЭНДОСКОПИЧЕСКИЕ МЕТОДЫ ОБСЛЕДОВАНИЯ И ЛЕЧЕНИЯ В ХИРУРГИИ

Лекция №21 ЭНДОСКОПИЧЕСКИЕ МЕТОДЫ ОБСЛЕДОВАНИЯ И ЛЕЧЕНИЯ В ХИРУРГИИ Птицы и человек - презентация для начальной школы_

Птицы и человек - презентация для начальной школы_ Алфавитный подход в измерении информации. 2 урок

Алфавитный подход в измерении информации. 2 урок Санкт-Петербургский государственный медицинский университет имени академика И.П.Павлова Кафедра рентгенологии и радиационно

Санкт-Петербургский государственный медицинский университет имени академика И.П.Павлова Кафедра рентгенологии и радиационно Получение металлов

Получение металлов Этикет как условный ритуал

Этикет как условный ритуал Народные промыслы

Народные промыслы Das Leben in der Groβstadt

Das Leben in der Groβstadt Строительные системы

Строительные системы Стиль. Стилизация. Стилеобразующие (введение)

Стиль. Стилизация. Стилеобразующие (введение) П.П. Бажов - Уральские сказы

П.П. Бажов - Уральские сказы Основы расчетов на жесткость деталей машин. Лекция 7

Основы расчетов на жесткость деталей машин. Лекция 7 Презентация Практическое применение соглашений о разделе продукции

Презентация Практическое применение соглашений о разделе продукции  Дифференциация цен и ценовая тактика

Дифференциация цен и ценовая тактика Основные факторы, влияющие на укрепление здоровья

Основные факторы, влияющие на укрепление здоровья Роль физической культуры и закаливания в укреплении здоровья человека

Роль физической культуры и закаливания в укреплении здоровья человека