- Презентация Таможенная ревизия

Содержание

- 2. Таможенная ревизия - это форма таможенного контроля и представляет собой проверку факта выпуска товаров, а также

- 3. В ходе проведения таможенной ревизии осуществляются: проверка соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в

- 4. Проведению общей или специальной таможенной ревизии предшествуют подготовительные мероприятия, заключающиеся в изучении и анализе: материалов, полученных

- 5. Решение о проведении таможенной ревизии принимает начальник таможни или вышестоящего таможенного органа либо лицо, его замещающее.

- 6. Методы проведения таможенной ревизии и конкретные действия, необходимые для ее проведения определяются членами ревизионной комиссии самостоятельно

- 7. При обнаружении в ходе таможенной ревизии (в общей и специальной формах) признаков преступления или административного правонарушения

- 8. Акт составляется в двух экземплярах, первый – приобщается к материалам таможенной ревизии, второй – вручается руководителю

- 9. Результаты проведения таможенной ревизии оформляют Актом в соответствии с формой и порядком, установленными приказом ГТК РФ

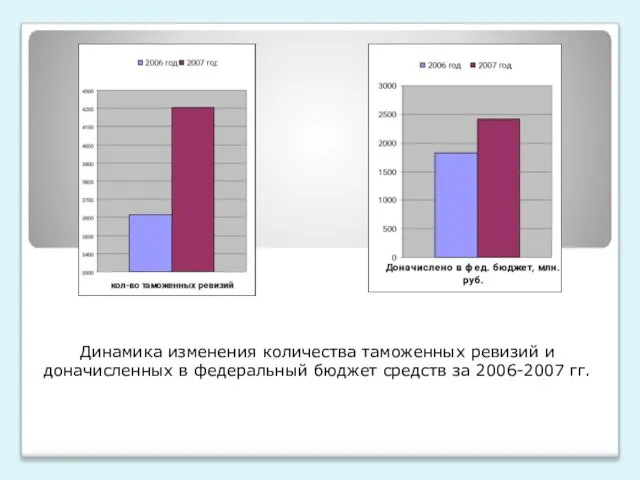

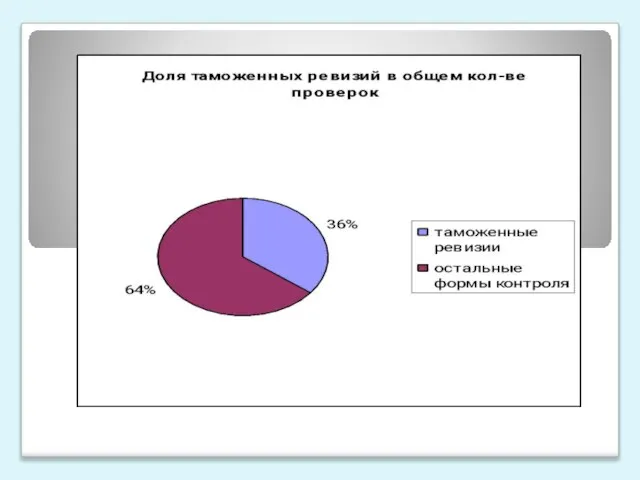

- 10. Динамика изменения количества таможенных ревизий и доначисленных в федеральный бюджет средств за 2006-2007 гг.

- 12. В 2008 году в среднем эффективность каждой проверки выросла в 2 раза и составила 407,08 тыс.

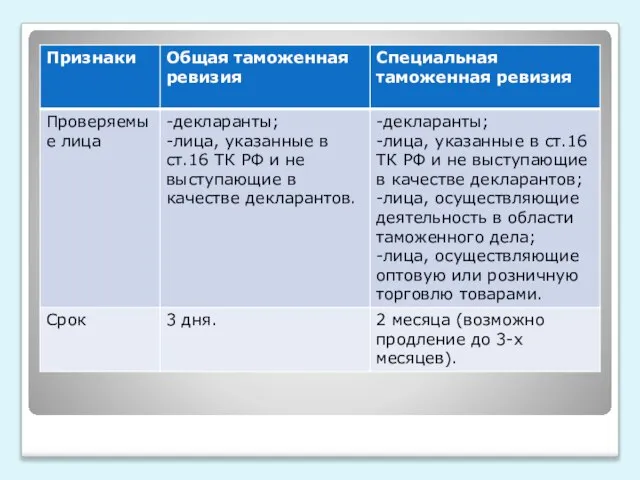

- 13. Общая таможенная ревизия может проводиться таможенными органами у следующих лиц: - которые заключили внешнеэкономическую сделку или

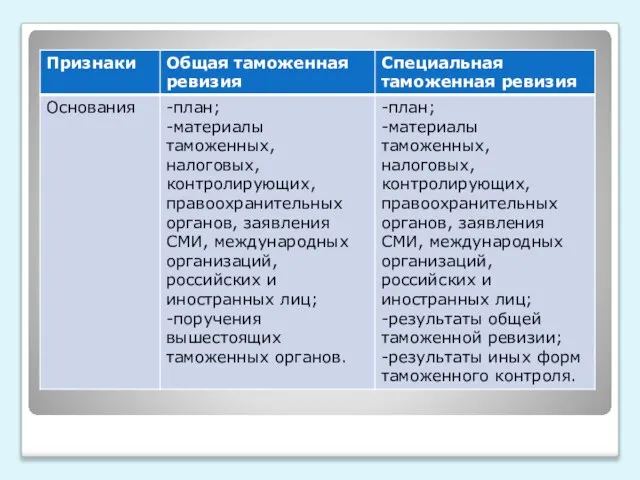

- 14. Основанием для назначения общей таможенной ревизии являются: 1) план проверочных мероприятий, проводимых подразделениями таможенной инспекции; 2)

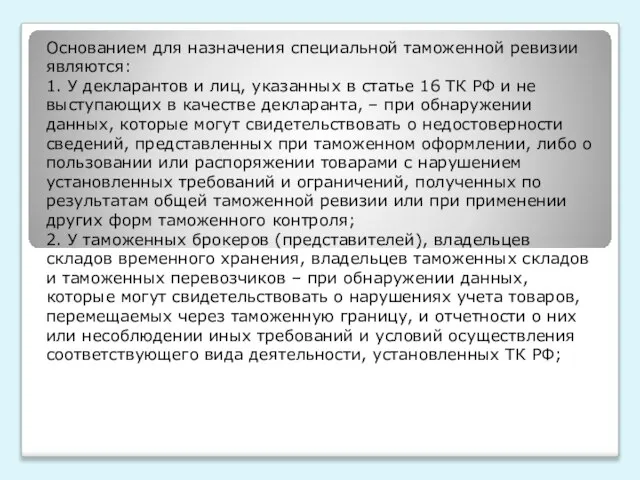

- 15. Основанием для назначения специальной таможенной ревизии являются: 1. У декларантов и лиц, указанных в статье 16

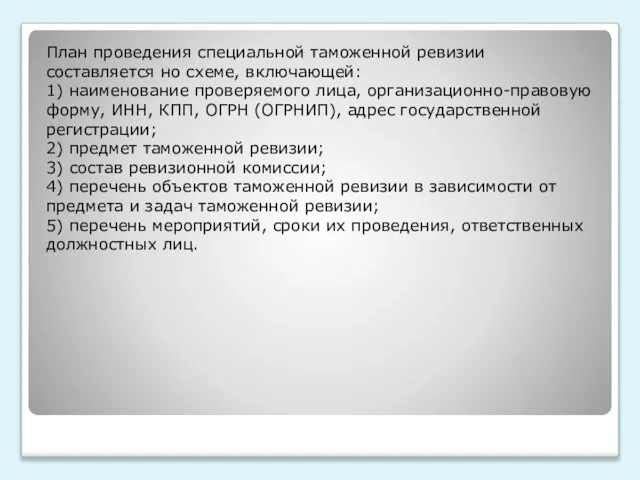

- 16. План проведения специальной таможенной ревизии составляется но схеме, включающей: 1) наименование проверяемого лица, организационно-правовую форму, ИНН,

- 20. Скачать презентацию

Таможенная ревизия - это форма таможенного контроля и представляет собой проверку

Таможенная ревизия - это форма таможенного контроля и представляет собой проверку

В ходе проведения таможенной ревизии осуществляются:

проверка соблюдения мер таможенно-тарифного регулирования,

В ходе проведения таможенной ревизии осуществляются:

проверка соблюдения мер таможенно-тарифного регулирования,

Проведению общей или специальной таможенной ревизии предшествуют подготовительные мероприятия, заключающиеся в

Проведению общей или специальной таможенной ревизии предшествуют подготовительные мероприятия, заключающиеся в

Решение о проведении таможенной ревизии принимает начальник таможни или вышестоящего таможенного

Решение о проведении таможенной ревизии принимает начальник таможни или вышестоящего таможенного

Методы проведения таможенной ревизии и конкретные действия, необходимые для ее проведения

Методы проведения таможенной ревизии и конкретные действия, необходимые для ее проведения

При обнаружении в ходе таможенной ревизии (в общей и специальной формах)

При обнаружении в ходе таможенной ревизии (в общей и специальной формах)

Акт составляется в двух экземплярах, первый – приобщается к материалам таможенной

Акт составляется в двух экземплярах, первый – приобщается к материалам таможенной

Результаты проведения таможенной ревизии оформляют Актом в соответствии с формой и

Результаты проведения таможенной ревизии оформляют Актом в соответствии с формой и

Динамика изменения количества таможенных ревизий и доначисленных в федеральный

Динамика изменения количества таможенных ревизий и доначисленных в федеральный

В 2008 году в среднем эффективность каждой проверки выросла в 2

В 2008 году в среднем эффективность каждой проверки выросла в 2

Общая таможенная ревизия может проводиться таможенными органами у следующих лиц:

- которые

Общая таможенная ревизия может проводиться таможенными органами у следующих лиц:

- которые

Основанием для назначения общей таможенной ревизии являются:

1) план проверочных мероприятий, проводимых

Основанием для назначения общей таможенной ревизии являются:

1) план проверочных мероприятий, проводимых

Основанием для назначения специальной таможенной ревизии являются:

1. У декларантов и лиц,

Основанием для назначения специальной таможенной ревизии являются:

1. У декларантов и лиц,

План проведения специальной таможенной ревизии составляется но схеме, включающей:

1) наименование проверяемого

План проведения специальной таможенной ревизии составляется но схеме, включающей:

1) наименование проверяемого

Моя родина Армения

Моя родина Армения fb728085_lektsiya_st1.ppt

fb728085_lektsiya_st1.ppt КСЕ лекция 2 2018 4п

КСЕ лекция 2 2018 4п Таблицы Данных

Таблицы Данных  игра и игрушка как психолого-пед. инструмент

игра и игрушка как психолого-пед. инструмент  Модифицированный симплекс метод

Модифицированный симплекс метод Виктор Петрович Астафьев 1924-2001

Виктор Петрович Астафьев 1924-2001  Відновлення та гармонійне зростання

Відновлення та гармонійне зростання Алгоритмы на графах Графы. Основные определения

Алгоритмы на графах Графы. Основные определения Анализ кейса. Долевое строительство

Анализ кейса. Долевое строительство Корпоративная культура

Корпоративная культура Collision detection on the GPU

Collision detection on the GPU Квантование и дискретизация сигналов

Квантование и дискретизация сигналов Лазерные методы детектирования веществ

Лазерные методы детектирования веществ  история пк

история пк «От мыслительных умений к исследовательским навыкам». Отчет МО учителей географии, биологии, химии.

«От мыслительных умений к исследовательским навыкам». Отчет МО учителей географии, биологии, химии. Презентация на тему Колбаса

Презентация на тему Колбаса Презентация "Русский национальный костюм" - скачать презентации по МХК

Презентация "Русский национальный костюм" - скачать презентации по МХК Трижды убитый - презентация для начальной школы

Трижды убитый - презентация для начальной школы Оценка эффективности PR. Опыт ОАО «Пивоваренная компания «Балтика» Кедрин А.Л. Директор по внешним связям и работе с органами гос.

Оценка эффективности PR. Опыт ОАО «Пивоваренная компания «Балтика» Кедрин А.Л. Директор по внешним связям и работе с органами гос.  Portrait roma. Italy

Portrait roma. Italy Понятие энергоэффективности строительства. Законодательная база

Понятие энергоэффективности строительства. Законодательная база Транспортное средство для курьерской доставки “kursus”

Транспортное средство для курьерской доставки “kursus” Пути реализации алгоритма векторного управления и состояние дел в ПО MusCB

Пути реализации алгоритма векторного управления и состояние дел в ПО MusCB Программирование в системе GPSS

Программирование в системе GPSS Единство и особенности православного и католического типов культуры Подготовила Студентка 2 курса Группы Т-095 Мустаева Клара

Единство и особенности православного и католического типов культуры Подготовила Студентка 2 курса Группы Т-095 Мустаева Клара Видатні люди Харкова

Видатні люди Харкова Оценка эффективности управления портфелем ценных бумаг. (Тема 12)

Оценка эффективности управления портфелем ценных бумаг. (Тема 12)