- Презентация Условно-постоянные, условно-переменные издержки.

Содержание

- 2. Условно-переменные расходы, величина которых меняется с изменением объема производства, размера выручки, величины товарооборота (в большинстве случаев

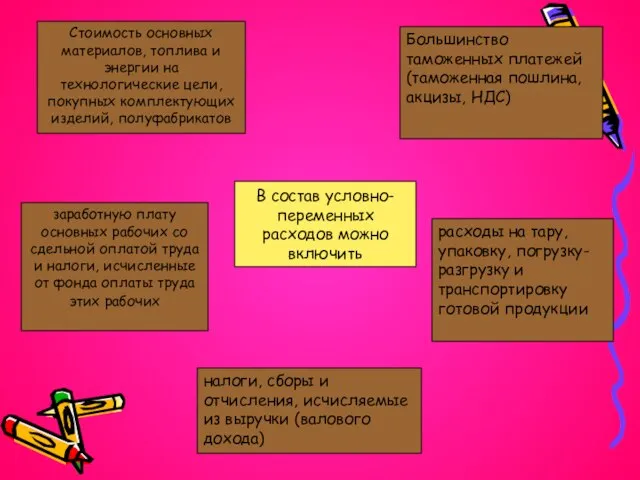

- 3. В состав условно- переменных расходов можно включить Стоимость основных материалов, топлива и энергии на технологические цели,

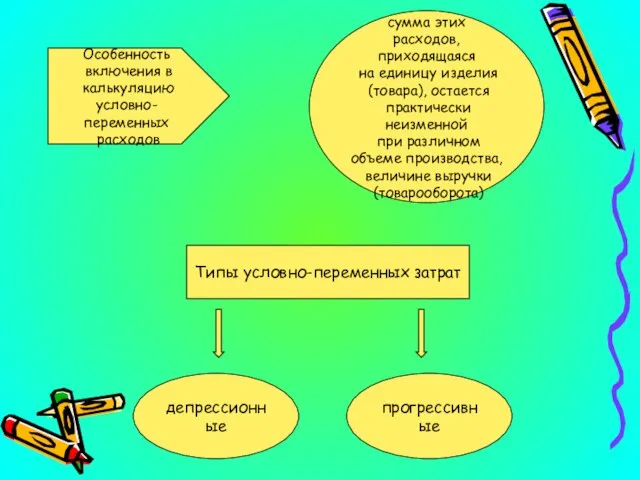

- 4. Особенность включения в калькуляцию условно-переменных расходов сумма этих расходов, приходящаяся на единицу изделия (товара), остается практически

- 5. Условно-постоянные затраты Виды постоянных издержек, которые остаются неизменными лишь в определенном диапазоне колебаний объема выпуска

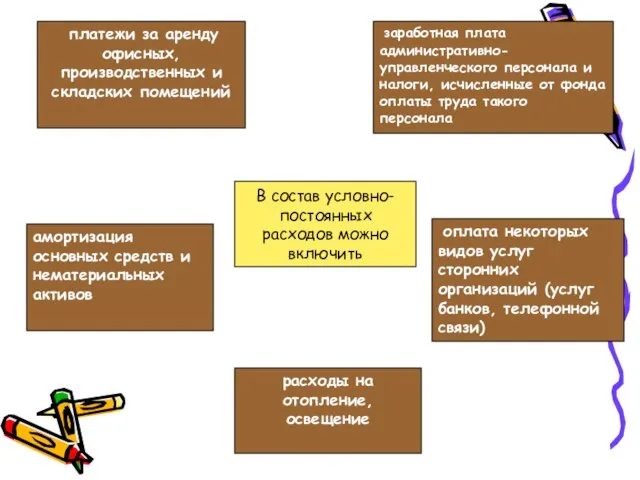

- 6. В состав условно- постоянных расходов можно включить платежи за аренду офисных, производственных и складских помещений заработная

- 8. Скачать презентацию

Условно-переменные

расходы, величина которых меняется

с изменением объема

производства, размера выручки,

величины

Условно-переменные

расходы, величина которых меняется

с изменением объема

производства, размера выручки,

величины

В состав условно-

переменных

расходов можно

включить

Стоимость основных материалов, топлива и энергии на технологические

переменных

расходов можно

включить

Стоимость основных материалов, топлива и энергии на технологические

Особенность

включения в

калькуляцию

условно-переменных

расходов

сумма этих

расходов, приходящаяся

на

Особенность

включения в

калькуляцию

условно-переменных

расходов

сумма этих

расходов, приходящаяся

на

Условно-постоянные затраты

Виды постоянных издержек, которые

остаются неизменными лишь в определенном

диапазоне колебаний

Условно-постоянные затраты

Виды постоянных издержек, которые

остаются неизменными лишь в определенном

диапазоне колебаний

В состав условно-

постоянных

расходов можно

включить

платежи за аренду офисных, производственных и складских

постоянных

расходов можно

включить

платежи за аренду офисных, производственных и складских

Снаряжение для выхода в лес

Снаряжение для выхода в лес Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия  Валеологические требования к уроку Денисова А. Н. доцент кафедры ЕНД БИПКиПРО

Валеологические требования к уроку Денисова А. Н. доцент кафедры ЕНД БИПКиПРО Презентация Диффузионистское направление в изучении культуры.

Презентация Диффузионистское направление в изучении культуры. МЕЗЕНХИМАЛЬНЫЕ ОПУХОЛИ

МЕЗЕНХИМАЛЬНЫЕ ОПУХОЛИ Урок литературного чтения Булат Окуджава «Весна» 3 класс УМК «Школа 2100»

Урок литературного чтения Булат Окуджава «Весна» 3 класс УМК «Школа 2100» Презентация к уроку по коми языку. Финно-угорский книжный детский мир

Презентация к уроку по коми языку. Финно-угорский книжный детский мир Приготовление растворов, смесей и мастик, расчёт расхода

Приготовление растворов, смесей и мастик, расчёт расхода Христос воскрес

Христос воскрес Отсортированная матрица

Отсортированная матрица малая группа 1

малая группа 1 МОДЕЛЬ ИЗМЕНЕНИЙ В Сатир

МОДЕЛЬ ИЗМЕНЕНИЙ В Сатир Параметр порядка

Параметр порядка Экономика стран Евразийского экономического сообщества

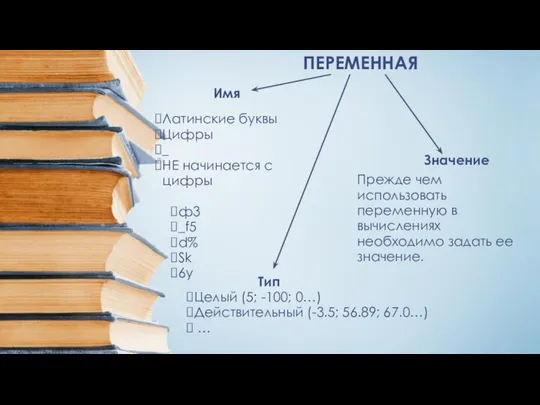

Экономика стран Евразийского экономического сообщества Оператор присваивания. Переменна

Оператор присваивания. Переменна Презентация "Чудо-дерево" - скачать презентации по МХК

Презентация "Чудо-дерево" - скачать презентации по МХК Налог на имущество физических лиц

Налог на имущество физических лиц Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01

Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01  Прилади акустоелектроніки. Перетворювачі. Детектори. Відбивачі. Концентратори. Відгалужувачі

Прилади акустоелектроніки. Перетворювачі. Детектори. Відбивачі. Концентратори. Відгалужувачі Стратегический и операционный бенчмаркин

Стратегический и операционный бенчмаркин Построение календарного плана производства монтажных работ

Построение календарного плана производства монтажных работ Фундаменты. Виды фундаментов дома

Фундаменты. Виды фундаментов дома iPhone X. Дизайн и дисплей

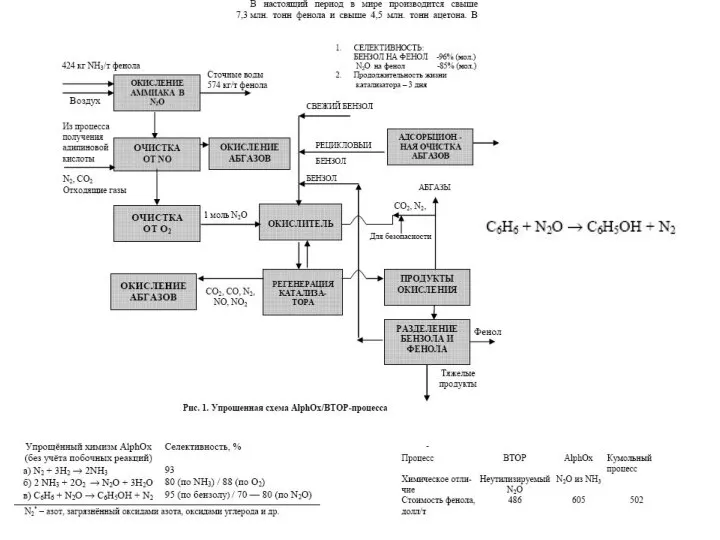

iPhone X. Дизайн и дисплей фенол, бутандиол, олефины, метанол, формалин, уротропин, пентраэритрит,ХНИВ, НТО

фенол, бутандиол, олефины, метанол, формалин, уротропин, пентраэритрит,ХНИВ, НТО Субъекты судебной экспертизы

Субъекты судебной экспертизы Культура эпохи Возрождения

Культура эпохи Возрождения Презентация Социологическая концепция Т. Парсона

Презентация Социологическая концепция Т. Парсона Nebensätze - temporal

Nebensätze - temporal