- Прибыль и рентабельность предприятия

Содержание

- 2. ТЕМА № 4 «Прибыль и рентабельность предприятия»

- 3. Литература: 1. Титов В.И. Экономика предприятия: учебник. – М.: Эксмо, 2008. – 416 с. 2. Чуев

- 4. 1. Учебный вопрос «Прибыль предприятия»

- 5. Прибыль в переводе с англ. (profit) - превышение доходов над затратами за определенный период предпринимательской деятельности.

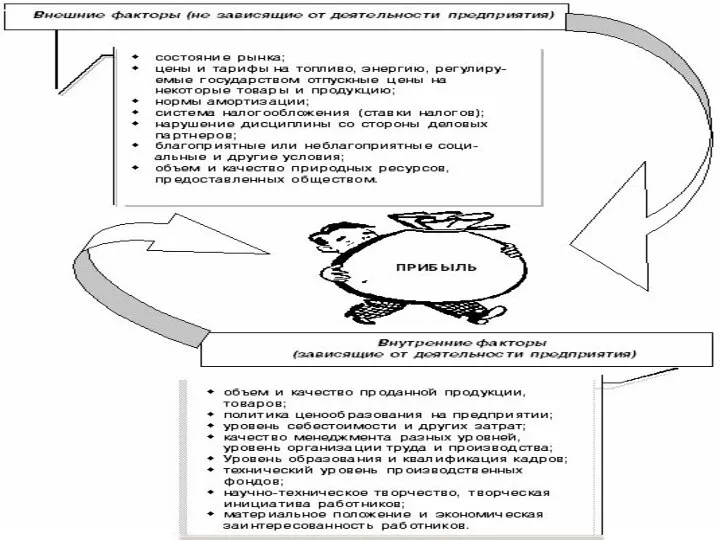

- 6. Основные элементы механизма управления прибылью

- 8. Общая схема планирования прибыли

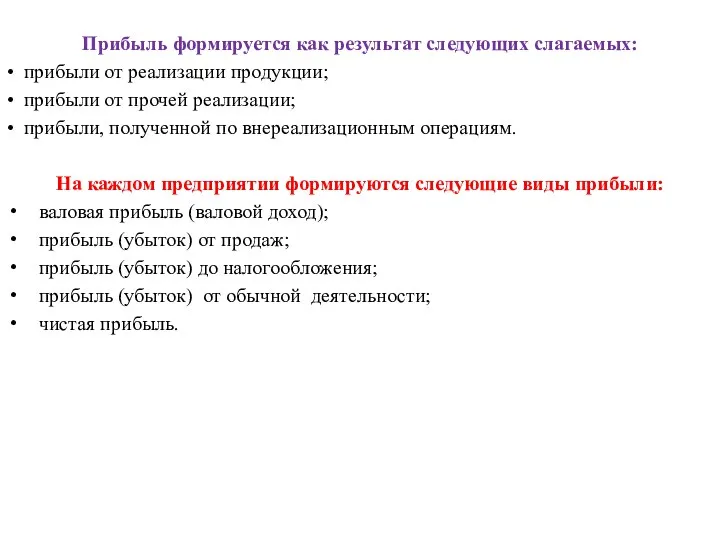

- 9. Прибыль формируется как результат следующих слагаемых: • прибыли от реализации продукции; • прибыли от прочей реализации;

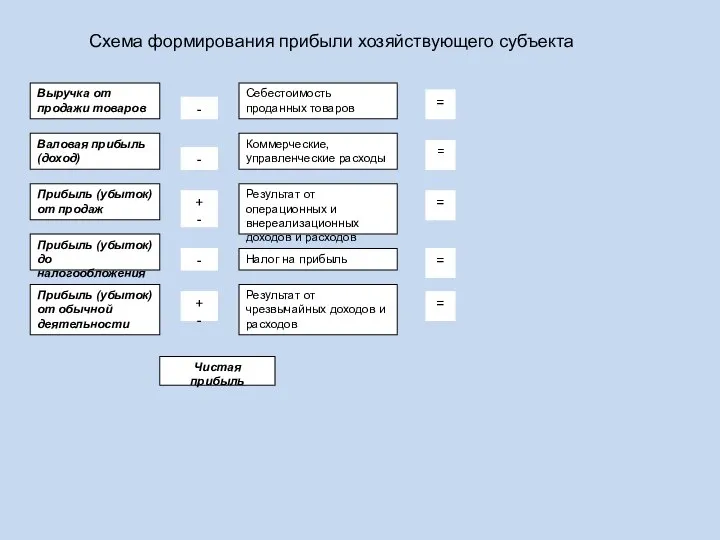

- 10. Схема формирования прибыли хозяйствующего субъекта

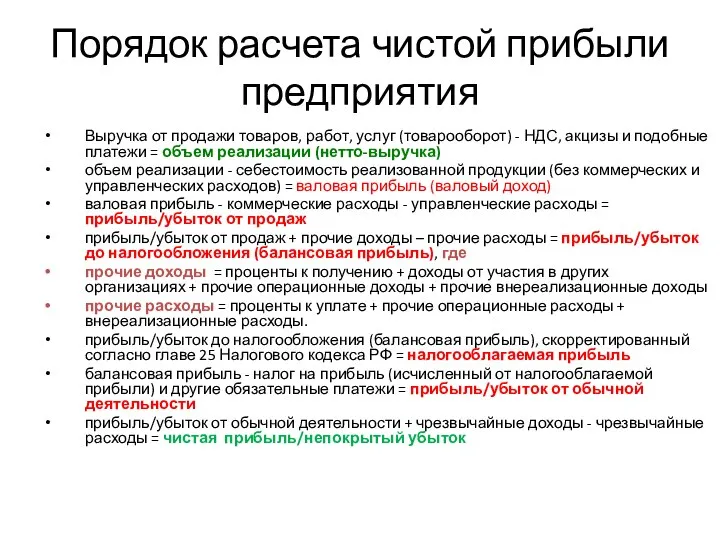

- 12. Порядок расчета чистой прибыли предприятия Выручка от продажи товаров, работ, услуг (товарооборот) - НДС, акцизы и

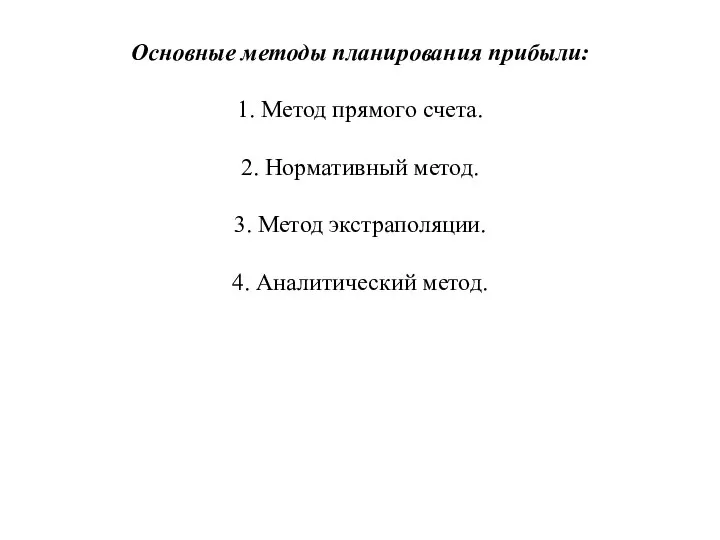

- 14. Основные методы планирования прибыли: 1. Метод прямого счета. 2. Нормативный метод. 3. Метод экстраполяции. 4. Аналитический

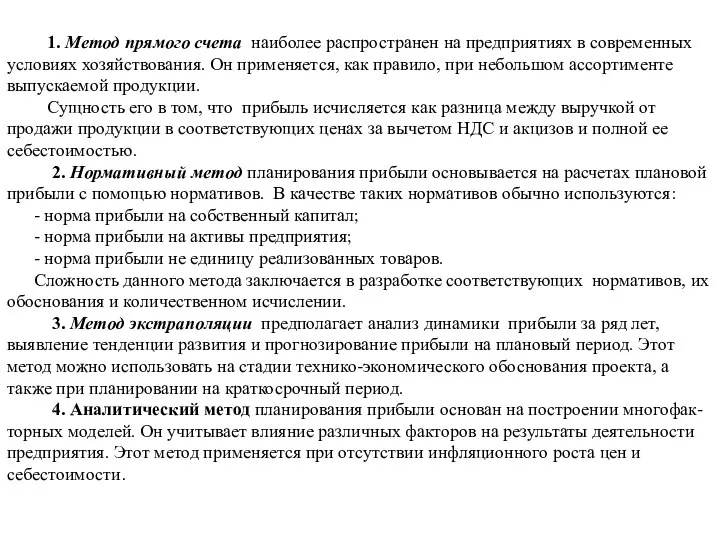

- 15. 1. Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило,

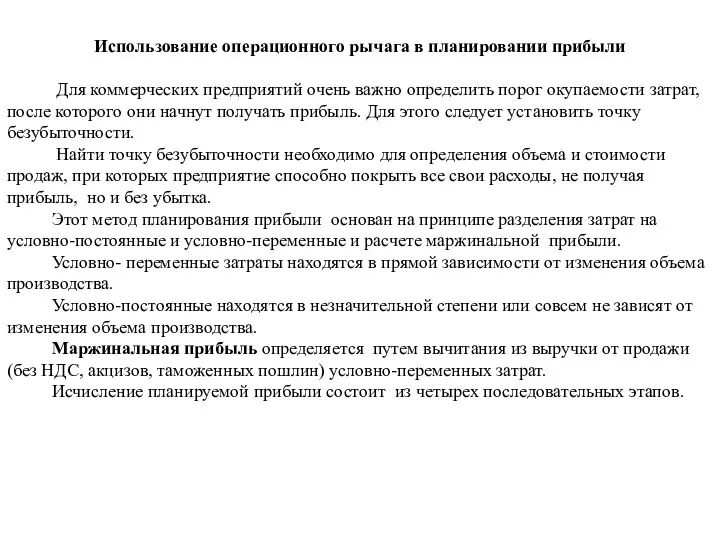

- 16. Использование операционного рычага в планировании прибыли Для коммерческих предприятий очень важно определить порог окупаемости затрат, после

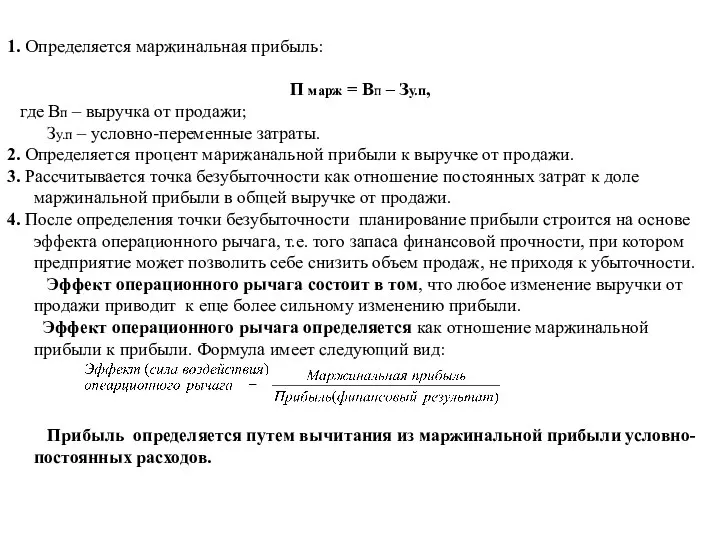

- 17. 1. Определяется маржинальная прибыль: П марж = Вп – Зу.п, где Вп – выручка от продажи;

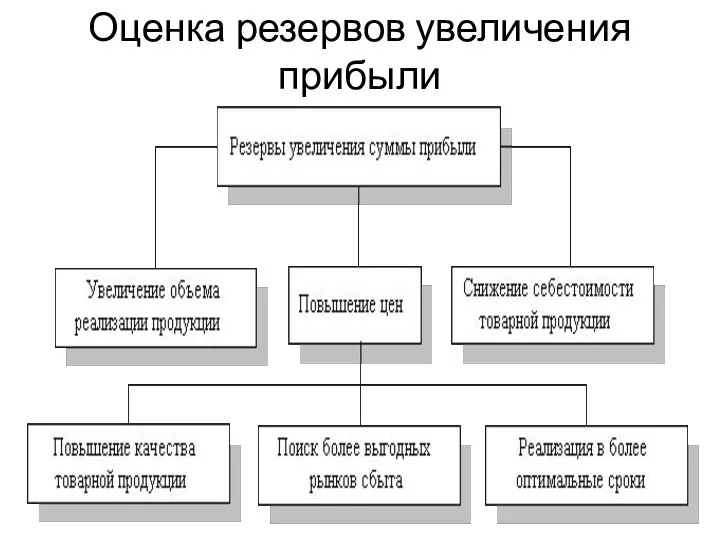

- 19. Оценка резервов увеличения прибыли

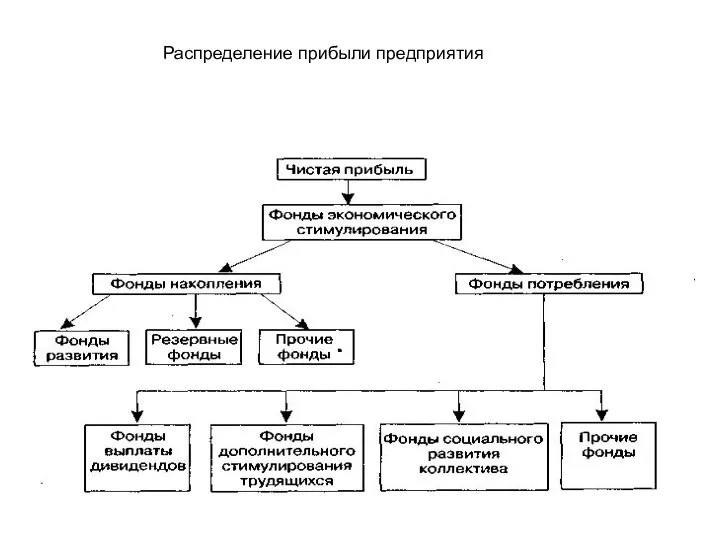

- 20. Распределение прибыли предприятия

- 21. 2. Учебный вопрос «Рентабельность предприятия»

- 22. Рентабельность – (от нем. rentabel - доходный) - эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно

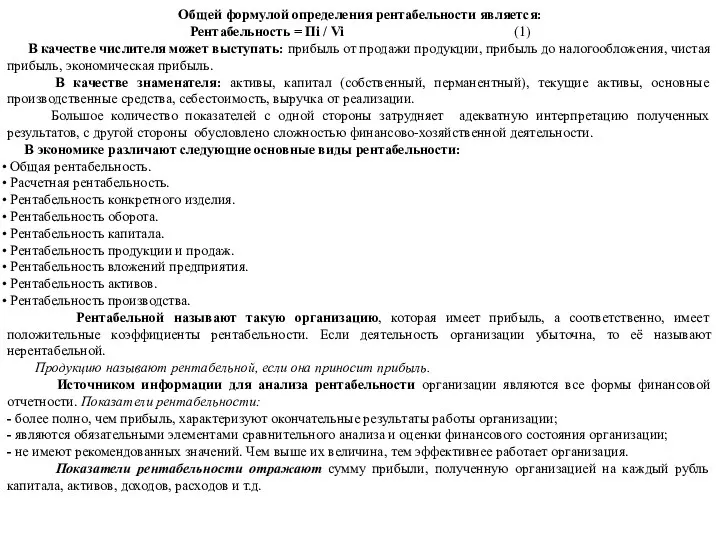

- 23. Общей формулой определения рентабельности является: Рентабельность = Пi / Vi (1) В качестве числителя может выступать:

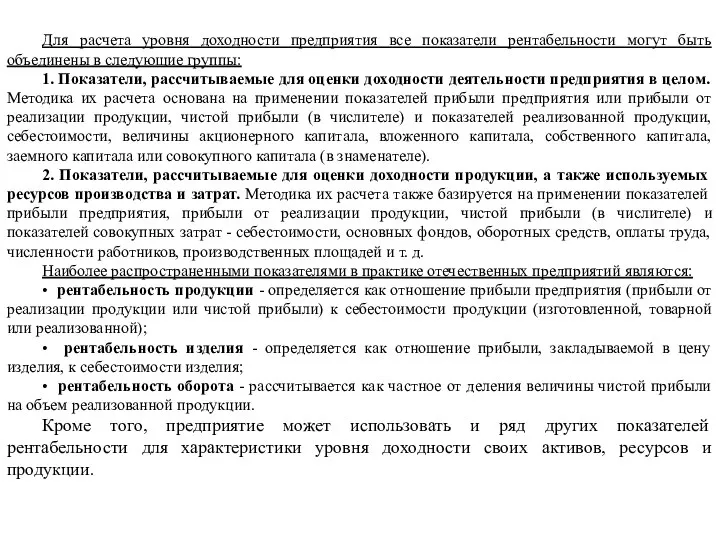

- 24. Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы: 1. Показатели,

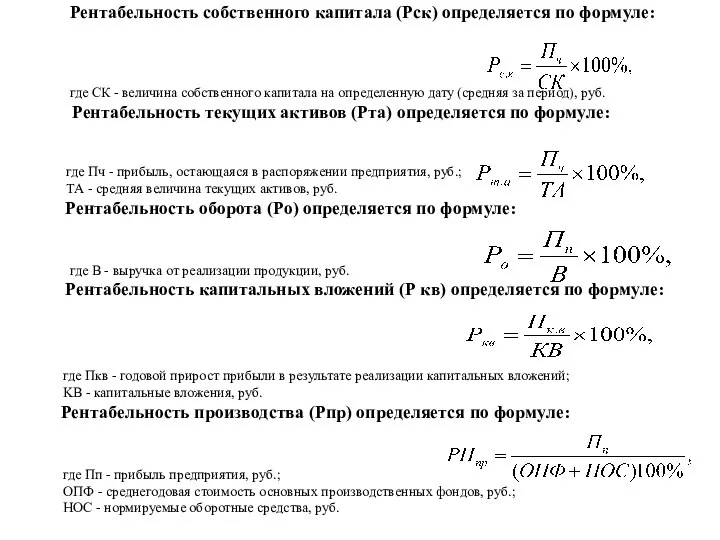

- 25. Рентабельность собственного капитала (Рск) определяется по формуле: где СК - величина собственного капитала на определенную дату

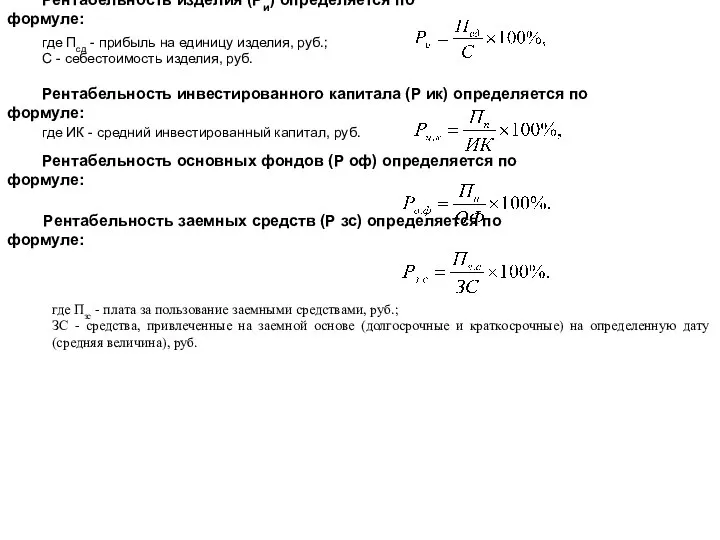

- 26. Рентабельность изделия (Ри) определяется по формуле: где Псд - прибыль на единицу изделия, руб.; С -

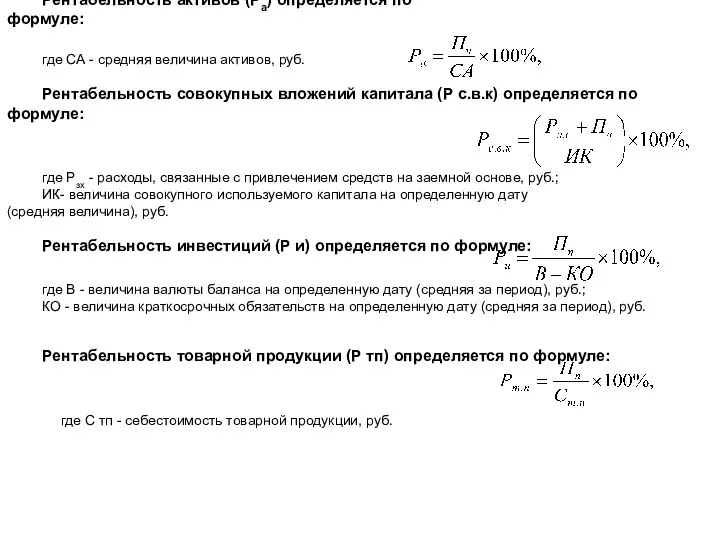

- 27. Рентабельность активов (Ра) определяется по формуле: где СА - средняя величина активов, руб. Рентабельность совокупных вложений

- 28. Сообщение о следующем занятии Тема № 5 «Банкротство, санация и ликвидация предприятия» Повторить изученный материал. Спасибо

- 29. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, поддерживать свою платежеспособность в неблагоприятных

- 31. Скачать презентацию

ТЕМА № 4

«Прибыль и рентабельность предприятия»

ТЕМА № 4

«Прибыль и рентабельность предприятия»

Литература:

1. Титов В.И. Экономика предприятия: учебник. – М.: Эксмо, 2008. –

Литература:

1. Титов В.И. Экономика предприятия: учебник. – М.: Эксмо, 2008. –

1. Учебный вопрос

«Прибыль предприятия»

1. Учебный вопрос

«Прибыль предприятия»

Прибыль в переводе с англ. (profit) - превышение доходов над

Прибыль в переводе с англ. (profit) - превышение доходов над

Основные элементы механизма управления прибылью

Основные элементы механизма управления прибылью

Общая схема планирования прибыли

Общая схема планирования прибыли

Прибыль формируется как результат следующих слагаемых:

• прибыли от реализации продукции;

• прибыли

• прибыли от реализации продукции;

• прибыли

Схема формирования прибыли хозяйствующего субъекта

Схема формирования прибыли хозяйствующего субъекта

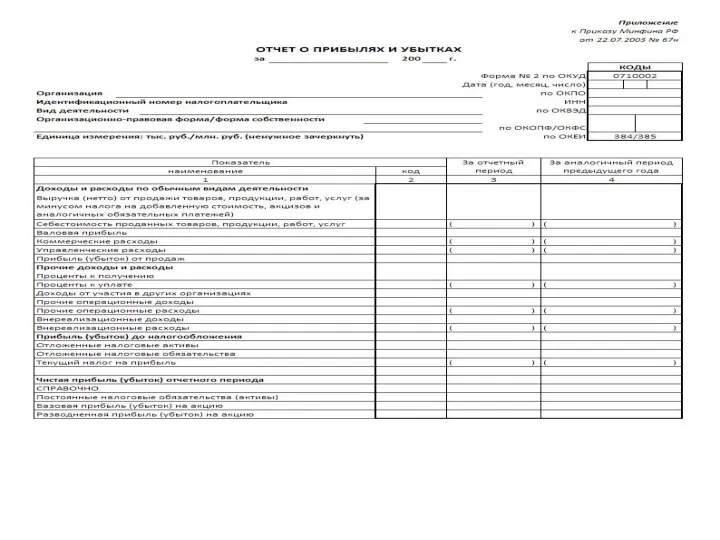

Порядок расчета чистой прибыли предприятия

Выручка от продажи товаров, работ, услуг

Порядок расчета чистой прибыли предприятия

Выручка от продажи товаров, работ, услуг

Основные методы планирования прибыли:

1. Метод прямого счета.

2. Нормативный метод.

3. Метод экстраполяции.

4.

Основные методы планирования прибыли:

1. Метод прямого счета.

2. Нормативный метод.

3. Метод экстраполяции.

4.

1. Метод прямого счета наиболее распространен на предприятиях в современных

1. Метод прямого счета наиболее распространен на предприятиях в современных

Использование операционного рычага в планировании прибыли

Для коммерческих предприятий очень важно

Использование операционного рычага в планировании прибыли

Для коммерческих предприятий очень важно

1. Определяется маржинальная прибыль:

П марж = Вп – Зу.п,

где Вп

1. Определяется маржинальная прибыль:

П марж = Вп – Зу.п,

где Вп

Оценка резервов увеличения прибыли

Оценка резервов увеличения прибыли

Распределение прибыли предприятия

Распределение прибыли предприятия

2. Учебный вопрос

«Рентабельность предприятия»

2. Учебный вопрос

«Рентабельность предприятия»

Рентабельность – (от нем. rentabel - доходный) - эффективность, прибыльность,

Рентабельность – (от нем. rentabel - доходный) - эффективность, прибыльность,

Общей формулой определения рентабельности является:

Рентабельность = Пi / Vi (1)

В качестве

Общей формулой определения рентабельности является:

Рентабельность = Пi / Vi (1)

В качестве

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены

Рентабельность собственного капитала (Рск) определяется по формуле:

где СК - величина

Рентабельность собственного капитала (Рск) определяется по формуле:

где СК - величина

Рентабельность изделия (Ри) определяется по формуле:

где Псд - прибыль на единицу

Рентабельность изделия (Ри) определяется по формуле:

где Псд - прибыль на единицу

Рентабельность активов (Ра) определяется по формуле:

где СА - средняя величина активов,

Рентабельность активов (Ра) определяется по формуле:

где СА - средняя величина активов,

Сообщение о следующем занятии

Тема № 5

«Банкротство, санация и ликвидация предприятия»

Повторить

Сообщение о следующем занятии

Тема № 5

«Банкротство, санация и ликвидация предприятия»

Повторить

Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе,

Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе,

Филиппо Брунеллески (1377-1446)

Филиппо Брунеллески (1377-1446) Линейная перспектива (продолжение)

Линейная перспектива (продолжение) Кто такой потребитель

Кто такой потребитель Происхождение славян. Восточные славяне в древности

Происхождение славян. Восточные славяне в древности Показатели и характеристики аналоговых электронных устройств

Показатели и характеристики аналоговых электронных устройств Масленица

Масленица Цепи с распределёнными параметрами

Цепи с распределёнными параметрами Как принять предложение о проведении капитального ремонта

Как принять предложение о проведении капитального ремонта Микс-Юни Конструктор партнерских программ

Микс-Юни Конструктор партнерских программ  Система стандартов разработки и постановки продукции на производство (СРПП)

Система стандартов разработки и постановки продукции на производство (СРПП) Презентация Евразийская экономическая комиссия

Презентация Евразийская экономическая комиссия Гигиеническое нормирование химических веществ

Гигиеническое нормирование химических веществ «Цифры и числа»

«Цифры и числа»  Презентация Деятельностная сущность сознания

Презентация Деятельностная сущность сознания Презентация "Памятники культуры г. Смоленска" - скачать презентации по МХК

Презентация "Памятники культуры г. Смоленска" - скачать презентации по МХК Реализация стратегии. Управление стратегическими изменениями Тема 12

Реализация стратегии. Управление стратегическими изменениями Тема 12  КЕЙНСИАНТСВО В ЕГО РАЗЛИЧНЫХ НАПРАВЛЕНИЯХ

КЕЙНСИАНТСВО В ЕГО РАЗЛИЧНЫХ НАПРАВЛЕНИЯХ Унифицированный язык визуального моделирования UML

Унифицированный язык визуального моделирования UML  Презентация по кадастровой оценке

Презентация по кадастровой оценке Администрирование в социальной работе

Администрирование в социальной работе Лидерство и руководство в малых группах

Лидерство и руководство в малых группах  Понятие таможенного права и его место в системе права России

Понятие таможенного права и его место в системе права России Структуры. (Лекция 2)

Структуры. (Лекция 2) Формы и виды соучастия в зарубежных странах

Формы и виды соучастия в зарубежных странах Схемы по КОУ

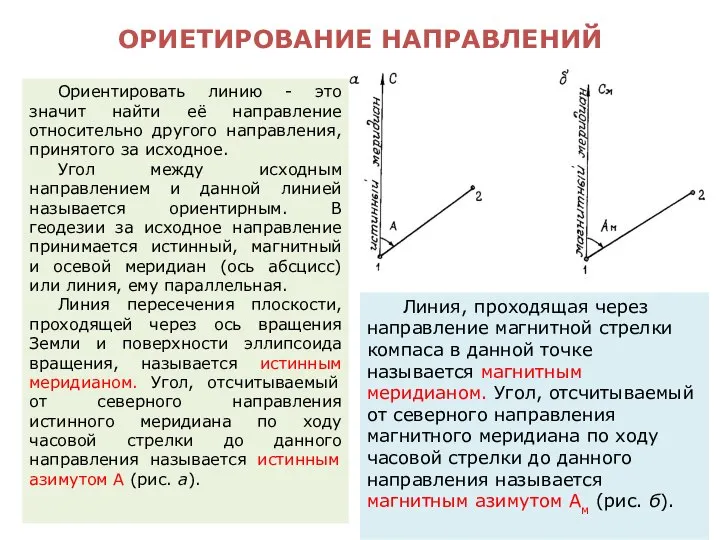

Схемы по КОУ Ориентиование направлений

Ориентиование направлений Электроимпульсная технология получения ультрадисперсных материалов

Электроимпульсная технология получения ультрадисперсных материалов Управление функциями проекта

Управление функциями проекта