- Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок их применения

Содержание

- 2. Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются в современной мировой торговой практике

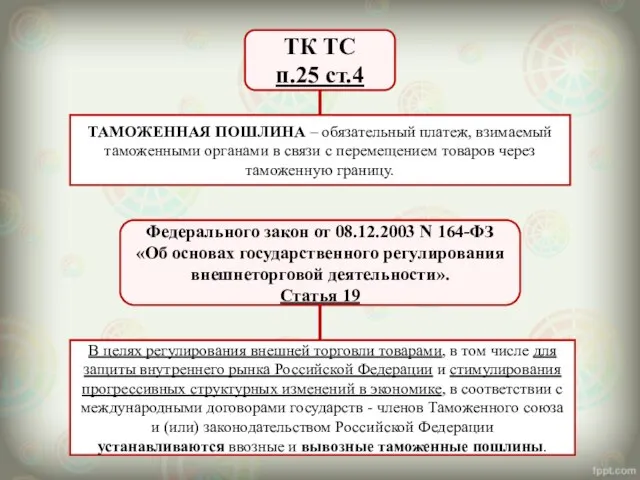

- 3. ТК ТС п.25 ст.4 ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в связи с перемещением

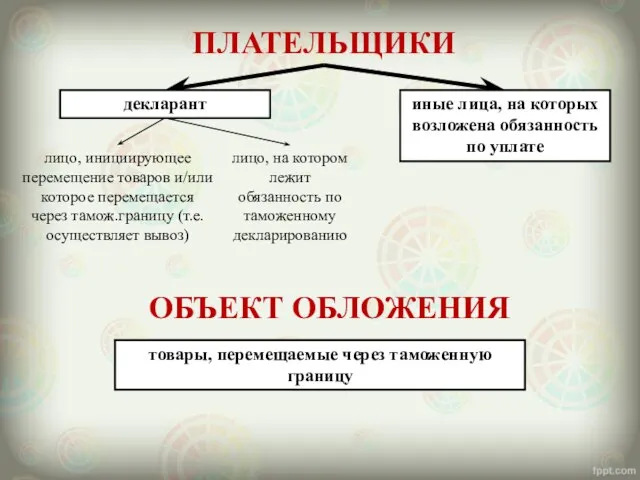

- 4. ПЛАТЕЛЬЩИКИ ОБЪЕКТ ОБЛОЖЕНИЯ декларант иные лица, на которых возложена обязанность по уплате товары, перемещаемые через таможенную

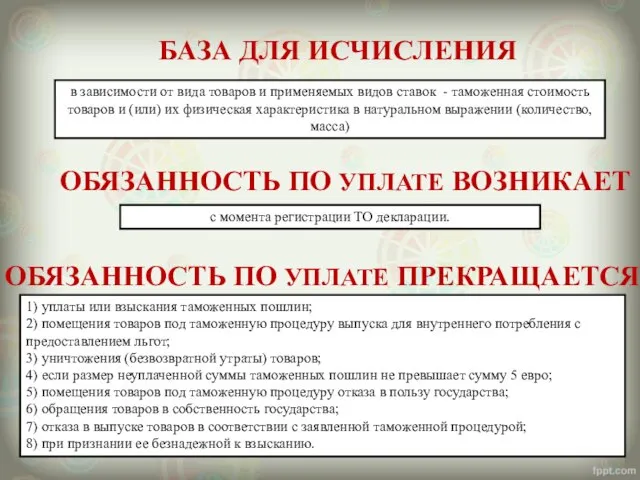

- 5. БАЗА ДЛЯ ИСЧИСЛЕНИЯ ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ с момента регистрации ТО декларации. 1) уплаты или взыскания

- 6. ОСОБЕННОСТИ - определить таможенную стоимость ввозимых товаров; - классифицировать ввозимый/вывозимый товар; - определить ставку таможенной пошлины;

- 7. П. 1 ст.3 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе» Ставки таможенных пошлин являются

- 8. Постановление Правительства РФ от 30.08.2013 N 754 "Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые

- 9. П. 3 ст.3 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе» В отношении нефти сырой

- 10. Постановление Правительства РФ от 29.03.2013 N 276 (ред. от 03.01.2014) "О расчете ставок вывозных таможенных пошлин

- 12. Скачать презентацию

Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются

Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются

ТК ТС

п.25 ст.4

ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в

ТК ТС

п.25 ст.4

ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в

ПЛАТЕЛЬЩИКИ

ОБЪЕКТ ОБЛОЖЕНИЯ

декларант

иные лица, на которых возложена обязанность по уплате

товары, перемещаемые

ПЛАТЕЛЬЩИКИ

ОБЪЕКТ ОБЛОЖЕНИЯ

декларант

иные лица, на которых возложена обязанность по уплате

товары, перемещаемые

БАЗА ДЛЯ ИСЧИСЛЕНИЯ

ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ

с момента регистрации ТО декларации.

1) уплаты

БАЗА ДЛЯ ИСЧИСЛЕНИЯ

ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ

с момента регистрации ТО декларации.

1) уплаты

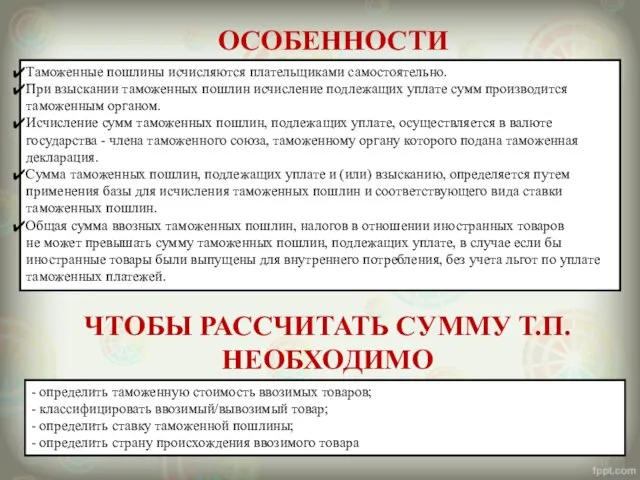

ОСОБЕННОСТИ

- определить таможенную стоимость ввозимых товаров;

- классифицировать ввозимый/вывозимый товар;

- определить ставку

ОСОБЕННОСТИ

- определить таможенную стоимость ввозимых товаров;

- классифицировать ввозимый/вывозимый товар;

- определить ставку

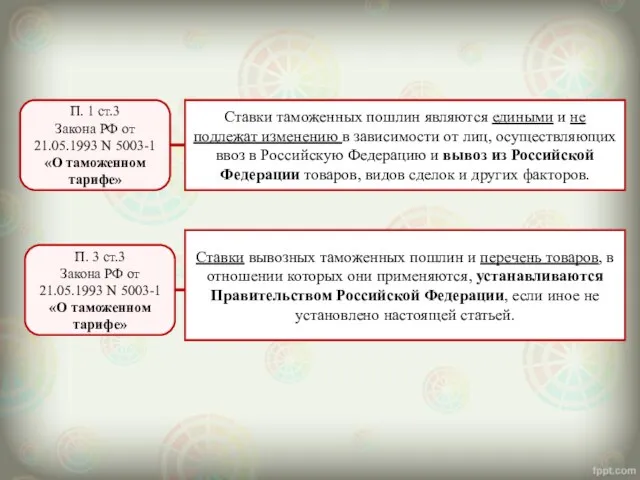

П. 1 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

Ставки таможенных

П. 1 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

Ставки таможенных

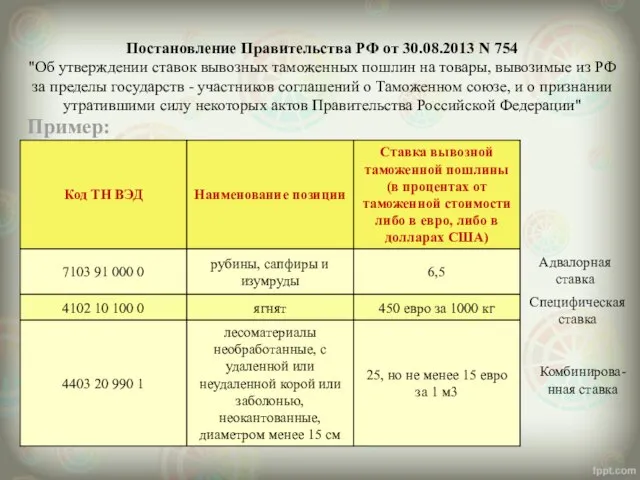

Постановление Правительства РФ от 30.08.2013 N 754

"Об утверждении ставок вывозных таможенных

Постановление Правительства РФ от 30.08.2013 N 754

"Об утверждении ставок вывозных таможенных

П. 3 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

В отношении

П. 3 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

В отношении

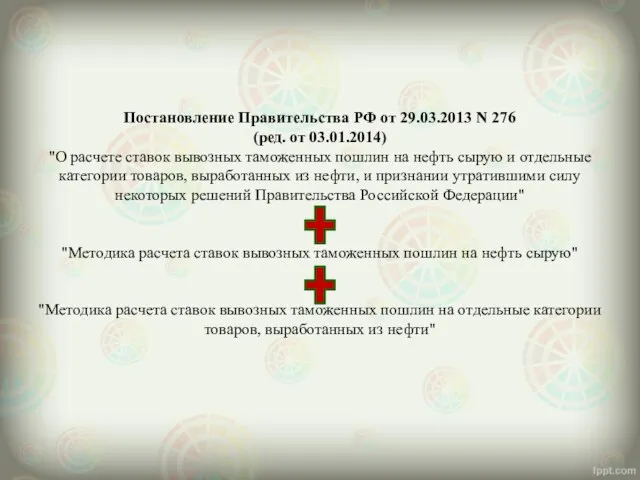

Постановление Правительства РФ от 29.03.2013 N 276

(ред. от 03.01.2014)

"О расчете ставок

Постановление Правительства РФ от 29.03.2013 N 276

(ред. от 03.01.2014)

"О расчете ставок

Тест. Экстремальное программирование

Тест. Экстремальное программирование Презентация Трудности и опасности выхода на внешние рынки и осуществления внешнеэкономической деятельности

Презентация Трудности и опасности выхода на внешние рынки и осуществления внешнеэкономической деятельности  «Проектирование образовательной программы дошкольной организации в условиях внедрения «Проектирование образовательной прогр

«Проектирование образовательной программы дошкольной организации в условиях внедрения «Проектирование образовательной прогр Протокол MGCP

Протокол MGCP Терроризм. Причины терроризма

Терроризм. Причины терроризма Модели развития экономики на базе производственных функций

Модели развития экономики на базе производственных функций Домашняя утварь в крестьянском доме

Домашняя утварь в крестьянском доме АНАТОМИЯ ЧЕРЕПА сдудентам занятие

АНАТОМИЯ ЧЕРЕПА сдудентам занятие Презентация "Копилка. Психологические особенности накопления денег в подростковом возрасте" - скачать презентации по Эконом

Презентация "Копилка. Психологические особенности накопления денег в подростковом возрасте" - скачать презентации по Эконом Лицензирование фармацевтической деятельности

Лицензирование фармацевтической деятельности Почему наша реклама действительно работает.

Почему наша реклама действительно работает. Презентация на тему Обмен жиров в организме

Презентация на тему Обмен жиров в организме McDonalds Logo - презентация

McDonalds Logo - презентация Финансовое и денежно-кредитное регулирование

Финансовое и денежно-кредитное регулирование Stunde

Stunde Системы автоматизированного программирования обработки на станках с ЧПУ их структура и классификация

Системы автоматизированного программирования обработки на станках с ЧПУ их структура и классификация Авторский семинар Варламова П.П., учителя географии и экологии высшей квалификационной категории МБОУ «Кептинская СОШ» по тем

Авторский семинар Варламова П.П., учителя географии и экологии высшей квалификационной категории МБОУ «Кептинская СОШ» по тем Диалектика. Диктатура. Демократия. Сущность, основные характеристики

Диалектика. Диктатура. Демократия. Сущность, основные характеристики Паніровка

Паніровка Дифференциальная диагностика опухолей средостения.

Дифференциальная диагностика опухолей средостения. Презентация "Художественная культура Древней и Средневековой Японии" - скачать презентации по МХК

Презентация "Художественная культура Древней и Средневековой Японии" - скачать презентации по МХК Презентация Европейская валютная система

Презентация Европейская валютная система Ремёсла и украшения древнейших людей

Ремёсла и украшения древнейших людей Основные понятия и определения статики

Основные понятия и определения статики ФОНТАНЫ: история и современность

ФОНТАНЫ: история и современность Государственное регулирование предпринимательской деятельности Выполнил студент 2 курса ФТД группы Т-091 Карпачёв Вячеслав

Государственное регулирование предпринимательской деятельности Выполнил студент 2 курса ФТД группы Т-091 Карпачёв Вячеслав Мир хозяйства в общественном сознании докапиталистических эпох

Мир хозяйства в общественном сознании докапиталистических эпох Определение религии

Определение религии