- РЕГУЛИРОВАНИЕ МАКРОЭКОНОМИЧЕСКОГО РАВНОВЕСИЯ НА РЫНКЕ ТОВАРОВ И УСЛУГ. ФИСКАЛЬНАЯ ПОЛИТИКА.

Содержание

- 2. 4.1. Цель и основные виды государственной экономической политики Главная цель государственной экономической политики поддержание экономики в

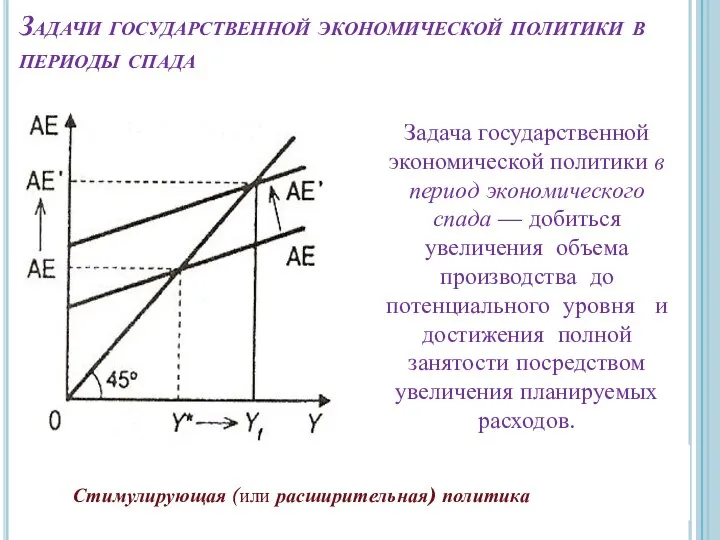

- 3. Задачи государственной экономической политики в периоды спада Задача государственной экономической политики в период экономического спада —

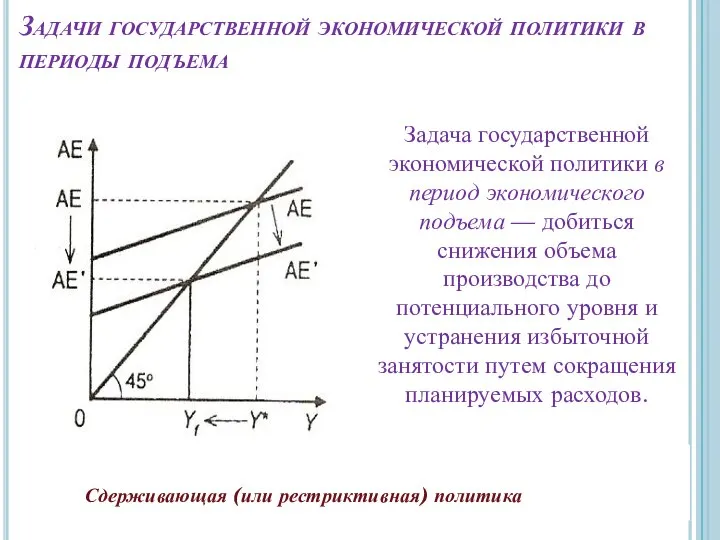

- 4. Задача государственной экономической политики в период экономического подъема — добиться снижения объема производства до потенциального уровня

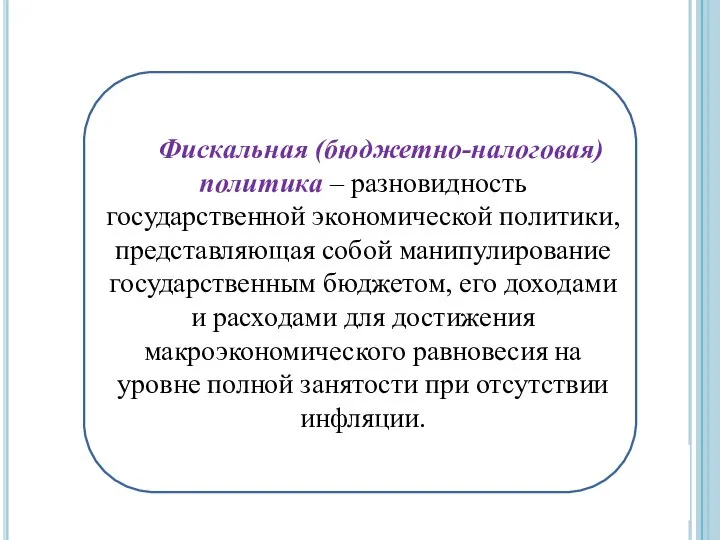

- 5. Фискальная (бюджетно-налоговая) политика – разновидность государственной экономической политики, представляющая собой манипулирование государственным бюджетом, его доходами и

- 6. Государственный бюджет – совокупность доходов и расходов правительства за определенный период времени (обычно за так называемый

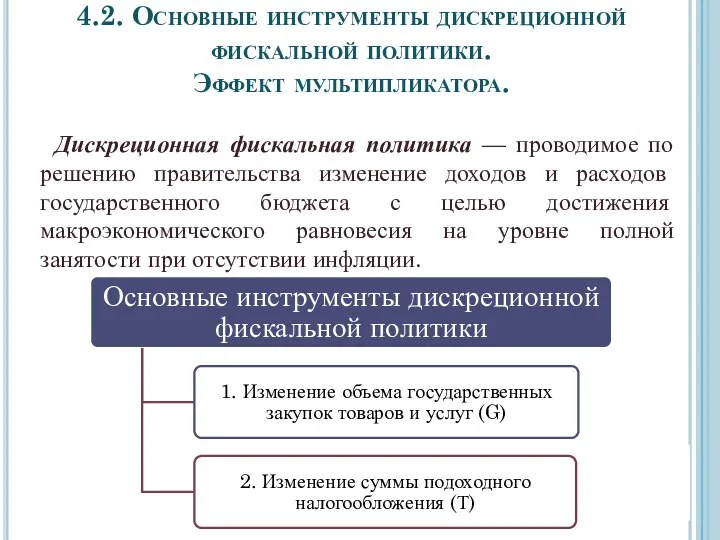

- 7. Дискреционная фискальная политика — проводимое по решению правительства изменение доходов и расходов государственного бюджета с целью

- 8. Изменение объема государственных закупок товаров и услуг В период экономического спада с целью увеличения объема производства

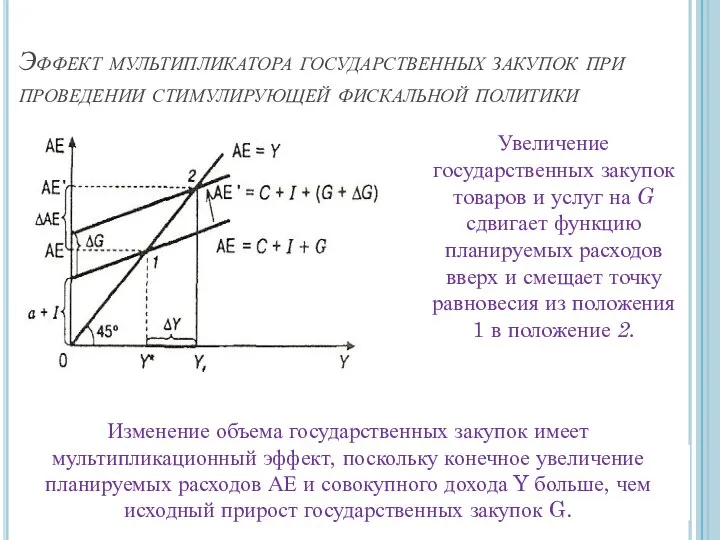

- 9. Эффект мультипликатора государственных закупок при проведении стимулирующей фискальной политики Увеличение государственных закупок товаров и услуг на

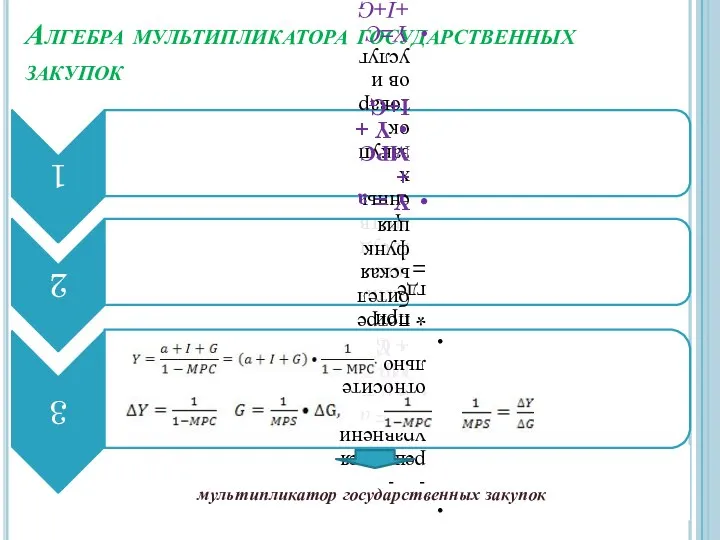

- 10. Алгебра мультипликатора государственных закупок мультипликатор государственных закупок

- 11. Мультипликатор государственных закупок показывает во сколько раз конечный прирост совокупного дохода превосходит вызвавший его первоначальный прирост

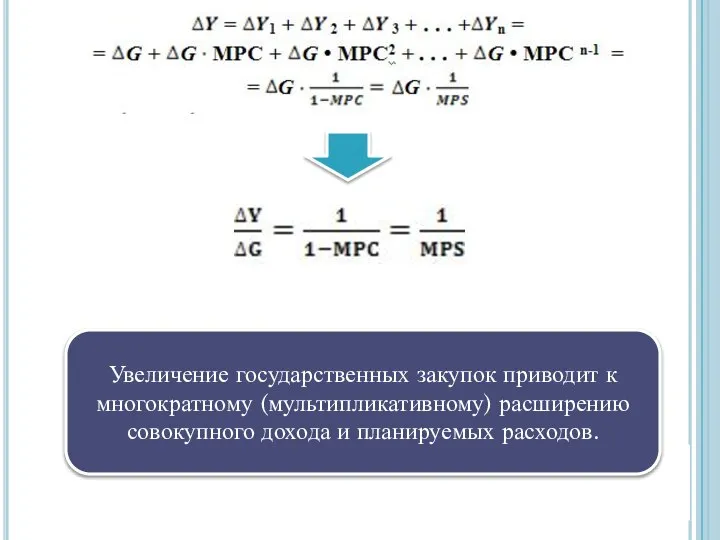

- 12. Экономический смысл мультипликатора государственных закупок При увеличении государственных закупок планируемые расходы увеличиваются на G, на ту

- 13. Увеличение государственных закупок приводит к многократному (мультипликативному) расширению совокупного дохода и планируемых расходов.

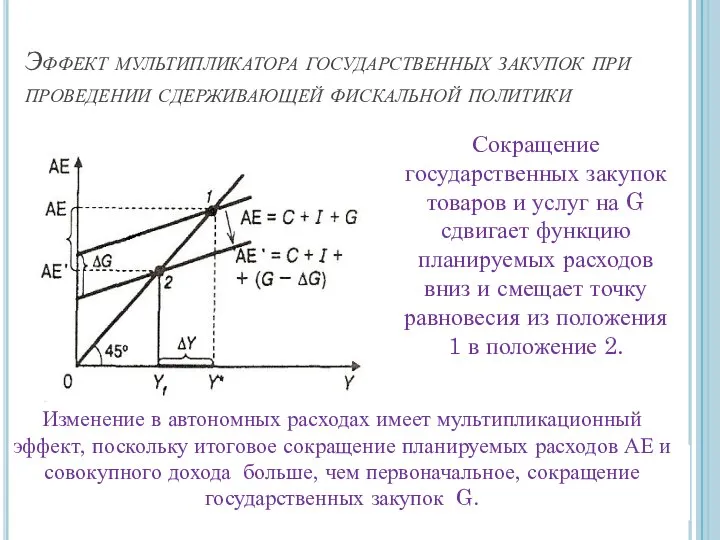

- 14. Эффект мультипликатора государственных закупок при проведении сдерживающей фискальной политики Сокращение государственных закупок товаров и услуг на

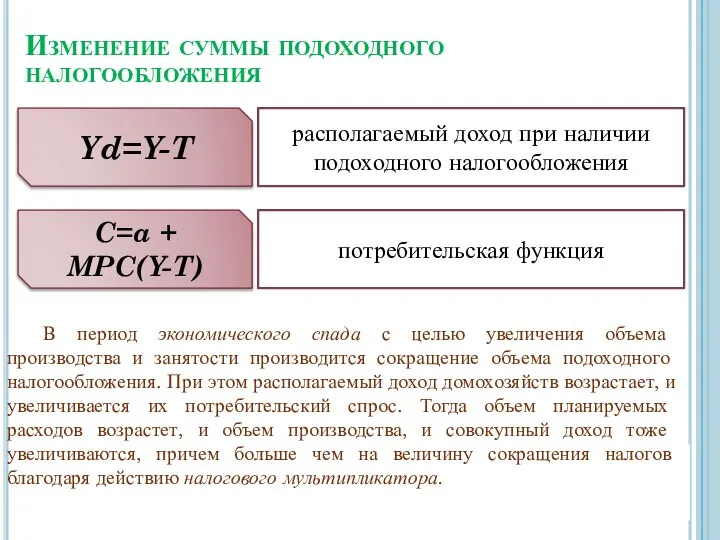

- 15. Изменение суммы подоходного налогообложения Yd=Y-T располагаемый доход при наличии подоходного налогообложения C=a + MPC(Y-T) потребительская функция

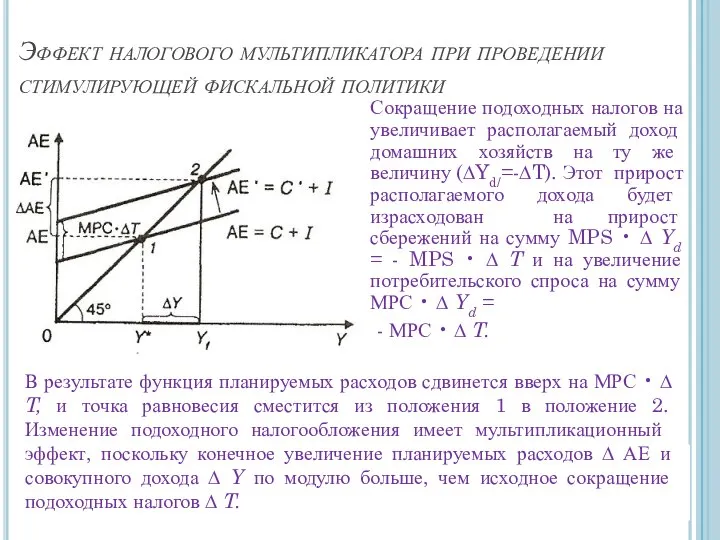

- 16. Эффект налогового мультипликатора при проведении стимулирующей фискальной политики Сокращение подоходных налогов на увеличивает располагаемый доход домашних

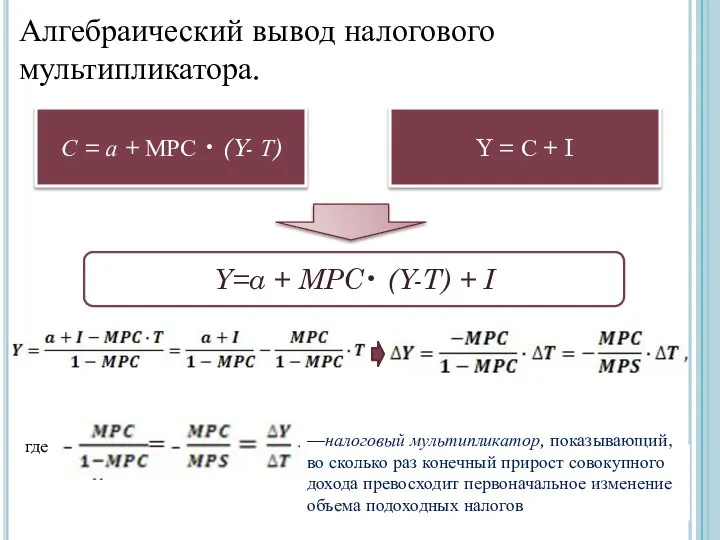

- 17. Алгебраический вывод налогового мультипликатора. С = а + МРС • (Y- Т) Y = С +

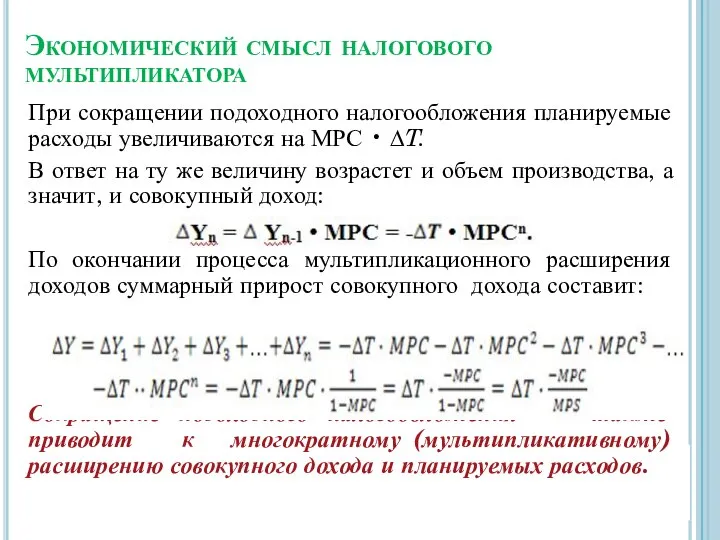

- 18. Экономический смысл налогового мультипликатора При сокращении подоходного налогообложения планируемые расходы увеличиваются на МРС • ∆T. В

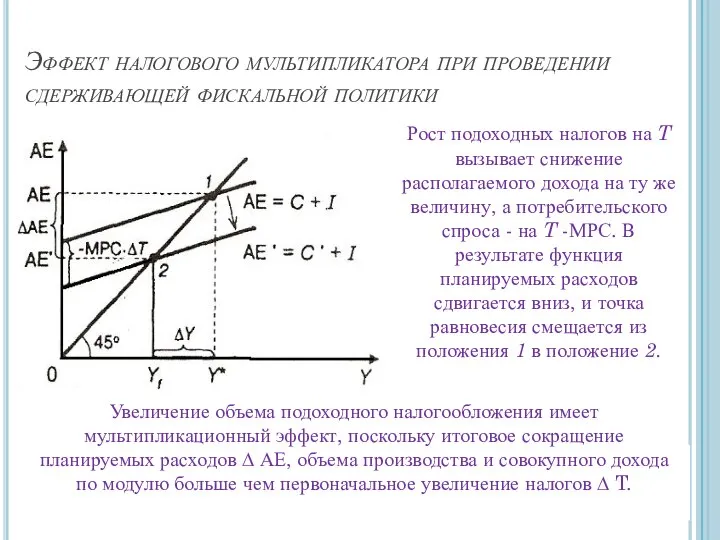

- 19. Эффект налогового мультипликатора при проведении сдерживающей фискальной политики Рост подоходных налогов на T вызывает снижение располагаемого

- 20. Инструменты фискальной политики

- 21. 4.3. Комбинированная фискальная политика Комбинированная фискальная политика — дискреционная фискальная политика, представляющая собой применение обоих инструментов

- 22. Сальдо государственного бюджета — разница между суммой доходов и суммой расходов правительства.. Расходы > доходов Расходы

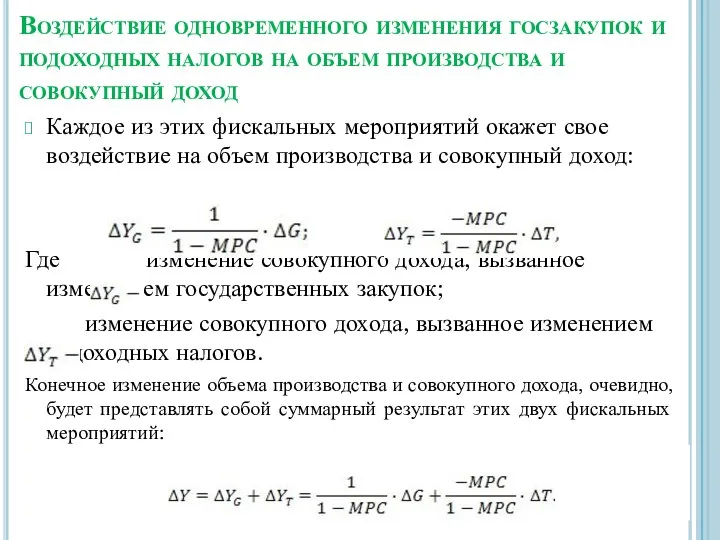

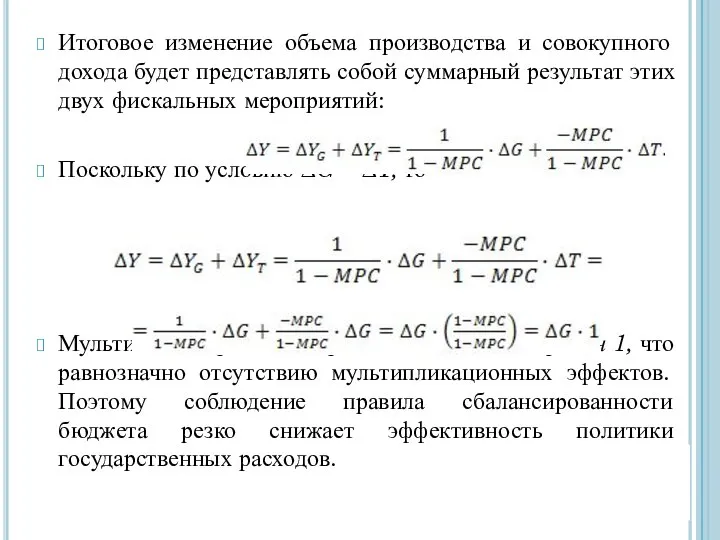

- 23. Каждое из этих фискальных мероприятий окажет свое воздействие на объем производства и совокупный доход: Где изменение

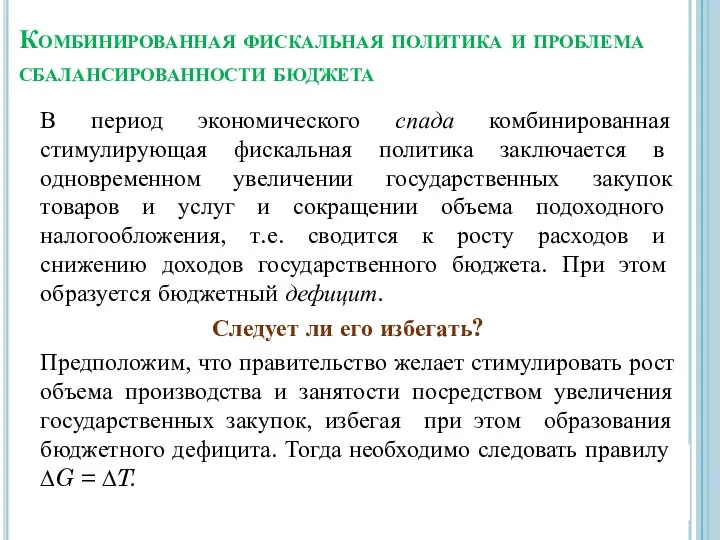

- 24. Комбинированная фискальная политика и проблема сбалансированности бюджета В период экономического спада комбинированная стимулирующая фискальная политика заключается

- 25. Итоговое изменение объема производства и совокупного дохода будет представлять собой суммарный результат этих двух фискальных мероприятий:

- 26. Вывод: во время экономического спада комбинированная фискальная политика будет тем эффективней, чем большим бюджетным дефицитом она

- 27. Способы финансирования бюджетного дефицита

- 28. Эмиссионное финансирование - заем денег у центрального банка. положительная сторона – не сокращает экономическую активность частного

- 29. Долговое финансирование - заем денег у населения путем выпуска облигаций государственного займа. положительная сторона — отсутствие

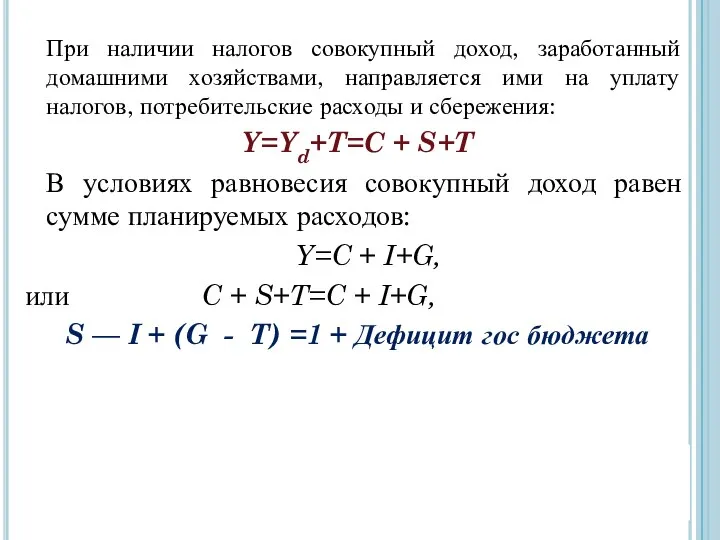

- 30. При наличии налогов совокупный доход, заработанный домашними хозяйствами, направляется ими на уплату налогов, потребительские расходы и

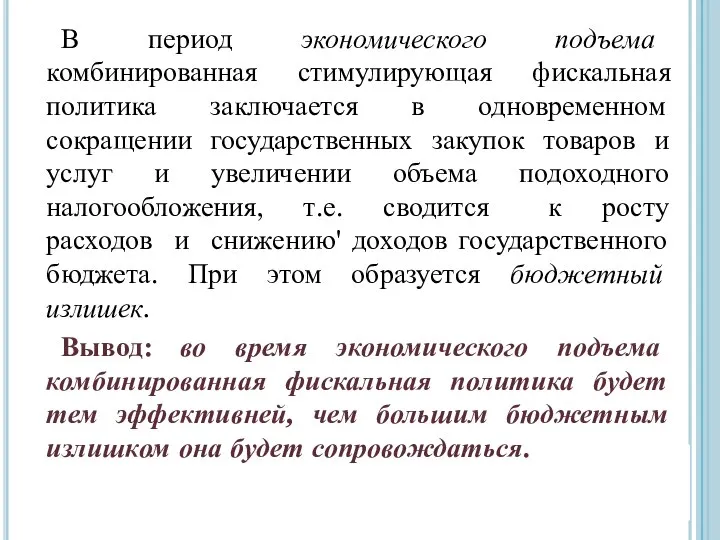

- 31. В период экономического подъема комбинированная стимулирующая фискальная политика заключается в одновременном сокращении государственных закупок товаров и

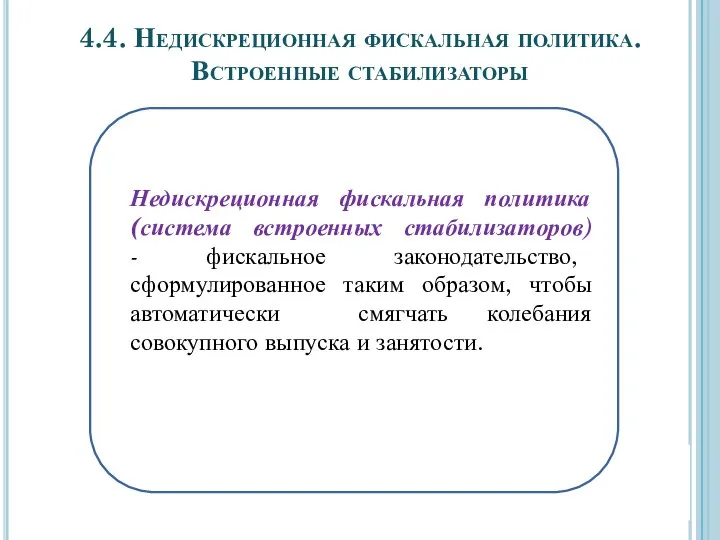

- 32. Недискреционная фискальная политика (система встроенных стабилизаторов) - фискальное законодательство, сформулированное таким образом, чтобы автоматически смягчать колебания

- 33. Основная задача Дискреционной политики – устранить негативные последствия колебаний совокупного спроса и дохода Недискреционной политики —

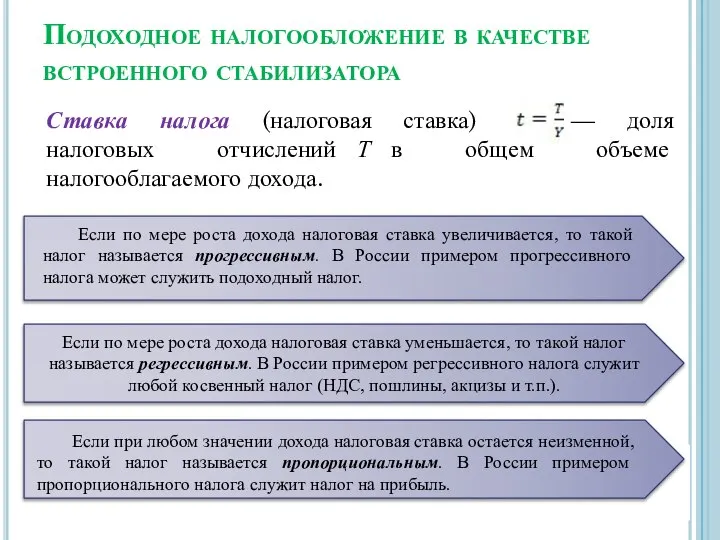

- 34. Ставка налога (налоговая ставка) — доля налоговых отчислений Т в общем объеме налогооблагаемого дохода. Подоходное налогообложение

- 35. Стабилизирующее воздействие подоходного налогообложения Поскольку при пропорциональном налогообложении налоговая ставка постоянна и не зависит от размера

- 36. 1. Во время экономического спада, когда совокупный доход Y снижается, сумма налоговых отчислений tY автоматически сокращается.

- 37. 2. Введение подоходного налогообложения уменьшает величину мультипликатора автономных расходов. Это ослабляет воздействие шоков совокупного спроса (в

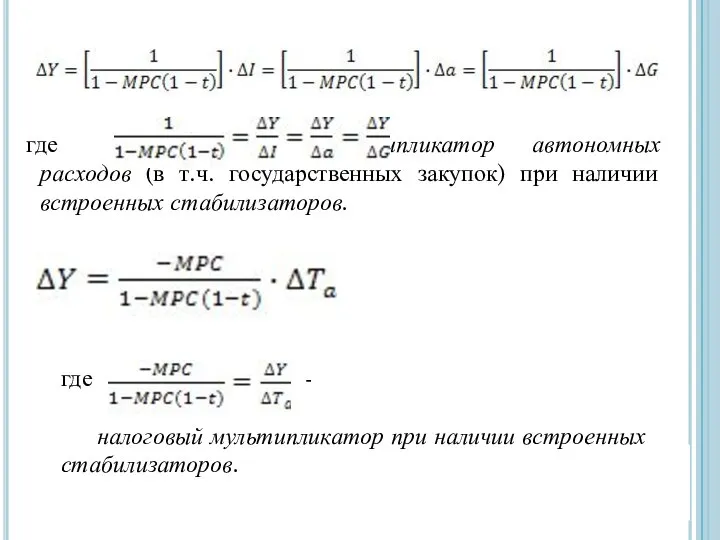

- 38. Мультипликаторы при наличии встроенных стабилизаторов Если государство вводит пропорциональный налог, то все мультипликаторы изменяются. Налоговая функция

- 39. где - мультипликатор автономных расходов (в т.ч. государственных закупок) при наличии встроенных стабилизаторов. где - налоговый

- 41. Скачать презентацию

4.1. Цель и основные виды государственной экономической политики

Главная цель государственной экономической

4.1. Цель и основные виды государственной экономической политики

Главная цель государственной экономической

Задачи государственной экономической политики в периоды спада

Задача государственной экономической политики в

Задачи государственной экономической политики в периоды спада

Задача государственной экономической политики в

Задача государственной экономической политики в период экономического подъема — добиться снижения

Задача государственной экономической политики в период экономического подъема — добиться снижения

Фискальная (бюджетно-налоговая) политика – разновидность государственной экономической политики, представляющая собой манипулирование

Фискальная (бюджетно-налоговая) политика – разновидность государственной экономической политики, представляющая собой манипулирование

Государственный бюджет – совокупность доходов и расходов правительства за определенный период

Государственный бюджет – совокупность доходов и расходов правительства за определенный период

Дискреционная фискальная политика — проводимое по решению правительства изменение доходов и

Дискреционная фискальная политика — проводимое по решению правительства изменение доходов и

Изменение объема государственных закупок товаров и услуг

В период экономического спада с

Изменение объема государственных закупок товаров и услуг

В период экономического спада с

Эффект мультипликатора государственных закупок при проведении стимулирующей фискальной политики

Увеличение государственных закупок

Эффект мультипликатора государственных закупок при проведении стимулирующей фискальной политики

Увеличение государственных закупок

Алгебра мультипликатора государственных закупок

мультипликатор государственных закупок

Алгебра мультипликатора государственных закупок

мультипликатор государственных закупок

Мультипликатор государственных закупок показывает во сколько раз конечный прирост совокупного дохода

Мультипликатор государственных закупок показывает во сколько раз конечный прирост совокупного дохода

Экономический смысл мультипликатора государственных закупок

При увеличении государственных закупок планируемые расходы увеличиваются

Экономический смысл мультипликатора государственных закупок

При увеличении государственных закупок планируемые расходы увеличиваются

Увеличение государственных закупок приводит к многократному (мультипликативному) расширению совокупного дохода и

Увеличение государственных закупок приводит к многократному (мультипликативному) расширению совокупного дохода и

Эффект мультипликатора государственных закупок при проведении сдерживающей фискальной политики

Сокращение государственных закупок

Эффект мультипликатора государственных закупок при проведении сдерживающей фискальной политики

Сокращение государственных закупок

Изменение суммы подоходного налогообложения

Yd=Y-T

располагаемый доход при наличии подоходного налогообложения

C=a +

Изменение суммы подоходного налогообложения

Yd=Y-T

располагаемый доход при наличии подоходного налогообложения

C=a +

Эффект налогового мультипликатора при проведении стимулирующей фискальной политики

Сокращение подоходных налогов на

Эффект налогового мультипликатора при проведении стимулирующей фискальной политики

Сокращение подоходных налогов на

Алгебраический вывод налогового мультипликатора.

С = а + МРС • (Y- Т)

Y

Алгебраический вывод налогового мультипликатора.

С = а + МРС • (Y- Т)

Y

Экономический смысл налогового мультипликатора

При сокращении подоходного налогообложения планируемые расходы увеличиваются на

Экономический смысл налогового мультипликатора

При сокращении подоходного налогообложения планируемые расходы увеличиваются на

Эффект налогового мультипликатора при проведении сдерживающей фискальной политики

Рост подоходных налогов на

Эффект налогового мультипликатора при проведении сдерживающей фискальной политики

Рост подоходных налогов на

Инструменты фискальной политики

Инструменты фискальной политики

4.3. Комбинированная фискальная политика

Комбинированная фискальная политика — дискреционная фискальная политика, представляющая

4.3. Комбинированная фискальная политика

Комбинированная фискальная политика — дискреционная фискальная политика, представляющая

Сальдо государственного бюджета — разница между суммой доходов и суммой расходов

Сальдо государственного бюджета — разница между суммой доходов и суммой расходов

Каждое из этих фискальных мероприятий окажет свое воздействие на объем производства

Каждое из этих фискальных мероприятий окажет свое воздействие на объем производства

Комбинированная фискальная политика и проблема сбалансированности бюджета

В период экономического спада комбинированная

Комбинированная фискальная политика и проблема сбалансированности бюджета

В период экономического спада комбинированная

Итоговое изменение объема производства и совокупного дохода будет представлять собой суммарный

Итоговое изменение объема производства и совокупного дохода будет представлять собой суммарный

Вывод: во время экономического спада комбинированная фискальная политика будет тем эффективней,

Вывод: во время экономического спада комбинированная фискальная политика будет тем эффективней,

Способы финансирования бюджетного дефицита

Способы финансирования бюджетного дефицита

Эмиссионное финансирование - заем денег у центрального банка. положительная сторона –

Эмиссионное финансирование - заем денег у центрального банка. положительная сторона –

Долговое финансирование - заем денег у населения путем выпуска облигаций государственного

Долговое финансирование - заем денег у населения путем выпуска облигаций государственного

При наличии налогов совокупный доход, заработанный домашними хозяйствами, направляется ими на

При наличии налогов совокупный доход, заработанный домашними хозяйствами, направляется ими на

В период экономического подъема комбинированная стимулирующая фискальная политика заключается в одновременном

В период экономического подъема комбинированная стимулирующая фискальная политика заключается в одновременном

Недискреционная фискальная политика (система встроенных стабилизаторов) - фискальное законодательство, сформулированное таким

Недискреционная фискальная политика (система встроенных стабилизаторов) - фискальное законодательство, сформулированное таким

Основная задача

Дискреционной политики – устранить негативные последствия колебаний совокупного спроса и

Основная задача

Дискреционной политики – устранить негативные последствия колебаний совокупного спроса и

Ставка налога (налоговая ставка) — доля налоговых отчислений Т в общем

Ставка налога (налоговая ставка) — доля налоговых отчислений Т в общем

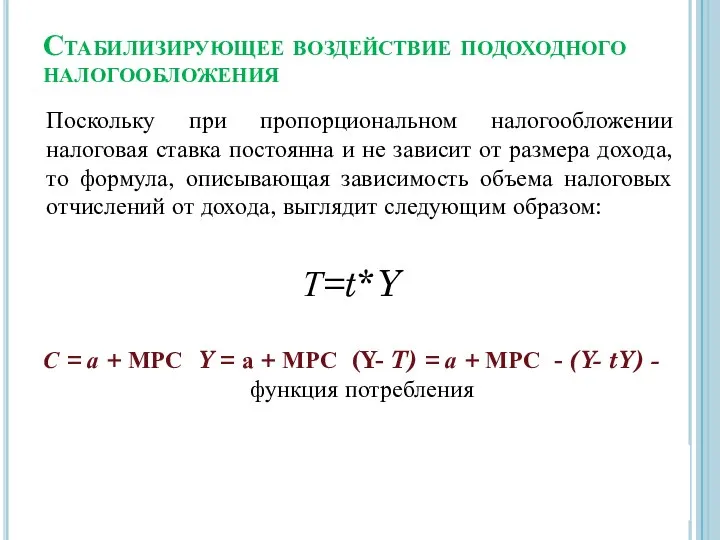

Стабилизирующее воздействие подоходного налогообложения

Поскольку при пропорциональном налогообложении налоговая ставка постоянна и

Стабилизирующее воздействие подоходного налогообложения

Поскольку при пропорциональном налогообложении налоговая ставка постоянна и

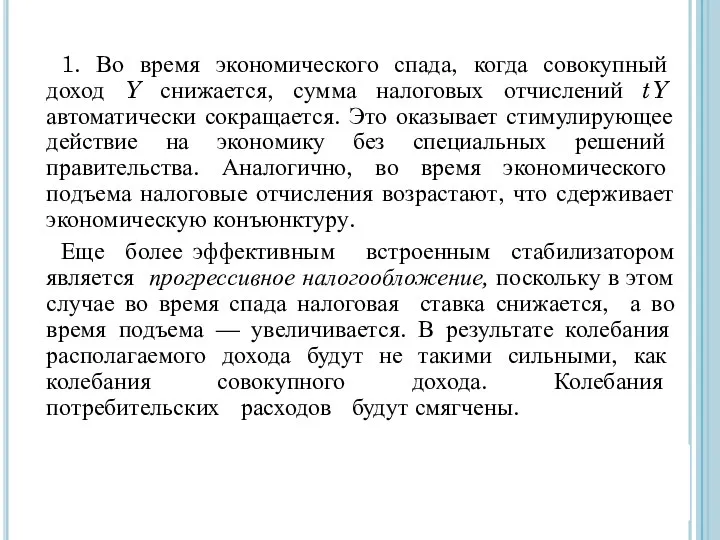

1. Во время экономического спада, когда совокупный доход Y снижается, сумма

1. Во время экономического спада, когда совокупный доход Y снижается, сумма

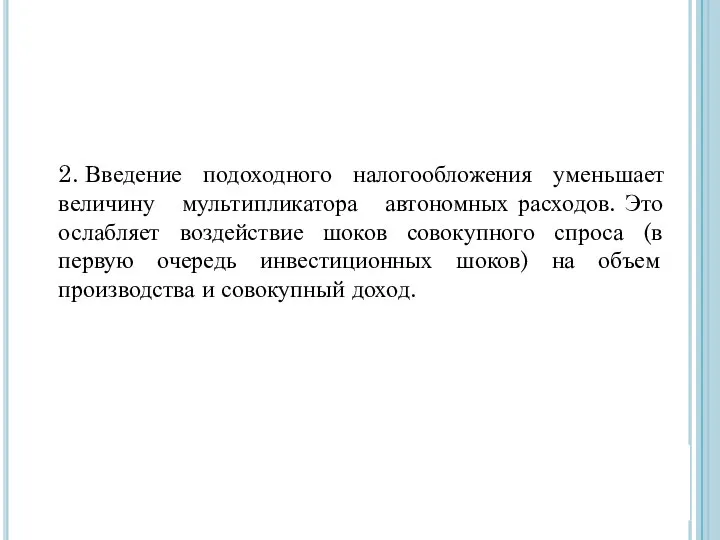

2. Введение подоходного налогообложения уменьшает величину мультипликатора автономных расходов. Это ослабляет

2. Введение подоходного налогообложения уменьшает величину мультипликатора автономных расходов. Это ослабляет

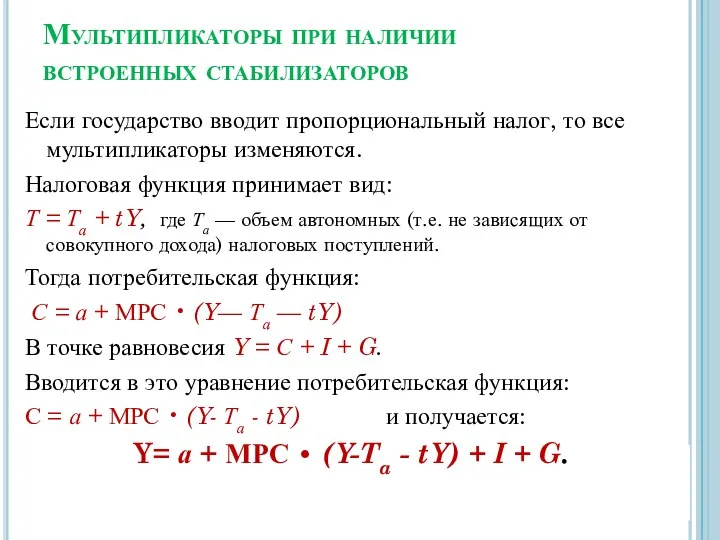

Мультипликаторы при наличии встроенных стабилизаторов

Если государство вводит пропорциональный налог, то все

Мультипликаторы при наличии встроенных стабилизаторов

Если государство вводит пропорциональный налог, то все

где - мультипликатор автономных расходов (в т.ч. государственных закупок) при

где - мультипликатор автономных расходов (в т.ч. государственных закупок) при

Виртуальные функции и полиморфизм

Виртуальные функции и полиморфизм Общественное здоровье: современное состояние и тенденции

Общественное здоровье: современное состояние и тенденции  Работа с родителями в начальной школе

Работа с родителями в начальной школе Современный футбол. Состояние и перспективы

Современный футбол. Состояние и перспективы Понятие о человеке

Понятие о человеке Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.

Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.  Дидактические игры в формировании пространственных и временных отношений

Дидактические игры в формировании пространственных и временных отношений  Волны

Волны L700 download user guide. Flash loader v0.x Lite 7.0.2

L700 download user guide. Flash loader v0.x Lite 7.0.2 Indo-european family of languages

Indo-european family of languages Архитектурная концепция проекта ТПУ Химки

Архитектурная концепция проекта ТПУ Химки Презентация Понятие и классификация оборотных средств, источники формирования

Презентация Понятие и классификация оборотных средств, источники формирования Презентация на тему "Адаптация первоклассников" - скачать презентации по Педагогике

Презентация на тему "Адаптация первоклассников" - скачать презентации по Педагогике Дизайн сувенирной продукции Выполнили: Александра Митюшова, 303 гр. Светлана Шагалина, 303 гр. Проверила: доктор филос

Дизайн сувенирной продукции Выполнили: Александра Митюшова, 303 гр. Светлана Шагалина, 303 гр. Проверила: доктор филос Электробезопасность

Электробезопасность  Элтон Мэйо

Элтон Мэйо Формирование и реализация государственной политики. (Тема 7)

Формирование и реализация государственной политики. (Тема 7) Введение в риск - менеджмент

Введение в риск - менеджмент Ситуационный подход к управлению Выполнила: Познякова Инна С-4411б

Ситуационный подход к управлению Выполнила: Познякова Инна С-4411б Why do we come to church

Why do we come to church Физиологические механизмы утомления и восстановления

Физиологические механизмы утомления и восстановления КРАЗ-260» жүк автокөлік қозғалтқышының салқындату жүйесі

КРАЗ-260» жүк автокөлік қозғалтқышының салқындату жүйесі Динамические структуры данных (язык Си)

Динамические структуры данных (язык Си) Конструкции многоэтажных зданий. Здания со стенами из крупных панелей

Конструкции многоэтажных зданий. Здания со стенами из крупных панелей Проектно-исследовательская работа на тему: « Анализ орфографических, грамматических и пунктуационных ошибок в текстах реклам»

Проектно-исследовательская работа на тему: « Анализ орфографических, грамматических и пунктуационных ошибок в текстах реклам»  Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники)

Правовые основы перемещения через таможенную границу товаров и транспортных средств. Лекция 3 (очники) ТАНКОВАЯ КОЛОННА «ТАМБОВСКИЙ КОЛХОЗНИК

ТАНКОВАЯ КОЛОННА «ТАМБОВСКИЙ КОЛХОЗНИК Основи мікро- і наноелектроніки. МДН транзистори. (Лекція 9)

Основи мікро- і наноелектроніки. МДН транзистори. (Лекція 9)