- Составление бизнес-плана

Содержание

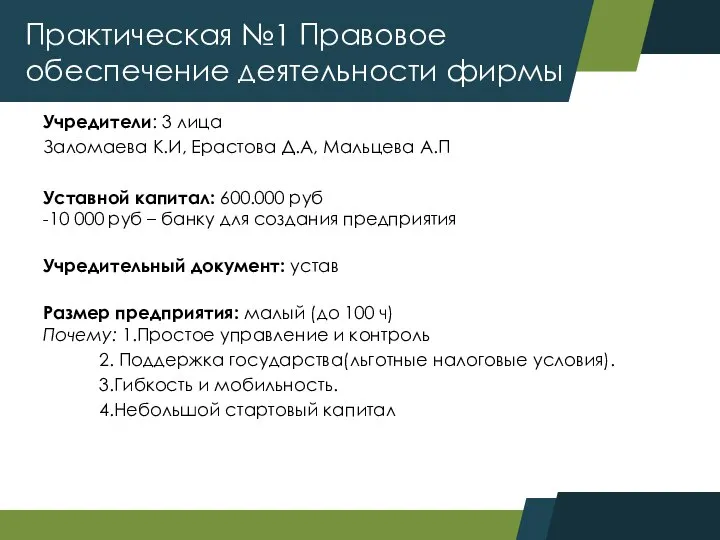

- 2. Учредители: 3 лица Заломаева К.И, Ерастова Д.А, Мальцева А.П Уставной капитал: 600.000 руб -10 000 руб

- 3. Перечень товаров и услуг

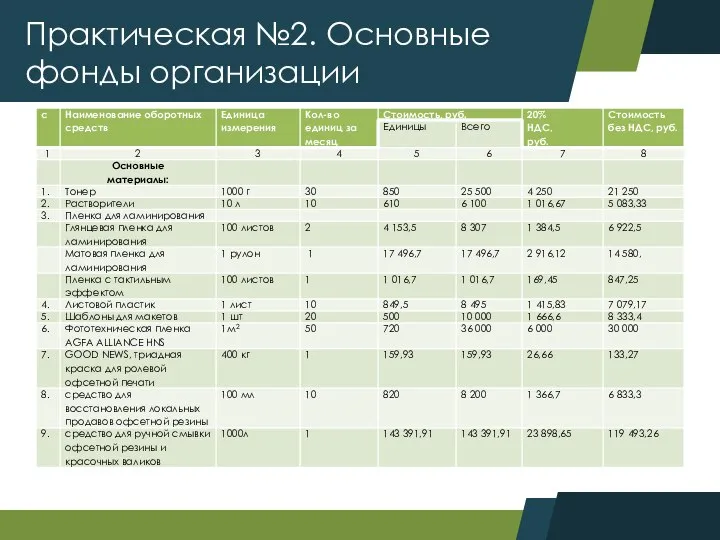

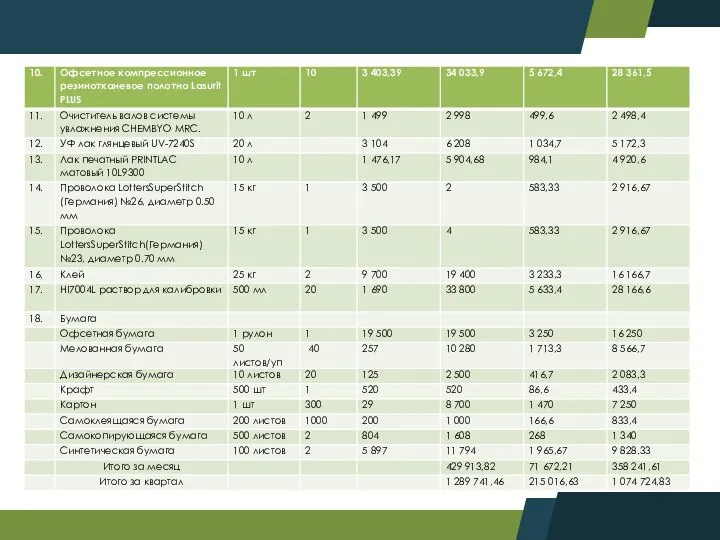

- 4. Практическая №2. Основные фонды организации

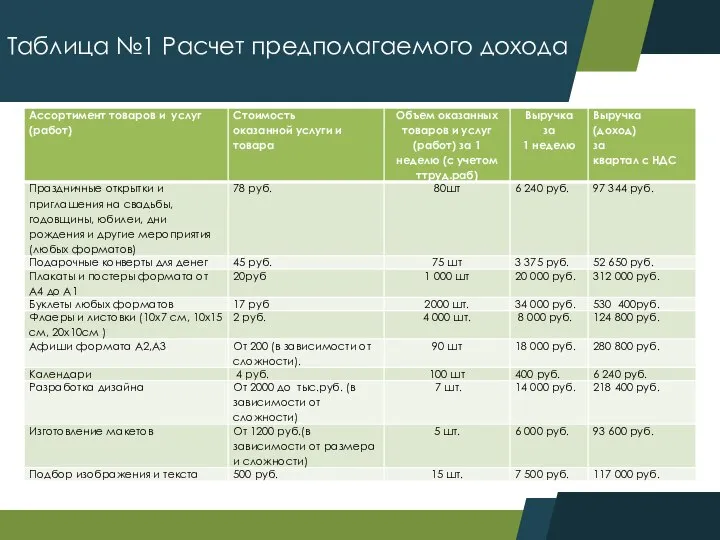

- 7. Таблица №1 Расчет предполагаемого дохода

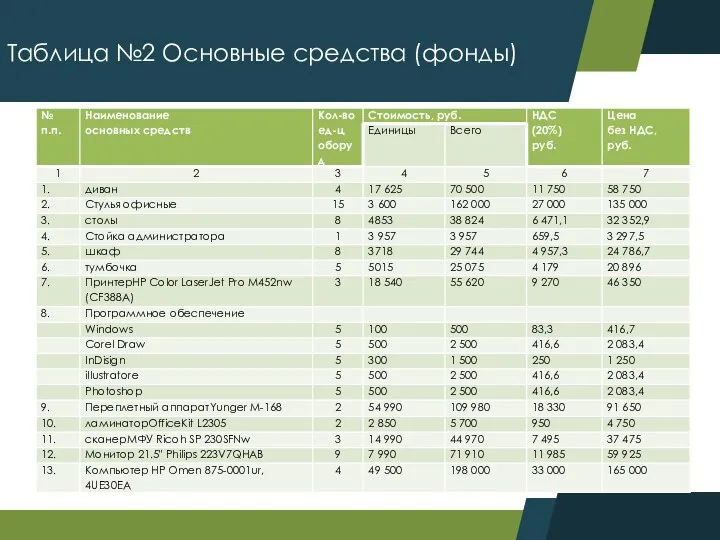

- 9. Таблица №2 Основные средства (фонды)

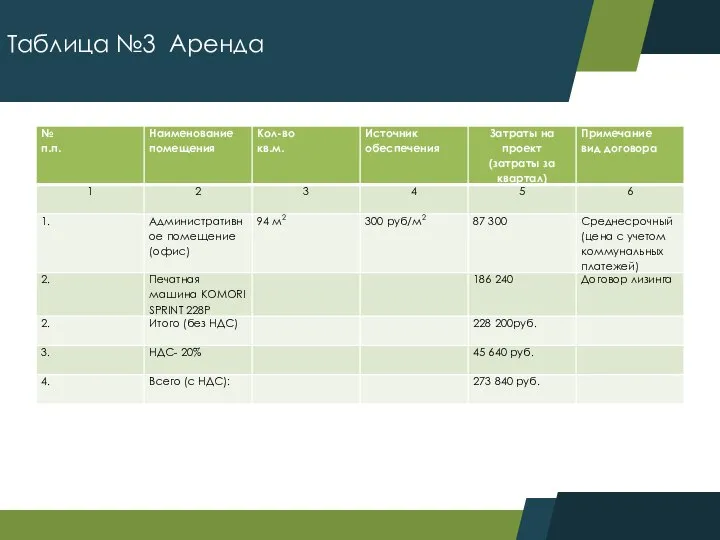

- 11. Таблица №3 Аренда

- 12. Таблица №4 Амортизационные отчисления

- 14. Разработчик Дизайнер-оформитель Верстальщик Специалист по печати Администратор Бухгалтер Главный директор Технический директор по производству Менеджер по

- 15. Таблица №7 Основные характеристики на работников организации

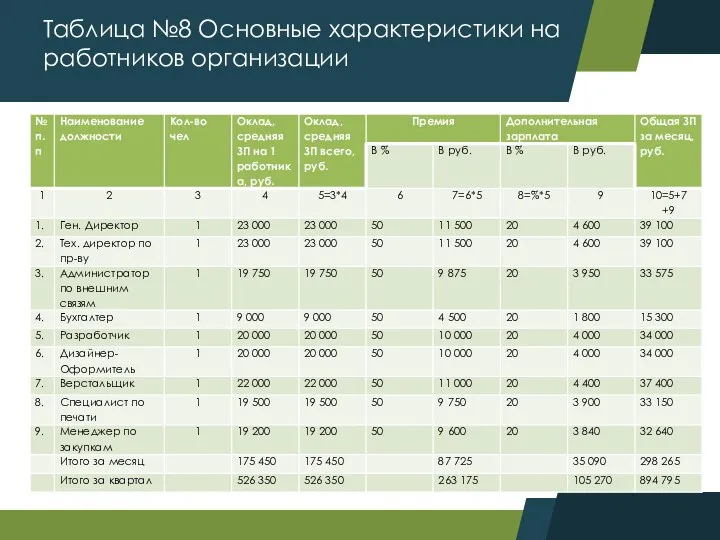

- 17. Таблица №8 Основные характеристики на работников организации

- 18. Таблица №9 Смета на оплату труда за квартал

- 19. Таблиц №10 Отчисления во внебюджетные фонды

- 20. Практическая работа №4 Расчет себестоимости производства и реализации продукции (услуг)

- 21. 8) Прбал= Првал+ Просн.ср+ Првнер.= Првал= Доход(без НДС) – Сс Пр вал = Выручка без НДС

- 22. Практическая работа № 6. Инвестиционный план

- 23. (14) Р = Првал *100%/ Сс Р=1 019 484,3*100%/2 527 377,2= 40,3 (15) Р = Пр

- 25. Скачать презентацию

Учредители: 3 лица

Заломаева К.И, Ерастова Д.А, Мальцева А.П

Уставной капитал: 600.000

Учредители: 3 лица

Заломаева К.И, Ерастова Д.А, Мальцева А.П

Уставной капитал: 600.000

Перечень товаров и услуг

Перечень товаров и услуг

Практическая №2. Основные фонды организации

Практическая №2. Основные фонды организации

Таблица №1 Расчет предполагаемого дохода

Таблица №1 Расчет предполагаемого дохода

Таблица №2 Основные средства (фонды)

Таблица №2 Основные средства (фонды)

Таблица №3 Аренда

Таблица №3 Аренда

Таблица №4 Амортизационные отчисления

Таблица №4 Амортизационные отчисления

Разработчик

Дизайнер-оформитель

Верстальщик

Специалист по печати

Администратор

Бухгалтер

Главный директор

Технический директор по производству

Менеджер по закупкам

Практическая работа №3.

Разработчик

Дизайнер-оформитель

Верстальщик

Специалист по печати

Администратор

Бухгалтер

Главный директор

Технический директор по производству

Менеджер по закупкам

Практическая работа №3.

Таблица №7 Основные характеристики на работников организации

Таблица №7 Основные характеристики на работников организации

Таблица №8 Основные характеристики на работников организации

Таблица №8 Основные характеристики на работников организации

Таблица №9 Смета на оплату труда за квартал

Таблица №9 Смета на оплату труда за квартал

Таблиц №10 Отчисления во внебюджетные фонды

Таблиц №10 Отчисления во внебюджетные фонды

Практическая работа №4 Расчет себестоимости производства и реализации продукции (услуг)

Практическая работа №4 Расчет себестоимости производства и реализации продукции (услуг)

8) Прбал= Првал+ Просн.ср+ Првнер.= Првал= Доход(без НДС) – Сс

Пр вал

8) Прбал= Првал+ Просн.ср+ Првнер.= Првал= Доход(без НДС) – Сс

Пр вал

Практическая работа № 6. Инвестиционный план

Практическая работа № 6. Инвестиционный план

(14) Р = Првал *100%/ Сс

Р=1 019 484,3*100%/2 527 377,2= 40,3

(14) Р = Првал *100%/ Сс

Р=1 019 484,3*100%/2 527 377,2= 40,3

Презентация на тему ЧЕМ ОТЛИЧАЮТСЯ СТАНДАРТЫ ПЕРВОГО И ВТОРОГО ПОКОЛЕНИЯ

Презентация на тему ЧЕМ ОТЛИЧАЮТСЯ СТАНДАРТЫ ПЕРВОГО И ВТОРОГО ПОКОЛЕНИЯ Коллективное медицинское страхование работников АК «Узбектелеком»

Коллективное медицинское страхование работников АК «Узбектелеком» ГЕОФИЗИЧЕСКИЕ МЕТОДЫ ИССЛЕДОВАНИЯ СКВАЖИН ПРИ КОНТРОЛЕ РАЗРАБОТКИ МЕСТОРОЖДЕНИЙ НЕФТИ И ГАЗА

ГЕОФИЗИЧЕСКИЕ МЕТОДЫ ИССЛЕДОВАНИЯ СКВАЖИН ПРИ КОНТРОЛЕ РАЗРАБОТКИ МЕСТОРОЖДЕНИЙ НЕФТИ И ГАЗА Показ и рассказ в экскурсии: методические приемы

Показ и рассказ в экскурсии: методические приемы МИРОВОЙ РЫНОК ТРАНСПОРТНЫХ УСЛУГ Транспортный фактор Рынки транспортных услуг Фрахтовый рынок Выбор вида транспорта

МИРОВОЙ РЫНОК ТРАНСПОРТНЫХ УСЛУГ Транспортный фактор Рынки транспортных услуг Фрахтовый рынок Выбор вида транспорта  Зона арктических пустынь - презентация для начальной школы

Зона арктических пустынь - презентация для начальной школы ТЕМА 6. Потребительский выбор

ТЕМА 6. Потребительский выбор My idol - Pavel Datsyuk

My idol - Pavel Datsyuk Італія – країна моди та музики

Італія – країна моди та музики РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми

РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми Презентация Целевая программа развития таможенной службы Российской Федерации на 2004-2008 годы.

Презентация Целевая программа развития таможенной службы Российской Федерации на 2004-2008 годы. МСБО 25 (переформатований у 1994 р.) Облік інвестицій

МСБО 25 (переформатований у 1994 р.) Облік інвестицій  Наследование и полиморфизм

Наследование и полиморфизм Покоряем электричество - презентация для начальной школы_

Покоряем электричество - презентация для начальной школы_ Мои любимые предметы

Мои любимые предметы Презентация на тему "Целиакия" - скачать презентации по Медицине

Презентация на тему "Целиакия" - скачать презентации по Медицине Виды правонарушений

Виды правонарушений Презентация Прямая пропорциональность и ее график

Презентация Прямая пропорциональность и ее график Технології програмування КС. Лекція 1 (частина 2)

Технології програмування КС. Лекція 1 (частина 2) развитию лексико-грамматического строя речи по теме Посуда для детей 4-5 лет

развитию лексико-грамматического строя речи по теме Посуда для детей 4-5 лет Хранение и учет архивных документов

Хранение и учет архивных документов Спортивные танцы на колясках

Спортивные танцы на колясках Разница между Ветхим и Новым Заветами

Разница между Ветхим и Новым Заветами Подготовила: учитель начальных классов Никишина Татьяна Васильевна

Подготовила: учитель начальных классов Никишина Татьяна Васильевна Обучение и развитие персонала. Деловая карьера

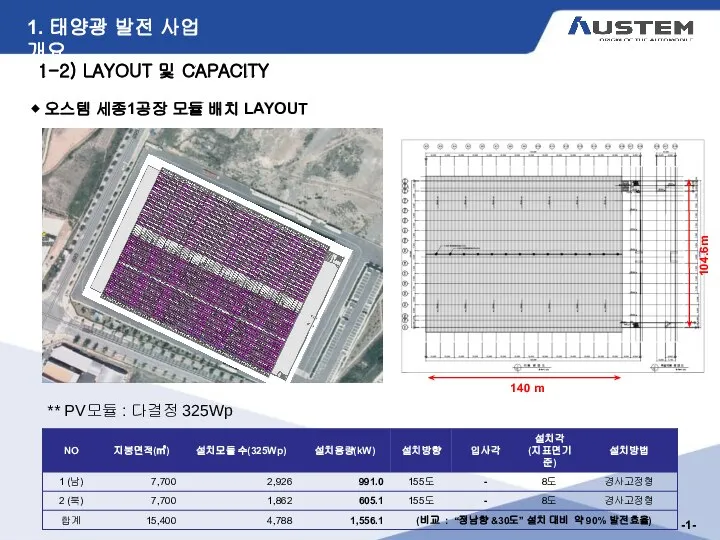

Обучение и развитие персонала. Деловая карьера Sample Job in Korea. 태양광 발전 사업 개요

Sample Job in Korea. 태양광 발전 사업 개요 Презентация "Отраслевая структура и потенциал мирового хозяйства" - скачать презентации по Экономике

Презентация "Отраслевая структура и потенциал мирового хозяйства" - скачать презентации по Экономике Master class de português

Master class de português