- Сравнительный подход в оценке стоимости предприятия. МЕТОД СДЕЛОК.

Содержание

- 2. Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от целей, объекта и конкретных условий

- 3. Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом либо его контрольного пакета

- 4. Метод сделок целесообразнее использовать в том случае, если объектом оценки является весь бизнес или контрольный пакет.

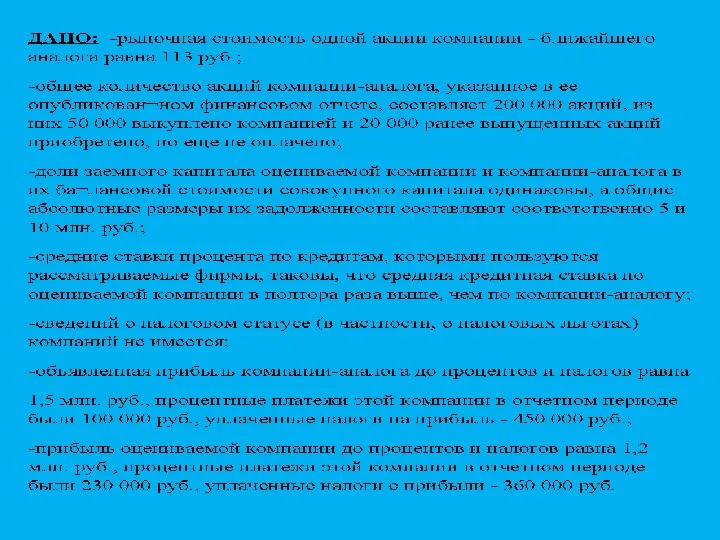

- 5. Задача. Оценить обоснованную рыночную стоимость закрытой компании, если известно, что: – рыночная стоимость одной акции компании

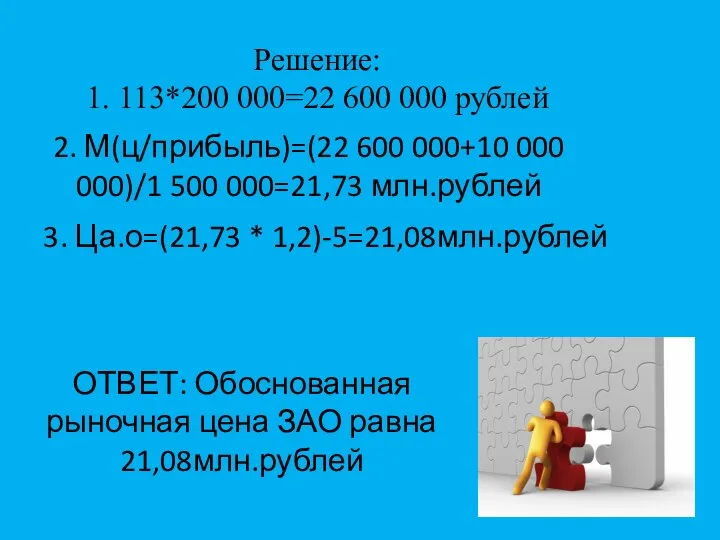

- 7. Решение: 1. 113*200 000=22 600 000 рублей 2. М(ц/прибыль)=(22 600 000+10 000 000)/1 500 000=21,73 млн.рублей

- 9. Скачать презентацию

Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от

Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от

Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом

Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом

Метод сделок целесообразнее использовать в том случае, если объектом оценки является

Метод сделок целесообразнее использовать в том случае, если объектом оценки является

Задача. Оценить обоснованную рыночную стоимость закрытой компании, если известно, что: – рыночная

Задача. Оценить обоснованную рыночную стоимость закрытой компании, если известно, что: – рыночная

Решение:

1. 113*200 000=22 600 000 рублей

2. М(ц/прибыль)=(22 600 000+10 000 000)/1

Решение:

1. 113*200 000=22 600 000 рублей

2. М(ц/прибыль)=(22 600 000+10 000 000)/1

Презентация Разработка и принятие Уголовного кодекса 1922 года

Презентация Разработка и принятие Уголовного кодекса 1922 года  Управление качеством строительной продукции. (Лекция 11)

Управление качеством строительной продукции. (Лекция 11) Страшный суд

Страшный суд Методы повышения энергетической эффективности объектов строительства

Методы повышения энергетической эффективности объектов строительства Графики функций у=ах²+n и у=а(х-m)² - презентация по Алгебре_

Графики функций у=ах²+n и у=а(х-m)² - презентация по Алгебре_ Профессия каменщик

Профессия каменщик Презентация на тему "Педагогічна рада 31.12.2014" - скачать презентации по Педагогике

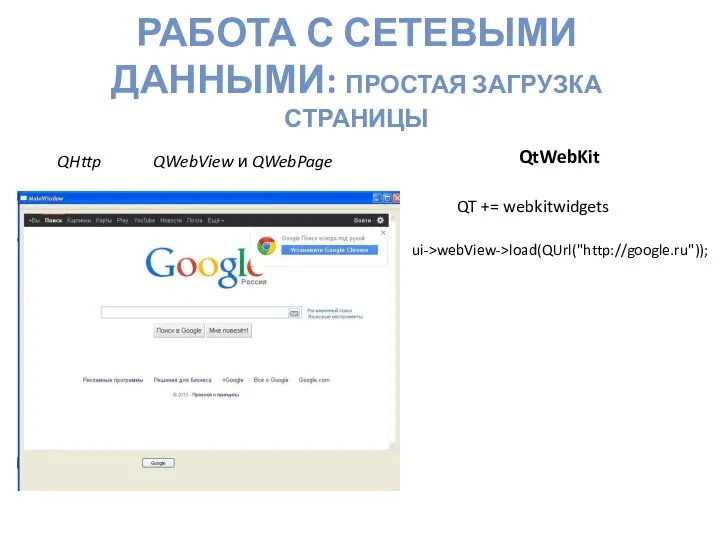

Презентация на тему "Педагогічна рада 31.12.2014" - скачать презентации по Педагогике Работа с Сетевыми данными: простая загрузка страницы

Работа с Сетевыми данными: простая загрузка страницы Ответственность медицинских работников

Ответственность медицинских работников Konflikty

Konflikty Операции

Операции Курс ФОДК Тема 6. Кредит и его роль в развитии экономики Наумова Т. С., доцент, к.э.н.

Курс ФОДК Тема 6. Кредит и его роль в развитии экономики Наумова Т. С., доцент, к.э.н.  Семейный спортивно-развлекательный центр БОШЕ

Семейный спортивно-развлекательный центр БОШЕ буква ы - презентация для начальной школы

буква ы - презентация для начальной школы Эзофагопластика

Эзофагопластика Рождество Христово

Рождество Христово Эпилепсия Выполнила студентка 2 курса Бударина Валентина

Эпилепсия Выполнила студентка 2 курса Бударина Валентина Виды присадок к моторным топливам

Виды присадок к моторным топливам Система общепринятых прав человека

Система общепринятых прав человека  Подготовка к ЕГЭ Задание А13-14, вариант 2. Орфография

Подготовка к ЕГЭ Задание А13-14, вариант 2. Орфография Основы алгоритмизации и программирования. Лекция 15. Динамические структуры данных

Основы алгоритмизации и программирования. Лекция 15. Динамические структуры данных Сестринский процесс при гломерулонефрите Выполнила: Черепанова Полина 381 «м»

Сестринский процесс при гломерулонефрите Выполнила: Черепанова Полина 381 «м» Диагностические программы

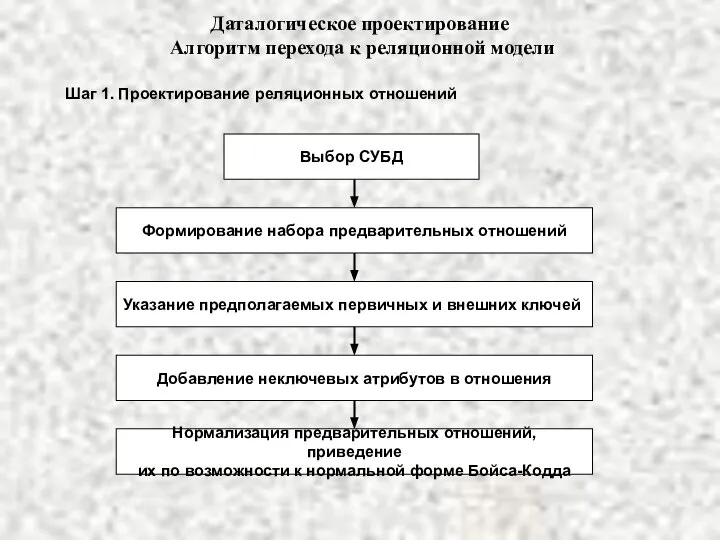

Диагностические программы Даталогическое проектирование

Даталогическое проектирование  Военно-охотничье общество в настоящее время. Общероссийская спортивная общественная организация

Военно-охотничье общество в настоящее время. Общероссийская спортивная общественная организация Эффективность подготовки магистров по специальности «Юриспунденция» Российской Таможенной Академии Аюева Олеся 1 курс маги

Эффективность подготовки магистров по специальности «Юриспунденция» Российской Таможенной Академии Аюева Олеся 1 курс маги Должности государственной гражданской службы

Должности государственной гражданской службы Управление персоналом в отраслях социальной сферы

Управление персоналом в отраслях социальной сферы