- страхование имущества юр лиц

Содержание

- 2. Имущественное страхование – это… отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах;

- 4. СТРАХОВАНИЕ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ Субъектами страхования являются: страховщики страхователи выгодоприобретатели Страхователями выступают юридические лица (не только

- 5. Объектами страхования имущества юридических лиц являются имущественные интересы страхователя (выгодоприобретателя), связанные с владением, распоряжением, пользованием имуществом

- 6. Договор страхования заключается на основании заявления и описи имущества, содержащей следующие сведения: наименование объектов имущества; тип,

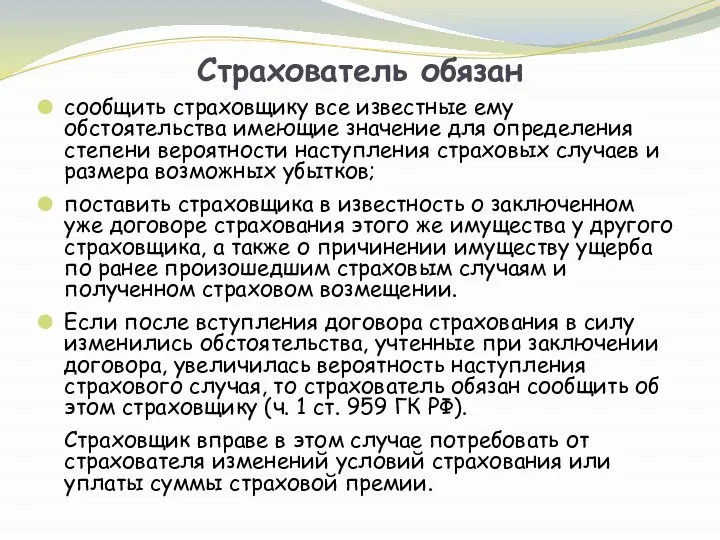

- 7. Страхователь обязан сообщить страховщику все известные ему обстоятельства имеющие значение для определения степени вероятности наступления страховых

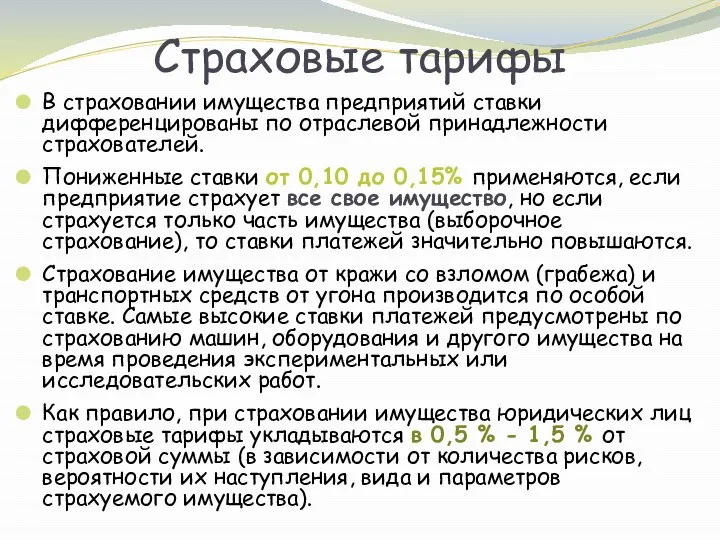

- 8. Страховые тарифы В страховании имущества предприятий ставки дифференцированы по отраслевой принадлежности страхователей. Пониженные ставки от 0,10

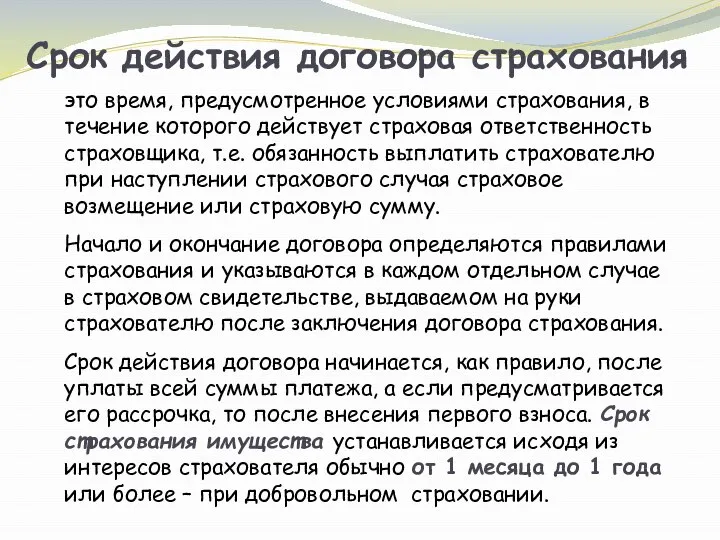

- 9. Срок действия договора страхования это время, предусмотренное условиями страхования, в течение которого действует страховая ответственность страховщика,

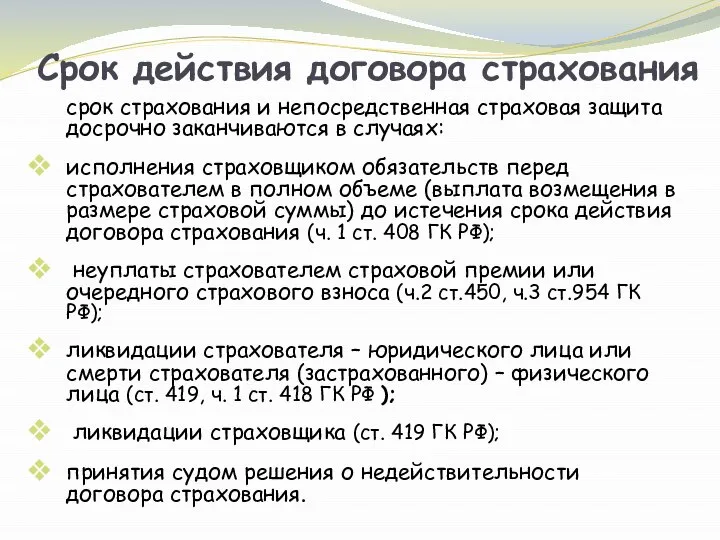

- 10. Срок действия договора страхования срок страхования и непосредственная страховая защита досрочно заканчиваются в случаях: исполнения страховщиком

- 11. Рисками, от которых проводится страхование имущества являются повреждение, уничтожение (гибель), утрата имущества вследствие: пожара; стихийных бедствий

- 12. Не признаются страховыми случаями и не покрываются страхованием убытки от повреждения, уничтожения (гибели), утраты имущества в

- 13. Существует четыре способа возмещения ущерба: денежное возмещение, ремонт, замена, восстановление. Текст договора обычно предоставляет страховщику право

- 16. Скачать презентацию

Имущественное страхование – это…

отрасль страхования, в которой объектом страховых отношений выступает

Имущественное страхование – это…

отрасль страхования, в которой объектом страховых отношений выступает

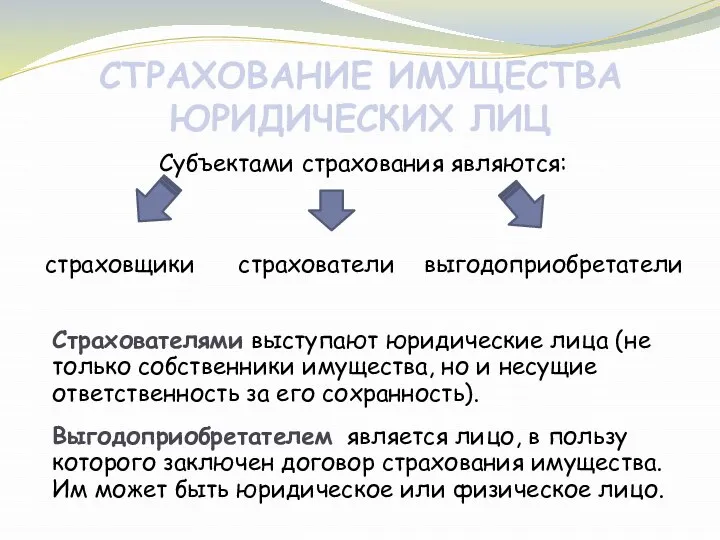

СТРАХОВАНИЕ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Субъектами страхования являются:

страховщики страхователи выгодоприобретатели

Страхователями выступают юридические лица

СТРАХОВАНИЕ ИМУЩЕСТВА ЮРИДИЧЕСКИХ ЛИЦ

Субъектами страхования являются:

страховщики страхователи выгодоприобретатели

Страхователями выступают юридические лица

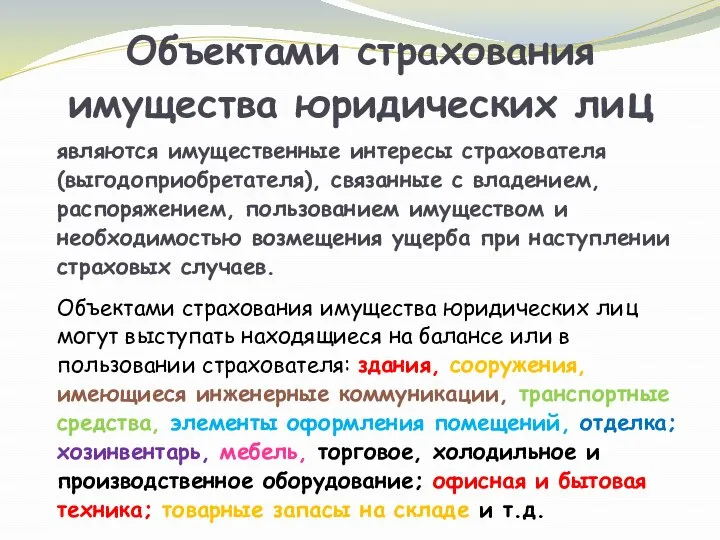

Объектами страхования имущества юридических лиц

являются имущественные интересы страхователя (выгодоприобретателя), связанные

Объектами страхования имущества юридических лиц

являются имущественные интересы страхователя (выгодоприобретателя), связанные

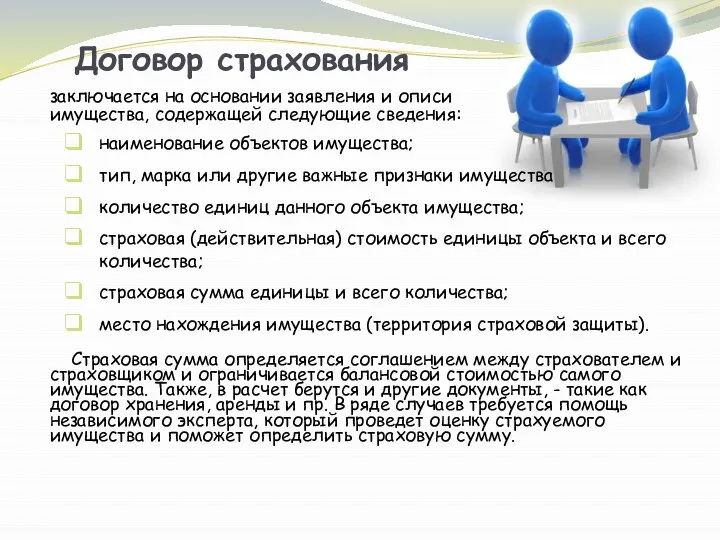

Договор страхования

заключается на основании заявления и описи

имущества, содержащей следующие

Договор страхования

заключается на основании заявления и описи

имущества, содержащей следующие

Страхователь обязан

сообщить страховщику все известные ему обстоятельства имеющие значение для определения

Страхователь обязан

сообщить страховщику все известные ему обстоятельства имеющие значение для определения

Страховые тарифы

В страховании имущества предприятий ставки дифференцированы по отраслевой принадлежности страхователей.

Страховые тарифы

В страховании имущества предприятий ставки дифференцированы по отраслевой принадлежности страхователей.

Срок действия договора страхования

это время, предусмотренное условиями страхования, в течение которого

Срок действия договора страхования

это время, предусмотренное условиями страхования, в течение которого

Срок действия договора страхования

срок страхования и непосредственная страховая защита досрочно заканчиваются

Срок действия договора страхования

срок страхования и непосредственная страховая защита досрочно заканчиваются

Рисками, от которых проводится страхование имущества являются

повреждение, уничтожение (гибель), утрата имущества

Рисками, от которых проводится страхование имущества являются

повреждение, уничтожение (гибель), утрата имущества

Не признаются страховыми случаями и не покрываются страхованием убытки от повреждения,

Не признаются страховыми случаями и не покрываются страхованием убытки от повреждения,

Существует четыре способа возмещения ущерба:

денежное возмещение,

ремонт,

замена,

восстановление.

Текст договора обычно предоставляет страховщику

Существует четыре способа возмещения ущерба:

денежное возмещение,

ремонт,

замена,

восстановление.

Текст договора обычно предоставляет страховщику

Слитное и раздельное написание НЕ с разными частями речи. Работу выполнила Макарова Надежда Владимировна, учитель русского язы

Слитное и раздельное написание НЕ с разными частями речи. Работу выполнила Макарова Надежда Владимировна, учитель русского язы Математика вокруг нас

Математика вокруг нас  Особенности зарождения общего права (common law) в Англии

Особенности зарождения общего права (common law) в Англии Презентация на тему "Что такое школа (занятие 1 сентября )" - скачать презентации по Педагогике

Презентация на тему "Что такое школа (занятие 1 сентября )" - скачать презентации по Педагогике Класи пам'яті даних

Класи пам'яті даних AUATSS labojums

AUATSS labojums Астродиетология. Обозначения знаков зодиака, планет и аспектов

Астродиетология. Обозначения знаков зодиака, планет и аспектов Презентация "Образ Сергея Радонежского в живописи" - скачать презентации по МХК

Презентация "Образ Сергея Радонежского в живописи" - скачать презентации по МХК Лекція № 10 СУТЬ ТА ЗНАЧЕННЯ МАРКЕТИНГОВОЇ ПОЛІТИКИ РОЗПОДІЛУ

Лекція № 10 СУТЬ ТА ЗНАЧЕННЯ МАРКЕТИНГОВОЇ ПОЛІТИКИ РОЗПОДІЛУ  Языки программирования

Языки программирования Тригонометрические уравнения Методы решений

Тригонометрические уравнения Методы решений  А что у вас - презентация для начальной школы

А что у вас - презентация для начальной школы Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс  Презентация на тему ИСТОРИЯ ОТКРЫТКИ

Презентация на тему ИСТОРИЯ ОТКРЫТКИ  Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК

Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК Биологические основы физической культуры. (Лекция 2)

Биологические основы физической культуры. (Лекция 2) Исследование процесса гибки-формовки

Исследование процесса гибки-формовки игра

игра Презентация ЕАЭС

Презентация ЕАЭС  Квадратные уравнения цикл уроков алгебры в 8 классе по учебнику А.Г. Мордковича

Квадратные уравнения цикл уроков алгебры в 8 классе по учебнику А.Г. Мордковича  Презентация "Поддержка национального экспорта" - скачать презентации по Экономике

Презентация "Поддержка национального экспорта" - скачать презентации по Экономике Аттестационная работа. «Исследование структурированных операторов и простых типов данных языка программирования Pascal»

Аттестационная работа. «Исследование структурированных операторов и простых типов данных языка программирования Pascal» Касимова.Миронцева 2.pptx

Касимова.Миронцева 2.pptx Презентация Международное сотрудничество по борьбе с контрабандой в рамках государств членов совета таможенного сотрудничества

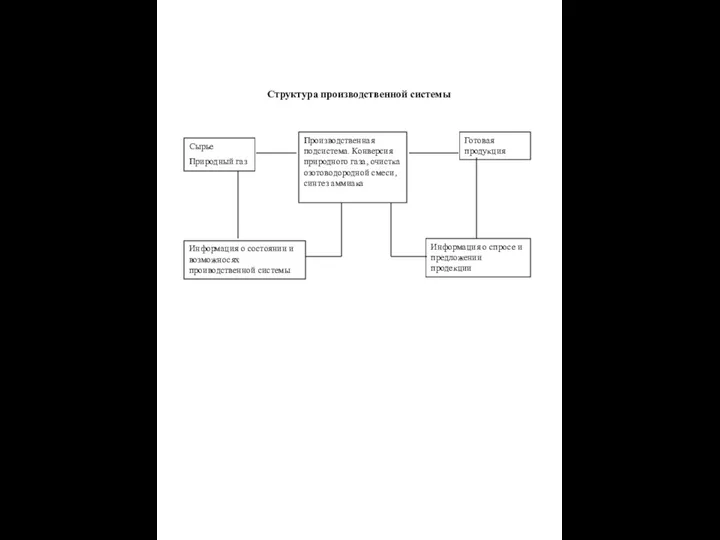

Презентация Международное сотрудничество по борьбе с контрабандой в рамках государств членов совета таможенного сотрудничества Структура производственной системы

Структура производственной системы  Сигнализация H 323

Сигнализация H 323 Рождество. История возникновения рождественской открытки

Рождество. История возникновения рождественской открытки Исследование проблем конкурентоспособности в работах российских ученых Нечаева Анастасия, Юрлова Виктория

Исследование проблем конкурентоспособности в работах российских ученых Нечаева Анастасия, Юрлова Виктория