-

Страховой рынок в России Выполнила: студентка 2 курса ФТД Т-114 Галибина Любовь

Содержание

- 2. Определение: Страховой рынок – это особая система организации страховых отношений, в которой происходит купля-продажа страховых услуг

- 3. Страховой рынок характеризуется: Наличие интереса; Платность услуги; Формирование фонда заранее; Случайность возникновения страхового случая; Способность возмещать

- 4. Субъектами страхового рынка являются :

- 5. Страховщики

- 7. Общество взаимного страхования является одной из распространенных организационных структур и страхования за рубежом, при которой каждый

- 8. Страховой пул Страховой пул - это добровольное объединение страховщиков, не являющееся юридическим лицом, создаваемое на условиях

- 9. Страхователи – это юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком

- 10. Страховыми посредниками, выполняющими функции по заключению страховых договоров, могут являтся:

- 11. Страховые агенты – юридическими лицами могут быть юридические консультации, туристические агентства, бюро брачных знакомств, нотариальные конторы

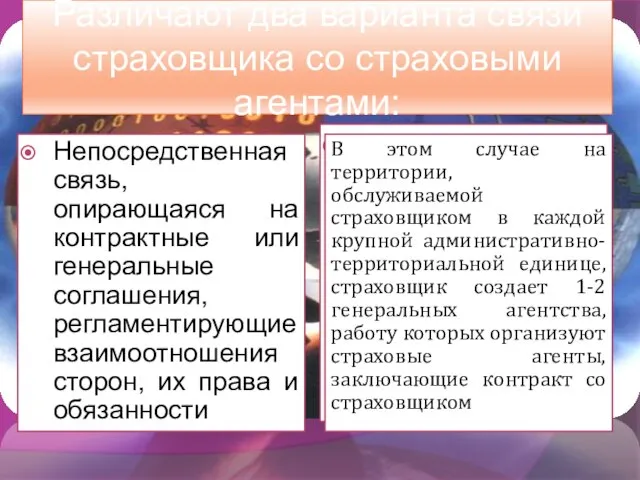

- 12. Различают два варианта связи страховщика со страховыми агентами: Непосредственная связь, опирающаяся на контрактные или генеральные соглашения,

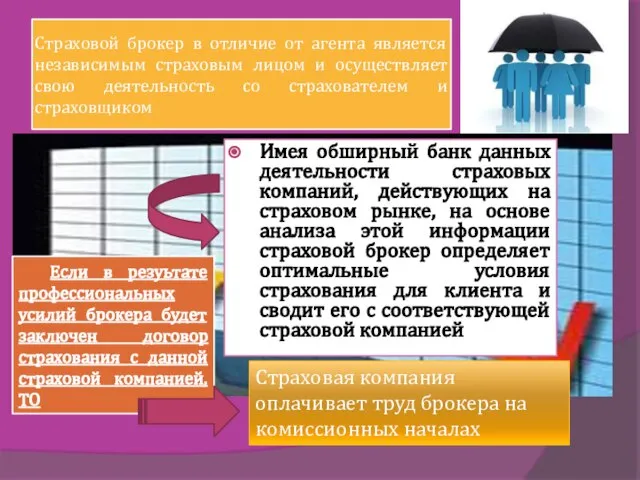

- 13. Страховой брокер в отличие от агента является независимым страховым лицом и осуществляет свою деятельность со страхователем

- 14. Принципы организации страхового рынка:

- 15. Принципы организации страхового рынка:

- 16. Принципы организации страхового рынка:

- 17. СТРАХОВАЯ УСЛУГА – товар, предлагаемый на страховом рынке Нижняя граница определяется принципом эквивалентности в страховых отношениях

- 18. Цена страховой услуги, или тарифная ставка ( брутто – ставка) состоит из 2 частей Нетто-ставка. Предназначена

- 19. Конъюктура страхового рынка – условия реализации страховой услуги, складывающиеся в конктретном регионе в данное время Положение

- 20. Заключение Объективно существующая потребность в страховании не обеспечивает автоматического превращения потенциального страхователя в реального. Потенциальный страхователь

- 21. Индекс деловой активности страхового рынка России, рассчитываемый Независимым центром стратегических исследований рынка страхования FinAssist

- 23. Скачать презентацию

Определение:

Страховой рынок – это особая система организации страховых отношений, в которой

Определение:

Страховой рынок – это особая система организации страховых отношений, в которой

Страховой рынок характеризуется:

Наличие интереса;

Платность услуги;

Формирование фонда заранее;

Случайность возникновения страхового случая;

Способность возмещать

Страховой рынок характеризуется:

Наличие интереса;

Платность услуги;

Формирование фонда заранее;

Случайность возникновения страхового случая;

Способность возмещать

Субъектами страхового рынка являются :

Субъектами страхового рынка являются :

Страховщики

Страховщики

Общество взаимного страхования является одной из распространенных организационных структур и страхования

Общество взаимного страхования является одной из распространенных организационных структур и страхования

Страховой пул

Страховой пул - это добровольное объединение страховщиков, не являющееся юридическим

Страховой пул

Страховой пул - это добровольное объединение страховщиков, не являющееся юридическим

Страхователи – это юридические и физические лица, имеющие страховой интерес и

Страхователи – это юридические и физические лица, имеющие страховой интерес и

Страховыми посредниками, выполняющими функции по заключению страховых договоров, могут являтся:

Страховыми посредниками, выполняющими функции по заключению страховых договоров, могут являтся:

Страховые агенты – юридическими лицами могут быть юридические консультации, туристические агентства,

Страховые агенты – юридическими лицами могут быть юридические консультации, туристические агентства,

Различают два варианта связи страховщика со страховыми агентами:

Непосредственная связь, опирающаяся на

Различают два варианта связи страховщика со страховыми агентами:

Непосредственная связь, опирающаяся на

Страховой брокер в отличие от агента является независимым страховым лицом и

Страховой брокер в отличие от агента является независимым страховым лицом и

Принципы организации страхового рынка:

Принципы организации страхового рынка:

Принципы организации страхового рынка:

Принципы организации страхового рынка:

Принципы организации страхового рынка:

Принципы организации страхового рынка:

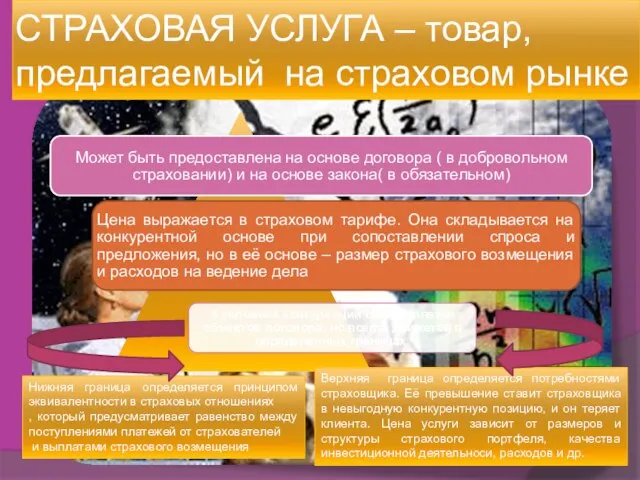

СТРАХОВАЯ УСЛУГА – товар, предлагаемый на страховом рынке

Нижняя граница определяется принципом

СТРАХОВАЯ УСЛУГА – товар, предлагаемый на страховом рынке

Нижняя граница определяется принципом

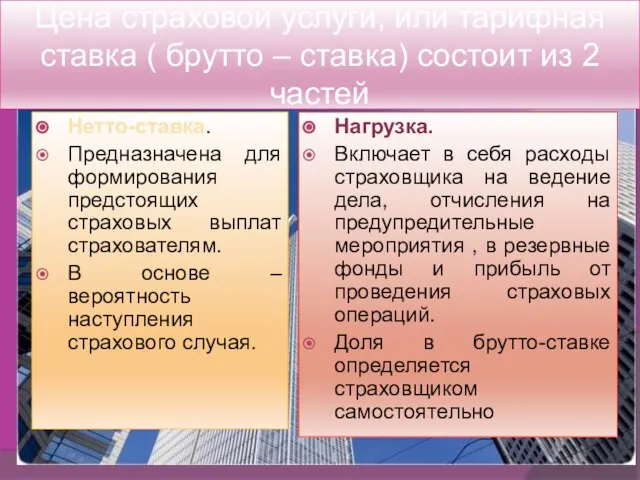

Цена страховой услуги, или тарифная ставка ( брутто – ставка) состоит

Цена страховой услуги, или тарифная ставка ( брутто – ставка) состоит

Конъюктура страхового рынка – условия реализации страховой услуги, складывающиеся в конктретном

Конъюктура страхового рынка – условия реализации страховой услуги, складывающиеся в конктретном

Заключение

Объективно существующая потребность в страховании не обеспечивает автоматического превращения потенциального

Заключение

Объективно существующая потребность в страховании не обеспечивает автоматического превращения потенциального

Индекс деловой активности страхового рынка России, рассчитываемый Независимым центром стратегических исследований

Индекс деловой активности страхового рынка России, рассчитываемый Независимым центром стратегических исследований

Пример программы оформления договора страхования на портале продаж и на сайте компании © ООО «Капитал Лайф Страхование Жизни

Пример программы оформления договора страхования на портале продаж и на сайте компании © ООО «Капитал Лайф Страхование Жизни Привод устройства сцепления автомобиля Камаз

Привод устройства сцепления автомобиля Камаз Портфолио Laser Master Специальные наружные конструкции Осень 2009

Портфолио Laser Master Специальные наружные конструкции Осень 2009 Презентация «АГЕНТСКИЙ ДОГОВОР»

Презентация «АГЕНТСКИЙ ДОГОВОР» Николай Васильевич Гоголь

Николай Васильевич Гоголь Информационно-коммуникативные технологии в системе государственной службы

Информационно-коммуникативные технологии в системе государственной службы Презентация на тему "Повышение учебной мотивации школьников как средство повышения эффективности познавательного процесса"

Презентация на тему "Повышение учебной мотивации школьников как средство повышения эффективности познавательного процесса" Организационные структуры управления

Организационные структуры управления Земельные ресурсы Под земельными ресурсами понимаются определенные площади поверхности суши с различными ландшафтами, почвами,

Земельные ресурсы Под земельными ресурсами понимаются определенные площади поверхности суши с различными ландшафтами, почвами,  Многогранники. Точка и прямая на многограннике. Пересечение многогранников плоскостью и развертка усеченной части поверхности

Многогранники. Точка и прямая на многограннике. Пересечение многогранников плоскостью и развертка усеченной части поверхности Функции и уровни менеджмента. Виды управления

Функции и уровни менеджмента. Виды управления Металлургический комплекс Подготовила Клитинова Владислава, студентка ЭБ01/1402

Металлургический комплекс Подготовила Клитинова Владислава, студентка ЭБ01/1402 Учебное проектирование и исследовательская деятельность учащихся в условиях профильного обучения. Выступление Подготовила: Ш

Учебное проектирование и исследовательская деятельность учащихся в условиях профильного обучения. Выступление Подготовила: Ш Числовые последовательности - презентация по Алгебре

Числовые последовательности - презентация по Алгебре Багдадська книжкова мініатюра

Багдадська книжкова мініатюра Президенты МОК

Президенты МОК Формы безналичных расчетов

Формы безналичных расчетов Политическая культура и политическое сознание

Политическая культура и политическое сознание Отношения тождества, пересечения и подчинения

Отношения тождества, пересечения и подчинения Местное самоуправление в Российской Федерации

Местное самоуправление в Российской Федерации Железобетонные тонкостенные пространственные конструкции покрытий

Железобетонные тонкостенные пространственные конструкции покрытий 149eff3d7b79be42924fce798f4dee67

149eff3d7b79be42924fce798f4dee67 Патология хрусталика

Патология хрусталика « Поговорим о ВИЧ и СПИД » Акмолинский областной центр по профилактике и борьбе со СПИД

« Поговорим о ВИЧ и СПИД » Акмолинский областной центр по профилактике и борьбе со СПИД Сайты страховых компаний

Сайты страховых компаний Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций

Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Осаждение дисперсной фазы

Осаждение дисперсной фазы Социально-образовательный проект

Социально-образовательный проект