- Таможенная процедура временного ввоза (допуска) Выполнила студентка группы Ю-104 Чуева Яна

Содержание

- 2. Временный ввоз (допуск) представляет собой таможенную процедуру, при которой иностранные товары используются в течение установленного срока

- 3. Возможность идентификации временно ввозимых товаров при их последующем таможенном декларировании с целью завершения таможенной процедуры временного

- 4. 1) пищевые продукты, напитки, включая алкогольные, табак и табачные изделия, сырье и полуфабрикаты, расходуемые материалы и

- 5. В ст. 279 ТК ТС предусмотрены ограничения по пользованию и распоряжению временно ввезенными товарами. Однако законодатель

- 6. В п. 1 ст. 280 ТК закреплен максимальный (предельный) срок, в течение которого иностранные товары могут

- 7. Приостановление таможенной процедуры временного ввоза (допуска) до истечения срока временного ввоза в соответствии с п. 2

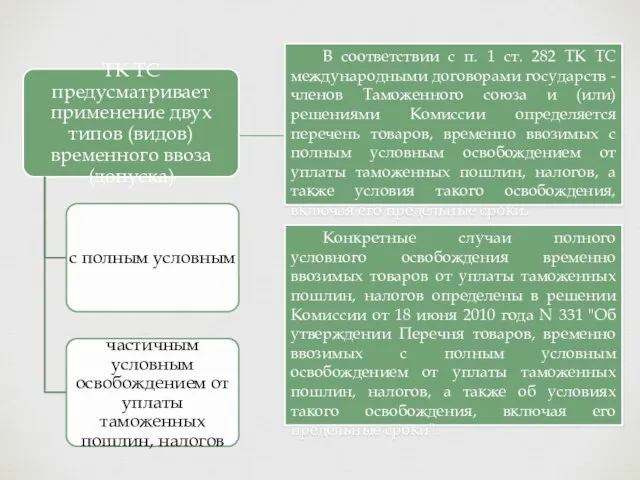

- 8. В соответствии с п. 1 ст. 282 ТК ТС международными договорами государств - членов Таможенного союза

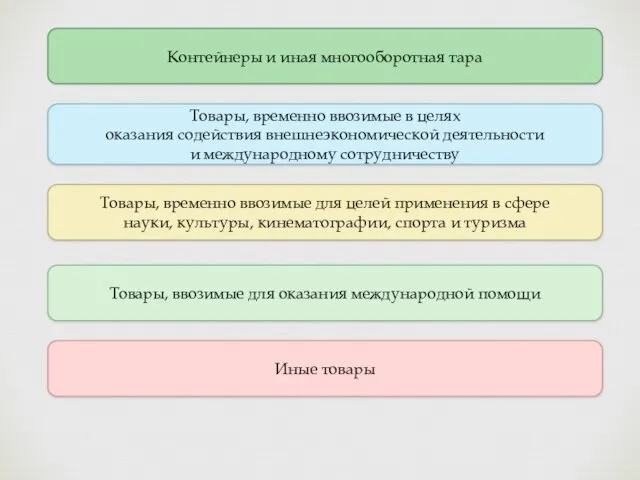

- 9. Контейнеры и иная многооборотная тара Товары, временно ввозимые в целях оказания содействия внешнеэкономической деятельности и международному

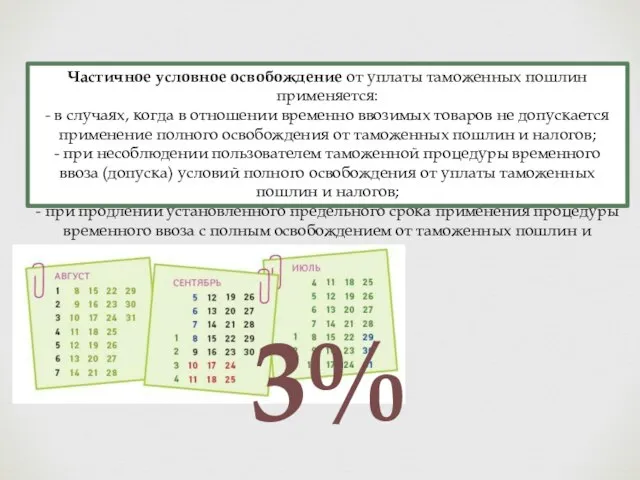

- 10. Частичное условное освобождение от уплаты таможенных пошлин применяется: - в случаях, когда в отношении временно ввозимых

- 12. Скачать презентацию

Временный ввоз (допуск) представляет собой таможенную процедуру, при которой иностранные товары используются в

Временный ввоз (допуск) представляет собой таможенную процедуру, при которой иностранные товары используются в

Возможность идентификации временно ввозимых товаров при их последующем таможенном декларировании с целью завершения

Возможность идентификации временно ввозимых товаров при их последующем таможенном декларировании с целью завершения

1) пищевые продукты, напитки, включая алкогольные, табак и табачные изделия, сырье

1) пищевые продукты, напитки, включая алкогольные, табак и табачные изделия, сырье

В ст. 279 ТК ТС предусмотрены ограничения по пользованию и распоряжению

В ст. 279 ТК ТС предусмотрены ограничения по пользованию и распоряжению

В п. 1 ст. 280 ТК закреплен максимальный (предельный) срок, в течение

В п. 1 ст. 280 ТК закреплен максимальный (предельный) срок, в течение

Приостановление таможенной процедуры временного ввоза (допуска) до истечения срока временного ввоза

Приостановление таможенной процедуры временного ввоза (допуска) до истечения срока временного ввоза

В соответствии с п. 1 ст. 282 ТК ТС международными договорами

В соответствии с п. 1 ст. 282 ТК ТС международными договорами

Контейнеры и иная многооборотная тара

Товары, временно ввозимые в целях

оказания содействия внешнеэкономической

Контейнеры и иная многооборотная тара

Товары, временно ввозимые в целях

оказания содействия внешнеэкономической

Частичное условное освобождение от уплаты таможенных пошлин применяется:

- в случаях, когда в

Частичное условное освобождение от уплаты таможенных пошлин применяется: - в случаях, когда в

Исследовательская работа Картошка- «второй» хлеб! Выполнил: Гришин Адель ученик 3 класса г.Менделеевск

Исследовательская работа Картошка- «второй» хлеб! Выполнил: Гришин Адель ученик 3 класса г.Менделеевск Культура Японии

Культура Японии Формы государственного устройства

Формы государственного устройства Личностно-ориентированное образование

Личностно-ориентированное образование Цены и особенности ценообразования на мировых рынках Юрлова Виктория, М-102

Цены и особенности ценообразования на мировых рынках Юрлова Виктория, М-102 Дезаминирование, декарбоксилирование, трансаминирование аминокислот

Дезаминирование, декарбоксилирование, трансаминирование аминокислот  Моделирование и анализ параллельных вычислений.

Моделирование и анализ параллельных вычислений.  Правонарушение и юридическая ответственность. Тема 1.6

Правонарушение и юридическая ответственность. Тема 1.6 Структура многолетней подготовки

Структура многолетней подготовки Волшебные цифры - презентация для начальной школы

Волшебные цифры - презентация для начальной школы Где же ещё можно найти идею для воплощения?

Где же ещё можно найти идею для воплощения? Пилотный проект. Город Пермь

Пилотный проект. Город Пермь Музей Г. Тукая в Казани

Музей Г. Тукая в Казани Иван Купала

Иван Купала Романский стиль

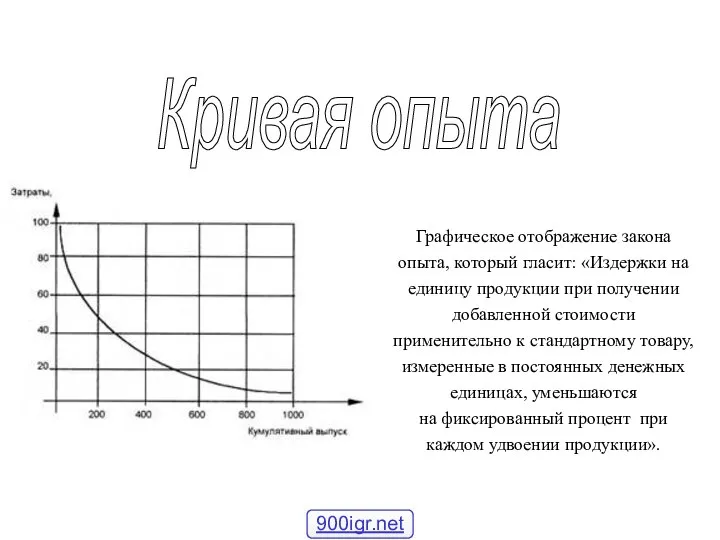

Романский стиль Презентация "Кривая опыта" - скачать презентации по Экономике

Презентация "Кривая опыта" - скачать презентации по Экономике Verbal Intercultural Communication

Verbal Intercultural Communication Цифровая схемотехника. Счетчики. (Лекция 11)

Цифровая схемотехника. Счетчики. (Лекция 11) Зайчик и рябина - презентация для начальной школы_

Зайчик и рябина - презентация для начальной школы_ «Не крест, но путь». Житие и подвиг преподобномученицы Великой княгини Елисаветы Феодоровны

«Не крест, но путь». Житие и подвиг преподобномученицы Великой княгини Елисаветы Феодоровны Основные направления развития адаптивного спорта

Основные направления развития адаптивного спорта Япония

Япония Презентация Contrabandist

Презентация Contrabandist Инструкция по работе с интернет-магазином «Клякса»

Инструкция по работе с интернет-магазином «Клякса» Предпринимательство как фактор производства

Предпринимательство как фактор производства Технология CUDA

Технология CUDA Подготовка соревнований

Подготовка соревнований Презентация Локк и Лейбниц Онтологические предпосылки и природа познания

Презентация Локк и Лейбниц Онтологические предпосылки и природа познания