- Таможенные платежи и их виды Подготовила СтуденткаФТД-4 группы Т-094 Шевченко Наталья

Содержание

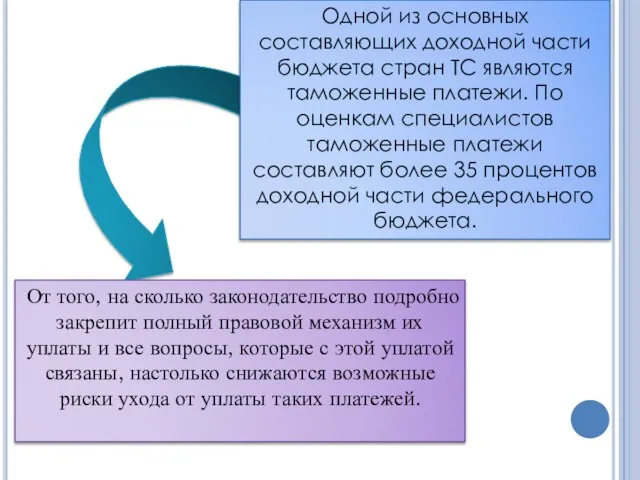

- 2. Одной из основных составляющих доходной части бюджета стран ТС являются таможенные платежи. По оценкам специалистов таможенные

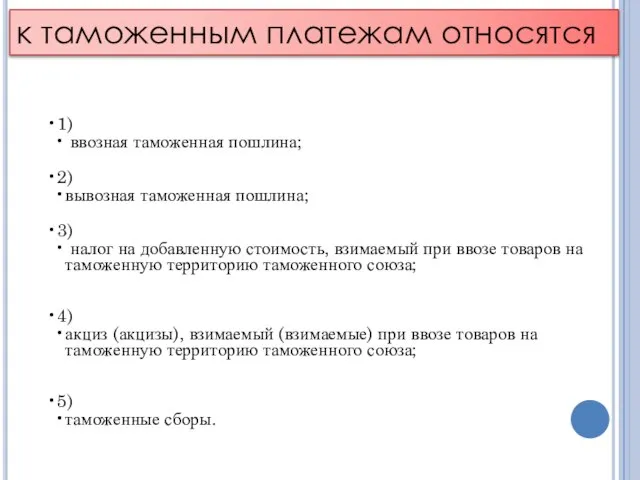

- 3. к таможенным платежам относятся

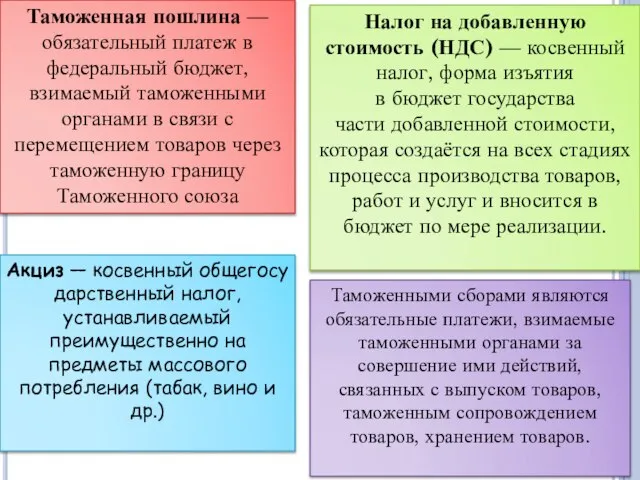

- 4. Таможенная пошлина — обязательный платеж в федеральный бюджет, взимаемый таможенными органами в связи с перемещением товаров

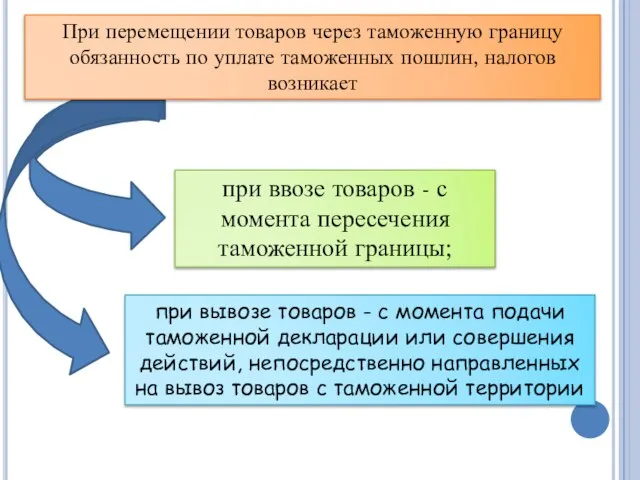

- 5. При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает при ввозе товаров

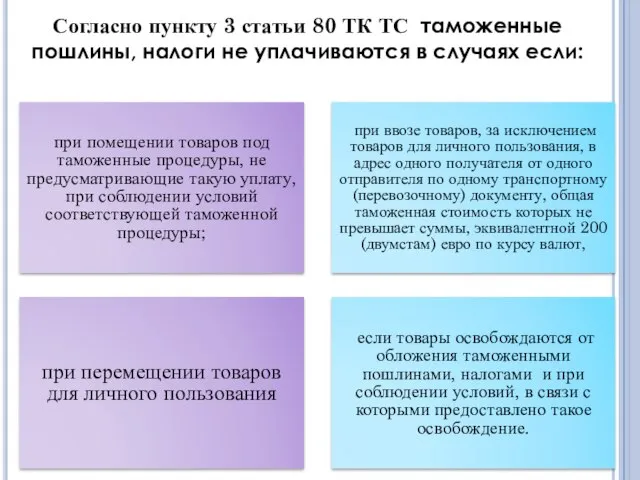

- 6. Согласно пункту 3 статьи 80 ТК ТС таможенные пошлины, налоги не уплачиваются в случаях если:

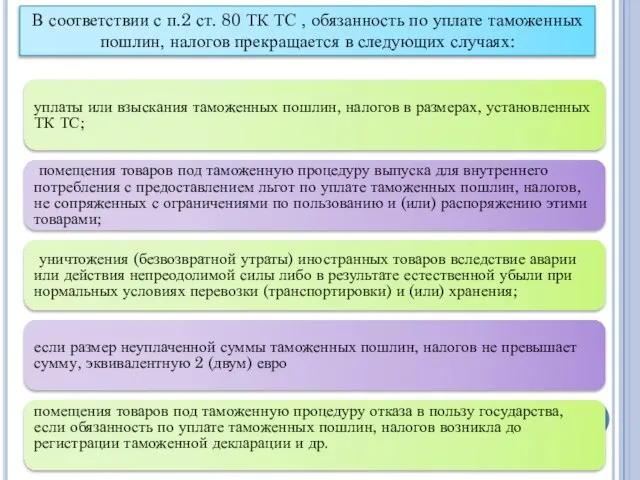

- 7. В соответствии с п.2 ст. 80 ТК ТС , обязанность по уплате таможенных пошлин, налогов прекращается

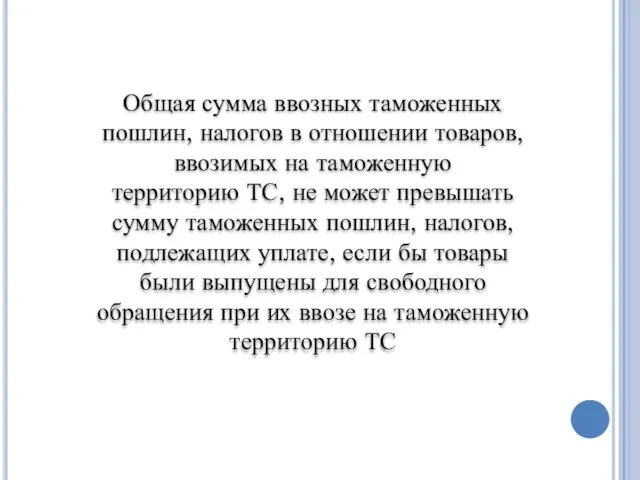

- 8. Общая сумма ввозных таможенных пошлин, налогов в отношении товаров, ввозимых на таможенную территорию ТС, не может

- 10. Скачать презентацию

Одной из основных составляющих доходной части бюджета стран ТС являются таможенные

Одной из основных составляющих доходной части бюджета стран ТС являются таможенные

к таможенным платежам относятся

к таможенным платежам относятся

Таможенная пошлина — обязательный платеж в федеральный бюджет, взимаемый таможенными органами в

Таможенная пошлина — обязательный платеж в федеральный бюджет, взимаемый таможенными органами в

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин,

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин,

Согласно пункту 3 статьи 80 ТК ТС таможенные пошлины, налоги не

Согласно пункту 3 статьи 80 ТК ТС таможенные пошлины, налоги не

В соответствии с п.2 ст. 80 ТК ТС , обязанность по

В соответствии с п.2 ст. 80 ТК ТС , обязанность по

Общая сумма ввозных таможенных пошлин, налогов в отношении товаров, ввозимых на

Общая сумма ввозных таможенных пошлин, налогов в отношении товаров, ввозимых на

Кузов. Ржавчина. Продажа. Показ

Кузов. Ржавчина. Продажа. Показ Тоталитаризм: история и современность

Тоталитаризм: история и современность Представництво ЄС в Україні

Представництво ЄС в Україні ПОЗИЦИОНИРОВАНИЕ

ПОЗИЦИОНИРОВАНИЕ Синтез цифрового регулятора асинхронного електропривода в MATLAB

Синтез цифрового регулятора асинхронного електропривода в MATLAB Количественная школа управления

Количественная школа управления Неврология ревматических заболеваний в педиатрической практике. Синдромальная неврология Неврология частных синдромов

Неврология ревматических заболеваний в педиатрической практике. Синдромальная неврология Неврология частных синдромов  Декларация прав человека и гражданина 1793 года

Декларация прав человека и гражданина 1793 года Вопросы: 1.Исторические формы постановки проблемы происхождения жизни. 2.Концепция эволюционного происхождения живого. 3.Совреме

Вопросы: 1.Исторические формы постановки проблемы происхождения жизни. 2.Концепция эволюционного происхождения живого. 3.Совреме Индивидуальные и коллективные средства защиты от оружия массового поражения. Общая тактика

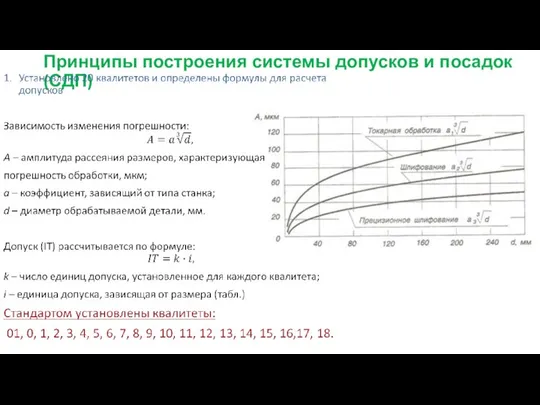

Индивидуальные и коллективные средства защиты от оружия массового поражения. Общая тактика Принципы построения системы допусков и посадок (СДП

Принципы построения системы допусков и посадок (СДП динам. физмин. доп. - презентация для начальной школы

динам. физмин. доп. - презентация для начальной школы Соціальна відповідальность в процесі реалізації права володіння, користування, розпорядження національним капіталом

Соціальна відповідальность в процесі реалізації права володіння, користування, розпорядження національним капіталом Разработка программного обеспечения (Software Engineering)

Разработка программного обеспечения (Software Engineering) Хромосомная теория наследственности

Хромосомная теория наследственности  Ветвление и циклы в КУМИРе

Ветвление и циклы в КУМИРе Укрепление преемственности поколений и патриотическое воспитание детей младшего возраста

Укрепление преемственности поколений и патриотическое воспитание детей младшего возраста Британский парламентский формат

Британский парламентский формат Конструктивные схемы гелиевых криостатов

Конструктивные схемы гелиевых криостатов ПЕРВАЯ ПОМОЩЬ ПРИ ОБСТРУКЦИИ ВЕРХНИХ ДЫХАТЕЛЬНЫХ ПУТЕЙ

ПЕРВАЯ ПОМОЩЬ ПРИ ОБСТРУКЦИИ ВЕРХНИХ ДЫХАТЕЛЬНЫХ ПУТЕЙ  Проект. Определитель заряда батареи ОЗБ 0.1

Проект. Определитель заряда батареи ОЗБ 0.1 Гепатит С

Гепатит С КОЛОКОЛЬЧИК НАМ ПОЁТ, ВСЕХ НА “МУЗЫКУ” ЗОВЁТ. СЛЫШИШЬ ТОНКИЙ ГОЛОСОК, НАМ ПОРА НАЧАТЬ УРОК:

КОЛОКОЛЬЧИК НАМ ПОЁТ, ВСЕХ НА “МУЗЫКУ” ЗОВЁТ. СЛЫШИШЬ ТОНКИЙ ГОЛОСОК, НАМ ПОРА НАЧАТЬ УРОК: Спортивная подготовка

Спортивная подготовка Конвейер команд

Конвейер команд Методи функціональної діагностики ШКТ .ppt

Методи функціональної діагностики ШКТ .ppt «ДИФФЕРЕНЦИАЛЬНАЯ ДИАГНОСТИКА АНГИН»

«ДИФФЕРЕНЦИАЛЬНАЯ ДИАГНОСТИКА АНГИН» Система содержательного обобщения

Система содержательного обобщения