Техникум ВИТИ НИЯУ МИФИ дисциплина: «организация безналичных расчетов» Проверил: С.Ю.Токарев Подготовила: С.С.Михайловская

-

Техникум ВИТИ НИЯУ МИФИ дисциплина: «организация безналичных расчетов» Проверил: С.Ю.Токарев Подготовила: С.С.Михайловская

Содержание

- 2. Раздел 3: «расчетные операции» Тема№1: « Выдача справок по вкладам, их розыск, наложение и снятие ареста,

- 3. План: 1.Выдача справок по вкладам 2.Розыск вклада 3.Наложение и снятие ареста на вклад 4.Обращение взыскания на

- 4. 1.Выдача справок по вкладам Справки о вкладчиках и об операциях по вкладам выдаются: -судам и следственным

- 6. Основанием для выдачи справок о вкладах служат письменные запросы судей, прокуроров, следователей прокуратуры, органов безопасности и

- 8. 2.Розыск вклада Учреждения производят розыск вкладов по письменным заявлениям вкладчиков и их законных представителей. В заявлении

- 9. 3.Наложение и снятие ареста на вклад На вклады граждан арест может быть наложен только на основании:

- 10. При поступлении в банк решения суда о наложении ареста на вклад его выдача приостанавливается. Управляющий и

- 11. Снятие ареста со вклада производится на основании представленного решения суда. Управляющий и главный бухгалтер банка, получив

- 12. 4.Обращение взыскания на вклады Взыскание на вклад может быть обращено на основании приговора или вступившего в

- 13. Акты о взыскании денежных сумм чаще всего предъявляются к исполнению в случаях обращения взыскания на имущество

- 15. Тема №2: «Корреспондентские отношения между банками.»

- 16. План: 1.Классификация корреспондентских отношений 2.Порядок установления корреспондентских отношений. Экономический смысл корреспондентского счета 3. Межбанковские расчеты на

- 17. 1.Классификация корреспондентских отношения Корреспондентские отношения(от лат, "correspondeo" - отвечаю, осведомляю) - договорные отношения между банками с

- 18. Классифицировать эти отношения можно по ряду критериев: по географической ориентации, по характеру отношений, по видам операций

- 19. Операции можно разделить на два вида : обслуживание клиентов и собственные межбанковские операции. К первым относятся

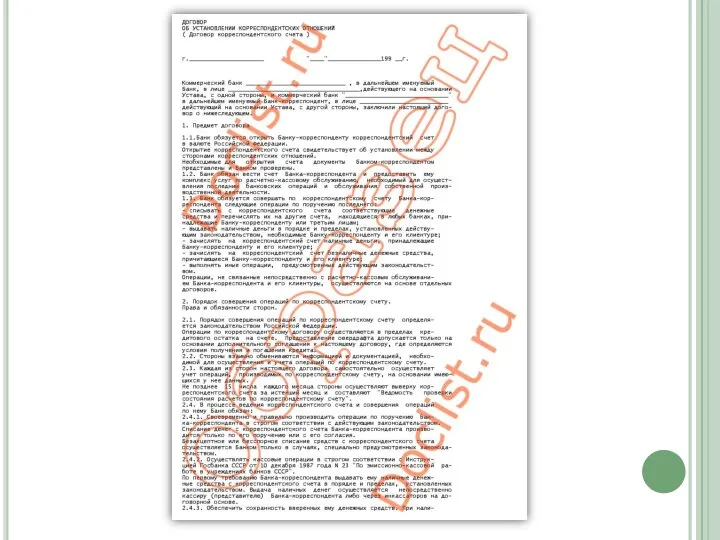

- 22. В ходе установления корреспондентских отношений банки обмениваются письмами и представляют друг другу документы для изучения надежности

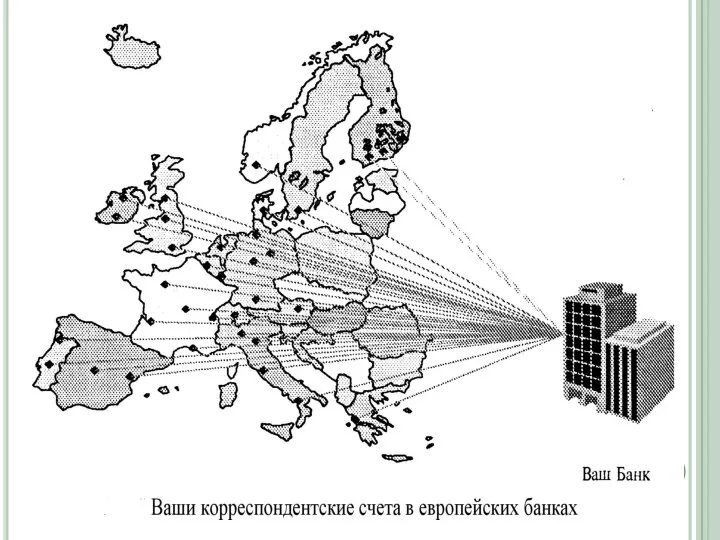

- 25. Корреспондентский счет - это счет банка, открываемый в подразделении расчетной сети Банка России, других кредитных организациях.

- 29. 3.Межбанковские расчеты на основе прямых корреспондентских отношений Расчеты через корсчета, открытые в других коммерческих банках и

- 31. Скачать презентацию

Раздел 3: «расчетные операции»

Тема№1: « Выдача справок по вкладам, их розыск,

Раздел 3: «расчетные операции»

Тема№1: « Выдача справок по вкладам, их розыск,

План:

1.Выдача справок по вкладам

2.Розыск вклада

3.Наложение и снятие ареста на вклад

4.Обращение взыскания

План: 1.Выдача справок по вкладам 2.Розыск вклада 3.Наложение и снятие ареста на вклад 4.Обращение взыскания

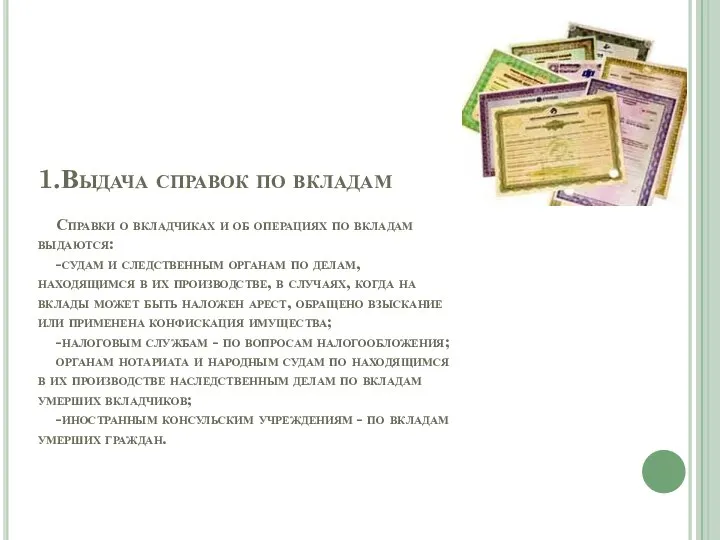

1.Выдача справок по вкладам

Справки о вкладчиках и об операциях по

1.Выдача справок по вкладам Справки о вкладчиках и об операциях по

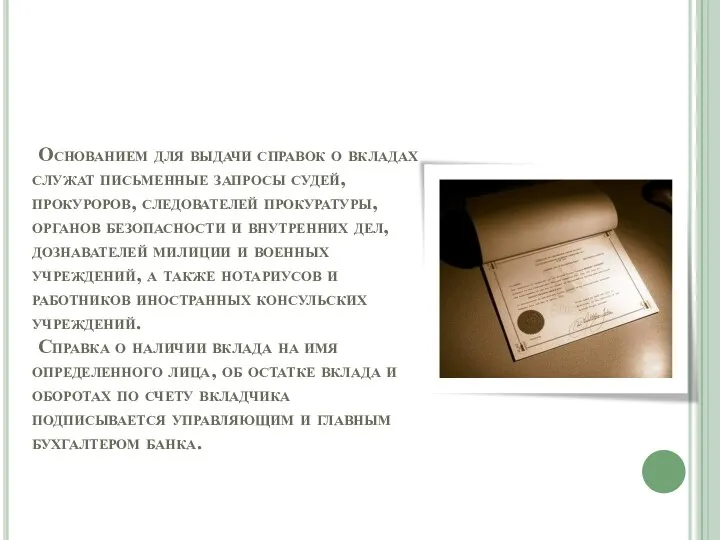

Основанием для выдачи справок о вкладах служат письменные запросы судей,

Основанием для выдачи справок о вкладах служат письменные запросы судей,

2.Розыск вклада

Учреждения производят розыск вкладов по письменным заявлениям вкладчиков и их

2.Розыск вклада Учреждения производят розыск вкладов по письменным заявлениям вкладчиков и их

3.Наложение и снятие ареста на вклад

На вклады граждан арест может быть

3.Наложение и снятие ареста на вклад На вклады граждан арест может быть

При поступлении в банк решения суда о наложении ареста на

При поступлении в банк решения суда о наложении ареста на

Снятие ареста со вклада производится на основании представленного решения суда. Управляющий

Снятие ареста со вклада производится на основании представленного решения суда. Управляющий

4.Обращение взыскания на вклады

Взыскание на вклад может быть обращено на

4.Обращение взыскания на вклады Взыскание на вклад может быть обращено на

Акты о взыскании денежных сумм чаще всего предъявляются к исполнению в

Акты о взыскании денежных сумм чаще всего предъявляются к исполнению в

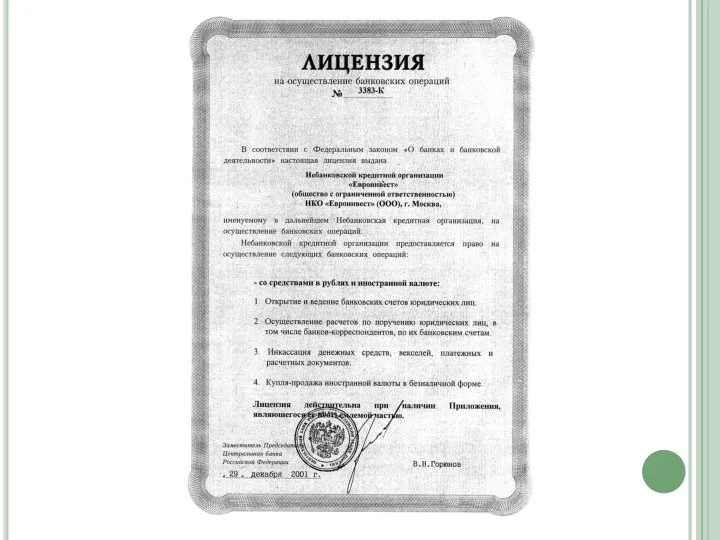

Тема №2: «Корреспондентские отношения между банками.»

Тема №2: «Корреспондентские отношения между банками.»

План:

1.Классификация корреспондентских отношений

2.Порядок установления корреспондентских отношений. Экономический смысл корреспондентского счета

3. Межбанковские

План: 1.Классификация корреспондентских отношений 2.Порядок установления корреспондентских отношений. Экономический смысл корреспондентского счета 3. Межбанковские

1.Классификация корреспондентских отношения

Корреспондентские отношения(от лат, "correspondeo" - отвечаю, осведомляю) - договорные

1.Классификация корреспондентских отношения Корреспондентские отношения(от лат, "correspondeo" - отвечаю, осведомляю) - договорные

Классифицировать эти отношения можно по ряду критериев: по географической ориентации, по

Классифицировать эти отношения можно по ряду критериев: по географической ориентации, по

Операции можно разделить на два вида : обслуживание клиентов и собственные

Операции можно разделить на два вида : обслуживание клиентов и собственные

В ходе установления корреспондентских отношений банки обмениваются письмами и представляют друг

В ходе установления корреспондентских отношений банки обмениваются письмами и представляют друг

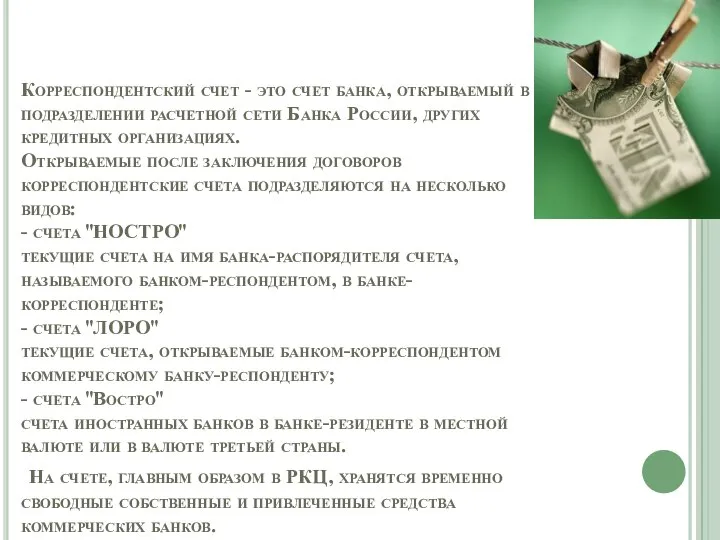

Корреспондентский счет - это счет банка, открываемый в подразделении расчетной сети

Корреспондентский счет - это счет банка, открываемый в подразделении расчетной сети

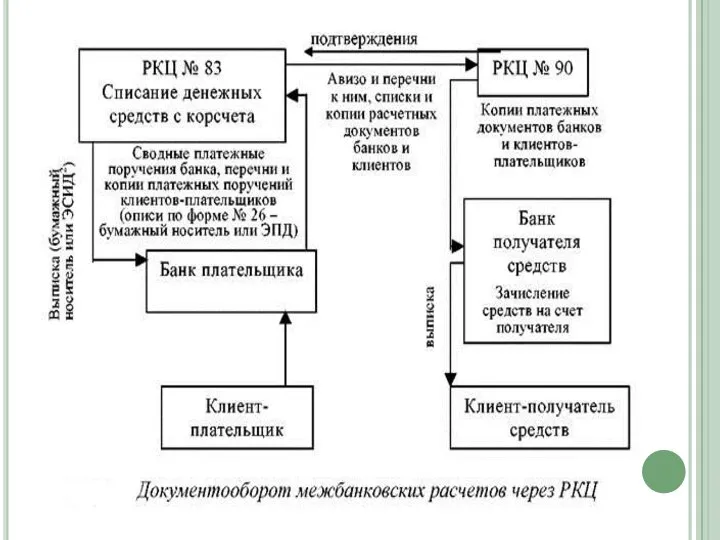

3.Межбанковские расчеты на основе прямых корреспондентских отношений

Расчеты через корсчета, открытые в

3.Межбанковские расчеты на основе прямых корреспондентских отношений Расчеты через корсчета, открытые в

Sisteme VLSI reconfigurabile. Operatorii definiţi în limbajul Verilog

Sisteme VLSI reconfigurabile. Operatorii definiţi în limbajul Verilog Валютно-финансовые документы, используемые при международных расчетах. Вексель. Чек. Подготовили: Рахматов Б. Ерин П.

Валютно-финансовые документы, используемые при международных расчетах. Вексель. Чек. Подготовили: Рахматов Б. Ерин П. Мой родной город для детей

Мой родной город для детей  Документоведение и делопроизводство

Документоведение и делопроизводство Использование компьютерных технологий в начальной школе

Использование компьютерных технологий в начальной школе Общешкольное родительское собрание 14 сентября 2012года МБОУ «Каратузская СОШ»

Общешкольное родительское собрание 14 сентября 2012года МБОУ «Каратузская СОШ» Презентация на тему "Проблематизация в воспитании" - скачать презентации по Педагогике

Презентация на тему "Проблематизация в воспитании" - скачать презентации по Педагогике Храм. Внешнее устройство

Храм. Внешнее устройство Программа элективного курса British Literature: Yesterday. Today. Tomorrow (Британская литература: Вчера. Сегодня. Завтра») Авторы-составители: Шилова. -

Программа элективного курса British Literature: Yesterday. Today. Tomorrow (Британская литература: Вчера. Сегодня. Завтра») Авторы-составители: Шилова. - Презентация на тему "работа" - скачать презентации по Педагогике

Презентация на тему "работа" - скачать презентации по Педагогике Электронно-дырочный переход. Пробой p-n перехода

Электронно-дырочный переход. Пробой p-n перехода АСИНХРОННЫЕ ДВИГАТЕЛИ

АСИНХРОННЫЕ ДВИГАТЕЛИ  Продажи в интернете

Продажи в интернете Презентация Государственный кредит

Презентация Государственный кредит Профилактические противоэпидемические мероприятия

Профилактические противоэпидемические мероприятия  Методология научного исследования Выполнила студентка 2 курса ФТД Парамонова Мария Группа Т1209

Методология научного исследования Выполнила студентка 2 курса ФТД Парамонова Мария Группа Т1209 Businessa communication

Businessa communication Обучение работе с Microsoft OFFICE

Обучение работе с Microsoft OFFICE  Сім чудес світу

Сім чудес світу Asus repair. Clock. (Lesson 2)

Asus repair. Clock. (Lesson 2) Технология сварки упрочненных сталей. Билет 11 (1)

Технология сварки упрочненных сталей. Билет 11 (1) Конструирование изгибаемых элементов прямоугольного профиля

Конструирование изгибаемых элементов прямоугольного профиля Урок 62 2 класс

Урок 62 2 класс Теория и методика физической культуры. Лекция «Введение в теорию физической культуры»

Теория и методика физической культуры. Лекция «Введение в теорию физической культуры» Общие принципы взаимодействия программных средств. Протоколы

Общие принципы взаимодействия программных средств. Протоколы  Рошаль, Леонид Михайлович

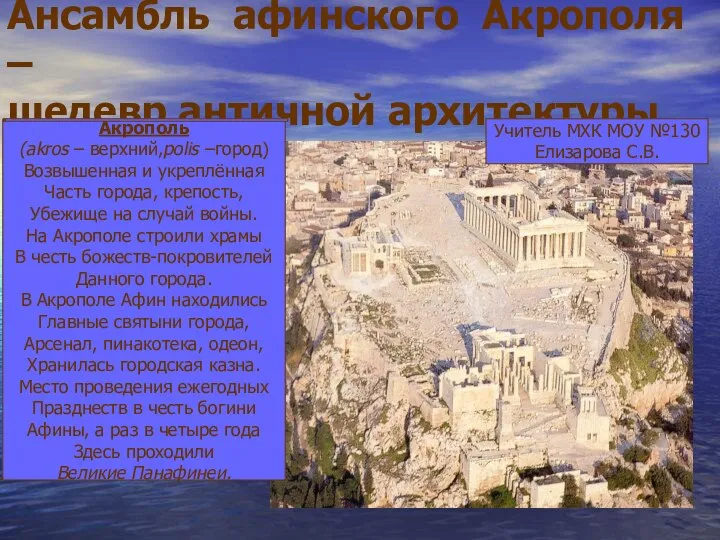

Рошаль, Леонид Михайлович Ансамбль афинского Акрополя – шедевр античной архитектуры.

Ансамбль афинского Акрополя – шедевр античной архитектуры. Презентация "Вебинары новый инструмент коммуникаций" - скачать презентации по Экономике

Презентация "Вебинары новый инструмент коммуникаций" - скачать презентации по Экономике