ТРЕБОВАНИЯ К АУДИТОРСКИМ ФИРМАМ В ПРОЕКТЕ ЗАКОНА УКРАИНЫ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» В РЕДАКЦИИ АПУ Дмитрий АЛЕКСЕЕНКО, Чл

-

ТРЕБОВАНИЯ К АУДИТОРСКИМ ФИРМАМ В ПРОЕКТЕ ЗАКОНА УКРАИНЫ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» В РЕДАКЦИИ АПУ Дмитрий АЛЕКСЕЕНКО, Чл

Содержание

- 2. Грядущие изменения законодательства ЗУ "О предотвращении и противодействии легализации доходов, полученных преступным путём» ЗУ «О бухгалтерском

- 3. Требования к аудиторским фирмам Ситуация на рынке аудиторских услуг Обязательный аудит в 2009 году: статистика АПУ

- 4. Два научно-практических вопроса 1. Для чего нужен рынок аудита? Аудит – проверка данных бухгалтерского учёта и

- 5. Ситуация на рынке аудиторских услуг Рынок сформирован: Конкуренция Демпинг Массовость услуг низкого качества Негативная динамика рынка

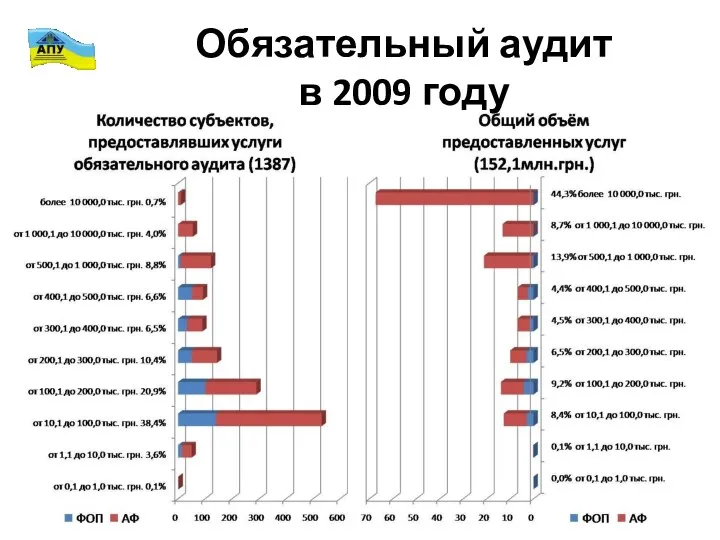

- 6. Обязательный аудит в 2009 году

- 7. Обязательный аудит в 2009 году

- 8. Обязательный аудит в 2009 году

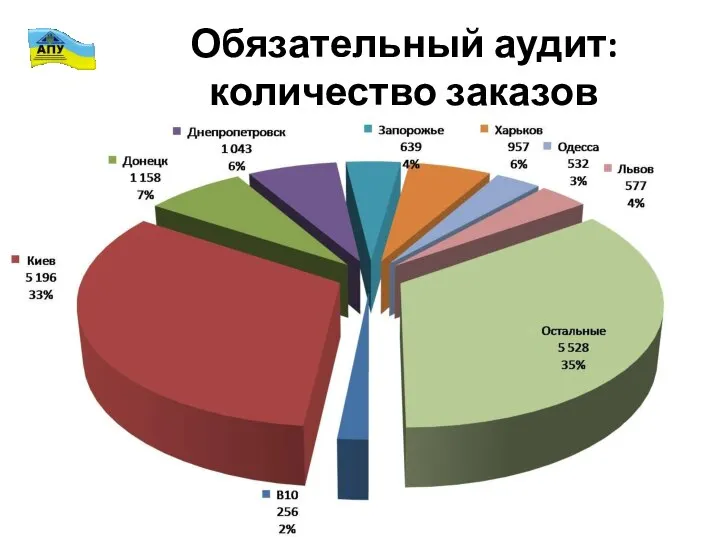

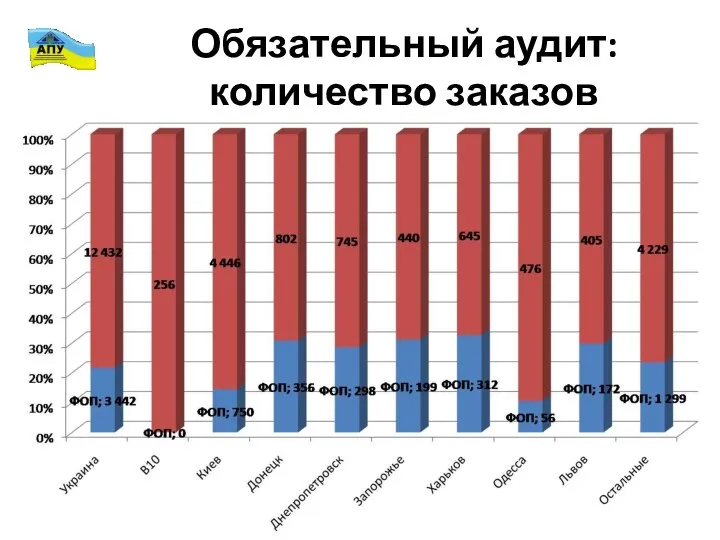

- 9. Обязательный аудит: количество заказов

- 10. Обязательный аудит: количество заказов

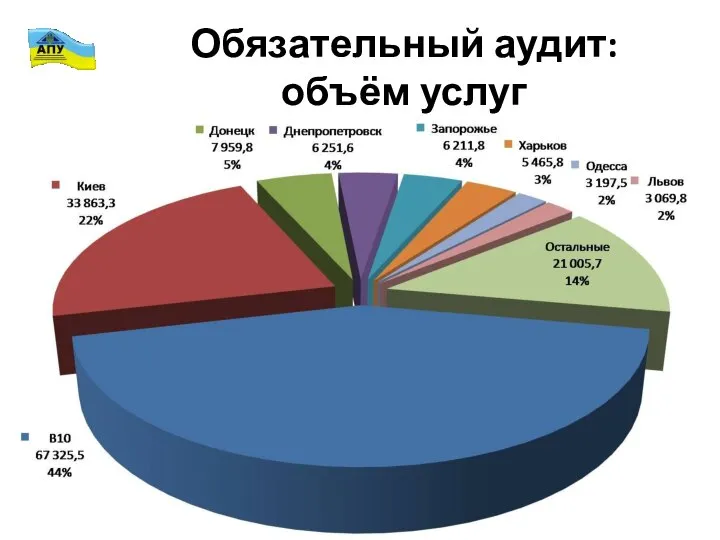

- 11. Обязательный аудит: объём услуг

- 12. Обязательный аудит: объём услуг

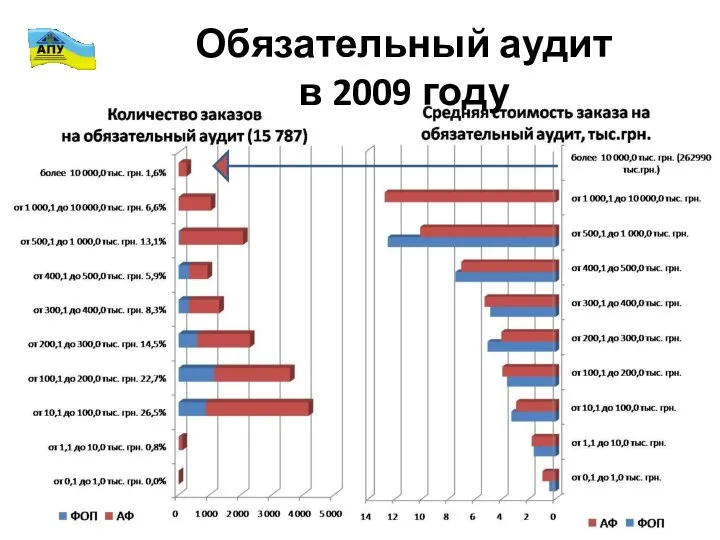

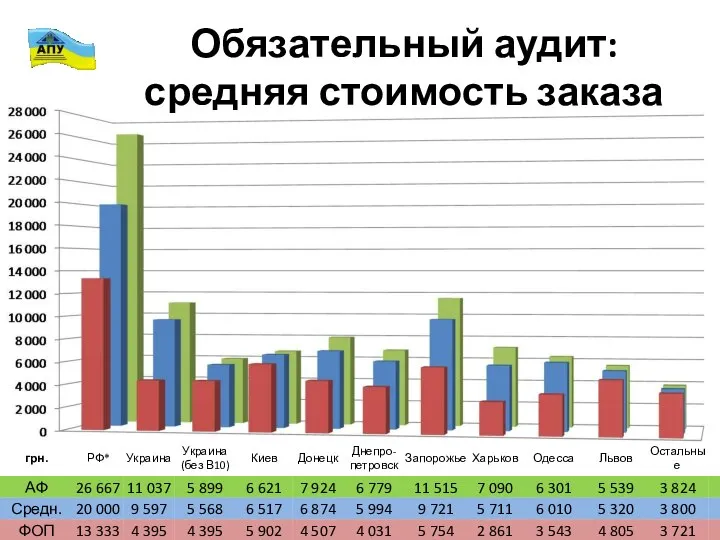

- 13. Обязательный аудит: средняя стоимость заказа

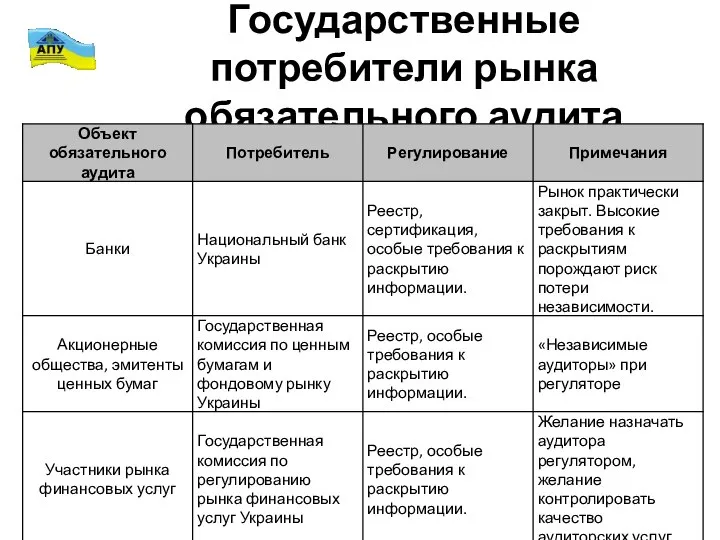

- 14. Государственные потребители рынка обязательного аудита

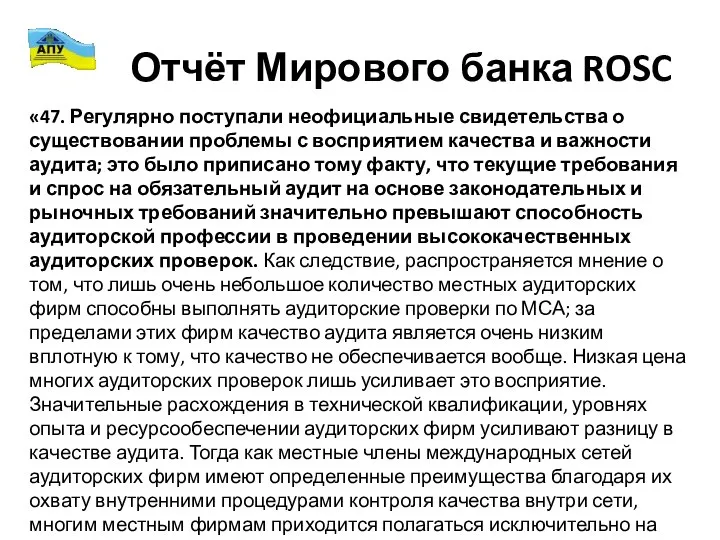

- 15. Отчёт Мирового банка ROSC «47. Регулярно поступали неофициальные свидетельства о существовании проблемы с восприятием качества и

- 16. Международные сети

- 17. Международные ассоциации

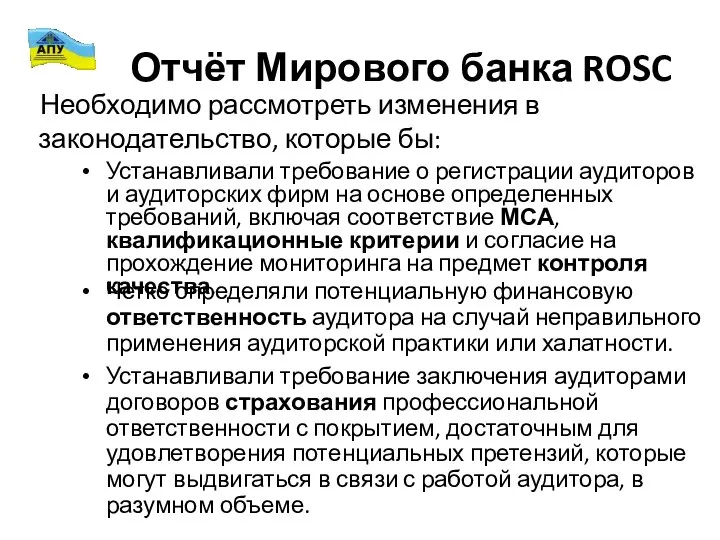

- 18. Отчёт Мирового банка ROSC Устанавливали требование о регистрации аудиторов и аудиторских фирм на основе определенных требований,

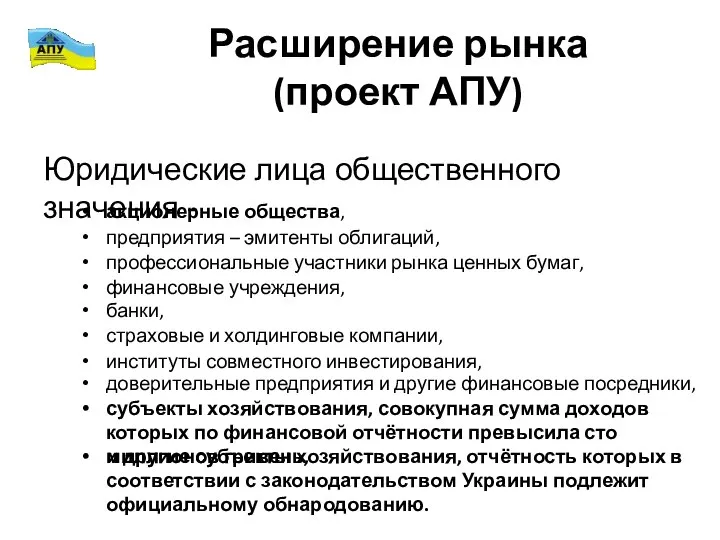

- 19. Расширение рынка (проект АПУ) Юридические лица общественного значения - акционерные общества, предприятия – эмитенты облигаций, профессиональные

- 20. Требования к аудиторским фирмам (проект АПУ) Требования к аудиторским фирмам, предоставляющим услуги обязательного аудита: количество аудиторов,

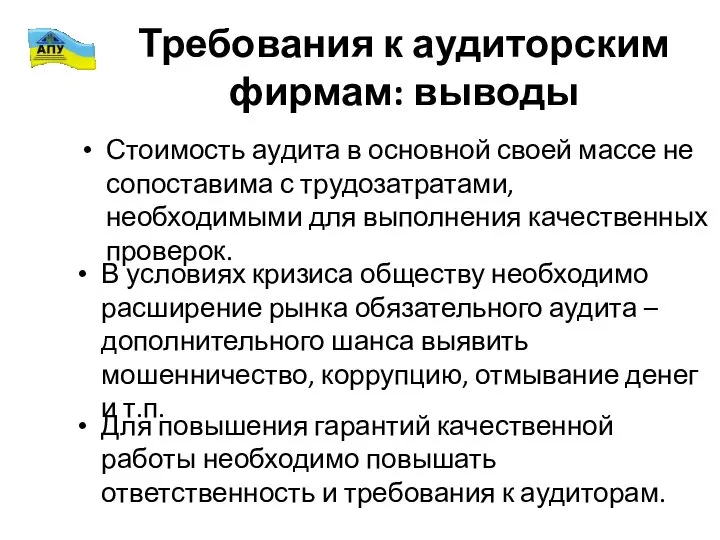

- 21. Требования к аудиторским фирмам: выводы Стоимость аудита в основной своей массе не сопоставима с трудозатратами, необходимыми

- 23. Скачать презентацию

Грядущие изменения законодательства

ЗУ "О предотвращении и противодействии легализации доходов, полученных преступным

Грядущие изменения законодательства

ЗУ "О предотвращении и противодействии легализации доходов, полученных преступным

Требования

к аудиторским фирмам

Ситуация на рынке аудиторских услуг

Обязательный аудит в 2009

Требования

к аудиторским фирмам

Ситуация на рынке аудиторских услуг

Обязательный аудит в 2009

Два научно-практических вопроса

1. Для чего нужен рынок аудита?

Аудит – проверка данных бухгалтерского

Два научно-практических вопроса

1. Для чего нужен рынок аудита?

Аудит – проверка данных бухгалтерского

Ситуация на рынке аудиторских услуг

Рынок сформирован:

Конкуренция

Демпинг

Массовость услуг низкого качества

Негативная динамика рынка

Ситуация на рынке аудиторских услуг

Рынок сформирован:

Конкуренция

Демпинг

Массовость услуг низкого качества

Негативная динамика рынка

Обязательный аудит

в 2009 году

Обязательный аудит

в 2009 году

Обязательный аудит

в 2009 году

Обязательный аудит

в 2009 году

Обязательный аудит

в 2009 году

Обязательный аудит

в 2009 году

Обязательный аудит: количество заказов

Обязательный аудит: количество заказов

Обязательный аудит: количество заказов

Обязательный аудит: количество заказов

Обязательный аудит:

объём услуг

Обязательный аудит:

объём услуг

Обязательный аудит:

объём услуг

Обязательный аудит:

объём услуг

Обязательный аудит:

средняя стоимость заказа

Обязательный аудит:

средняя стоимость заказа

Государственные потребители рынка обязательного аудита

Государственные потребители рынка обязательного аудита

Отчёт Мирового банка ROSC

«47. Регулярно поступали неофициальные свидетельства о существовании проблемы

Отчёт Мирового банка ROSC

«47. Регулярно поступали неофициальные свидетельства о существовании проблемы

Международные сети

Международные сети

Международные ассоциации

Международные ассоциации

Отчёт Мирового банка ROSC

Устанавливали требование о регистрации аудиторов и аудиторских фирм

Отчёт Мирового банка ROSC

Устанавливали требование о регистрации аудиторов и аудиторских фирм

Расширение рынка

(проект АПУ)

Юридические лица общественного значения -

акционерные общества,

предприятия –

Расширение рынка

(проект АПУ)

Юридические лица общественного значения -

акционерные общества,

предприятия –

Требования к аудиторским фирмам (проект АПУ)

Требования к аудиторским фирмам, предоставляющим услуги

Требования к аудиторским фирмам (проект АПУ)

Требования к аудиторским фирмам, предоставляющим услуги

Требования к аудиторским фирмам: выводы

Стоимость аудита в основной своей массе не

Требования к аудиторским фирмам: выводы

Стоимость аудита в основной своей массе не

УЧЕБНИКИ РУССКОГО ЯЗЫКА В СОВРЕМЕННОЙ НАЧАЛЬНОЙ ШКОЛЕ

УЧЕБНИКИ РУССКОГО ЯЗЫКА В СОВРЕМЕННОЙ НАЧАЛЬНОЙ ШКОЛЕ  Перевод слов 日本 (Япония)

Перевод слов 日本 (Япония) Урок обучения грамоте по теме «Закрепление звуков [о],[э]» Подготовил учитель начальных классов МБОУ гимназии №14 г. Одинцово Бочар

Урок обучения грамоте по теме «Закрепление звуков [о],[э]» Подготовил учитель начальных классов МБОУ гимназии №14 г. Одинцово Бочар Иммунопатология Патология органов иммунной системы Патология иммунного ответа

Иммунопатология Патология органов иммунной системы Патология иммунного ответа Восстановление автомобильных рам и подвесок

Восстановление автомобильных рам и подвесок Зеленые технологии. Всероссийский конкурс творческих работ студентов

Зеленые технологии. Всероссийский конкурс творческих работ студентов РИСК-МЕНЕЖДМЕНТ Заместитель директора Института менеджмента по науке и дополнительному профессиональному образованию К.

РИСК-МЕНЕЖДМЕНТ Заместитель директора Института менеджмента по науке и дополнительному профессиональному образованию К. Центральный Банк России выделяет четыре агрегата денежной массы

Центральный Банк России выделяет четыре агрегата денежной массы Серія ПЧ типу “Altivar”

Серія ПЧ типу “Altivar” Исторический центр Санкт-Петербурга и связанные с ним комплексы памятников

Исторический центр Санкт-Петербурга и связанные с ним комплексы памятников Безопасность медицинского труда

Безопасность медицинского труда Презентация Своя Игра

Презентация Своя Игра БИЗНЕС-ПЛАНИРОВАНИЕ «будущее не наступает, а делается: умело или неумело»

БИЗНЕС-ПЛАНИРОВАНИЕ «будущее не наступает, а делается: умело или неумело»  Электронная коммерция в Интернете

Электронная коммерция в Интернете Traditions and customs UK. Традиции и обычаи Великобритании

Traditions and customs UK. Традиции и обычаи Великобритании Сценарий внеклассного мероприятия «1 апреля – праздник смеха!» Разработала Демержеева Т.В., учитель МАОУ СОШ №3 г-к Анапа

Сценарий внеклассного мероприятия «1 апреля – праздник смеха!» Разработала Демержеева Т.В., учитель МАОУ СОШ №3 г-к Анапа Дифференциальная диагностика детей с ОНР и другими нарушениями

Дифференциальная диагностика детей с ОНР и другими нарушениями Исполнение бюджета на примере государственных внебюджетных фондов РФ Выполнили студентки группы Э101 Овсянникова Надежда Орлова

Исполнение бюджета на примере государственных внебюджетных фондов РФ Выполнили студентки группы Э101 Овсянникова Надежда Орлова ОЖОГИ ОТМОРОЖЕНИЯ ЭЛЕКТРОТРАВМА

ОЖОГИ ОТМОРОЖЕНИЯ ЭЛЕКТРОТРАВМА  Презентация на тему "Результаты педагогической деятельности" - скачать презентации по Педагогике

Презентация на тему "Результаты педагогической деятельности" - скачать презентации по Педагогике Технология оценки учебных успехов

Технология оценки учебных успехов Wing chun. Chinese martial art

Wing chun. Chinese martial art Ике нокта куелу очраклары:

Ике нокта куелу очраклары: Фотолитография

Фотолитография Этические нормы поведения в интернете

Этические нормы поведения в интернете «Игровые формы обучения на уроке» Подготовила: Кузьменко Дарья(группа 110) 2011г.

«Игровые формы обучения на уроке» Подготовила: Кузьменко Дарья(группа 110) 2011г. СТРАХОВАЯ КОМПАНИЯ “ИНДИГО”

СТРАХОВАЯ КОМПАНИЯ “ИНДИГО”  БУД Севастополь

БУД Севастополь