- УЧЕТ РАСЧЕТОВ, РЕАЛИЗАЦИИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПО ВЫПОЛНЕННЫМ СТРОИТЕЛЬНО-МОНТАЖНЫМ РАБОТАМ

Содержание

- 2. 1.Документальное оформление, синтетический и аналитический учет расчетов генподрядчика с заказчиками и субподрядными организациями.

- 3. Положение о порядке формирования договорной контрактной цены и расчетов между заказчиком и подрядчиком при строительстве объектов,

- 4. Выполненные и сданные заказчикам СМР оформляются актом приемки выполненных строительно-монтажных работ (форма С-2) и служит подтверждением

- 5. Справка о стоимости выполненных работ и затрат (форма С-3) служит основанием для расчетов за выполненные строительно-монтажные

- 6. Синтетический и аналитический учет расчетов генподрядчика с заказчиками и субподрядными организациями.

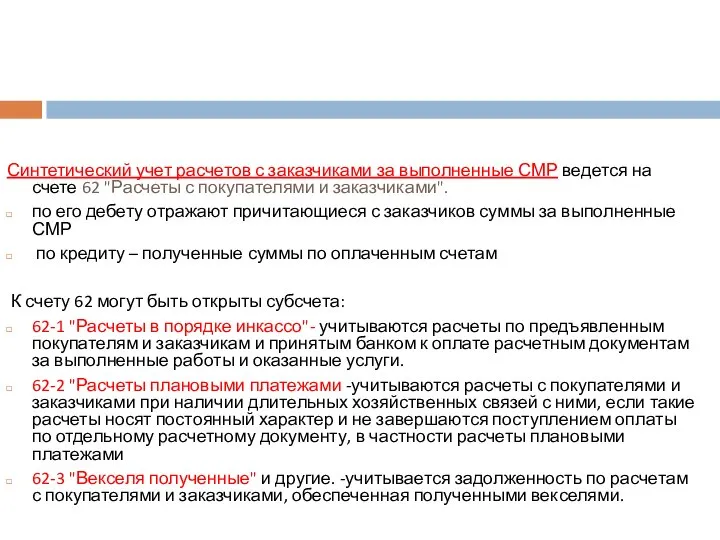

- 7. Синтетический учет расчетов с заказчиками за выполненные СМР ведется на счете 62 "Расчеты с покупателями и

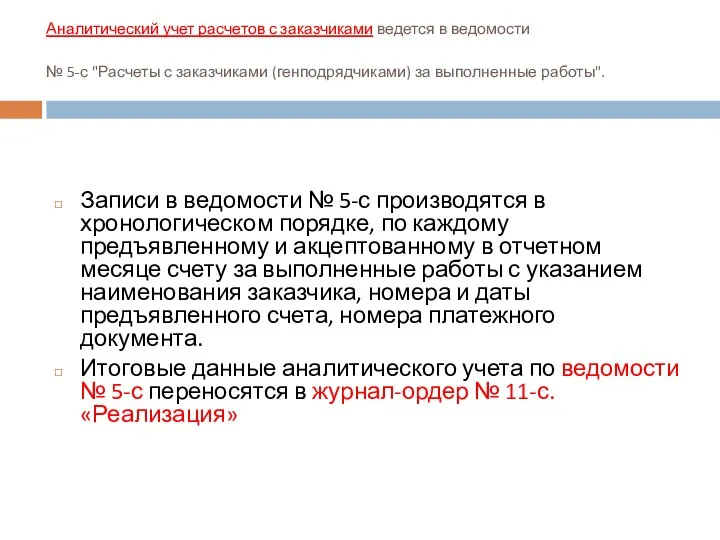

- 8. Аналитический учет расчетов с заказчиками ведется в ведомости № 5-с "Расчеты с заказчиками (генподрядчиками) за выполненные

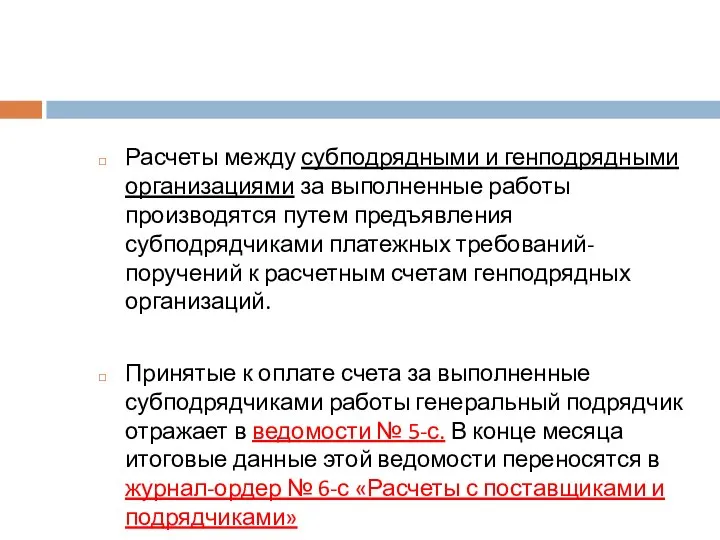

- 9. Расчеты между субподрядными и генподрядными организациями за выполненные работы производятся путем предъявления субподрядчиками платежных требований-поручений к

- 10. Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому

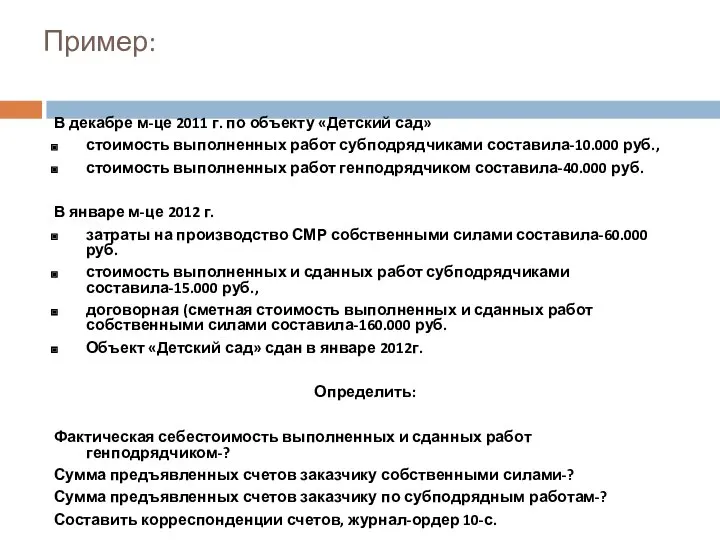

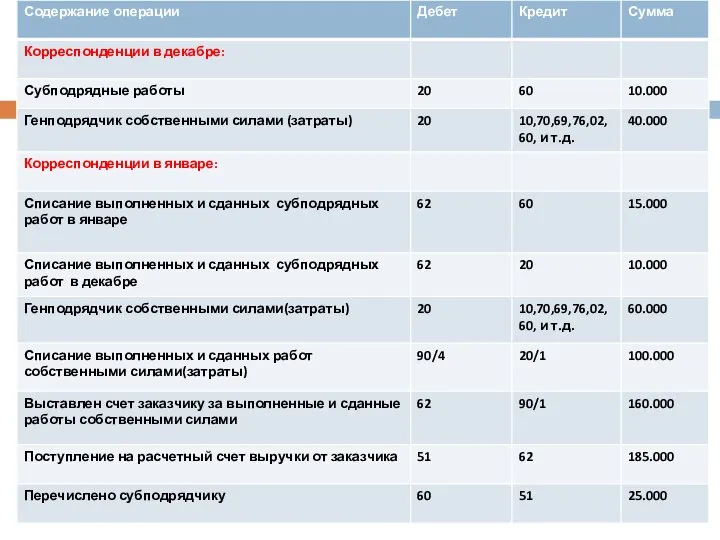

- 12. Пример: В декабре м-це 2011 г. по объекту «Детский сад» стоимость выполненных работ субподрядчиками составила-10.000 руб.,

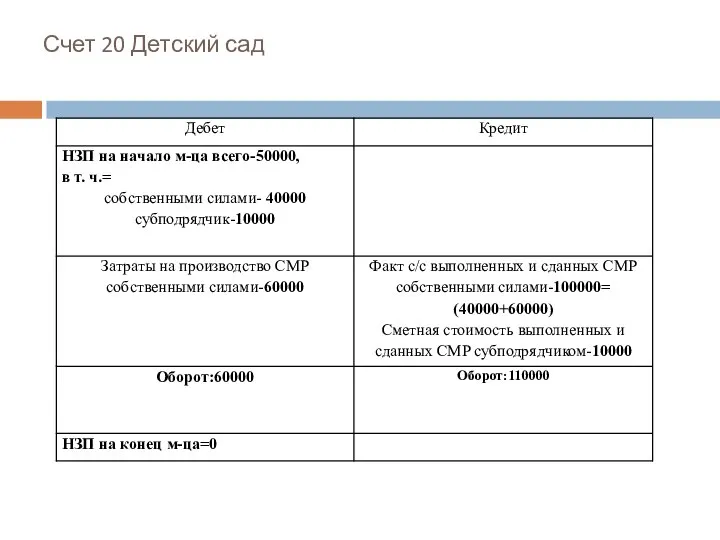

- 14. Счет 20 Детский сад

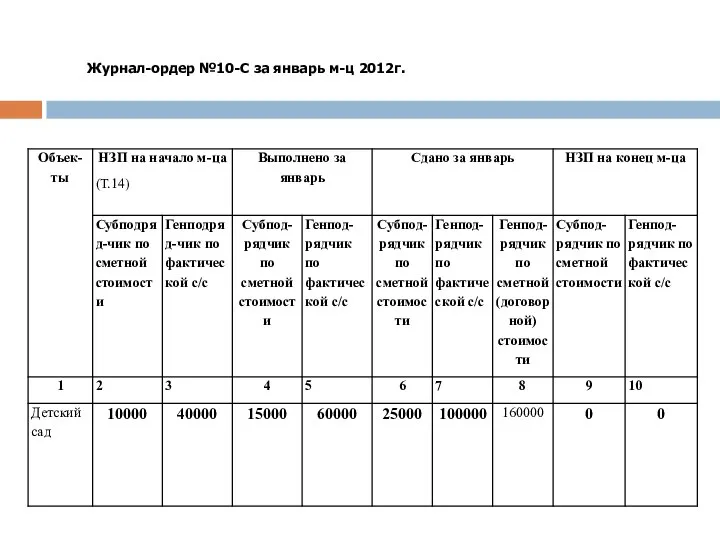

- 15. Журнал-ордер №10-С за январь м-ц 2012г.

- 16. 2. Учет финансовых результатов от сдачи СМР.

- 17. Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из: финансового результата от доходов и

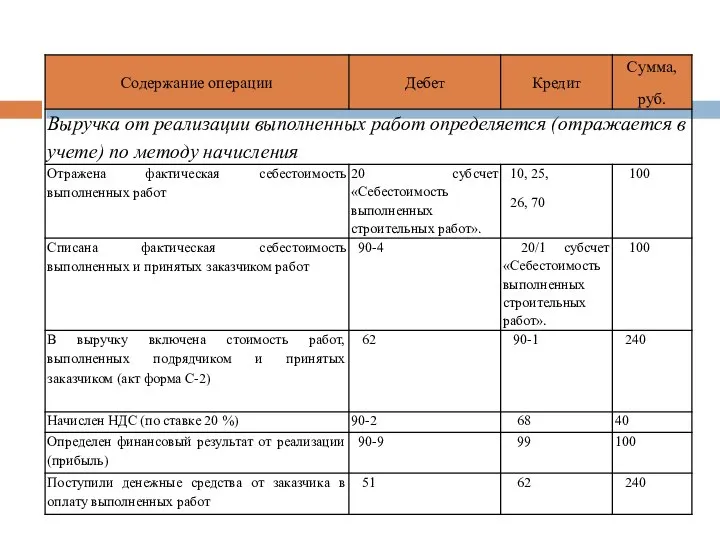

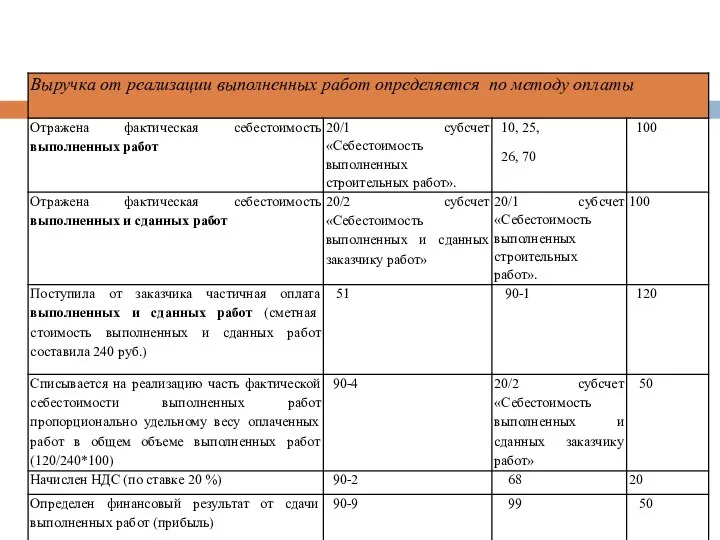

- 18. Выручка от реализации строительно-монтажных работ строительной организации определяется по мере их оплаты ( по мере поступления

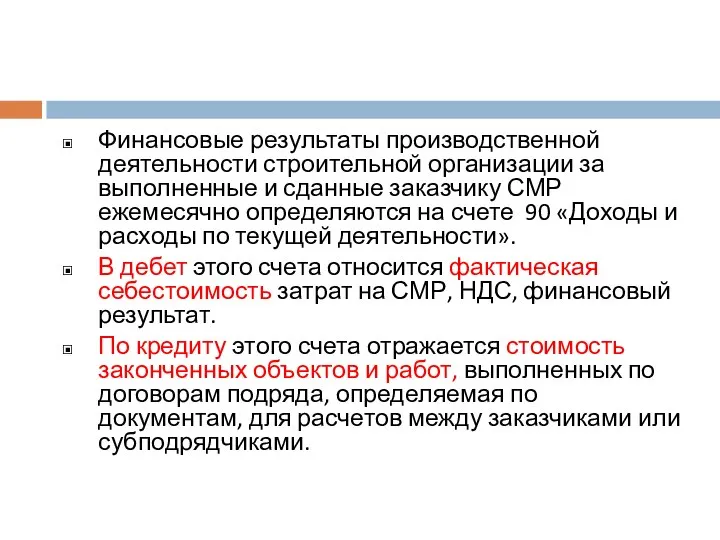

- 19. Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику СМР ежемесячно определяются на счете

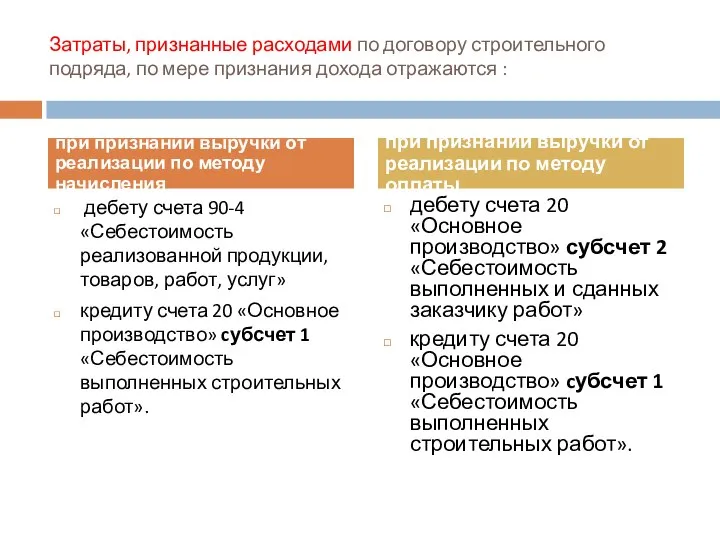

- 20. Затраты, признанные расходами по договору строительного подряда, по мере признания дохода отражаются : дебету счета 90-4

- 23. Заказчик оплачивает счет генподрядчику Генподрядчик 2)при поступлении средств от заказчика (д-т 51 к-т 62) Субподрядчик 2)при

- 24. Учет расходов, возмещаемых субподрядными организациями Генеральные подрядные организации оказывают субподрядным организациям различные услуги, перечень которых определяется

- 25. Генподрядчик обязан предоставить субподрядчику на период ведения работ: помещение для конторы участка старшего производителя работ, производителя

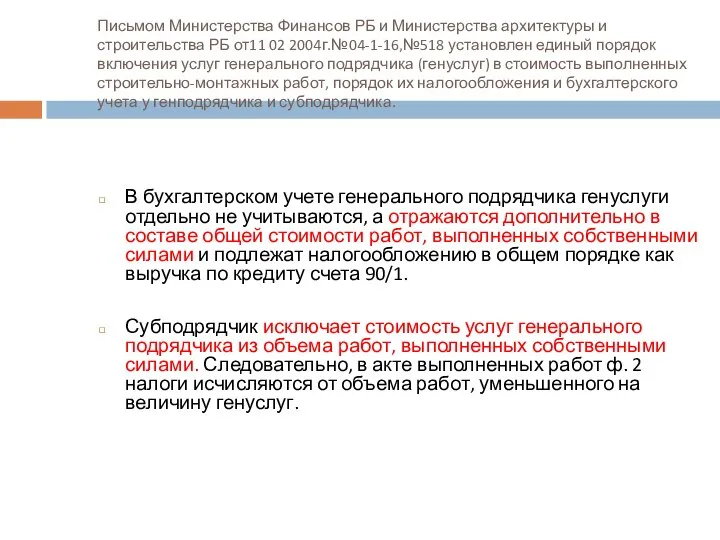

- 26. Письмом Министерства Финансов РБ и Министерства архитектуры и строительства РБ от11 02 2004г.№04-1-16,№518 установлен единый порядок

- 28. Скачать презентацию

1.Документальное оформление, синтетический и аналитический учет расчетов генподрядчика с заказчиками и

1.Документальное оформление, синтетический и аналитический учет расчетов генподрядчика с заказчиками и

Положение о порядке формирования договорной контрактной цены и расчетов между заказчиком

Положение о порядке формирования договорной контрактной цены и расчетов между заказчиком

Выполненные и сданные заказчикам СМР оформляются актом приемки выполненных строительно-монтажных работ

Выполненные и сданные заказчикам СМР оформляются актом приемки выполненных строительно-монтажных работ

Справка о стоимости выполненных работ и затрат (форма С-3) служит основанием

Справка о стоимости выполненных работ и затрат (форма С-3) служит основанием

Синтетический и аналитический учет расчетов генподрядчика с заказчиками и субподрядными организациями.

Синтетический и аналитический учет расчетов генподрядчика с заказчиками и субподрядными организациями.

Синтетический учет расчетов с заказчиками за выполненные СМР ведется на счете

Синтетический учет расчетов с заказчиками за выполненные СМР ведется на счете

Аналитический учет расчетов с заказчиками ведется в ведомости

№ 5-с "Расчеты

Аналитический учет расчетов с заказчиками ведется в ведомости № 5-с "Расчеты

Расчеты между субподрядными и генподрядными организациями за выполненные работы производятся путем

Расчеты между субподрядными и генподрядными организациями за выполненные работы производятся путем

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

Счет 20 Детский сад

Счет 20 Детский сад

Журнал-ордер №10-С за январь м-ц 2012г.

Журнал-ордер №10-С за январь м-ц 2012г.

2. Учет финансовых результатов от сдачи СМР.

2. Учет финансовых результатов от сдачи СМР.

Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из:

Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из:

Выручка от реализации строительно-монтажных работ строительной организации определяется

по мере их

по мере их

Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику

Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику

Затраты, признанные расходами по договору строительного подряда, по мере признания дохода

Затраты, признанные расходами по договору строительного подряда, по мере признания дохода

Заказчик

оплачивает счет

генподрядчику

Генподрядчик

2)при поступлении средств от заказчика

(д-т 51 к-т 62)

Субподрядчик

2)при поступлении

Заказчик

оплачивает счет

генподрядчику

Генподрядчик

2)при поступлении средств от заказчика

(д-т 51 к-т 62)

Субподрядчик

2)при поступлении

Учет расходов, возмещаемых субподрядными

организациями

Генеральные подрядные организации оказывают субподрядным организациям различные

Учет расходов, возмещаемых субподрядными

организациями

Генеральные подрядные организации оказывают субподрядным организациям различные

Генподрядчик обязан предоставить субподрядчику на период ведения работ:

помещение для конторы участка

Генподрядчик обязан предоставить субподрядчику на период ведения работ:

помещение для конторы участка

Письмом Министерства Финансов РБ и Министерства архитектуры и строительства РБ от11

Письмом Министерства Финансов РБ и Министерства архитектуры и строительства РБ от11

Бальмонт Константин Дмитриевич (1867—1942)

Бальмонт Константин Дмитриевич (1867—1942) ВКР: Совершенствование системы управления персоналом

ВКР: Совершенствование системы управления персоналом Успенский Трифонов монастырь

Успенский Трифонов монастырь Работа на средствах связи. Выполнение нормативов и учебных задач

Работа на средствах связи. Выполнение нормативов и учебных задач Противодействие современным преследованиям христиан на Ближнем Востоке

Противодействие современным преследованиям христиан на Ближнем Востоке Презентация Оценка Результативности экономической деятельности таможенных органов

Презентация Оценка Результативности экономической деятельности таможенных органов Банная станция

Банная станция Совершенствование методического обеспечения оценки эффективности деятельности таможенных органов

Совершенствование методического обеспечения оценки эффективности деятельности таможенных органов Презентация Концепция широкомасштабного освоения в таможенных органах международных стандартов ИСО серии 9000 «Системы менеджмен

Презентация Концепция широкомасштабного освоения в таможенных органах международных стандартов ИСО серии 9000 «Системы менеджмен Россия

Россия  Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Aircompany rules

Aircompany rules Особенности договора поставки товаров: структуру, содержание, правовое регулирование Выполнили: Карпенко Николай Маштанов Миха

Особенности договора поставки товаров: структуру, содержание, правовое регулирование Выполнили: Карпенко Николай Маштанов Миха «Вредные советы Оратору». Юмористически-познавательная работа для всех кто выступает с презентациями

«Вредные советы Оратору». Юмористически-познавательная работа для всех кто выступает с презентациями Введение в SAP NetWeaver

Введение в SAP NetWeaver Совет по внешней и оборонной политике

Совет по внешней и оборонной политике Wir lernen lesen - презентация для начальной школы

Wir lernen lesen - презентация для начальной школы Моделювання у складі проектування

Моделювання у складі проектування Определение Пневмония (воспаление легких) - инфекционное поражение альвеол,сопровождающееся инфильтрацией паренхимы воспали

Определение Пневмония (воспаление легких) - инфекционное поражение альвеол,сопровождающееся инфильтрацией паренхимы воспали Приморье за спорт. Проект

Приморье за спорт. Проект Презентация "Василий Иванович Суриков. «Взятие снежного городка» 1891 г, ГРм, СПб" - скачать презентации по МХК

Презентация "Василий Иванович Суриков. «Взятие снежного городка» 1891 г, ГРм, СПб" - скачать презентации по МХК Система разработки программ для промышленных контроллеров CONT-Designer

Система разработки программ для промышленных контроллеров CONT-Designer Екіпірування гравців у футбол. Правило 4

Екіпірування гравців у футбол. Правило 4 Прикладные методы решения задач строительной механики

Прикладные методы решения задач строительной механики Проведение PR-кампаний

Проведение PR-кампаний Здоровый образ жизни

Здоровый образ жизни Иерархическая структура данных и рациональная тарелка питания

Иерархическая структура данных и рациональная тарелка питания Лыжная подготовка в школе

Лыжная подготовка в школе