- Учетная политика Подготовила Карташова Галина

Содержание

- 2. Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и

- 3. Положения по бухгалтерскому учету (ПБУ) — стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или

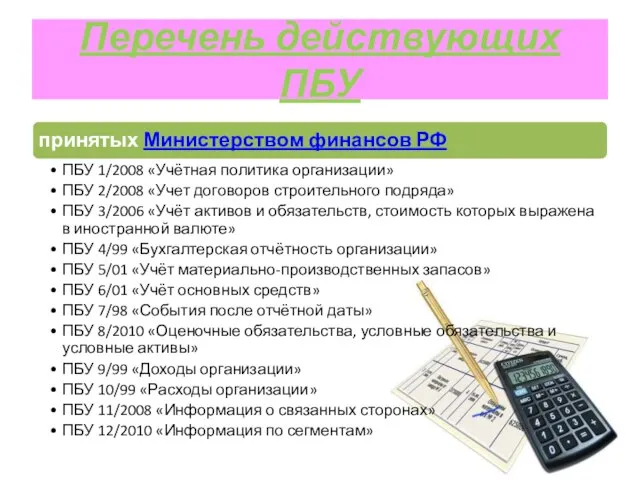

- 4. Перечень действующих ПБУ

- 6. Понятие «учётная политика» в данных нормативных актах тождественно.

- 7. В соответствие с утверждённой Правительством РФ в 1998 году Программой реформирования бухгалтерского учёта в соответствии с

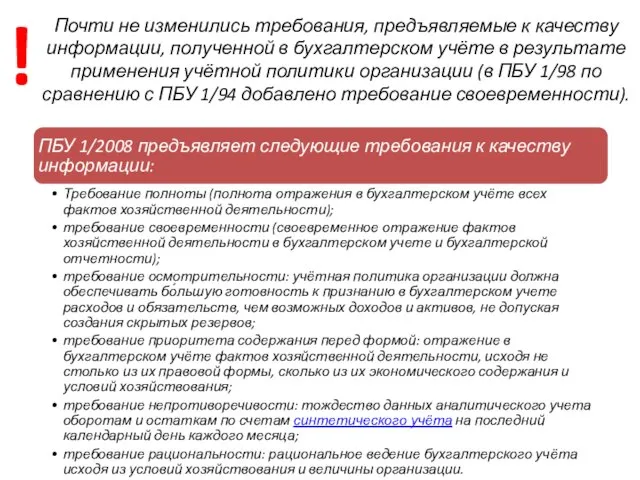

- 9. Почти не изменились требования, предъявляемые к качеству информации, полученной в бухгалтерском учёте в результате применения учётной

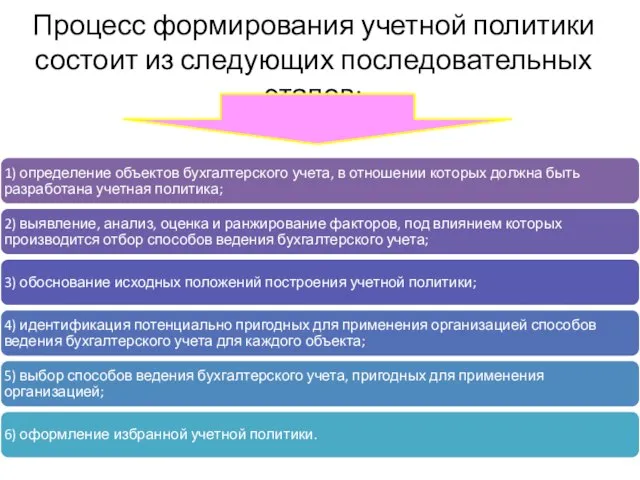

- 12. Процесс формирования учетной политики состоит из следующих последовательных этапов:

- 13. Виды учётной политики

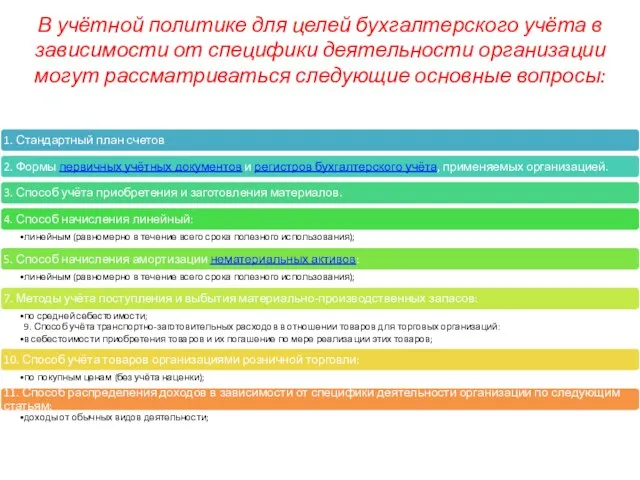

- 15. В учётной политике для целей бухгалтерского учёта в зависимости от специфики деятельности организации могут рассматриваться следующие

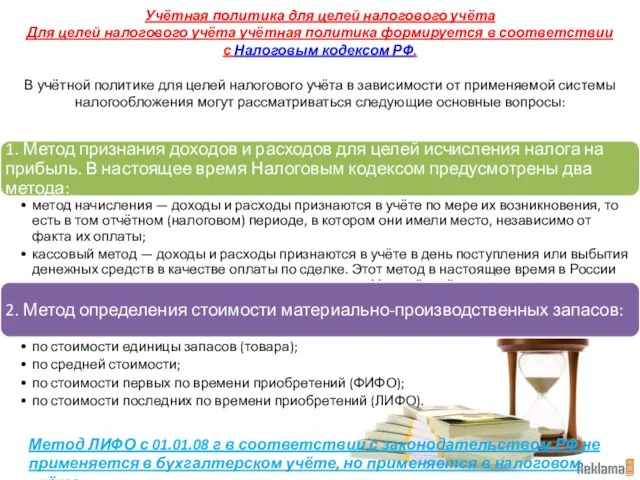

- 16. Учётная политика для целей налогового учёта Для целей налогового учёта учётная политика формируется в соответствии с

- 18. Скачать презентацию

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного

Положения по бухгалтерскому учету (ПБУ) — стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных

Положения по бухгалтерскому учету (ПБУ) — стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных

Перечень действующих ПБУ

Перечень действующих ПБУ

Понятие «учётная политика» в данных нормативных актах тождественно.

Понятие «учётная политика» в данных нормативных актах тождественно.

В соответствие с утверждённой Правительством РФ в 1998 году Программой реформирования

В соответствие с утверждённой Правительством РФ в 1998 году Программой реформирования

Почти не изменились требования, предъявляемые к качеству информации, полученной в бухгалтерском

Почти не изменились требования, предъявляемые к качеству информации, полученной в бухгалтерском

Процесс формирования учетной политики состоит из следующих последовательных этапов:

Процесс формирования учетной политики состоит из следующих последовательных этапов:

Виды учётной политики

Виды учётной политики

В учётной политике для целей бухгалтерского учёта в зависимости от специфики

В учётной политике для целей бухгалтерского учёта в зависимости от специфики

Учётная политика для целей налогового учёта

Для целей налогового учёта учётная политика

Учётная политика для целей налогового учёта Для целей налогового учёта учётная политика

МАТРЁШКИ Учитель: Стародубцева Р.В.

МАТРЁШКИ Учитель: Стародубцева Р.В. Формы непосредственного осуществления населением местного самоуправления

Формы непосредственного осуществления населением местного самоуправления Объектно-ориентированное программирование

Объектно-ориентированное программирование Презентация на тему "Кафедра холодильных установок" - скачать презентации по Педагогике

Презентация на тему "Кафедра холодильных установок" - скачать презентации по Педагогике Делимость чисел.

Делимость чисел.  Аффективные психические образования

Аффективные психические образования  Презентация по ОТК Тема: Формы и порядок проведения таможенного контроля Студент Юб 02/1403 З.Ф. Ташкыран

Презентация по ОТК Тема: Формы и порядок проведения таможенного контроля Студент Юб 02/1403 З.Ф. Ташкыран  Презентация способы фиксации результатов интервьюирования

Презентация способы фиксации результатов интервьюирования  Я і мая школа. Вучэбныя рэчы. (Тэма 3)

Я і мая школа. Вучэбныя рэчы. (Тэма 3) Motorola solutions learning. Network application interface (NAI). Radio management (RM)

Motorola solutions learning. Network application interface (NAI). Radio management (RM) Занятие 3 Виды и жанры изобразительного искусства

Занятие 3 Виды и жанры изобразительного искусства Согласные звуки З

Согласные звуки З ВЫПОЛНИЛА СТУДЕНТКА ЮРИДЮИЧЕСКОГО ФАКУЛЬТЕТА ГРУППЫ№1404 Микаилова Ламан

ВЫПОЛНИЛА СТУДЕНТКА ЮРИДЮИЧЕСКОГО ФАКУЛЬТЕТА ГРУППЫ№1404 Микаилова Ламан  Политическое участие

Политическое участие Олимпийские игры в древности

Олимпийские игры в древности Права человека

Права человека Презентация "Русская икона Иконописная техника" - скачать презентации по МХК

Презентация "Русская икона Иконописная техника" - скачать презентации по МХК Планирование и развитие карьеры в современной организации

Планирование и развитие карьеры в современной организации Презентация Жиры

Презентация Жиры Заглавная буква в именах, фамилиях, отчествах людей - презентация для начальной школы_

Заглавная буква в именах, фамилиях, отчествах людей - презентация для начальной школы_ РОЖДЕСТВО И НОВЫЙ ГОД в мировом изобразительном искусстве

РОЖДЕСТВО И НОВЫЙ ГОД в мировом изобразительном искусстве Бюджетний процес Виконала: ст. гр. УДФ-06 Власенко Ю.М.

Бюджетний процес Виконала: ст. гр. УДФ-06 Власенко Ю.М. Біблиотека MFC

Біблиотека MFC Трудовое право

Трудовое право  Архитектура XIX века

Архитектура XIX века My idol - Lionel Messi

My idol - Lionel Messi Понятие и виды мер уголовно-процессуального принуждения

Понятие и виды мер уголовно-процессуального принуждения  Инвестиционный проект фитнес центра «Zinch»

Инвестиционный проект фитнес центра «Zinch»