- Витрати і собівартість продукції

Содержание

- 2. Витрати можна охарактеризувати як сукупність представлених у грошовій формі витрачань підприємства, пов’язаних з виробництвом продукції, наданням

- 3. Визначення витрат діяльності за вимогами НП (С) БО “Витрати”

- 4. Інформаційна база проведення аналітичних досліджень витрат формується за вихідною інформацією кошторисів (нормативів) витрат, за даними бухгалтерського

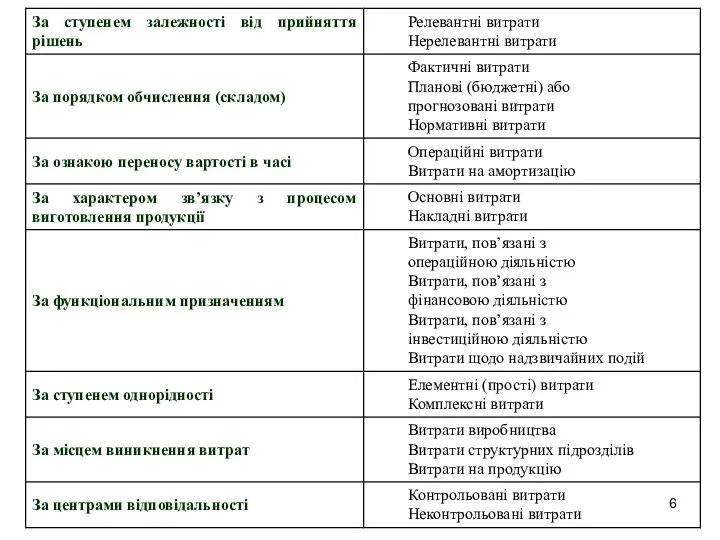

- 5. Групування витрат за класифікаційними ознаками

- 7. Поточні витрати пов’язані з вирішенням таких тактичних задач, як закупівля сировини та матеріалів, їх транспортування та

- 8. За центрами відповідальності витрати групуються відповідними кошторисами для кожного рівня управління. У зв’язку з цим витрати

- 9. Змінні витрати – це витрати, які змінюються в залежності від обсягу виготовленої продукції. У свою чергу,

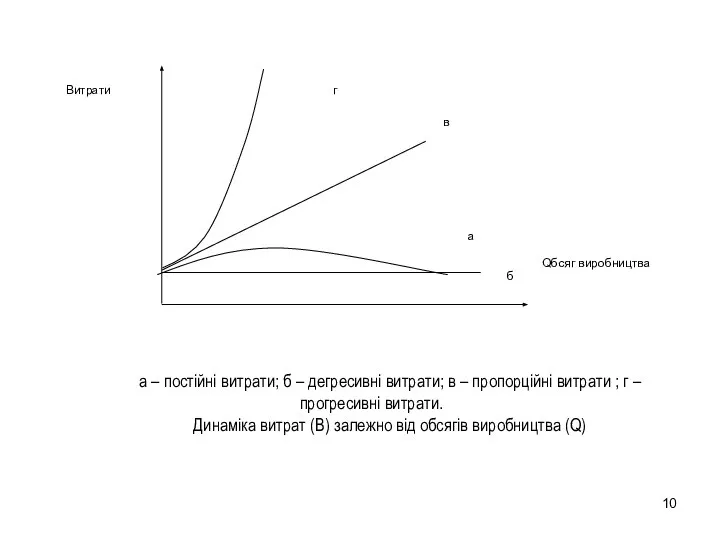

- 10. а – постійні витрати; б – дегресивні витрати; в – пропорційні витрати ; г – прогресивні

- 11. На практиці до групи постійних витрат належать також витрати, які хоч і змінюються внаслідок зміни обсягів

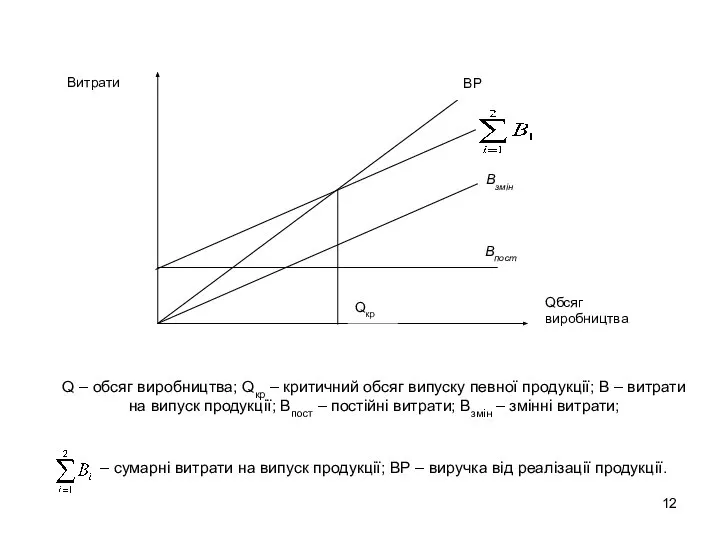

- 12. Впост Витрати Qбсяг виробництва Q – обсяг виробництва; Qкр – критичний обсяг випуску певної продукції; В

- 13. Класифікація витрат підприємства за економічними елементами

- 14. Матеріальні витрати. У цю групу витрат елементу включаються: вартість витрачених у виробництві сировини та основних матеріалів;

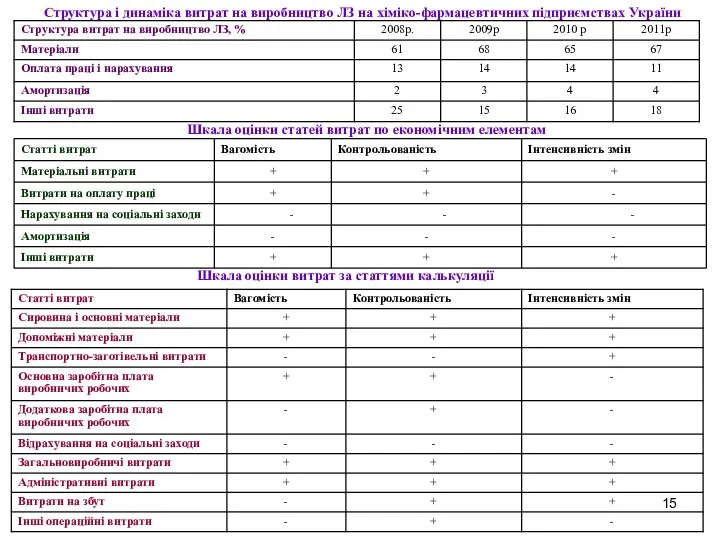

- 15. Структура і динаміка витрат на виробництво ЛЗ на хіміко-фармацевтичних підприємствах України Шкала оцінки статей витрат по

- 16. ВИТРАТИ ПІДПРИЄМСТВА ВКЛЮЧАЮТЬСЯ В СОБІВАРТІСТЬ ПРОДУКЦІЇ. Собівартість продукції як економічна категорія є грошовим виразом витрат на

- 17. Згідно з податковим обліком собівартість реалізованої продукції складається з виробничої собівартості продукції, яка була реалізована у

- 19. Витрати, які пов’язані з операційною діяльністю і не включаються до собівартості реалізованої продукції, розподіляються на адміністративні

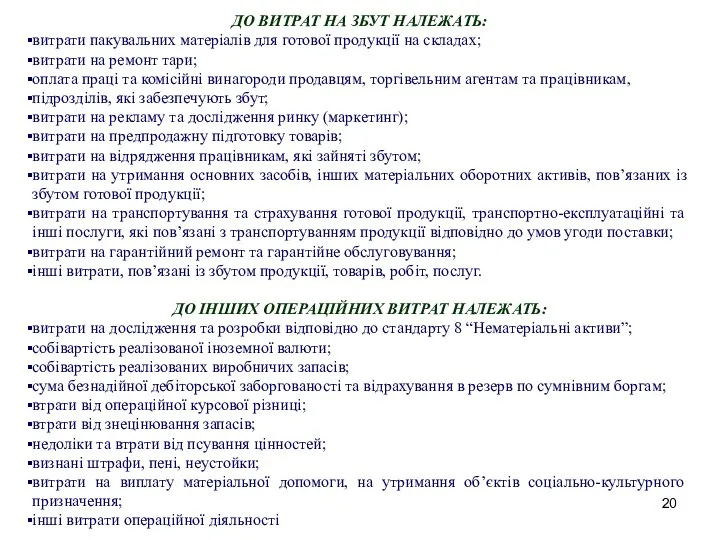

- 20. ДО ВИТРАТ НА ЗБУТ НАЛЕЖАТЬ: витрати пакувальних матеріалів для готової продукції на складах; витрати на ремонт

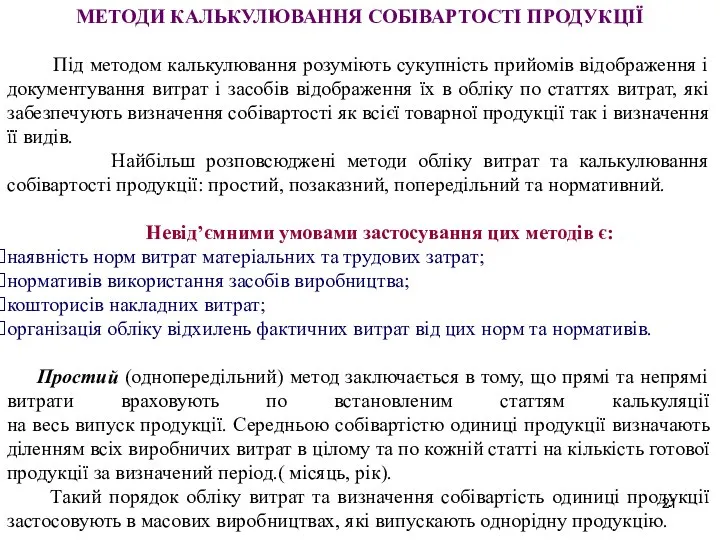

- 21. МЕТОДИ КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ Під методом калькулювання розуміють сукупність прийомів відображення і документування витрат і засобів

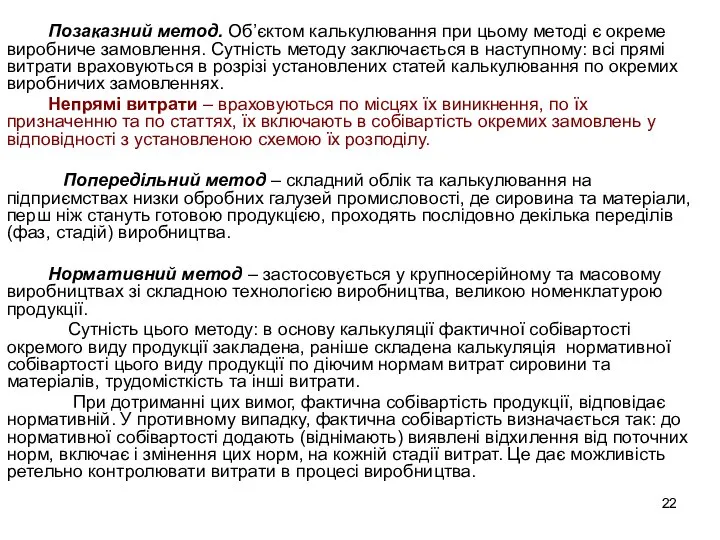

- 22. Позаказний метод. Об’єктом калькулювання при цьому методі є окреме виробниче замовлення. Сутність методу заключається в наступному:

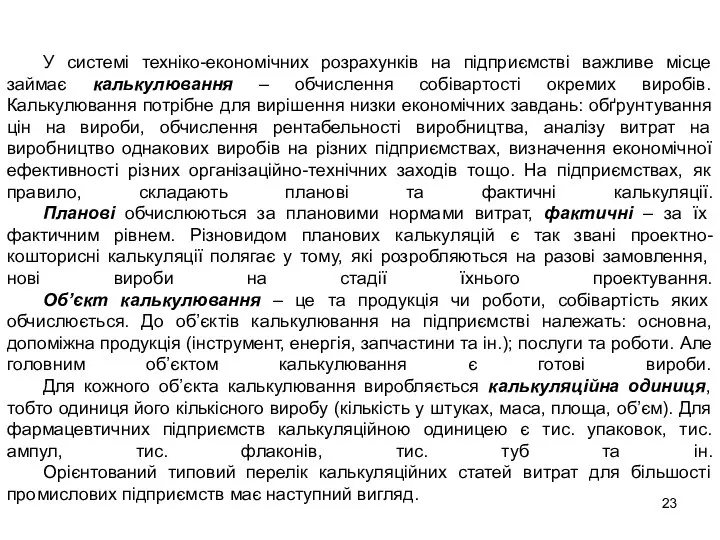

- 23. У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання – обчислення собівартості окремих виробів. Калькулювання

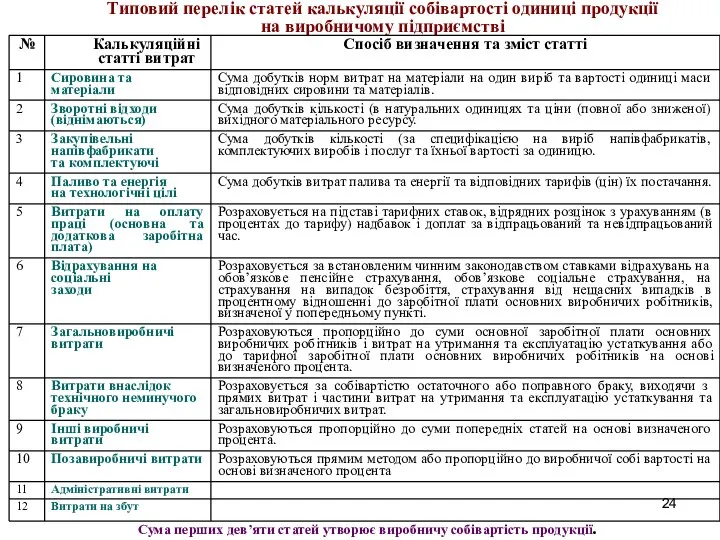

- 24. Типовий перелік статей калькуляції собівартості одиниці продукції на виробничому підприємстві Сума перших дев’яти статей утворює виробничу

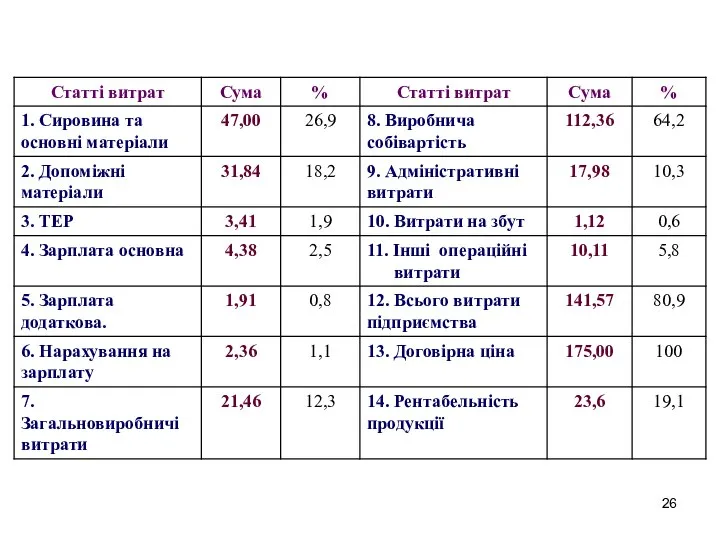

- 25. Калькуляція собівартості тіаміну хлориду (В1) 5 %, (тис. амп. Калькуляція планова Цех: ампульний

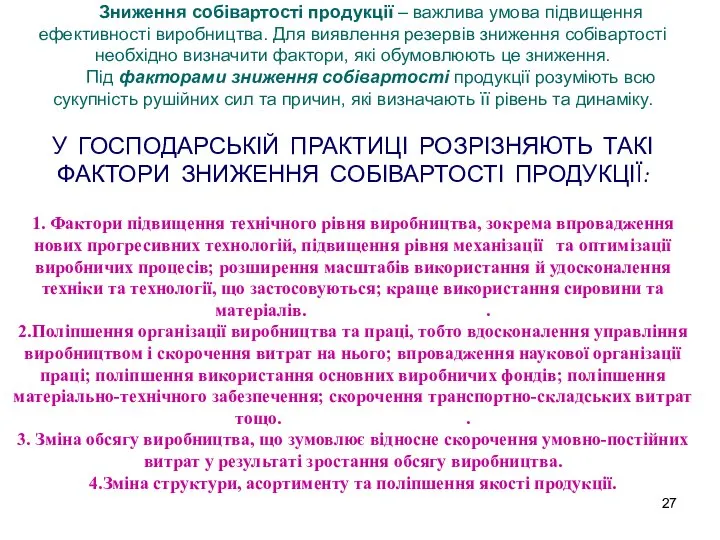

- 27. Зниження собівартості продукції – важлива умова підвищення ефективності виробництва. Для виявлення резервів зниження собівартості необхідно визначити

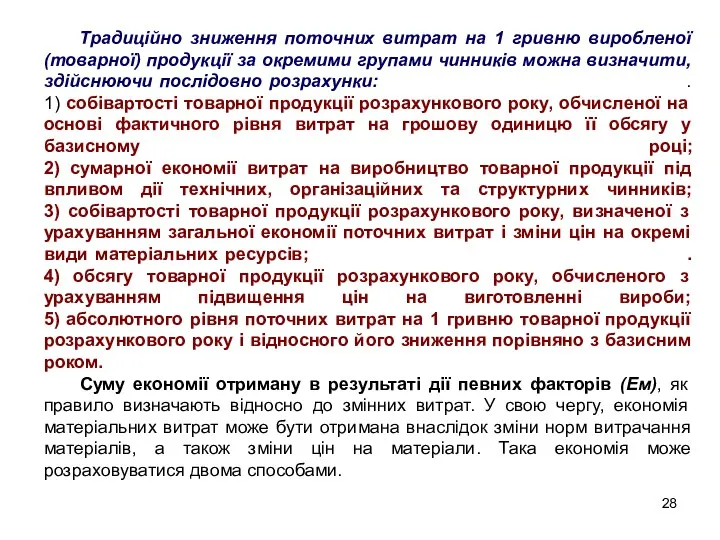

- 28. Традиційно зниження поточних витрат на 1 гривню виробленої (товарної) продукції за окремими групами чинників можна визначити,

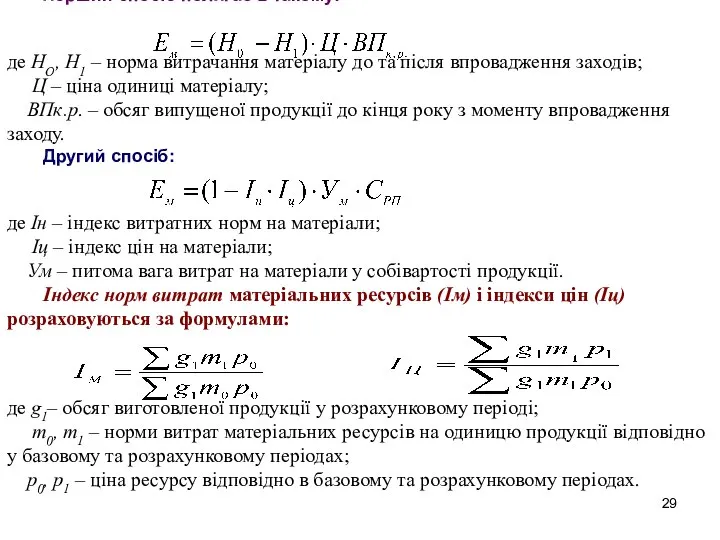

- 29. Перший спосіб полягає в такому: де НО, Н1 – норма витрачання матеріалу до та після впровадження

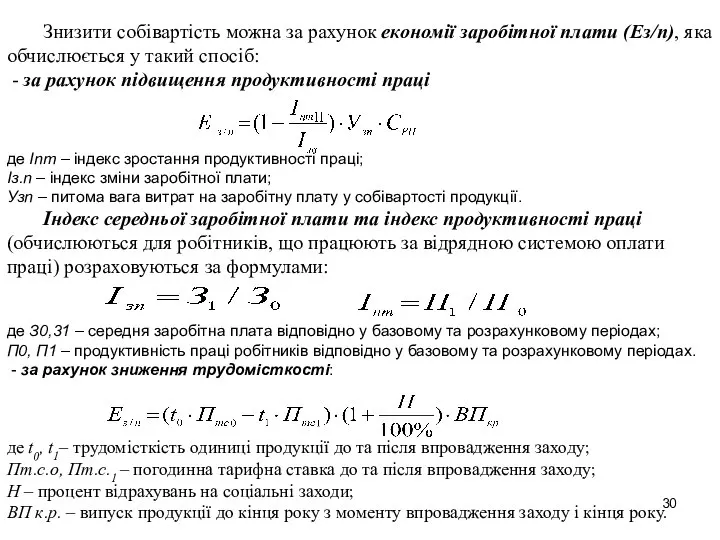

- 30. Знизити собівартість можна за рахунок економії заробітної плати (Ез/п), яка обчислюється у такий спосіб: - за

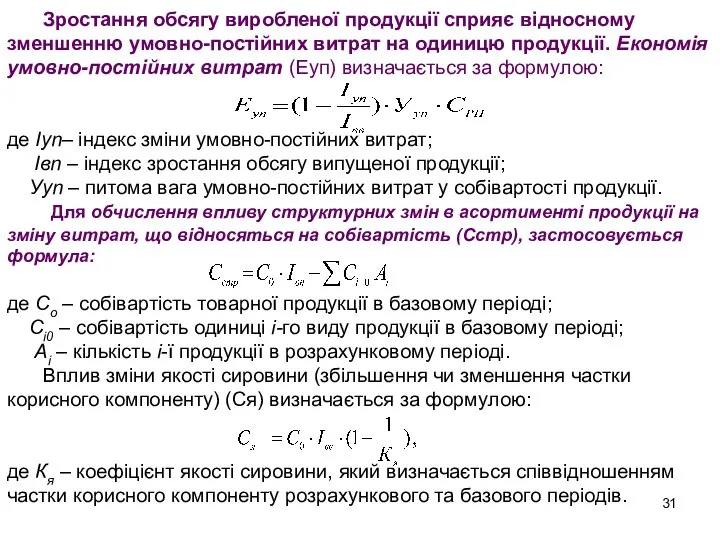

- 31. Зростання обсягу виробленої продукції сприяє відносному зменшенню умовно-постійних витрат на одиницю продукції. Економія умовно-постійних витрат (Еуп)

- 32. Організаційно-правовою основою формування витрат підприємства та визначення собівартості продукції (товарів, робіт, послуг) є нормативні документи законодавчої

- 33. Основним принципом формування витрат є відповідність їх доходам. Для визначення фінансового результату порівнюють доходи звітного періоду

- 35. Скачать презентацию

Витрати можна охарактеризувати як сукупність представлених у грошовій формі витрачань

Витрати можна охарактеризувати як сукупність представлених у грошовій формі витрачань

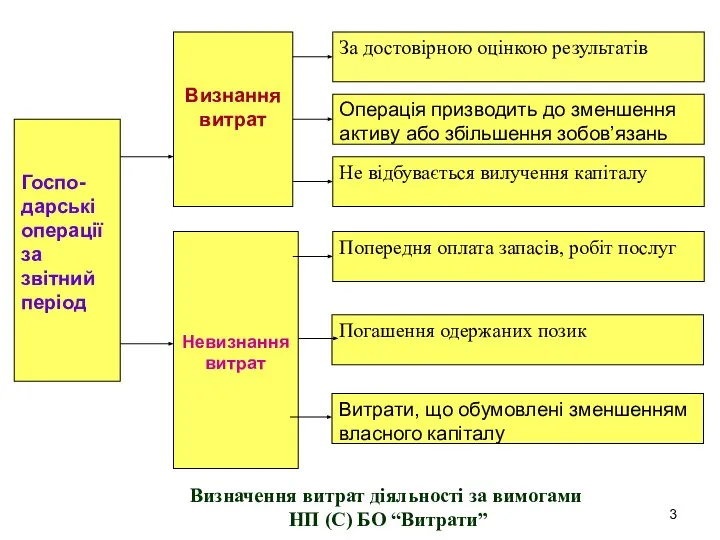

Визначення витрат діяльності за вимогами

НП (С) БО “Витрати”

Визначення витрат діяльності за вимогами

НП (С) БО “Витрати”

Інформаційна база проведення аналітичних досліджень витрат формується за вихідною інформацією кошторисів

Інформаційна база проведення аналітичних досліджень витрат формується за вихідною інформацією кошторисів

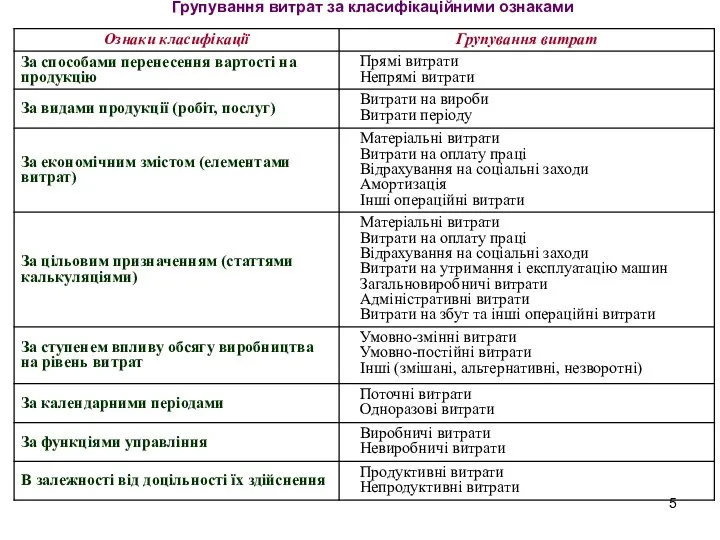

Групування витрат за класифікаційними ознаками

Групування витрат за класифікаційними ознаками

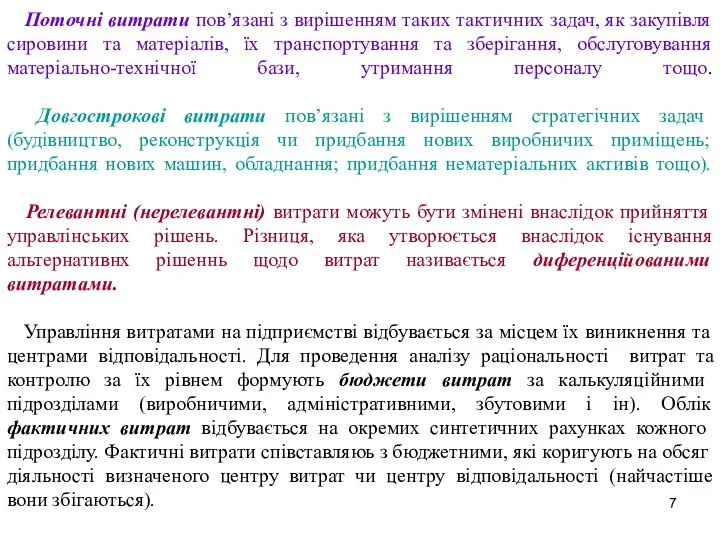

Поточні витрати пов’язані з вирішенням таких тактичних задач, як закупівля

Поточні витрати пов’язані з вирішенням таких тактичних задач, як закупівля

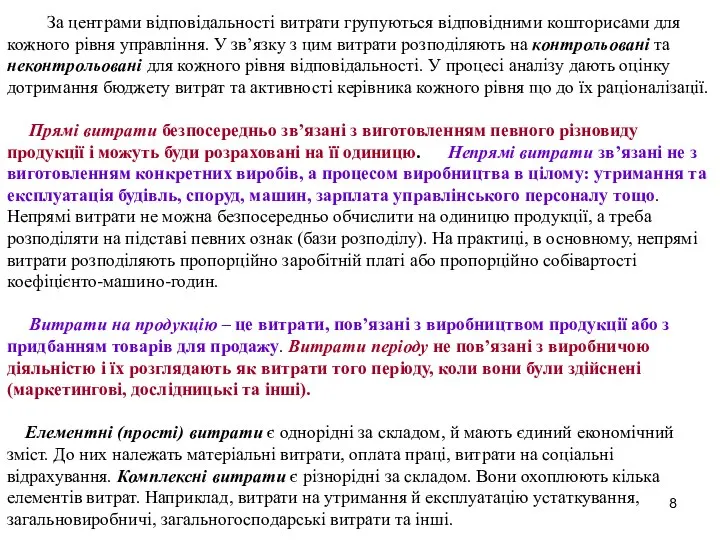

За центрами відповідальності витрати групуються відповідними кошторисами для кожного рівня

За центрами відповідальності витрати групуються відповідними кошторисами для кожного рівня

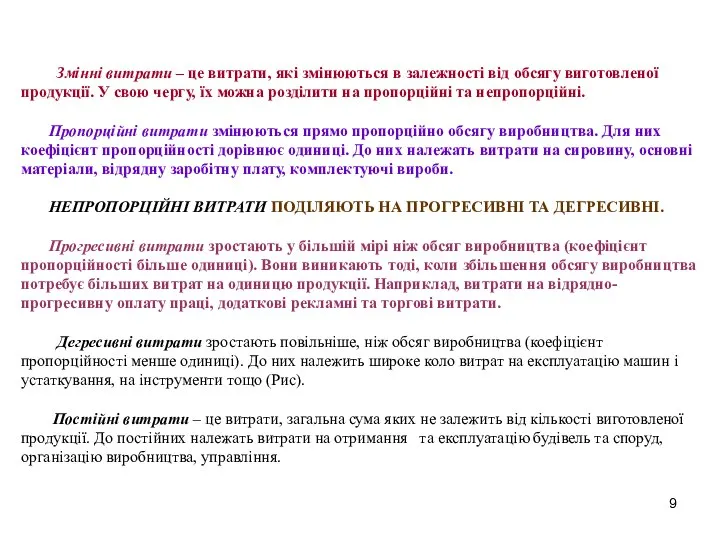

Змінні витрати – це витрати, які змінюються в залежності від обсягу

Змінні витрати – це витрати, які змінюються в залежності від обсягу

а – постійні витрати; б – дегресивні витрати; в – пропорційні

а – постійні витрати; б – дегресивні витрати; в – пропорційні

На практиці до групи постійних витрат належать також витрати, які

На практиці до групи постійних витрат належать також витрати, які

Впост

Витрати

Qбсяг виробництва

Q – обсяг виробництва; Qкр – критичний обсяг випуску певної

Впост

Витрати

Qбсяг виробництва

Q – обсяг виробництва; Qкр – критичний обсяг випуску певної

Класифікація витрат підприємства за економічними елементами

Класифікація витрат підприємства за економічними елементами

Матеріальні витрати. У цю групу витрат елементу включаються: вартість витрачених у

Матеріальні витрати. У цю групу витрат елементу включаються: вартість витрачених у

Структура і динаміка витрат на виробництво ЛЗ на хіміко-фармацевтичних підприємствах України

Структура і динаміка витрат на виробництво ЛЗ на хіміко-фармацевтичних підприємствах України

ВИТРАТИ ПІДПРИЄМСТВА ВКЛЮЧАЮТЬСЯ В СОБІВАРТІСТЬ ПРОДУКЦІЇ.

Собівартість продукції як економічна категорія

ВИТРАТИ ПІДПРИЄМСТВА ВКЛЮЧАЮТЬСЯ В СОБІВАРТІСТЬ ПРОДУКЦІЇ. Собівартість продукції як економічна категорія

Згідно з податковим обліком собівартість реалізованої продукції складається з виробничої собівартості

Згідно з податковим обліком собівартість реалізованої продукції складається з виробничої собівартості

Витрати, які пов’язані з операційною діяльністю і не включаються до собівартості

Витрати, які пов’язані з операційною діяльністю і не включаються до собівартості

ДО ВИТРАТ НА ЗБУТ НАЛЕЖАТЬ:

витрати пакувальних матеріалів для готової продукції

ДО ВИТРАТ НА ЗБУТ НАЛЕЖАТЬ:

витрати пакувальних матеріалів для готової продукції

МЕТОДИ КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

Під методом калькулювання розуміють сукупність прийомів відображення

МЕТОДИ КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

Під методом калькулювання розуміють сукупність прийомів відображення

Позаказний метод. Об’єктом калькулювання при цьому методі є окреме виробниче

Позаказний метод. Об’єктом калькулювання при цьому методі є окреме виробниче

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання –

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання –

Типовий перелік статей калькуляції собівартості одиниці продукції

на виробничому підприємстві

Сума перших дев’яти

Типовий перелік статей калькуляції собівартості одиниці продукції

на виробничому підприємстві

Сума перших дев’яти

Калькуляція собівартості тіаміну хлориду (В1) 5 %, (тис. амп.

Калькуляція планова Цех:

Калькуляція собівартості тіаміну хлориду (В1) 5 %, (тис. амп.

Калькуляція планова Цех:

Зниження собівартості продукції – важлива умова підвищення ефективності виробництва. Для виявлення

Зниження собівартості продукції – важлива умова підвищення ефективності виробництва. Для виявлення

Традиційно зниження поточних витрат на 1 гривню виробленої (товарної) продукції за

Традиційно зниження поточних витрат на 1 гривню виробленої (товарної) продукції за

Перший спосіб полягає в такому:

де НО, Н1 – норма витрачання матеріалу

Перший спосіб полягає в такому: де НО, Н1 – норма витрачання матеріалу

Знизити собівартість можна за рахунок економії заробітної плати (Ез/п), яка обчислюється

Знизити собівартість можна за рахунок економії заробітної плати (Ез/п), яка обчислюється

Зростання обсягу виробленої продукції сприяє відносному зменшенню умовно-постійних витрат на одиницю

Зростання обсягу виробленої продукції сприяє відносному зменшенню умовно-постійних витрат на одиницю

Організаційно-правовою основою формування витрат підприємства та визначення собівартості продукції (товарів, робіт,

Організаційно-правовою основою формування витрат підприємства та визначення собівартості продукції (товарів, робіт,

Основним принципом формування витрат є відповідність їх доходам. Для визначення фінансового

Основним принципом формування витрат є відповідність їх доходам. Для визначення фінансового

Grzechy głowne

Grzechy głowne Опухоли

Опухоли  Взаимодействие между процессами

Взаимодействие между процессами DG ITMO

DG ITMO Этикет переговоров в США

Этикет переговоров в США Цифровая схемотехника. Комбинаторная логика. Преобразование кодов. Логика с памятью

Цифровая схемотехника. Комбинаторная логика. Преобразование кодов. Логика с памятью Саввино-Сторожевский монастырь

Саввино-Сторожевский монастырь Қатты дененің статикасы

Қатты дененің статикасы ТЕМА: Парные звонкие и глухие согласные на конце слов Б В Г Д Ж З П Ф К Т Ш С Учитель:

ТЕМА: Парные звонкие и глухие согласные на конце слов Б В Г Д Ж З П Ф К Т Ш С Учитель: Внебольничные пневмонии и грипп: комплексный взгляд на проблему

Внебольничные пневмонии и грипп: комплексный взгляд на проблему  Виды платежно-банковских документов Выполнили: Фунтикова Виктория Хропина Ольга

Виды платежно-банковских документов Выполнили: Фунтикова Виктория Хропина Ольга Урок обучения грамоте Тема «Согласные звуки [г],[г ], буквы Г, г».

Урок обучения грамоте Тема «Согласные звуки [г],[г ], буквы Г, г». London 2012

London 2012 Машина опорных векторов. Лабораторная работа № 5

Машина опорных векторов. Лабораторная работа № 5 Раздаточная коробка КамАЗ

Раздаточная коробка КамАЗ Состояние и перспективы развития сферы культуры Прионежского муниципального района

Состояние и перспективы развития сферы культуры Прионежского муниципального района Главные вопросы экономики

Главные вопросы экономики Стратификация несовершеннолетних и молодежи в системе криминальной субкультуры

Стратификация несовершеннолетних и молодежи в системе криминальной субкультуры Методы принятия управленческих решений. Качество управленческих решений

Методы принятия управленческих решений. Качество управленческих решений Права но освіту в сучасній укараїнській школі за мотивами казки О. Толстого «Буратіно»

Права но освіту в сучасній укараїнській школі за мотивами казки О. Толстого «Буратіно» Презентация "Герб флаг гимн" - скачать презентации по МХК

Презентация "Герб флаг гимн" - скачать презентации по МХК Тістегерішті сорғы

Тістегерішті сорғы Презентация "Макроэкономика" - скачать презентации по Экономике

Презентация "Макроэкономика" - скачать презентации по Экономике Динамика механизмов и машин

Динамика механизмов и машин Тема 10. Коммуникации в системе управления фирмой

Тема 10. Коммуникации в системе управления фирмой  Образование 1953-1964г

Образование 1953-1964г Технология спортивной тренировки в фитнес-клубе и дома

Технология спортивной тренировки в фитнес-клубе и дома Древний мир_Культура античности

Древний мир_Культура античности