- Аудит

Содержание

- 2. Аудит - это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического

- 3. Под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия. Цель аудита - определение

- 4. Аудиторская проверка бывает: обязательной, т.е. проводимой в определенные сроки, установленные законодательством, инициативной - проводимой по решению

- 5. Результаты аудиторской проверки могут быть положительными, когда аудитор подтверждает достоверность данных баланса и финансовых результатов деятельности

- 6. Аудитор Аудитор (лат. auditor — слушающий) — лицо, занимающееся аудитом (ревизией бухгалтерских книг, документов и отчетности)

- 7. В соответствии с законодательством РФ аудитором является физическое лицо, получившее квалификационный аттестат аудитора, являющееся членом одной

- 8. ТРЕБОВАНИЯ К ПРЕТЕНДЕНТАМ К квалификационному экзамену на получение квалификационного аттестата аудитора допускается претендент, получивший высшее образование

- 9. В России аудитор вправе осуществлять деятельность лишь в рамках аудиторской фирмы, либо в качестве ИП, являющихся

- 10. Саморегулируемые организации аудиторов Некоммерческое партнерство «Аудиторская Палата России» Некоммерческое партнерство «Московская аудиторская палата» Некоммерческое партнерство «Аудиторская

- 11. Аудиторы регулярно проходят курсы повышения квалификации— это является одним из условий их сертификации как аудиторов. Ежегодное

- 12. Помимо частных аудиторов, которые являются доверенными лицами и действуют в интересах собственника ( аудиторская проверка), существуют

- 13. Основополагающий подход к аудиторской проверке Подготовка и планирование (сбор информации, определение целей, предварительный анализ, определение круга

- 14. Администрация предоставляет: Свидетельство о регистрации Учредительный договор, устав Лицензии Бухгалтерскую отчетность Контракты, договоры поставки Акты проверок

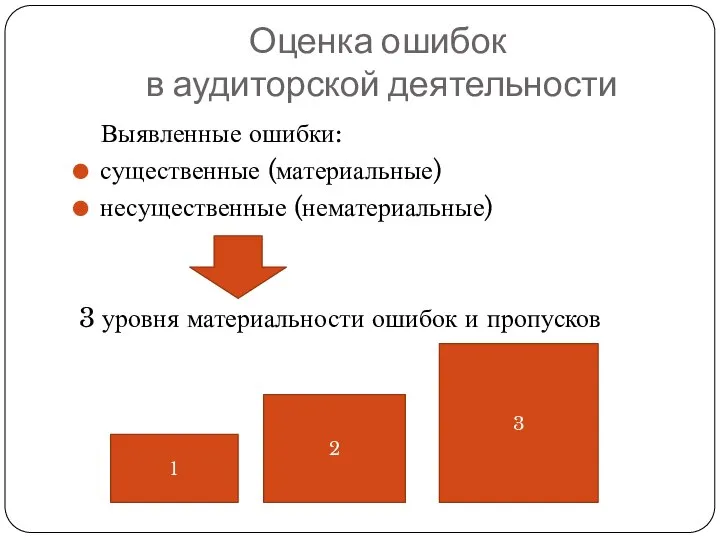

- 15. Оценка ошибок в аудиторской деятельности Выявленные ошибки: существенные (материальные) несущественные (нематериальные) 3 уровня материальности ошибок и

- 16. Этапы практического приложения материальности ошибок 1 этап. Определение границ предельной величины допустимых ошибок в отчетности и

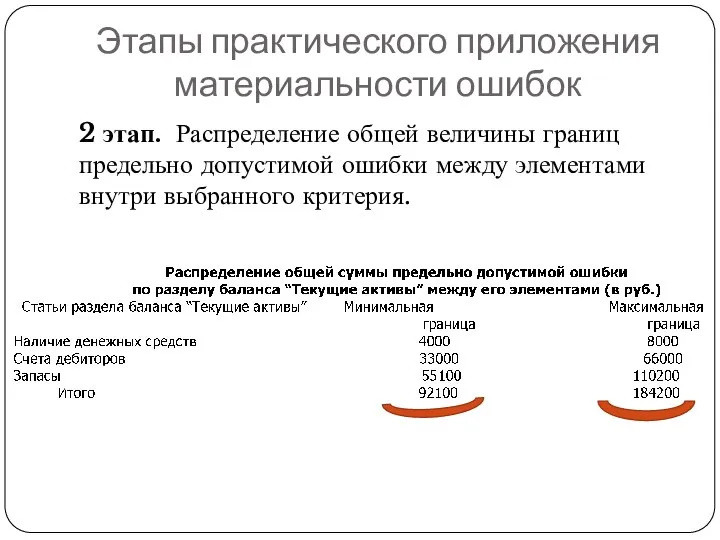

- 17. Этапы практического приложения материальности ошибок 2 этап. Распределение общей величины границ предельно допустимой ошибки между элементами

- 18. Этапы практического приложения материальности ошибок 3 этап. Деление аудитором деятельности компании на основные циклы и тестирование

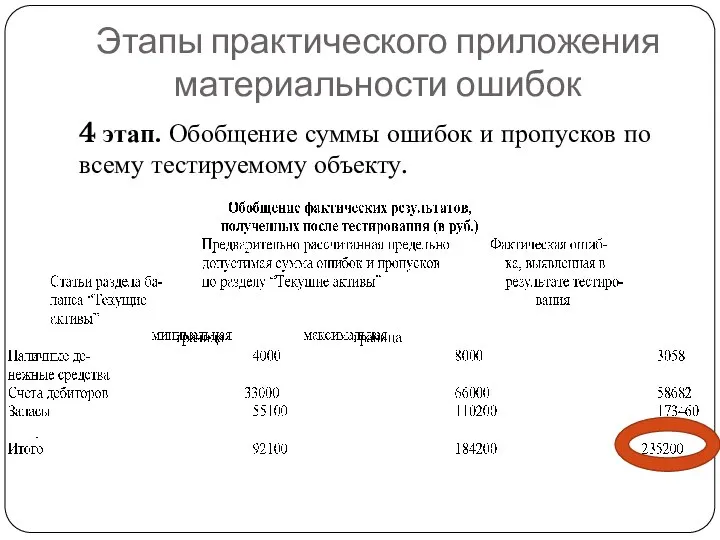

- 19. Этапы практического приложения материальности ошибок 4 этап. Обобщение суммы ошибок и пропусков по всему тестируемому объекту.

- 20. Этапы практического приложения материальности ошибок 5 этап. Общая сумма фактической ошибки сравнивается с предварительно определенной на

- 21. Оценка риска в аудиторской деятельности Под аудиторским понимают риск, который берет на себя аудитор, давая заключение

- 22. Оценка риска в аудиторской деятельности Аудиторский риск может быть представлен следующей факторной моделью: АР = HP

- 23. Системный аудит – экспертиза на основе оценки внутреннего контроля При ревизии хозяйственной деятельности изучают и оценивают

- 24. Системный аудит – экспертиза на основе оценки внутреннего контроля Составной частью внутреннего контроля является внутренний аудит.

- 25. Аудиторские свидетельства Аудитор должен обладать полной, достоверной и надежной информацией, достаточной для выдачи обоснованных заключений. Источники

- 26. Аудиторские свидетельства Чаще всего подделке подвергаются документы, оформляющие движение ценностей: накладные, требования, фактуры, счета, доверенности (27,5%),

- 27. Аудиторские свидетельства Среди поддельных реквизитов документов: на первом месте стоят подписи (65,6%), в два раза реже

- 28. Аудиторские свидетельства Косвенные свидетельства - это сведения, не имеющие отношения к фактам по данному вопросу. Прямое

- 29. Аудиторские свидетельства ДОКУМЕНТЫ Первичные Вспомогатель-ные Сводные Неофициаль-ные Записи в рабочих документах аудитора должны быть настолько полными

- 30. Приемы аудиторской проверки для получения свидетельств Инспекция Наблюдение Опрос Вычисления Аналитическая проверка

- 31. Аудиторские тесты для получения свидетельств Независимые тесты предназначены для проверки операций и остатков, а также осуществления

- 32. Аудиторское выборочное обследование для получения свидетельств ЭТАПЫ: планирование выборки, отбор объектов для тестирования, проверка объектов, оценка

- 33. Аналитическая проверка для получения свидетельств анализ соотношений различных финансовых данных (например, выручки и затрат) или финансовых

- 34. Присутствие аудитора при инвентаризации для получения свидетельств Во время инвентаризации аудитор: удостоверяется в аккуратном осуществлении всех

- 35. Компьютерные экспертные системы для получения свидетельств Включают следующий функционал: Расчет финансовых коэффициентов Взаимоувязка форм отчетности Расчет

- 36. Компьютерные экспертные системы для получения свидетельств Программы комплексной автоматизации аудиторской деятельности: «IT Audit: Аудитор» («Мастер-Софт»), «ЭкспрессАудит:

- 37. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Анализ при планировании аудита осуществляется с целью определения сущности, содержания

- 38. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Методы анализа: Метод чтения внешней отчетности Метод отраслевого сравнительного анализа

- 39. Аналитические методы анализа на основе бухгалтерской отчетности построение системы взаимосвязанных аналитических таблиц; детализированный анализ отдельных статей

- 40. Методика экспресс-анализа 1) приведение к стандартным формам 2) анализ динамики и структуры баланса; 3) анализ ликвидности

- 41. Углубленный анализ финансово-хозяйственной деятельности 1 группа - критерии и показатели, неблагоприятные текущие значения которых или складывающаяся

- 44. Завершение аудита: обзор финансовой отчетности ЦЕЛЬ – выяснение, составлена ли финансовая отчетность с использованием правил, принятых

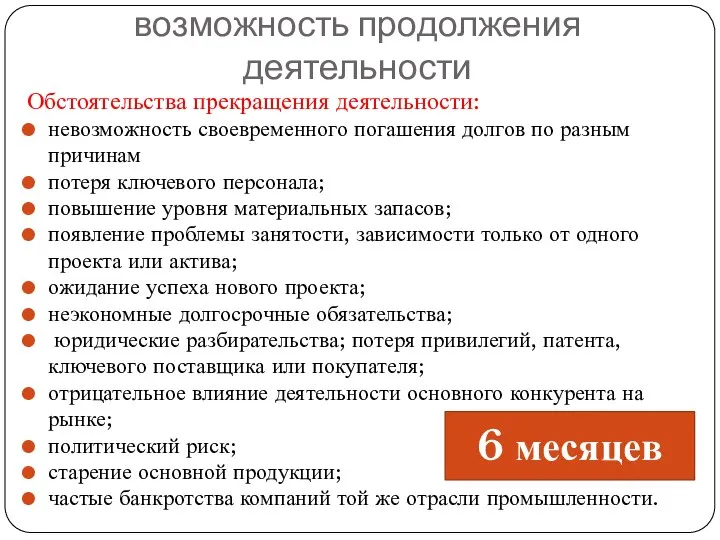

- 45. Завершение аудита: возможность продолжения деятельности Обстоятельства прекращения деятельности: невозможность своевременного погашения долгов по разным причинам потеря

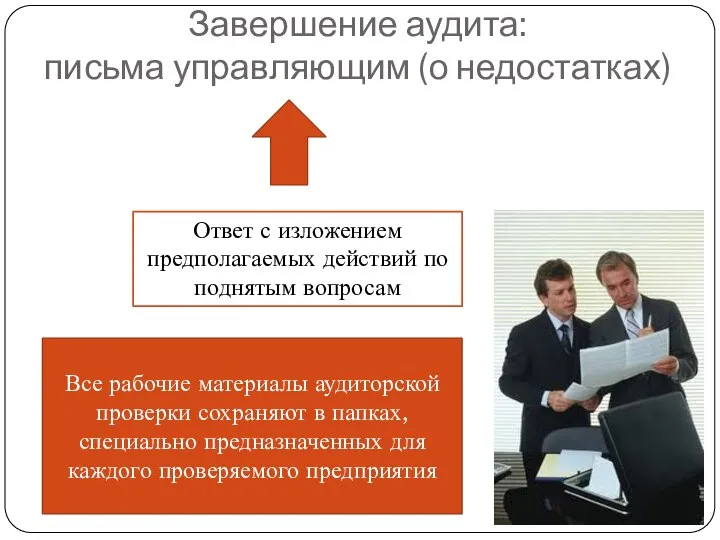

- 46. Завершение аудита: письма управляющим (о недостатках) Ответ с изложением предполагаемых действий по поднятым вопросам Все рабочие

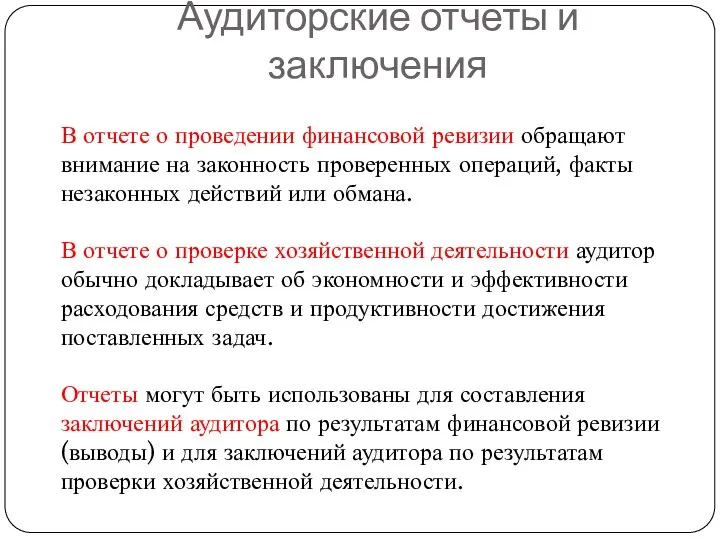

- 47. Аудиторские отчеты и заключения В отчете о проведении финансовой ревизии обращают внимание на законность проверенных операций,

- 50. Контроль за качеством проведения аудита Аудиторская фирма обязана применять систему контроля за качеством работы, обеспечивающую уверенность

- 51. Аудиторские стандарты Аудиторские стандарты — это единые требования к порядку осуществления аудиторской деятельности и содержат основные

- 52. Аудиторские стандарты Применение стандартов аудита позволяет аудиторским организациям: полнее соблюдать требования стандартов аудиторской деятельности; сделать технологию

- 53. Литература Аудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт, 2017. — 400 с.

- 55. Скачать презентацию

Аудит - это вид деятельности, заключающийся в сборе и оценке фактов,

Аудит - это вид деятельности, заключающийся в сборе и оценке фактов,

Под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности

Под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности

Аудиторская проверка бывает:

обязательной, т.е. проводимой в определенные сроки, установленные законодательством,

Аудиторская проверка бывает:

обязательной, т.е. проводимой в определенные сроки, установленные законодательством,

Результаты аудиторской проверки

могут быть положительными, когда аудитор подтверждает достоверность данных

Результаты аудиторской проверки

могут быть положительными, когда аудитор подтверждает достоверность данных

Аудитор

Аудитор (лат. auditor — слушающий) — лицо, занимающееся аудитом (ревизией бухгалтерских книг, документов и

Аудитор

Аудитор (лат. auditor — слушающий) — лицо, занимающееся аудитом (ревизией бухгалтерских книг, документов и

В соответствии с законодательством РФ аудитором является физическое лицо, получившее квалификационный

В соответствии с законодательством РФ аудитором является физическое лицо, получившее квалификационный

ТРЕБОВАНИЯ К ПРЕТЕНДЕНТАМ

К квалификационному экзамену на получение квалификационного аттестата аудитора допускается

ТРЕБОВАНИЯ К ПРЕТЕНДЕНТАМ

К квалификационному экзамену на получение квалификационного аттестата аудитора допускается

В России аудитор вправе осуществлять деятельность лишь в рамках аудиторской фирмы,

В России аудитор вправе осуществлять деятельность лишь в рамках аудиторской фирмы,

Саморегулируемые организации аудиторов

Некоммерческое партнерство «Аудиторская Палата России»

Некоммерческое партнерство «Московская аудиторская

Саморегулируемые организации аудиторов

Некоммерческое партнерство «Аудиторская Палата России»

Некоммерческое партнерство «Московская аудиторская

Аудиторы регулярно проходят курсы повышения квалификации— это является одним из условий

Аудиторы регулярно проходят курсы повышения квалификации— это является одним из условий

Помимо частных аудиторов, которые являются доверенными лицами и действуют в интересах

Помимо частных аудиторов, которые являются доверенными лицами и действуют в интересах

Основополагающий подход

к аудиторской проверке

Подготовка и планирование (сбор информации, определение целей,

Основополагающий подход

к аудиторской проверке

Подготовка и планирование (сбор информации, определение целей,

Администрация предоставляет:

Свидетельство о регистрации

Учредительный договор, устав

Лицензии

Бухгалтерскую отчетность

Контракты, договоры поставки

Акты проверок контрольно-ревизионных

Администрация предоставляет:

Свидетельство о регистрации

Учредительный договор, устав

Лицензии

Бухгалтерскую отчетность

Контракты, договоры поставки

Акты проверок контрольно-ревизионных

Оценка ошибок

в аудиторской деятельности

Выявленные ошибки:

существенные (материальные)

несущественные (нематериальные)

3 уровня материальности

Оценка ошибок

в аудиторской деятельности

Выявленные ошибки:

существенные (материальные)

несущественные (нематериальные)

3 уровня материальности

Этапы практического приложения

материальности ошибок

1 этап. Определение границ предельной величины

Этапы практического приложения

материальности ошибок

1 этап. Определение границ предельной величины

Этапы практического приложения

материальности ошибок

2 этап. Распределение общей величины границ

Этапы практического приложения

материальности ошибок

2 этап. Распределение общей величины границ

Этапы практического приложения

материальности ошибок

3 этап. Деление аудитором деятельности компании

Этапы практического приложения

материальности ошибок

3 этап. Деление аудитором деятельности компании

Этапы практического приложения материальности ошибок

4 этап. Обобщение суммы ошибок и

Этапы практического приложения материальности ошибок

4 этап. Обобщение суммы ошибок и

Этапы практического приложения материальности ошибок

5 этап. Общая сумма фактической ошибки

Этапы практического приложения материальности ошибок

5 этап. Общая сумма фактической ошибки

Оценка риска

в аудиторской деятельности

Под аудиторским понимают риск, который берет на

Оценка риска

в аудиторской деятельности

Под аудиторским понимают риск, который берет на

Оценка риска

в аудиторской деятельности

Аудиторский риск может быть представлен следующей факторной

Оценка риска

в аудиторской деятельности

Аудиторский риск может быть представлен следующей факторной

Системный аудит – экспертиза на основе оценки внутреннего контроля

При ревизии хозяйственной

Системный аудит – экспертиза на основе оценки внутреннего контроля

При ревизии хозяйственной

Системный аудит – экспертиза на основе оценки внутреннего контроля

Составной частью внутреннего

Системный аудит – экспертиза на основе оценки внутреннего контроля

Составной частью внутреннего

Аудиторские свидетельства

Аудитор должен обладать полной, достоверной и надежной информацией, достаточной для

Аудиторские свидетельства

Аудитор должен обладать полной, достоверной и надежной информацией, достаточной для

Аудиторские свидетельства

Чаще всего подделке подвергаются документы, оформляющие движение ценностей:

накладные, требования,

Аудиторские свидетельства

Чаще всего подделке подвергаются документы, оформляющие движение ценностей:

накладные, требования,

Аудиторские свидетельства

Среди поддельных реквизитов документов:

на первом месте стоят подписи (65,6%),

Аудиторские свидетельства

Среди поддельных реквизитов документов:

на первом месте стоят подписи (65,6%),

Аудиторские свидетельства

Косвенные свидетельства - это сведения, не имеющие отношения к фактам

Аудиторские свидетельства

Косвенные свидетельства - это сведения, не имеющие отношения к фактам

Аудиторские свидетельства

ДОКУМЕНТЫ

Первичные

Вспомогатель-ные

Сводные

Неофициаль-ные

Записи в рабочих документах аудитора должны быть настолько полными и

Аудиторские свидетельства

ДОКУМЕНТЫ

Первичные

Вспомогатель-ные

Сводные

Неофициаль-ные

Записи в рабочих документах аудитора должны быть настолько полными и

Приемы аудиторской проверки

для получения свидетельств

Инспекция

Наблюдение

Опрос

Вычисления

Аналитическая проверка

Приемы аудиторской проверки

для получения свидетельств

Инспекция

Наблюдение

Опрос

Вычисления

Аналитическая проверка

Аудиторские тесты

для получения свидетельств

Независимые тесты предназначены для проверки операций и

Аудиторские тесты

для получения свидетельств

Независимые тесты предназначены для проверки операций и

Аудиторское выборочное обследование

для получения свидетельств

ЭТАПЫ:

планирование выборки,

отбор объектов для

Аудиторское выборочное обследование

для получения свидетельств

ЭТАПЫ:

планирование выборки,

отбор объектов для

Аналитическая проверка

для получения свидетельств

анализ соотношений различных финансовых данных (например, выручки

Аналитическая проверка

для получения свидетельств

анализ соотношений различных финансовых данных (например, выручки

Присутствие аудитора при инвентаризации

для получения свидетельств

Во время инвентаризации аудитор:

удостоверяется в

Присутствие аудитора при инвентаризации

для получения свидетельств

Во время инвентаризации аудитор:

удостоверяется в

Компьютерные экспертные системы для получения свидетельств

Включают следующий функционал:

Расчет финансовых коэффициентов

Взаимоувязка форм

Компьютерные экспертные системы для получения свидетельств

Включают следующий функционал:

Расчет финансовых коэффициентов

Взаимоувязка форм

Компьютерные экспертные системы для получения свидетельств

Программы комплексной автоматизации аудиторской деятельности:

«IT

Компьютерные экспертные системы для получения свидетельств

Программы комплексной автоматизации аудиторской деятельности:

«IT

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ при планировании аудита осуществляется с

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ при планировании аудита осуществляется с

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методы анализа:

Метод чтения внешней отчетности

Метод отраслевого

ЭКОНОМИЧЕСКИЙ АНАЛИЗ В АУДИРОВАНИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методы анализа:

Метод чтения внешней отчетности

Метод отраслевого

Аналитические методы анализа на основе бухгалтерской отчетности

построение системы взаимосвязанных аналитических таблиц;

Аналитические методы анализа на основе бухгалтерской отчетности

построение системы взаимосвязанных аналитических таблиц;

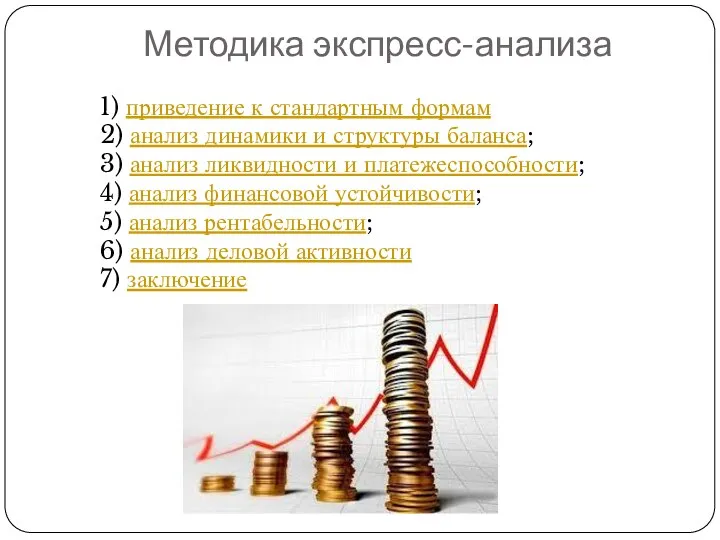

Методика экспресс-анализа

1) приведение к стандартным формам

2) анализ динамики и структуры баланса;

3)

Методика экспресс-анализа

1) приведение к стандартным формам

2) анализ динамики и структуры баланса;

3)

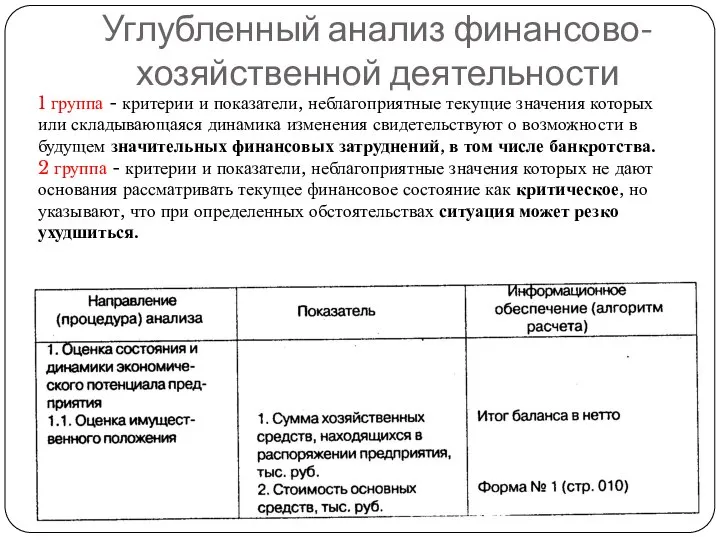

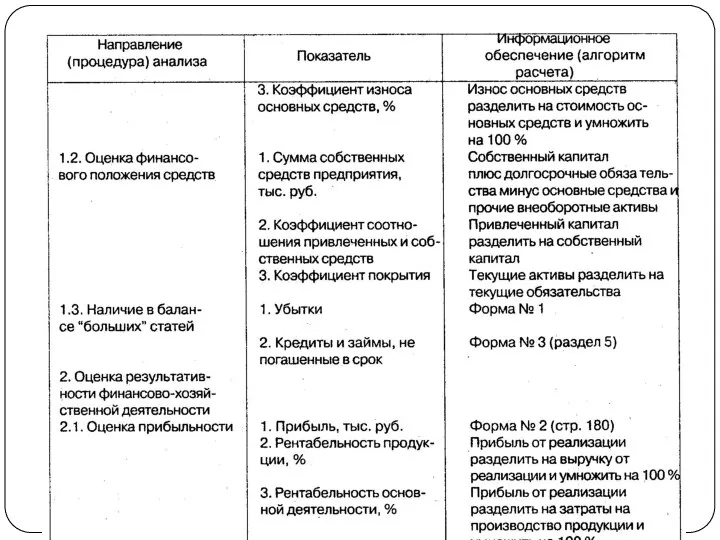

Углубленный анализ финансово-хозяйственной деятельности

1 группа - критерии и показатели, неблагоприятные текущие

Углубленный анализ финансово-хозяйственной деятельности

1 группа - критерии и показатели, неблагоприятные текущие

Завершение аудита:

обзор финансовой отчетности

ЦЕЛЬ –

выяснение, составлена ли финансовая отчетность с

Завершение аудита:

обзор финансовой отчетности

ЦЕЛЬ –

выяснение, составлена ли финансовая отчетность с

Завершение аудита:

возможность продолжения деятельности

Обстоятельства прекращения деятельности:

невозможность своевременного погашения долгов по

Завершение аудита:

возможность продолжения деятельности

Обстоятельства прекращения деятельности:

невозможность своевременного погашения долгов по

Завершение аудита:

письма управляющим (о недостатках)

Ответ с изложением предполагаемых действий по

Завершение аудита:

письма управляющим (о недостатках)

Ответ с изложением предполагаемых действий по

Аудиторские отчеты и заключения

В отчете о проведении финансовой ревизии обращают внимание

Аудиторские отчеты и заключения

В отчете о проведении финансовой ревизии обращают внимание

Контроль за качеством

проведения аудита

Аудиторская фирма обязана применять систему контроля за

Контроль за качеством

проведения аудита

Аудиторская фирма обязана применять систему контроля за

Аудиторские стандарты

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской

Аудиторские стандарты

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской

Аудиторские стандарты

Применение стандартов аудита позволяет аудиторским организациям:

полнее соблюдать требования стандартов аудиторской

Аудиторские стандарты

Применение стандартов аудита позволяет аудиторским организациям:

полнее соблюдать требования стандартов аудиторской

Литература

Аудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт,

Литература

Аудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт,

Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Рагнар Антон Киттил Фриш

Рагнар Антон Киттил Фриш Организация и информационная база экономического анализа. (Тема 2)

Организация и информационная база экономического анализа. (Тема 2) Экономика Китая

Экономика Китая Экономика организации

Экономика организации Ринок праці як економічна модель

Ринок праці як економічна модель Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества John Maynard Keynes

John Maynard Keynes Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Понятие экономики

Понятие экономики Решение задач по экономике с применением математических функций в Microsoft Excel

Решение задач по экономике с применением математических функций в Microsoft Excel Управление природопользованием и его инструменты

Управление природопользованием и его инструменты Междисциплинарные исследования в экономике

Междисциплинарные исследования в экономике Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2)

Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2) Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Методология маржинализма. Лозаннская школа

Методология маржинализма. Лозаннская школа არსებული ეკონომიკური ურთიერთობები

არსებული ეკონომიკური ურთიერთობები Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года

Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года Презентация Таможенная политика в период складывания единого централизованного государства.

Презентация Таможенная политика в период складывания единого централизованного государства. Рыночная экономика

Рыночная экономика Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Направленная торговля и торговля волатильностью на ФОРТС. Применение фьючерса на Российский индекс волатильности RTSVX

Направленная торговля и торговля волатильностью на ФОРТС. Применение фьючерса на Российский индекс волатильности RTSVX Основные показатели эффективности проекта освоения месторождения

Основные показатели эффективности проекта освоения месторождения Макет проекта

Макет проекта Анализ безубыточности предприятия

Анализ безубыточности предприятия