- Фармацевтичний ринок України

Содержание

- 2. Фармацевтичний ринок — pинок фармацевтичних товарів і послуг. 87% ринку складають роздрібні продажі. В їх структурі

- 4. Сильні сторони української фарміндустрії місткість внутрішнього ринку наростаюча присутність на зовнішніх ринках наявність усього асортименту основної

- 5. Внутрішній ринок характеризується ↑ рівнем конкуренції і ↓ рівнем споживання лікарських засобів на одну особу через

- 6. Станом на 2018 р. в Україні діє 234 підприємства з виробництва основних фармацевтичних продуктів, з 2010

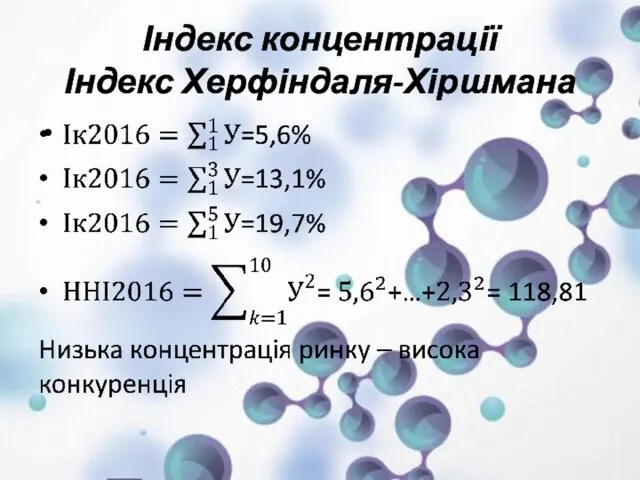

- 9. Індекс концентрації Індекс Херфіндаля-Хіршмана

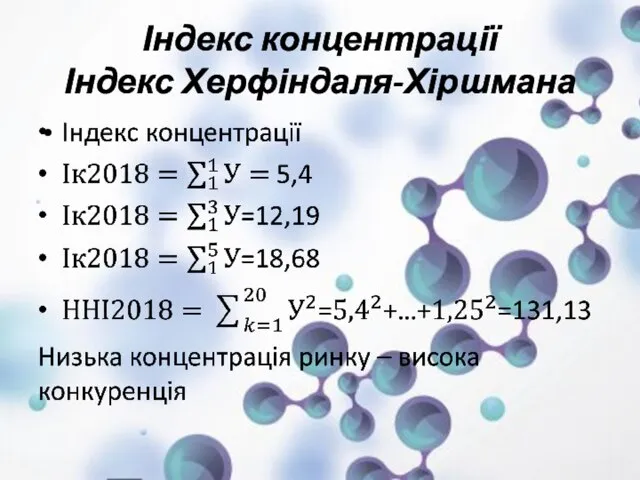

- 11. Індекс концентрації Індекс Херфіндаля-Хіршмана

- 12. Топ-20 маркетуючих організацій за обсягом аптечних продажів товарів «аптечного кошику в грошовому виразі за підсумками 2018

- 13. Лідери ринку ТОП-6 українських виробників Фармак Дарниця НВЦ БХФЗ Артерiум КВЗ Sanofi. ТОП-5 за обсягами продажів

- 14. Рівень ринкової влади підприємств Понад 1000 грн – 10% 500 до 1000 - 15 % від

- 15. Ринкові бар’єри та диференціація продукції

- 16. Норми входу та виходу Норма входу=36/234=0,15 Норма виходу=31/234=0,13

- 17. Виснок щодо норм входу/виходу Поточна ситуація на фармацевтичному ринку України є могутнім стимулом для підприємців для

- 18. Еластичність попиту на фармацевтичні вироби за доходами Е=201,4/179,3=1,1- тобто попит на фармацевтичні вироби напряму залежать від

- 19. Еластичність попиту за ціною Е=0,84 – попит є відносно нееластичним

- 20. Рівень чистого прибутку Фінансові результати діяльності показують, що галузь має тенденцію до постійного зростання, при цьому

- 21. Рівень рентабельності від операційної діяльності

- 22. Висновок щодо рентабельності від операційної діяльності За досліджуваний період результат від операційної діяльності фармацев-тичних підприємств стабільно

- 23. Прогнозування попиту на фармацевтичну продукцію

- 24. Основні фактори попиту на фармацевтичну продукцію Всі фактори попиту на фармацевтичні препарати можна розділити на: Внутрішні,

- 25. ЗАЛЕЖНІСТЬ ПОПИТУ НА ПРОДУКЦІЮ ВІД ДОХОДІВ НАСЕЛЕННЯ

- 26. ВИХІДНІ ДАНІ

- 28. Вертикальна інтеграція в фармацевтичній галузі. Горизонтальна взаємодія фармацевтичних фірм.

- 29. Вертикальна інтеграція – об'єднання в єдиний технологічний процес усіх або основних ланок виробництва й обороту продукції.

- 30. Для неї характерна серія придбання фармацевтичними компаніями-виробниками фірм, які мають відношення до системи формування, управління, дистрибуції

- 31. Характеристика вертикальних зв’язків основного виробника фармацевтичного кластера

- 32. Приклади вертикальної інтеграції в фармацевтичній галузі: Український аптечний холдинг об’єднує у собі мережі аптек «Добрі ліки»,

- 33. Інтеграція фармацевтичних фірм сприяє концентрації і виділенню значних коштів на дослідження, розробку і впровадження на ринок

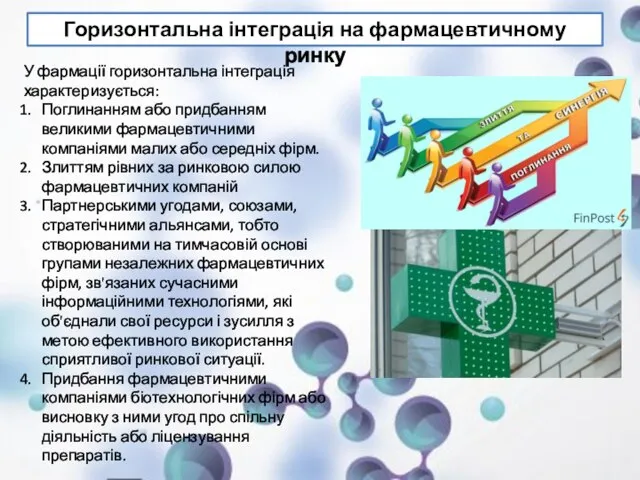

- 34. У фармації горизонтальна інтеграція характеризується: Поглинанням або придбанням великими фармацевтичними компаніями малих або середніх фірм. Злиттям

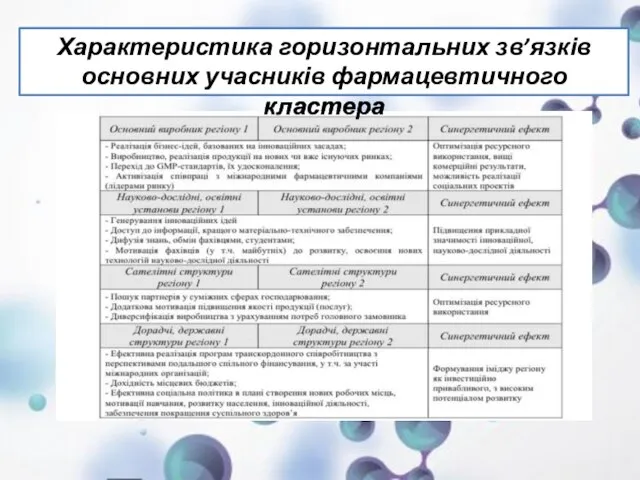

- 35. Характеристика горизонтальних зв’язків основних учасників фармацевтичного кластера

- 36. Приклади горизонтальної інтеграції в фармацевтичній галузі: НІМЕЦЬКА STADA КУПУЄ ЧАСТИНУ BIOPHARMA ДАРНИЦЯ ПРИДБАЛА 30% АКЦІЙ БОРЩАГІВСЬКОГО

- 37. Цінова політика фармацевтичних та аптечних підприємств Добре відомими і найбільш розповсюдженими стратегіями ціноутворення стосовно фармацевтичного ринку

- 38. Для вітчизняного ринку лікарських засобів, який перебуває у стадії формування, розповсюдженою є стратегія „проникнення" у ринок.

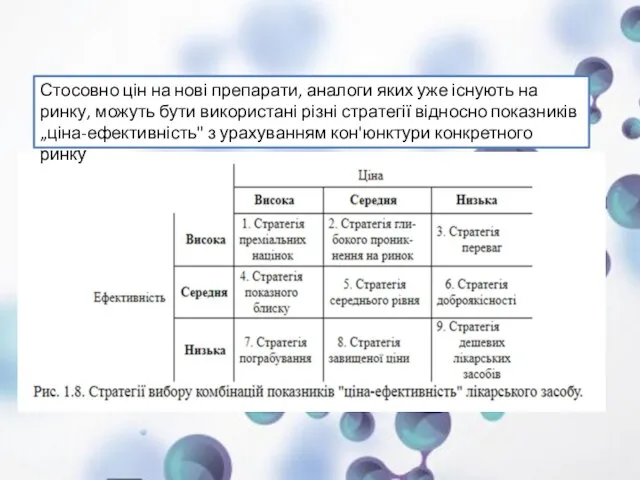

- 39. Стосовно цін на нові препарати, аналоги яких уже існують на ринку, можуть бути використані різні стратегії

- 40. Нецінові стратегії конкуренції засновані на: продажу ліків вищої якості та надійності, що досягається завдяки технологічним перевагам,

- 41. ТЕМА: ГАЛУЗЕВИЙ РИНОК ТА ІННОВАЦІЇ ТЕМА: УРЯДОВА ПОЛІТИКА ТА РОЗВИТОК ФІРМ І ГАЛУЗЕЙ

- 42. Інвестиції в інновації Галузь фармацевтики займає провідні позиції за інвестиціями у дослідження та розробки відносно доходу,

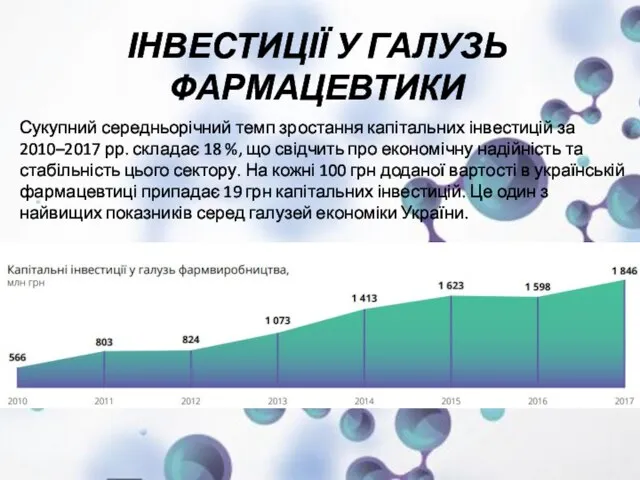

- 45. ІНВЕСТИЦІЇ У ГАЛУЗЬ ФАРМАЦЕВТИКИ Сукупний середньорічний темп зростання капітальних інвестицій за 2010–2017 рр. складає 18 %,

- 46. Бюджетне фінансування інноваційної діяльності та трансферу технологій за стратегічними пріоритетними напрямами у 2016-2018 рр., тис. грн

- 47. Щодо джерел фінансування, то видно, що витрати на інновації на 96 % здійснюються за рахунок власних

- 48. Шлях до інноваційної фарми в Україні Зростання за рахунок розвитку внутрішнього ринку; Вихід на міжнародний ринок

- 49. Управління у сфері створення, виробництва, контролю якості та реалізації лікарських засобів здійснюють: Міністерство охорони здоров'я України;

- 50. Перелік нормативних документів: Закон України «Про лікарські засоби»; Кабінет Міністрів України Постанова № 647 «Про затвердження

- 51. Перелік нормативних документів Наказ МОЗ України № 242 «Про затвердження Правил утилізації та знищення лікарських засобів»;

- 52. До компетенції Міністерства охорони здоров'я України відноситься: забезпечення здійснення відповідно до законодавства державної реєстрації та контролю

- 53. Державне управління у сфері обігу лікарських засобів здійснюється шляхом: ліцензування господарської діяльності; реєстрації лікарських засобів та

- 54. Державна служба лікарських засобів Державна служба лікарських засобів і виробів медичного призначення - урядовий орган державного

- 55. Зарубіжний досвід Впровадження деяких зарубіжний принципів управління галуззю фармації було б корисним для України: створення бази

- 57. Скачать презентацию

Фармацевтичний ринок — pинок фармацевтичних товарів і послуг.

87% ринку складають роздрібні продажі. В їх

Фармацевтичний ринок — pинок фармацевтичних товарів і послуг.

87% ринку складають роздрібні продажі. В їх

Сильні сторони української фарміндустрії

місткість внутрішнього ринку

наростаюча присутність на зовнішніх ринках

наявність усього

Сильні сторони української фарміндустрії

місткість внутрішнього ринку

наростаюча присутність на зовнішніх ринках

наявність усього

Внутрішній ринок характеризується ↑ рівнем конкуренції і ↓ рівнем споживання лікарських

Внутрішній ринок характеризується ↑ рівнем конкуренції і ↓ рівнем споживання лікарських

Станом на 2018 р. в Україні діє 234 підприємства з виробництва

Станом на 2018 р. в Україні діє 234 підприємства з виробництва

Індекс концентрації

Індекс Херфіндаля-Хіршмана

Індекс концентрації

Індекс Херфіндаля-Хіршмана

Індекс концентрації

Індекс Херфіндаля-Хіршмана

Індекс концентрації

Індекс Херфіндаля-Хіршмана

Топ-20 маркетуючих організацій за обсягом аптечних продажів товарів «аптечного кошику в

Топ-20 маркетуючих організацій за обсягом аптечних продажів товарів «аптечного кошику в

Лідери ринку

ТОП-6 українських виробників

Фармак

Дарниця

НВЦ БХФЗ

Артерiум

КВЗ

Sanofi.

ТОП-5 за обсягами продажів лікарських

Лідери ринку

ТОП-6 українських виробників

Фармак

Дарниця

НВЦ БХФЗ

Артерiум

КВЗ

Sanofi.

ТОП-5 за обсягами продажів лікарських

Рівень ринкової влади підприємств

Понад 1000 грн – 10%

500 до 1000 -

Рівень ринкової влади підприємств

Понад 1000 грн – 10%

500 до 1000 -

Ринкові бар’єри та диференціація продукції

Ринкові бар’єри та диференціація продукції

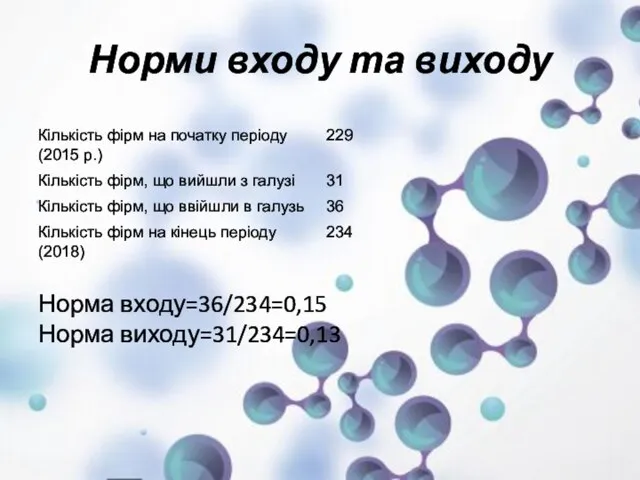

Норми входу та виходу

Норма входу=36/234=0,15

Норма виходу=31/234=0,13

Норми входу та виходу

Норма входу=36/234=0,15

Норма виходу=31/234=0,13

Виснок щодо норм входу/виходу

Поточна ситуація на фармацевтичному ринку України є могутнім

Виснок щодо норм входу/виходу

Поточна ситуація на фармацевтичному ринку України є могутнім

Еластичність попиту на фармацевтичні вироби за доходами

Е=201,4/179,3=1,1- тобто попит на фармацевтичні

Еластичність попиту на фармацевтичні вироби за доходами

Е=201,4/179,3=1,1- тобто попит на фармацевтичні

Еластичність попиту за ціною

Е=0,84 – попит є відносно нееластичним

Еластичність попиту за ціною

Е=0,84 – попит є відносно нееластичним

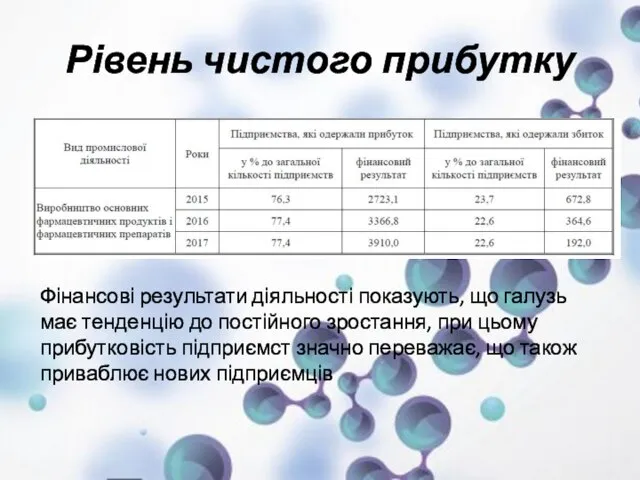

Рівень чистого прибутку

Фінансові результати діяльності показують, що галузь має тенденцію до

Рівень чистого прибутку

Фінансові результати діяльності показують, що галузь має тенденцію до

Рівень рентабельності від операційної діяльності

Рівень рентабельності від операційної діяльності

Висновок щодо рентабельності від операційної діяльності

За досліджуваний період результат від операційної

Висновок щодо рентабельності від операційної діяльності

За досліджуваний період результат від операційної

Прогнозування попиту на фармацевтичну продукцію

Прогнозування попиту на фармацевтичну продукцію

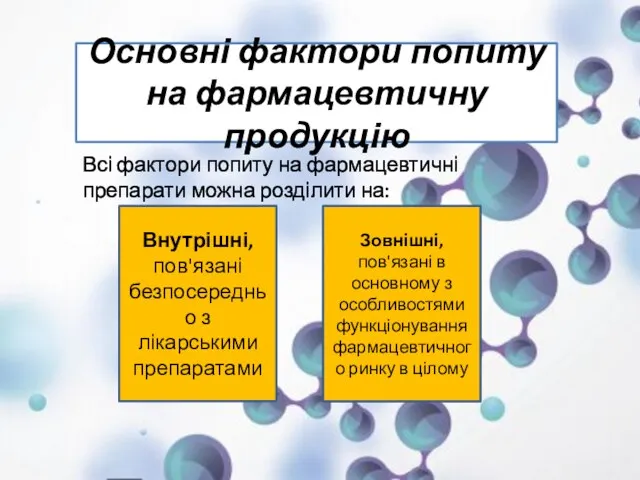

Основні фактори попиту на фармацевтичну продукцію

Всі фактори попиту на фармацевтичні препарати

Основні фактори попиту на фармацевтичну продукцію

Всі фактори попиту на фармацевтичні препарати

ЗАЛЕЖНІСТЬ ПОПИТУ НА ПРОДУКЦІЮ ВІД ДОХОДІВ НАСЕЛЕННЯ

ЗАЛЕЖНІСТЬ ПОПИТУ НА ПРОДУКЦІЮ ВІД ДОХОДІВ НАСЕЛЕННЯ

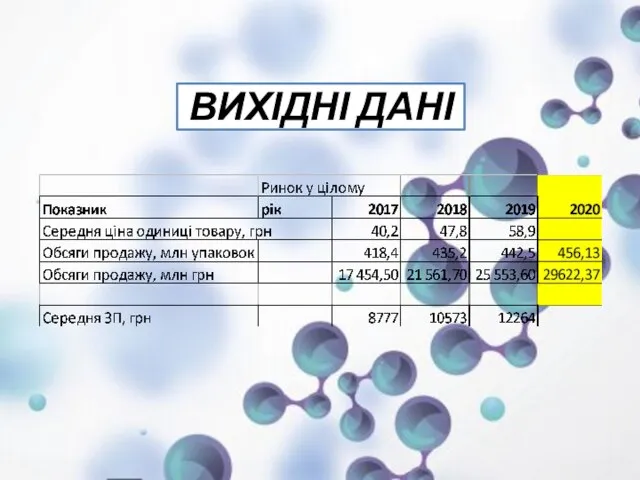

ВИХІДНІ ДАНІ

ВИХІДНІ ДАНІ

Вертикальна інтеграція в фармацевтичній галузі. Горизонтальна взаємодія фармацевтичних фірм.

Вертикальна інтеграція в фармацевтичній галузі. Горизонтальна взаємодія фармацевтичних фірм.

Вертикальна інтеграція – об'єднання в єдиний технологічний процес усіх або основних

Вертикальна інтеграція – об'єднання в єдиний технологічний процес усіх або основних

Для неї характерна серія придбання фармацевтичними компаніями-виробниками фірм, які мають відношення

Для неї характерна серія придбання фармацевтичними компаніями-виробниками фірм, які мають відношення

Характеристика вертикальних зв’язків основного виробника фармацевтичного кластера

Характеристика вертикальних зв’язків основного виробника фармацевтичного кластера

Приклади вертикальної інтеграції в фармацевтичній галузі:

Український аптечний холдинг об’єднує у собі

Приклади вертикальної інтеграції в фармацевтичній галузі:

Український аптечний холдинг об’єднує у собі

Інтеграція фармацевтичних фірм сприяє концентрації і виділенню значних коштів на дослідження,

Інтеграція фармацевтичних фірм сприяє концентрації і виділенню значних коштів на дослідження,

У фармації горизонтальна інтеграція характеризується:

Поглинанням або придбанням великими фармацевтичними компаніями малих

У фармації горизонтальна інтеграція характеризується:

Поглинанням або придбанням великими фармацевтичними компаніями малих

Характеристика горизонтальних зв’язків основних учасників фармацевтичного кластера

Характеристика горизонтальних зв’язків основних учасників фармацевтичного кластера

Приклади горизонтальної інтеграції в фармацевтичній галузі:

НІМЕЦЬКА STADA КУПУЄ ЧАСТИНУ BIOPHARMA

ДАРНИЦЯ ПРИДБАЛА

Приклади горизонтальної інтеграції в фармацевтичній галузі:

НІМЕЦЬКА STADA КУПУЄ ЧАСТИНУ BIOPHARMA

ДАРНИЦЯ ПРИДБАЛА

Цінова політика фармацевтичних та аптечних підприємств

Добре відомими і найбільш розповсюдженими стратегіями

Цінова політика фармацевтичних та аптечних підприємств

Добре відомими і найбільш розповсюдженими стратегіями

Для вітчизняного ринку лікарських засобів, який перебуває у стадії формування,

Для вітчизняного ринку лікарських засобів, який перебуває у стадії формування,

Стосовно цін на нові препарати, аналоги яких уже існують на ринку,

Стосовно цін на нові препарати, аналоги яких уже існують на ринку,

Нецінові стратегії конкуренції засновані на:

продажу ліків вищої якості та надійності,

Нецінові стратегії конкуренції засновані на:

продажу ліків вищої якості та надійності,

ТЕМА: ГАЛУЗЕВИЙ РИНОК ТА

ІННОВАЦІЇ

ТЕМА: УРЯДОВА ПОЛІТИКА ТА

РОЗВИТОК ФІРМ І ГАЛУЗЕЙ

ТЕМА: ГАЛУЗЕВИЙ РИНОК ТА

ІННОВАЦІЇ

ТЕМА: УРЯДОВА ПОЛІТИКА ТА

РОЗВИТОК ФІРМ І ГАЛУЗЕЙ

Інвестиції в інновації

Галузь фармацевтики займає провідні позиції за інвестиціями у дослідження

Інвестиції в інновації

Галузь фармацевтики займає провідні позиції за інвестиціями у дослідження

ІНВЕСТИЦІЇ У ГАЛУЗЬ ФАРМАЦЕВТИКИ

Сукупний середньорічний темп зростання капітальних інвестицій за

ІНВЕСТИЦІЇ У ГАЛУЗЬ ФАРМАЦЕВТИКИ

Сукупний середньорічний темп зростання капітальних інвестицій за

Бюджетне фінансування інноваційної діяльності та трансферу технологій за стратегічними пріоритетними напрямами

Бюджетне фінансування інноваційної діяльності та трансферу технологій за стратегічними пріоритетними напрямами

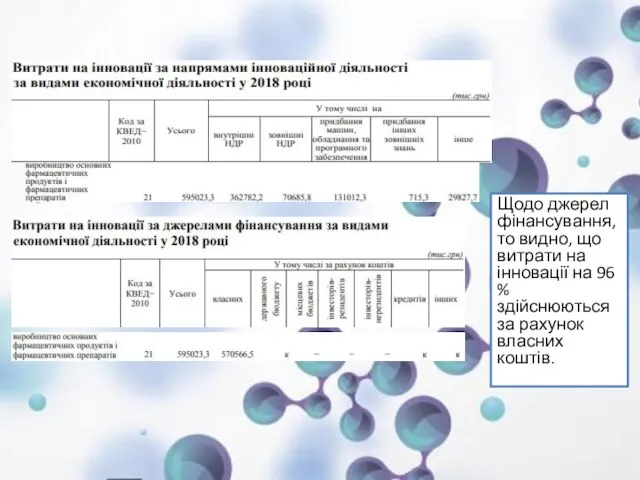

Щодо джерел фінансування, то видно, що витрати на інновації на 96

Щодо джерел фінансування, то видно, що витрати на інновації на 96

Шлях до інноваційної фарми в Україні

Зростання за рахунок розвитку внутрішнього

Шлях до інноваційної фарми в Україні

Зростання за рахунок розвитку внутрішнього

Управління у сфері створення, виробництва, контролю якості та реалізації лікарських засобів

Управління у сфері створення, виробництва, контролю якості та реалізації лікарських засобів

Перелік нормативних документів:

Закон України «Про лікарські засоби»;

Кабінет Міністрів України Постанова №

Перелік нормативних документів:

Закон України «Про лікарські засоби»;

Кабінет Міністрів України Постанова №

Перелік нормативних документів

Наказ МОЗ України № 242 «Про затвердження Правил утилізації

Перелік нормативних документів

Наказ МОЗ України № 242 «Про затвердження Правил утилізації

До компетенції Міністерства охорони здоров'я України відноситься:

забезпечення здійснення відповідно до законодавства

До компетенції Міністерства охорони здоров'я України відноситься:

забезпечення здійснення відповідно до законодавства

Державне управління у сфері обігу лікарських засобів здійснюється шляхом:

ліцензування господарської діяльності;

реєстрації

Державне управління у сфері обігу лікарських засобів здійснюється шляхом:

ліцензування господарської діяльності;

реєстрації

Державна служба лікарських засобів

Державна служба лікарських засобів і виробів медичного призначення

Державна служба лікарських засобів

Державна служба лікарських засобів і виробів медичного призначення

Зарубіжний досвід

Впровадження деяких зарубіжний принципів управління галуззю фармації було б корисним

Зарубіжний досвід

Впровадження деяких зарубіжний принципів управління галуззю фармації було б корисним

Кейнсианская теория макроэкономического равновесия

Кейнсианская теория макроэкономического равновесия Анализ использования основного капитала предприятия

Анализ использования основного капитала предприятия Nabadzības problēmas Latvijā

Nabadzības problēmas Latvijā Инфляция и семейная экономика

Инфляция и семейная экономика Финансовая несостоятельность корпораций

Финансовая несостоятельность корпораций Перспективные направления развития железнодорожного транспорта в России

Перспективные направления развития железнодорожного транспорта в России Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Канада. Финансовая политика, экономика, наука

Канада. Финансовая политика, экономика, наука Экономика: наука и хозяйство

Экономика: наука и хозяйство Ромб конкурентоспособности Франции

Ромб конкурентоспособности Франции Рынок труда. Занятость

Рынок труда. Занятость Сенат и Синод в XVIIIв Подготовила: Студентка группы Ю-091 Муругова Анна

Сенат и Синод в XVIIIв Подготовила: Студентка группы Ю-091 Муругова Анна Наиболее острые проблемы, стоящие перед субъектами сферы «ЖКХ и транспорт» г. Костромы

Наиболее острые проблемы, стоящие перед субъектами сферы «ЖКХ и транспорт» г. Костромы Презентация Feiertage in Deutchland

Презентация Feiertage in Deutchland Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей

Экономический кризис в США Работу выполнили студенты группы Т-111 Васильев Станислав и Бобырь Алексей Энергетическая проблема

Энергетическая проблема Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Методы управления процессом ресурсосбережения

Методы управления процессом ресурсосбережения Формы и системы заработной платы. Вопрос 5

Формы и системы заработной платы. Вопрос 5 Современное общество

Современное общество Методы экономического анализа и стратегическое управление промышленным производством: SWOT-анализ

Методы экономического анализа и стратегическое управление промышленным производством: SWOT-анализ Организация деятельности торгово-промышленных палат

Организация деятельности торгово-промышленных палат Хятад улсын бүс нутгийн асуудал

Хятад улсын бүс нутгийн асуудал Innowacje w gospodarce opartej na wiedzy (GOW)

Innowacje w gospodarce opartej na wiedzy (GOW) Онлайн-курсы (на примере платформы coursera.org)

Онлайн-курсы (на примере платформы coursera.org) Дроби, проценты, пропорции в задачах с экономическим содержанием

Дроби, проценты, пропорции в задачах с экономическим содержанием Рыночные реформы в экономике России конца XX века

Рыночные реформы в экономике России конца XX века