- Мультиколлинеарность. Понятие, признаки, методы устранения

Содержание

- 2. Мультиколлинеарность Мультиколлинеарность – совместная, или множественная, взаимозависимость объясняющих переменных. Выделяют: Полную мультиколлинеарность - если существует функциональная

- 3. Полная мультиколлинеарность и ее последствия Когда между объясняющими переменными существует функциональная зависимость (полная мультиколлинеарность), то матрица

- 4. Реальная (частичная) мультиколлинеарность Слайд №3

- 5. Внешние признаки реальной мультиколлинеарности неоправданно большие с экономической точки зрения значения оценок коэффициентов уравнения регрессии; небольшие

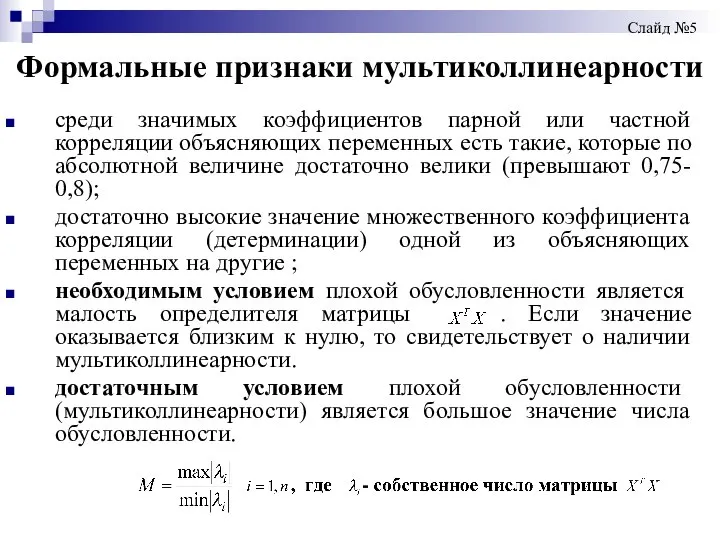

- 6. Формальные признаки мультиколлинеарности среди значимых коэффициентов парной или частной корреляции объясняющих переменных есть такие, которые по

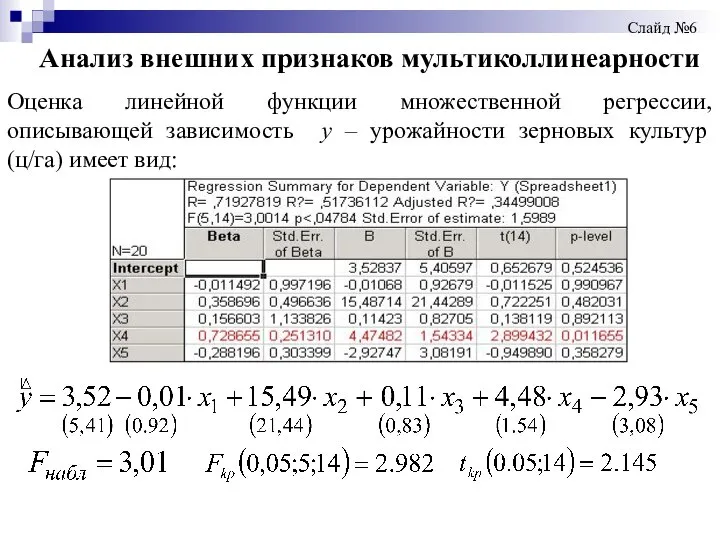

- 7. Анализ внешних признаков мультиколлинеарности Оценка линейной функции множественной регрессии, описывающей зависимость y – урожайности зерновых культур

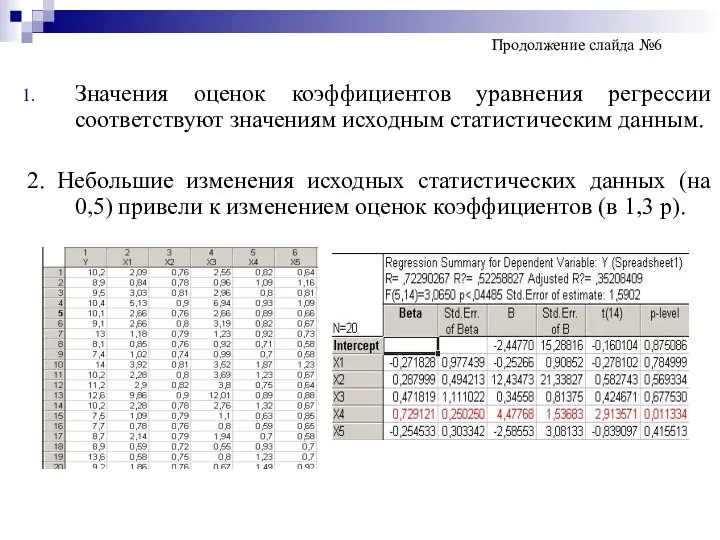

- 8. Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным. 2. Небольшие изменения исходных статистических данных

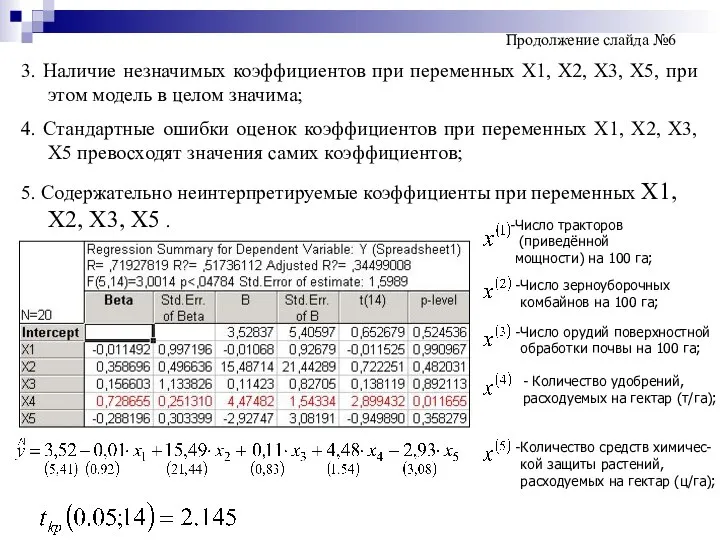

- 9. 3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при этом модель в целом значима;

- 10. Анализ формальных признаков мультиколлинеарности 1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75) между объясняющими переменными Х1

- 11. 2. Наличие высоких коэффициентов детерминации Продолжение слайда №7

- 12. 3. Малость определителя матрицы 4. Большое значение числа обусловленности матрицы Продолжение слайда №7

- 13. Методы устранения мультиколлинеарности 1. . Метод пошаговой регрессии : - с включением переменных - с исключением

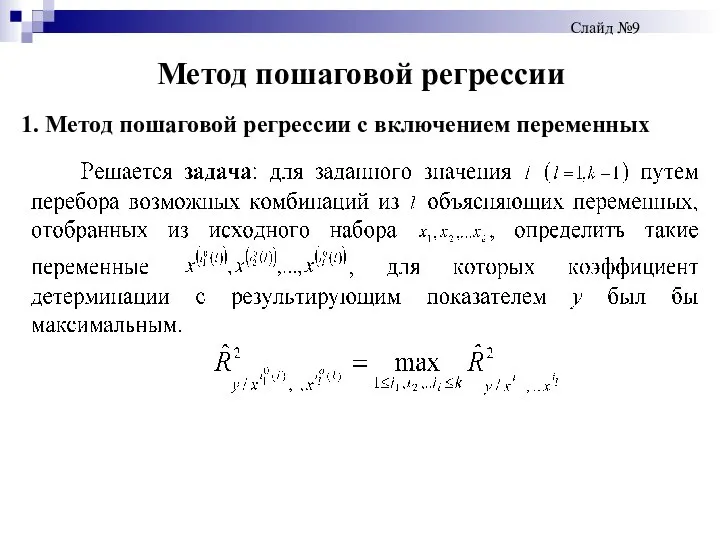

- 14. Метод пошаговой регрессии Слайд №9 1. Метод пошаговой регрессии с включением переменных

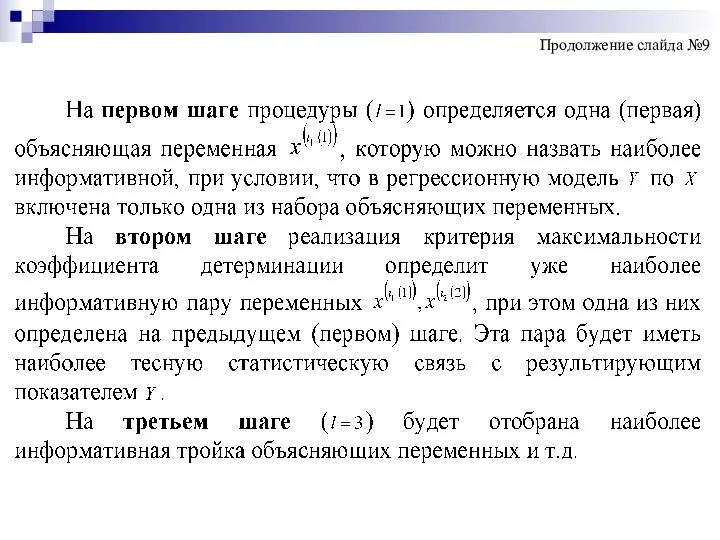

- 15. Продолжение слайда №9

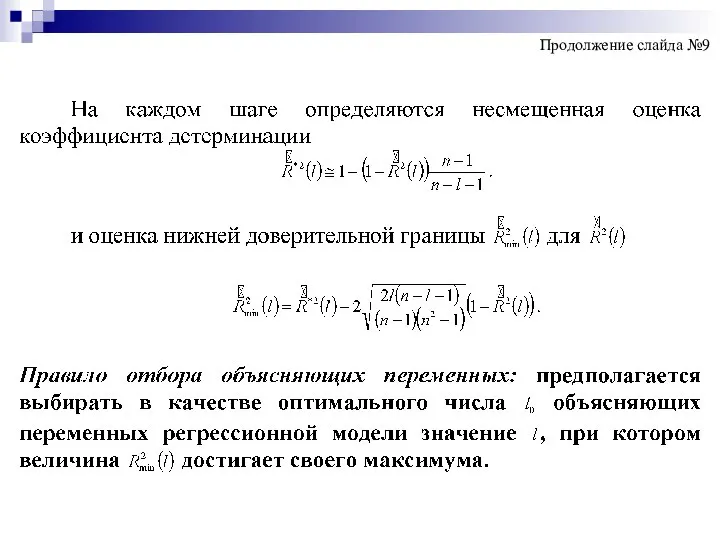

- 16. Продолжение слайда №9

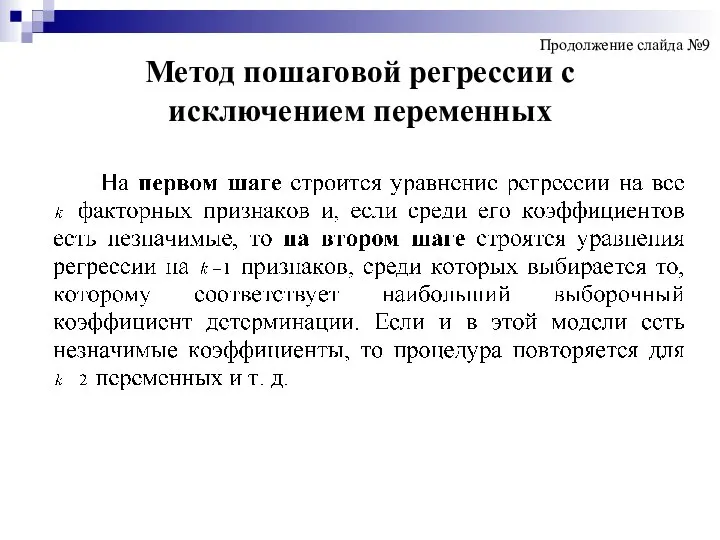

- 17. Метод пошаговой регрессии с исключением переменных Продолжение слайда №9

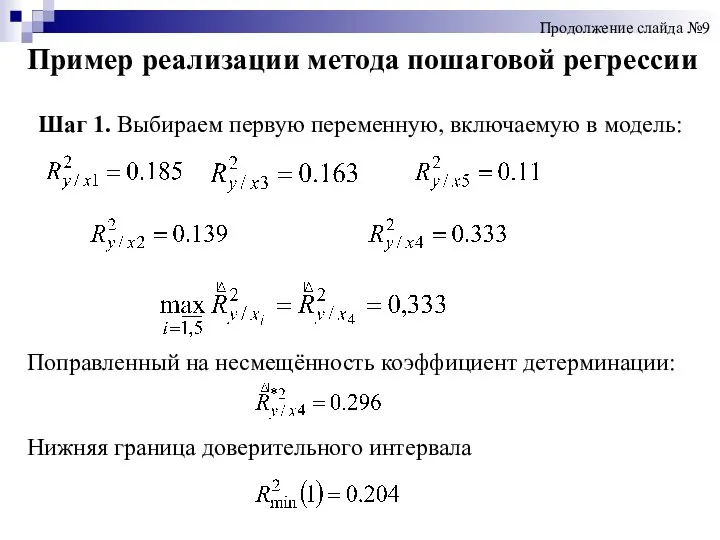

- 18. Шаг 1. Выбираем первую переменную, включаемую в модель: Поправленный на несмещённость коэффициент детерминации: Нижняя граница доверительного

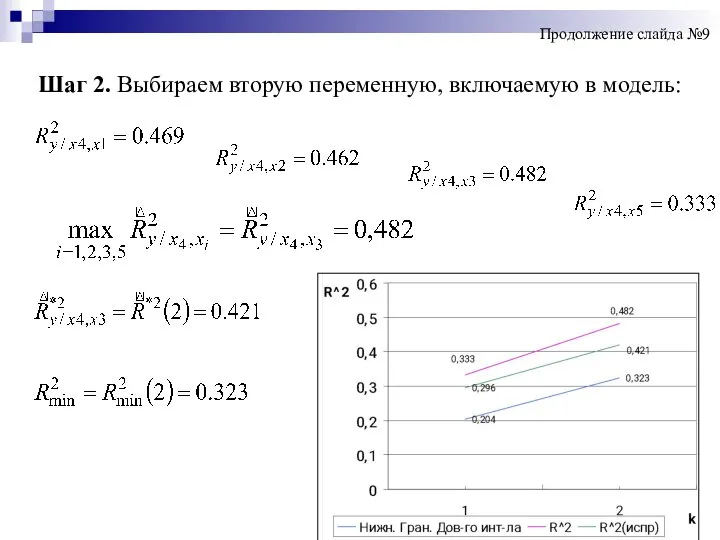

- 19. Шаг 2. Выбираем вторую переменную, включаемую в модель: Продолжение слайда №9

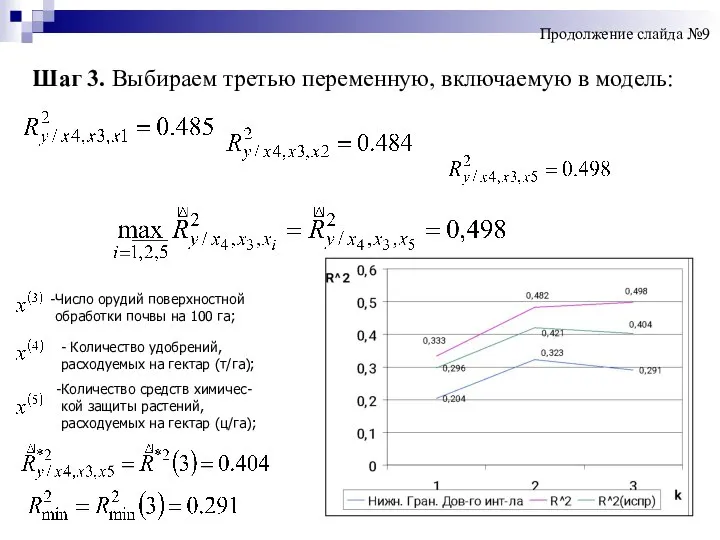

- 20. Шаг 3. Выбираем третью переменную, включаемую в модель: Число орудий поверхностной обработки почвы на 100 га;

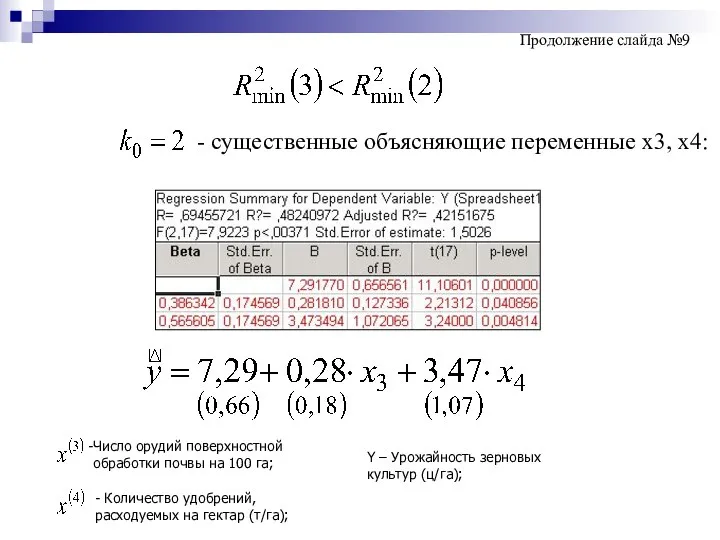

- 21. - существенные объясняющие переменные x3, x4: Y – Урожайность зерновых культур (ц/га); Продолжение слайда №9

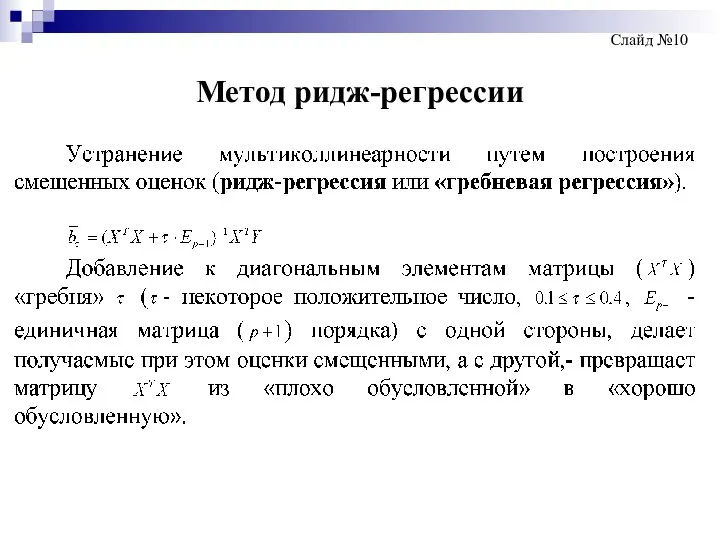

- 22. Метод ридж-регрессии Слайд №10

- 24. Скачать презентацию

Мультиколлинеарность

Мультиколлинеарность – совместная, или множественная,

взаимозависимость объясняющих переменных. Выделяют:

Полную мультиколлинеарность -

Мультиколлинеарность

Мультиколлинеарность – совместная, или множественная,

взаимозависимость объясняющих переменных. Выделяют:

Полную мультиколлинеарность -

Полная мультиколлинеарность и ее последствия

Когда между объясняющими переменными существует функциональная

Полная мультиколлинеарность и ее последствия

Когда между объясняющими переменными существует функциональная

Реальная (частичная) мультиколлинеарность

Слайд №3

Реальная (частичная) мультиколлинеарность

Слайд №3

Внешние признаки реальной мультиколлинеарности

неоправданно большие с экономической точки зрения значения оценок

Внешние признаки реальной мультиколлинеарности

неоправданно большие с экономической точки зрения значения оценок

Формальные признаки мультиколлинеарности

среди значимых коэффициентов парной или частной корреляции объясняющих переменных

Формальные признаки мультиколлинеарности

среди значимых коэффициентов парной или частной корреляции объясняющих переменных

Анализ внешних признаков мультиколлинеарности

Оценка линейной функции множественной регрессии, описывающей зависимость y

Анализ внешних признаков мультиколлинеарности

Оценка линейной функции множественной регрессии, описывающей зависимость y

Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным.

2. Небольшие

Значения оценок коэффициентов уравнения регрессии соответствуют значениям исходным статистическим данным.

2. Небольшие

3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при

3. Наличие незначимых коэффициентов при переменных Х1, Х2, Х3, Х5, при

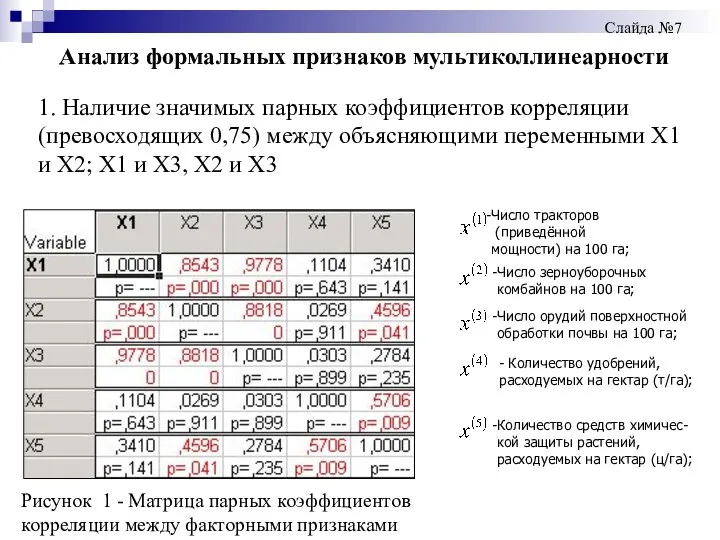

Анализ формальных признаков мультиколлинеарности

1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75)

Анализ формальных признаков мультиколлинеарности

1. Наличие значимых парных коэффициентов корреляции (превосходящих 0,75)

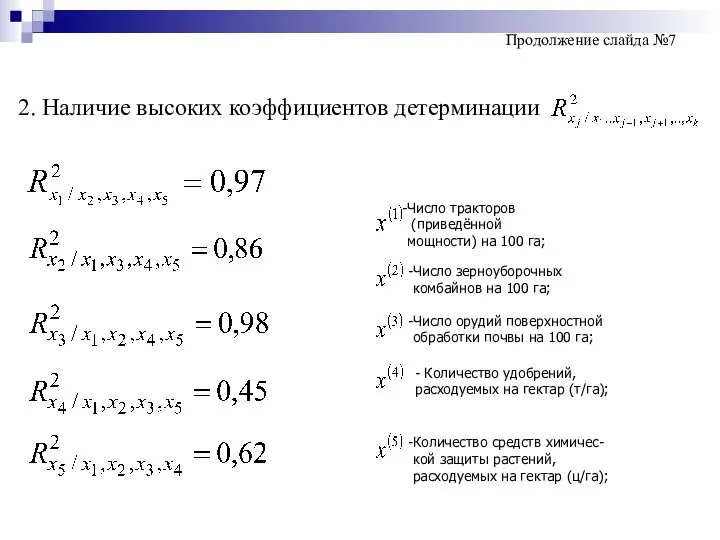

2. Наличие высоких коэффициентов детерминации

Продолжение слайда №7

2. Наличие высоких коэффициентов детерминации

Продолжение слайда №7

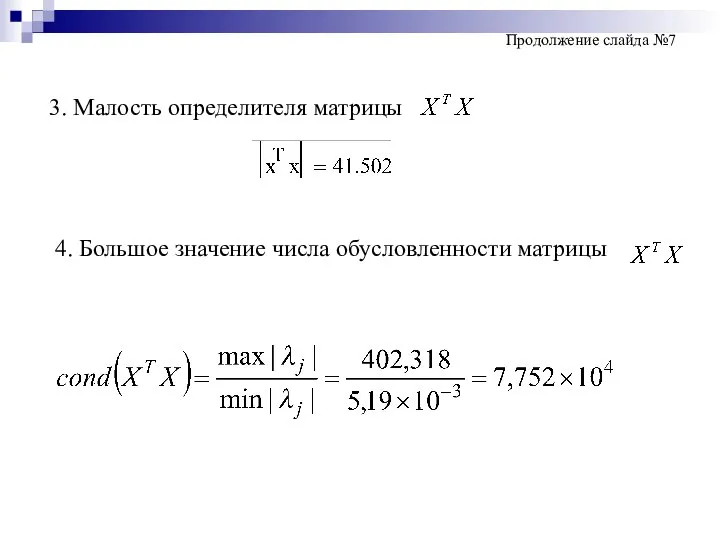

3. Малость определителя матрицы

4. Большое значение числа обусловленности матрицы

Продолжение слайда

3. Малость определителя матрицы

4. Большое значение числа обусловленности матрицы

Продолжение слайда

Методы устранения мультиколлинеарности

1. . Метод пошаговой регрессии :

- с включением

Методы устранения мультиколлинеарности

1. . Метод пошаговой регрессии :

- с включением

Метод пошаговой регрессии

Слайд №9

1. Метод пошаговой регрессии с включением переменных

Метод пошаговой регрессии

Слайд №9

1. Метод пошаговой регрессии с включением переменных

Продолжение слайда №9

Продолжение слайда №9

Продолжение слайда №9

Продолжение слайда №9

Метод пошаговой регрессии с исключением переменных

Продолжение слайда №9

Метод пошаговой регрессии с исключением переменных

Продолжение слайда №9

Шаг 1. Выбираем первую переменную, включаемую в модель:

Поправленный на несмещённость коэффициент

Шаг 1. Выбираем первую переменную, включаемую в модель:

Поправленный на несмещённость коэффициент

Шаг 2. Выбираем вторую переменную, включаемую в модель:

Продолжение слайда №9

Шаг 2. Выбираем вторую переменную, включаемую в модель:

Продолжение слайда №9

Шаг 3. Выбираем третью переменную, включаемую в модель:

Число орудий поверхностной

обработки

Шаг 3. Выбираем третью переменную, включаемую в модель:

Число орудий поверхностной обработки

- существенные объясняющие переменные x3, x4:

Y – Урожайность зерновых культур (ц/га);

Продолжение

- существенные объясняющие переменные x3, x4:

Y – Урожайность зерновых культур (ц/га);

Продолжение

Метод ридж-регрессии

Слайд №10

Метод ридж-регрессии

Слайд №10

Внешнеторговые показатели в международной торговле

Внешнеторговые показатели в международной торговле Капитальные вложения

Капитальные вложения Поведение доминирующей фирмы на рынке

Поведение доминирующей фирмы на рынке Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Презентация Тыловое обеспечение деятельности таможенных органов

Презентация Тыловое обеспечение деятельности таможенных органов Стратегічні напрямки розвитку соціальної відповідальності в Україні

Стратегічні напрямки розвитку соціальної відповідальності в Україні Глобалізація. Переваги і недоліки

Глобалізація. Переваги і недоліки Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Методы и методики преподавания экономических дисциплин

Методы и методики преподавания экономических дисциплин Экономикалық теорияның пәні және зерттеу әдістері аға оқытушы

Экономикалық теорияның пәні және зерттеу әдістері аға оқытушы Собственность как экономическая категория

Собственность как экономическая категория Инфляция и ее последствия

Инфляция и ее последствия Глобальна економіка. Функціонування глобальних ринків. (Лекція 4)

Глобальна економіка. Функціонування глобальних ринків. (Лекція 4) Макроэкономика. Тема 8. Теория спроса и предложения

Макроэкономика. Тема 8. Теория спроса и предложения Кризис неплатежей

Кризис неплатежей Основы ценообразования на рынке медицинских услуг и продуктов

Основы ценообразования на рынке медицинских услуг и продуктов Проблема импортозамещения в условиях экономических санкций

Проблема импортозамещения в условиях экономических санкций Рыночная система: спрос и предложение

Рыночная система: спрос и предложение Внебюджетные фонды Республики Узбекистан

Внебюджетные фонды Республики Узбекистан Политика занятости. Теория «инсайдеров – аутсайдеров». Эффект гистерезиса

Политика занятости. Теория «инсайдеров – аутсайдеров». Эффект гистерезиса Управление экономическим риском в деятельности предприятий

Управление экономическим риском в деятельности предприятий Проект социально-экономического развития территорий Тульской области на основе родовых поместий

Проект социально-экономического развития территорий Тульской области на основе родовых поместий Контрольная работа. Дисциплина: Экономика отрасли инфокоммуникаций

Контрольная работа. Дисциплина: Экономика отрасли инфокоммуникаций Инвентаризация товарно- материальных ценностей

Инвентаризация товарно- материальных ценностей Институционализм. Основные идеи

Институционализм. Основные идеи Общегосударственное планирование

Общегосударственное планирование Коммерция и бизнес. Понятия предпринимательства и предпринимателя. Виды и роль предпринимательства в экономике

Коммерция и бизнес. Понятия предпринимательства и предпринимателя. Виды и роль предпринимательства в экономике Характеристика потребностей, благ и ресурсов

Характеристика потребностей, благ и ресурсов